الملخص التنفيذي:

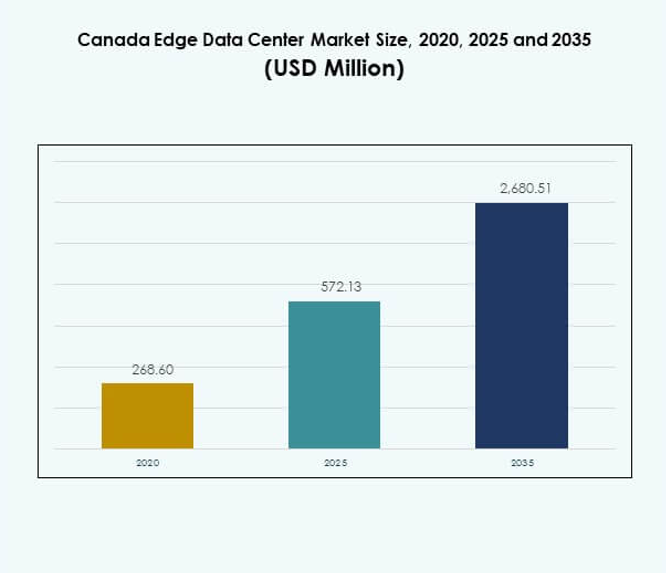

تم تقدير حجم سوق مراكز البيانات الطرفية في كندا بقيمة 268.60 مليون دولار أمريكي في عام 2020، ووصل إلى 572.13 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2,680.51 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.56٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في كندا 2025 |

572.13 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في كندا، معدل النمو السنوي المركب |

16.56% |

| حجم سوق مراكز البيانات الطرفية في كندا 2035 |

2,680.51 مليون دولار أمريكي |

الطلب القوي على الحوسبة ذات زمن الانتقال المنخفض، واعتماد السحابة، والأعباء التشغيلية المدفوعة بالذكاء الاصطناعي يعزز توسع السوق. يستثمر مشغلو الاتصالات، والمشغلون الكبار، ومقدمو البنية التحتية في منشآت معيارية، مستدامة، وفعالة في استهلاك الطاقة للتعامل مع حركة البيانات الموزعة. يدعم ذلك الأتمتة الصناعية، ونشر شبكات الجيل الخامس، وجهود توطين البيانات. يحمل السوق قيمة استراتيجية للمستثمرين نظرًا لقابليته للتوسع، وإمكانات الابتكار الرقمي، وتوافقه مع النظام البيئي المتنامي للذكاء الاصطناعي والبنية التحتية الذكية في كندا.

تتصدر أونتاريو وكيبيك بسبب الاتصال القوي، والوصول إلى الطاقة المتجددة، وارتفاع تركيز الشركات. المقاطعات الغربية، بما في ذلك كولومبيا البريطانية وألبرتا، تظهر بسرعة مع الصناعات الكثيفة البيانات ومبادرات المدن الذكية. تظهر المناطق الشمالية والأطلسية نشاطًا متزايدًا مع تحسين النطاق العريض ودمج الطاقة المتجددة مما يمكن من عمليات النشر الإقليمية. يعزز هذا التنوع الجغرافي شبكة الحوسبة الطرفية في كندا بشكل عام.

محركات السوق

الاعتماد المتزايد على الحوسبة الطرفية والطلب على زمن الانتقال المنخفض عبر الصناعات

يتم دفع سوق مراكز البيانات الطرفية في كندا من خلال التوسع السريع في الأجهزة المتصلة والحاجة المتزايدة لمعالجة البيانات ذات زمن الانتقال الفائق الانخفاض. تعتمد الشركات على البنية التحتية الطرفية لمعالجة البيانات بالقرب من المستخدمين النهائيين، مما يقلل من الازدحام على الشبكات المركزية. يدعم ذلك التطبيقات في الوقت الحقيقي في التصنيع، والرعاية الصحية، والتجزئة. يؤدي الاستخدام المتزايد لشبكات الجيل الخامس، والذكاء الاصطناعي، وإنترنت الأشياء إلى تكثيف الحاجة إلى موارد الحوسبة الموزعة. تنفذ الشركات مراكز بيانات محلية لضمان تسليم الخدمة بشكل أسرع والامتثال لقوانين إقامة البيانات. يحسن هذا الانتقال من موثوقية الشبكة وقابليتها للتوسع. ينظر المستثمرون إلى الحوسبة الطرفية كعامل تمكين استراتيجي للتحول الرقمي عبر الصناعات.

الابتكار التكنولوجي ونشر البنية التحتية الموفرة للطاقة

التقدم المستمر في تصميمات المنشآت الطرفية القابلة للتعديل والتوسع يعزز المرونة التشغيلية. تقوم الشركات بنشر التبريد السائل، ودمج الطاقة المتجددة، وإدارة الطاقة الذكية لخفض تكاليف الطاقة. يعزز ذلك الأداء المستدام ويتماشى مع أهداف الحياد الكربوني الوطنية. يتيح اعتماد التحليلات المتقدمة وأنظمة المراقبة عن بعد الصيانة التنبؤية وتحسين الأداء. يتعاون مقدمو خدمات السحابة ومشغلو الاتصالات لبناء مناطق جاهزة للطرفية تدعم نماذج السحابة الهجينة. تستضيف هذه المنشآت أحمال العمل التي تتطلب تحليلات في الوقت الفعلي. يقود الابتكار التنافسية، مما يساعد كندا على جذب الاستثمارات العالمية الضخمة. يضمن التقدم التكنولوجي النمو والكفاءة على المدى الطويل للمشغلين والمستخدمين النهائيين.

- على سبيل المثال، دخلت شركة روجرز في تحالف استراتيجي لمدة خمس سنوات مع مايكروسوفت للاستفادة من Azure في الحوسبة الطرفية متعددة الوصول للجيل الخامس وتحديث أحمال العمل، مما يجمع بين الشبكة والسحابة لتحسين الأداء والكفاءة في بيئات الإنتاج.

توسيع شبكات الجيل الخامس لدعم النظم البيئية للبيانات الموزعة

يسرع إطلاق الجيل الخامس الوطني من نشر البنية التحتية الطرفية عبر المدن الكبرى والمناطق النائية. تستفيد شركات الاتصالات من الخلايا الصغيرة ومراكز البيانات الطرفية المصغرة لتعزيز التغطية والأداء. يسهل ذلك الخدمات المكثفة للبيانات مثل المركبات الذاتية القيادة، ومنصات الواقع المعزز/الواقع الافتراضي، والأتمتة الصناعية. يعزز دمج الجيل الخامس مع الحوسبة الطرفية استخدام النطاق الترددي ويدعم توجيه حركة المرور الذكي. تشجع السياسات الرقمية المدعومة من الحكومة الاستثمارات في الاتصال عالي السرعة. هذا التحول يمكّن الشركات من تطوير تطبيقات لامركزية بزمن انتقال شبه معدوم. تستفيد الشركات من موثوقية محسنة وتجارب مستهلكين أفضل. يعزز التقارب الاستراتيجي بين الجيل الخامس والطرفية ريادة كندا في تقنيات الاتصالات المتقدمة.

- على سبيل المثال، خدمة MEC العامة لشركة بيل تدمج الحوسبة والتخزين من AWS على حافة شبكة الجيل الخامس الخاصة بها بدءًا من تورونتو، مع خطط للتوسع إلى أسواق كندية أخرى، لدعم المعالجة البصرية في الوقت الفعلي، والواقع المعزز/الواقع الافتراضي، والذكاء الاصطناعي/التعلم الآلي، والروبوتات المتقدمة التي تتطلب زمن انتقال منخفض وسرعة نقل عالية.

الأهمية الاستراتيجية للشركات وقيمة الاستثمار على المدى الطويل

تعتبر الشركات النظام البيئي للطرفية ضروريًا لتحسين العمليات وتقديم الخدمات الرقمية. يدعم الحلول السحابية الأصلية ويضمن نشرًا أسرع للتطبيقات الموجهة للعملاء. تكتسب الشركات الإقليمية ميزة تنافسية من خلال بيئات الحوسبة المحلية. تعزز السيادة على البيانات والامتثال الأمني ثقة المستثمرين. تسرع الشراكات في البنية التحتية بين مزودي التكنولوجيا وشركات العقارات التوسع الإقليمي. يعزز الطلب المتزايد على اللوجستيات الذكية، والتجزئة الذكية، والطب عن بعد من حالة نشر الطرفية. يدرك المستثمرون القيمة طويلة الأجل للسوق بسبب نماذج الإيرادات المتكررة. يقدم النظام البيئي فرصًا قابلة للتوسع تتماشى مع رؤية كندا للاقتصاد الرقمي.

اتجاهات السوق

دمج الذكاء الاصطناعي والأتمتة في عمليات الطرفية

تعمل الأتمتة المدفوعة بالذكاء الاصطناعي على تحويل إدارة المرافق في سوق مراكز البيانات الحافة في كندا. تدير أدوات المراقبة الذكية درجة الحرارة وتوزيع العمل والصيانة التنبؤية. تقلل الأتمتة من وقت التوقف وتزيد من عمر الأصول. تعزز الكفاءة من خلال تمكين الأنظمة ذاتية التصحيح وتحسين الموارد. يستخدم المشغلون تحليلات الذكاء الاصطناعي للتنبؤ بأنماط الطلب وموازنة أعباء العمل. تحسن هذه التقنيات مقاييس الاستدامة وقابلية التنبؤ بالتكاليف. يدعم تقارب الذكاء الاصطناعي والحوسبة الحافة الشبكات الذكية. تعزز الأتمتة مرونة العمليات وتمكن من الاستجابة السريعة لتقلبات أعباء البيانات.

ظهور مراكز البيانات الحافة المعيارية والمسبقة الصنع

البناء المعياري هو اتجاه متزايد بسبب المرونة ودورات النشر الأسرع. تقلل المرافق الحافة المسبقة الصنع من وقت البناء وتعقيد العمليات. يساعد مقدمي الخدمات على توسيع العمليات بسرعة في البيئات الموزعة. يحسن النهج التوحيد، مما يجعل الصيانة أسهل وأكثر فعالية من حيث التكلفة. يصمم البائعون وحدات قابلة للتوصيل والتشغيل متوافقة مع مصادر الطاقة المتجددة. يعزز هذا الاتجاه كفاءة الطاقة ويمكّن من الاستجابة السريعة للطلب الإقليمي على البيانات. يدعم الهيكل المعياري التوسع التدريجي في السعة ويقلل من التكلفة الإجمالية للملكية. يدفع مناخ كندا وجغرافيتها إلى تبني تصاميم معيارية قابلة للتوسع.

التحول نحو مراكز البيانات الخضراء ودمج الطاقة المتجددة

تشكل الاستدامة استراتيجيات الاستثمار في جميع أنحاء السوق. يدمج المشغلون الطاقة الكهرومائية والشمسية والرياح لتقليل الاعتماد على الوقود الأحفوري. يتماشى ذلك مع التزامات كندا بتقليل الكربون. تستخدم مراكز البيانات تقنيات التبريد الحر واستعادة الطاقة لتقليل الانبعاثات. يفضل المستثمرون المشاريع التي تظهر المساءلة البيئية والكفاءة. يحسن تبني التصاميم المعتمدة من LEED سمعة العلامة التجارية وكفاءة التكلفة. يعزز دمج الطاقة المتجددة الاستقرار التشغيلي خلال تقلبات الشبكة. تجذب الاستثمارات التي تركز على الاستدامة اهتمامًا عالميًا وتعزز القدرة التنافسية على المدى الطويل.

نمو خدمة الحافة كخدمة ونشر السحابة المتعددة

تعتمد الشركات بشكل متزايد نماذج خدمة الحافة كخدمة للمرونة والتحكم في التكاليف. يقدم مقدمو الخدمات بنية تحتية مُدارة تدعم التحليلات في الوقت الفعلي وأعباء عمل الذكاء الاصطناعي. يمكّن ذلك الشركات من نشر الموارد ديناميكيًا بالقرب من مواقع المستخدمين. تتيح استراتيجية السحابة المتعددة موازنة أعباء العمل عبر بيئات متعددة. تستفيد الشركات من تعزيز التكرار والامتثال الأمني. يسرع الاتجاه من تبني السحابة الهجينة بين الشركات الصغيرة والمتوسطة والشركات الكبيرة. تقلل خدمة الحافة كخدمة من النفقات الرأسمالية مع ضمان القابلية للتوسع. يضع النهج كندا كمركز إقليمي للتطبيقات السحابية الأصلية.

تحديات السوق

ارتفاع تكاليف البنية التحتية وقلة التوحيد القياسي

تشكل النفقات الرأسمالية العالية وغياب المعايير الموحدة عوائق في سوق مراكز البيانات الحافة في كندا. يتطلب بناء مرافق الحافة عبر مناطق متعددة استثمارات كبيرة في الطاقة والاتصال والأجهزة. يزيد ذلك من تكاليف التشغيل للشركات الصغيرة. يعقد غياب الإرشادات التنظيمية المشتركة عملية النشر. تنشأ تحديات التوافق عند دمج أنظمة متعددة البائعين. يواجه المشغلون صعوبات في التوافق مع قوانين حماية البيانات والبيئة. يؤثر نقص التوحيد القياسي على القابلية للتوسع وتحسين الأداء. يتطلب التغلب على هذه التحديات التعاون بين مشغلي الاتصالات وبائعي السحابة وصناع السياسات.

نقص المواهب وقيود توفر الطاقة

يؤثر نقص المحترفين المهرة في الحوسبة الطرفية وتصميم الشبكات والأمن السيبراني على النمو. يبطئ الابتكار ويؤثر على جودة الخدمة. الوصول المحدود إلى مصادر الطاقة المستدامة في المناطق النائية يخلق أيضًا عقبات تشغيلية. يجبر المشغلين على الاعتماد على مولدات الديزل، مما يزيد الانبعاثات. برامج التدريب وتطوير القوى العاملة الرقمية ضرورية لسد فجوات المهارات. يمكن لتحديث المرافق أن يثبت إمدادات الكهرباء للمناطق الثقيلة بالبيانات. يجب على الشركات إعطاء الأولوية لجاهزية القوى العاملة والانتقال إلى الطاقة الخضراء. يعتمد التوسع المستدام على مواءمة توفر الموارد مع الاستراتيجيات الرقمية طويلة الأجل.

فرص السوق

توسع المدن الذكية ونظم إنترنت الأشياء في جميع أنحاء كندا

يخلق توسع المدن الذكية فرصًا كبيرة لسوق مراكز البيانات الطرفية في كندا. تدعم البنية التحتية الطرفية أعمدة الإنارة المتصلة وأنظمة النقل وشبكات المراقبة. تعزز التحليلات في الوقت الحقيقي والأتمتة للخدمات العامة. تستثمر الحكومات بشكل كبير في مشاريع التحديث الرقمي، مما يدفع لاعتماد الحوسبة الطرفية. يتعاون اللاعبون الخاصون لتقديم حلول قابلة للتوسع للتطبيقات المكثفة للبيانات. يعزز هذا التوسع القدرة الرقمية الوطنية ويدعم نظم الابتكار المحلية. تحقق الشركات قيمة من خلال أوقات استجابة أسرع وتحسين توطين البيانات. يعزز التحول إلى نظم المدن الذكية فرص الاستثمار في الحوسبة الطرفية.

تزايد التعاون بين مشغلي الاتصالات ومقدمي خدمات السحابة

تشكل شركات الاتصالات ومقدمو الخدمات السحابية الضخمة تحالفات لنشر عقد طرفية موزعة. يسرع ذلك من طرح شبكات الجيل الخامس وتقديم خدمات السحابة الهجينة. تدعم الشراكات التطبيقات ذات زمن الانتقال المنخفض مثل الألعاب وتدفق الفيديو وأعباء العمل الخاصة بالذكاء الاصطناعي. تخلق الاستثمارات المشتركة بنية تحتية محلية تعزز تجربة العملاء. يخفض التعاون حواجز الدخول للمشاركين الجدد في السوق. يعزز التكامل الاستراتيجي للشبكات والسحابة التنافسية. تدفع هذه الشراكات البنية التحتية الجاهزة للمستقبل القادرة على دعم أهداف التحول الرقمي الوطني.

تقسيم السوق

حسب حجم مركز البيانات

تهيمن مراكز البيانات الصغيرة على سوق مراكز البيانات الطرفية في كندا بسبب مرونتها وسرعة نشرها. هذه الوحدات المدمجة مثالية للتطبيقات الطرفية التي تدعم المواقع النائية والمؤسسات. تليها مراكز البيانات الضخمة والمؤسساتية، حيث تخدم تسليم المحتوى الإقليمي وأعباء العمل الخاصة بالذكاء الاصطناعي. يتيح ذلك خدمات ذات زمن انتقال منخفض عبر التطبيقات الصناعية والتجارية. يغطي قسم “أخرى” التركيبات المتخصصة للتطبيقات البحثية والاتصالات، مما يساهم بشكل ثابت في إيرادات السوق.

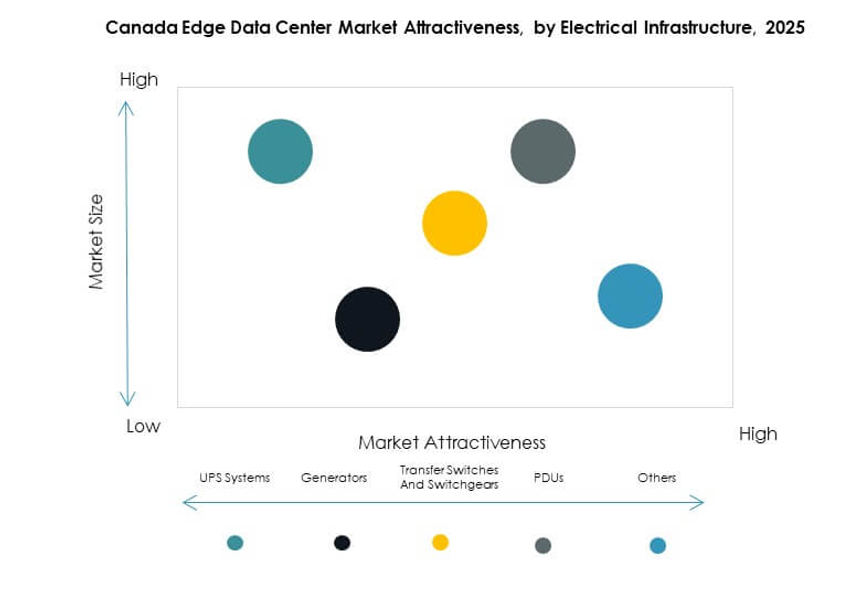

حسب البنية التحتية الكهربائية

تمتلك أنظمة UPS الحصة الأكبر بسبب دورها الحاسم في ضمان العمليات غير المنقطعة. يعد النسخ الاحتياطي للطاقة الموثوق به ضروريًا للحفاظ على وقت التشغيل في الشبكات الموزعة. تكتسب وحدات توزيع الطاقة والمفاتيح الكهربائية زخمًا لتوزيع الطاقة بكفاءة وإدارة الأعطال. يساعد ذلك المشغلين على تقليل وقت التوقف عن العمل وتحسين الأداء. تدعم المولدات المواقع النائية ذات الوصول غير المتسق للشبكة. تشمل فئة “أخرى” الأنظمة القائمة على الطاقة المتجددة التي تدمج الطاقة المستدامة للنشر الطرفي.

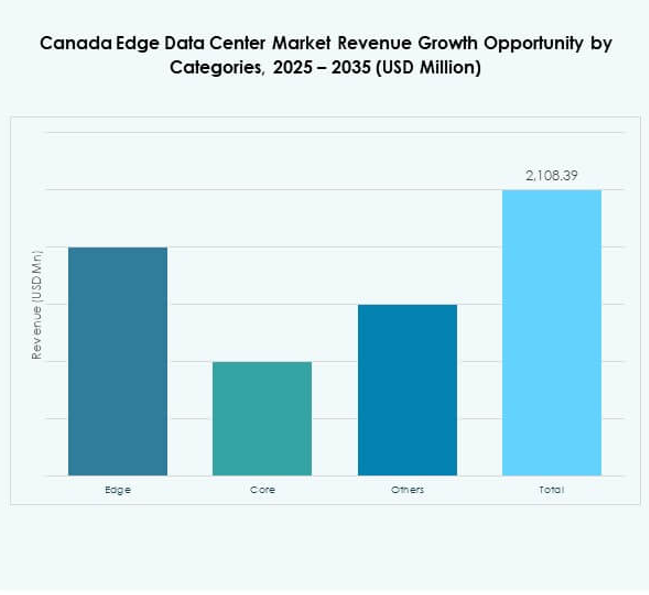

حسب الفئة

فئة الحافة تقود حصة السوق بسبب اللامركزية السريعة لموارد الحوسبة. تطالب الشركات بمعالجة البيانات القائمة على القرب لتحسين جودة الخدمة. تليها فئة النواة، حيث تستضيف أحمال العمل المركزية التي تدعم التطبيقات على نطاق وطني. تساهم في استقرار الشبكة السحابية والهياكل الهجينة. يشمل قسم “الآخرون” نماذج الحوسبة الوسيطة التي توازن بين زمن الانتقال والتكلفة. يعزز اعتماد الأطر الموزعة كفاءة البنية التحتية الإقليمية.

حسب صناعة المستخدم النهائي

تهيمن صناعة تكنولوجيا المعلومات والاتصالات بسبب الرقمنة السريعة وإطلاق الجيل الخامس. تليها صناعة BFSI مع زيادة استخدام الأنظمة الآمنة ومنخفضة زمن الانتقال للمعاملات المالية. يساعد المؤسسات على تحسين الامتثال وسرعة العمليات. توسع القطاعات الحكومية والدفاعية البنية التحتية الرقمية للعمليات الحرجة. تعتمد قطاعات التجزئة والرعاية الصحية والتصنيع على التحليلات في الوقت الحقيقي لتحسين تجارب العملاء. تستفيد صناعة الإعلام والترفيه من شبكات توصيل المحتوى منخفضة زمن الانتقال. يشمل قسم “الآخرون” المؤسسات البحثية والأكاديمية التي تتبنى حلول الحوسبة المتقدمة.

رؤى إقليمية

شرق كندا – أونتاريو وكيبيك تتصدران بحصة سوقية تبلغ 48%

يمتلك شرق كندا أكبر حصة في سوق مراكز البيانات الحافة في كندا بسبب الاتصال القوي وكثافة تركيز الشركات. يستضيف ممر تورونتو في أونتاريو العديد من المرافق المحايدة للناقلات التي تدعم قطاعات الضخامة والمالية. تستفيد كيبيك من إمدادات الطاقة المتجددة والحوافز الحكومية للبنية التحتية لتكنولوجيا المعلومات الخضراء. تجذب استثمارات كبيرة من اللاعبين في السحابة والاتصالات. تعزز الشراكات الإقليمية تبادل البيانات عبر الحدود مع الأسواق الشمالية الشرقية في الولايات المتحدة. يشكل الإقليم الشرقي محور التوسع الوطني للحافة ويعمل كمركز رئيسي للابتكار.

- على سبيل المثال، في سبتمبر 2025، استحوذت كولوجيكس على الملكية الكاملة لـ TOR4 واستحوذت أيضًا على مركز البيانات المجاور TOR5 في ماركهام، ممر تورونتو، مضيفة قدرة مجمعة تبلغ 14 ميغاواط وأكثر من 90,000 قدم مربع لدعم أحمال العمل في قطاعات الضخامة والمالية، مما يعزز الاتصال المحايد للناقلات وممرات السحابة في مجموعة الحافة الأساسية في أونتاريو.

غرب كندا – كولومبيا البريطانية وألبرتا تبرز بحصة سوقية تبلغ 31%

تشهد غرب كندا نموًا سريعًا مدفوعًا بالرقمنة الصناعية ومشاريع المدن الذكية. تعزز قرب كولومبيا البريطانية من طرق بيانات الساحل الغربي للولايات المتحدة جاذبيتها. يشجع النظام البيئي التكنولوجي في ألبرتا على لامركزية بيانات الشركات واعتماد إنترنت الأشياء. يدعم التطبيقات المدفوعة بالجيل الخامس في اللوجستيات والتصنيع والطاقة. تعزز الاستثمارات في البنية التحتية المستدامة القدرة التنافسية الإقليمية. تستمر المقاطعات الغربية في الظهور كوجهات مفضلة لنشر الحافة والتواجد المشترك.

- على سبيل المثال، أفادت إيدج كونكس بتضاعف قدرتها العالمية ثلاث مرات منذ استحواذ EQT في عام 2020 وتشغيلها لأكثر من 80 مركز بيانات عبر أكثر من 50 سوقًا، مما يبرز القيادة المستدامة في البناء إلى الكثافة والابتكار المستدام المرتبط بالاتصال الساحلي الغربي المرتبط بفانكوفر؛ في عام 2024 حصلت على جائزة مركز البيانات العالمي للسنة من داتا كلاود تقديرًا للتوسع السريع والابتكار المستدام، وهو نمط يدعم نشر الحافة في غرب كندا المرتبط بطرق الساحل الغربي للولايات المتحدة.

شمال وأطلسي كندا – مناطق نامية بحصة سوقية تبلغ 21%

تعتبر المناطق الشمالية والأطلسية قطاعات متطورة في سوق مراكز البيانات الطرفية في كندا. تركز الاستثمارات في البنية التحتية على تحسين الوصول إلى النطاق العريض وموثوقية الشبكة. تدعم هذه الاستثمارات التعدين والدفاع وربط المجتمعات الريفية. يعزز الإمكانات المتجددة في نيوفاوندلاند ولابرادور العمليات المستدامة. تحسن المبادرات الناشئة للحوسبة الطرفية المحلية من تقديم الخدمات في المناطق النائية. يعزز توسيع برامج الشمول الرقمي المشاركة طويلة الأمد في السوق والمرونة الوطنية.

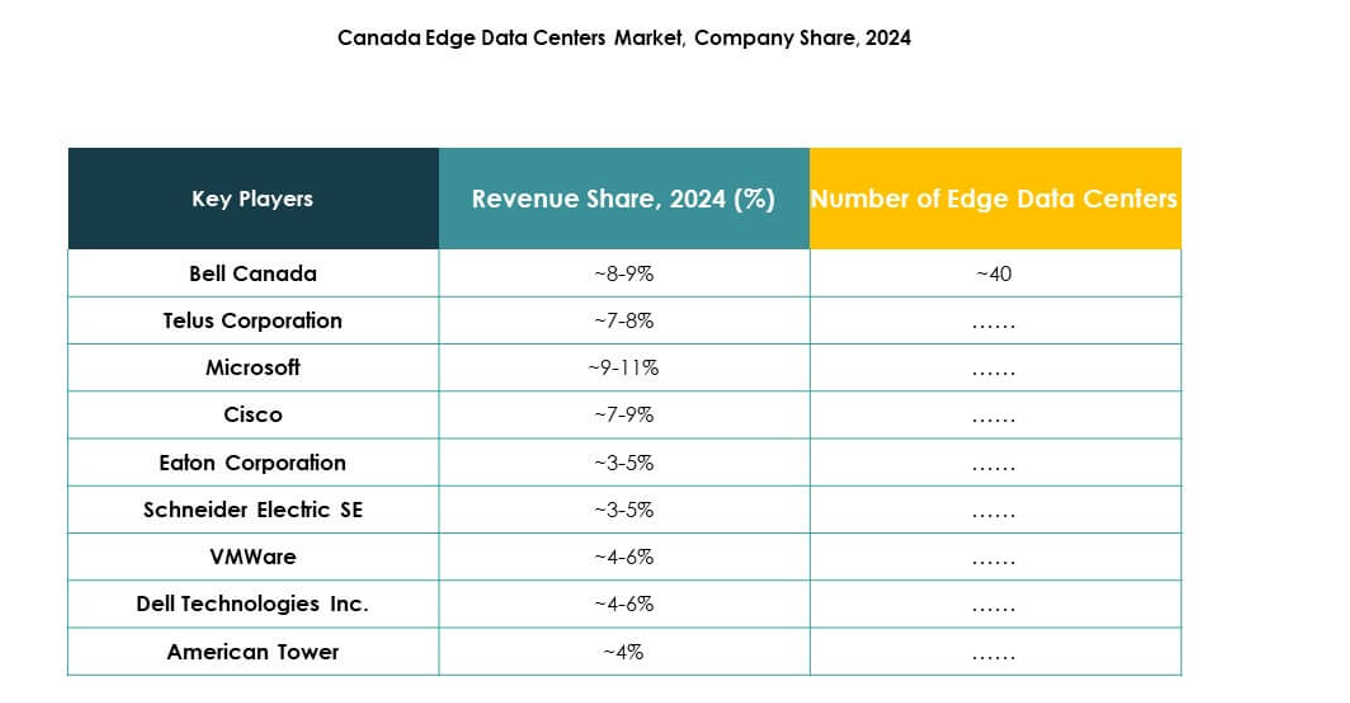

رؤى تنافسية:

- بيل كندا

- شركة تيلوس

- روجرز للاتصالات

- إيدج كونكس

- شركة إيتون

- شركة ديل تكنولوجيز

- فوجيتسو

- أمريكان تاور

- سيسكو

- سيكس إس كيو

- مايكروسوفت

- في إم وير

- شنايدر إليكتريك إس إي

- ريتتال جي إم بي إتش وشركاه كيه جي

يتميز سوق مراكز البيانات الطرفية في كندا بمنافسة قوية بين مشغلي الاتصالات وشركات التكنولوجيا العالمية ومزودي البنية التحتية. يركز السوق على تطوير منشآت موفرة للطاقة، معيارية، ومتكاملة مع الذكاء الاصطناعي لتلبية متطلبات توطين البيانات وزمن الانتقال المنخفض. تعزز شركات الاتصالات العملاقة مثل بيل وتيلوس وروجرز الاتصال على مستوى البلاد من خلال التوسع الإقليمي وتكامل الجيل الخامس. تعزز قادة التكنولوجيا مثل سيسكو وديل ومايكروسوفت وفي إم وير منصات الحافة من خلال الأتمتة وقدرات السحابة الهجينة. تدعم الشركات المصنعة للمعدات مثل إيتون وشنايدر إليكتريك وريتتال الاستدامة من خلال أنظمة الطاقة والتبريد المتقدمة. تحدد التعاونات الاستراتيجية وعمليات الاستحواذ والشراكات الاتجاه التنافسي وتسرع من تحديث البنية التحتية الرقمية في جميع أنحاء البلاد.

التطورات الأخيرة:

- في سبتمبر 2025، أعلنت إيتون عن ابتكارات في الطاقة تركز على الحافة للتخفيف من “انفجار الطاقة” للذكاء الاصطناعي، مما يعزز استراتيجيتها من الشبكة إلى الشريحة بما في ذلك التعاون مع إنفيديا على بنى 800 VDC لأرفف تزيد عن 1 ميجاوات ومع سيمنز إنرجي للطاقة المدمجة السريعة في الموقع، بناءً على إطلاقها في أبريل 2024 لمراكز البيانات المعيارية SmartRack للنشر السريع على الحافة.

- في سبتمبر 2025، أعلنت تيلوس عن تعاون مع إنفيديا لبناء مصنع ذكاء اصطناعي سيادي في مراكز بيانات تيلوس في كيبيك وكولومبيا البريطانية، حيث يتم نشر أحدث وحدات معالجة الرسومات وبرمجيات الذكاء الاصطناعي من إنفيديا لتقديم الذكاء الاصطناعي كخدمة عبر شبكة PureFibre منخفضة زمن الانتقال التي تعمل بنسبة 99% من الطاقة المتجددة.

- في أغسطس 2025، شكلت Buzz HPC وBell Canada شراكة لنشر الذكاء الاصطناعي من إنفيديا المرتبط بمنشآت كندية جديدة، بما في ذلك مركز بيانات بقدرة 7 ميجاوات في ميريت، كولومبيا البريطانية المتوقع أن يبدأ العمل بنهاية عام 2025، بما يتماشى مع الطلب المتزايد على الذكاء الاصطناعي والحوسبة الطرفية في كندا.

- في أغسطس 2025، تعاونت إيدج كونكس مع لامبدا لبناء مصنع ذكاء اصطناعي يستفيد من حل مركز البيانات من الجيل التالي Ingenuity من إيدج كونكس الذي يدعم كثافات تتجاوز 600 كيلوواط لكل رف، كجزء من خارطة طريق توسع وحدات معالجة الرسومات متعددة الجيجاوات من لامبدا في جميع أنحاء أمريكا الشمالية، بعد دخولها السوق الكندية في وقت سابق عبر مركز بيانات طرفي في تورنتو في عام 2017.