الملخص التنفيذي:

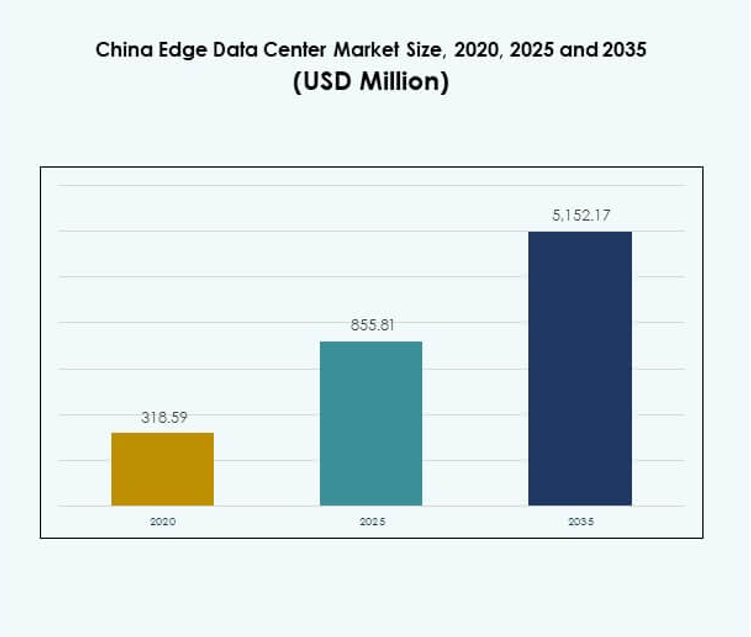

تم تقييم حجم سوق مراكز البيانات الحافة في الصين بمبلغ 318.59 مليون دولار أمريكي في عام 2020، ومن المتوقع أن يصل إلى 855.81 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 5,152.17 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 19.41% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الحافة في الصين 2025 |

USD 855.81 مليون |

| سوق مراكز البيانات الحافة في الصين، معدل النمو السنوي المركب |

19.41% |

| حجم سوق مراكز البيانات الحافة في الصين 2035 |

USD 5,152.17 مليون |

يتم دفع السوق من خلال دمج تقنيات الجيل الخامس وإنترنت الأشياء والذكاء الاصطناعي التي تتطلب حوسبة منخفضة التأخير ومعالجة بيانات محلية. تستثمر الشركات في مرافق الحافة المعيارية لتحسين الكفاءة التشغيلية وتمكين التحليلات في الوقت الفعلي. تعزز مشاريع البنية التحتية الرقمية المدعومة من الحكومة والحلول السحابية-الحافة الهجينة من قابلية التوسع. تكمن الأهمية الاستراتيجية للسوق في قدرتها على دعم الأتمتة والسيادة على البيانات وتطوير المدن الذكية، مما يجذب اهتمامًا قويًا من المستثمرين.

تقود شرق وجنوب الصين السوق، مدعومة بقواعد صناعية قوية، واستهلاك بيانات عالي، ونظم بيئية قوية للاتصال. تجذب مدن مثل شنغهاي وشنتشن وقوانغتشو استثمارات كبيرة بسبب البنية التحتية المتقدمة للشبكات والسياسات الحكومية الداعمة. المناطق الشمالية والغربية هي مناطق نمو ناشئة مدفوعة بالوصول إلى الطاقة المتجددة وبرامج الرقمنة الإقليمية، مما يوسع قدرة شبكة الحافة الوطنية في الصين.

محركات السوق

الدمج المتزايد للجيل الخامس وإنترنت الأشياء والذكاء الاصطناعي في بنية البيانات التحتية

يتوسع سوق مراكز البيانات الحافة في الصين بسبب النشر واسع النطاق لشبكات الجيل الخامس، وأجهزة إنترنت الأشياء، والتطبيقات المدفوعة بالذكاء الاصطناعي. تتطلب هذه التقنيات حوسبة منخفضة التأخير، والتي توفرها مراكز البيانات الحافة بكفاءة. يقوم مشغلو الاتصالات مثل تشاينا موبايل وتشاينا يونيكوم بزيادة الاستثمارات في البنية التحتية المحلية لتعزيز تقديم الخدمات وتقليل الازدحام. يعزز تبني الذكاء الاصطناعي في الأتمتة الصناعية والمدن الذكية الطلب الحوسبي بالقرب من النقاط النهائية. يدعم الحاجة المتزايدة للتحليلات في الوقت الفعلي إنشاء مراكز بيانات صغيرة في المناطق الحضرية. يعزز من كفاءة معالجة البيانات ويمكّن من اتخاذ القرارات السريعة للشركات. يسرع الجمع بين السياسات الوطنية والاستثمارات الخاصة من ترقيات البنية التحتية الرقمية. تضع الشركات أولوية للحوسبة اللامركزية لتلبية احتياجات إدارة البيانات المتطورة في جميع أنحاء البلاد.

- على سبيل المثال، بحلول منتصف عام 2025، وصل إجمالي محطات الجيل الخامس لشركة تشاينا موبايل إلى ما يقرب من 2.8 مليون، مما يدعم الحوسبة المتقدمة للحافة بتغطية في أكثر من 300 مدينة—تقدم هذه الشبكات المتقدمة للجيل الخامس سرعات ذروة أسرع بعشر مرات وتم التحقق منها في تقارير MIIT الرسمية وأحدث البيانات الصحفية للشركة.

دعم الحكومة واستثمارات البنية التحتية الرقمية تعزز نمو السوق

يركز سياسة الصين القوية على التحول الرقمي لدفع تطوير السوق. يروج “خطة البنية التحتية الجديدة” للحكومة لبناء مراكز بيانات الجيل القادم لدعم الرقمنة الصناعية وابتكار الذكاء الاصطناعي. تسرع الاستثمارات في حدائق البيانات عبر بكين وشنغهاي وقوانغدونغ من توسيع السعة. تقدم الحكومات المحلية حوافز ضريبية وإعانات للطاقة لجذب مشاريع مراكز البيانات الطرفية. تهدف هذه الجهود إلى لامركزية تخزين البيانات وتحسين الاتصال بين الشبكات الإقليمية. يضمن ذلك تخصيص الموارد بكفاءة ويعزز الاقتصادات الإقليمية من خلال الشمول الرقمي. تُمكِّن الشراكات بين القطاعين العام والخاص من تغطية أوسع لقدرات الحوسبة الطرفية. يتزايد التوافق بين الأطر السياسية واستراتيجيات الشركات مما يدعم استدامة السوق على المدى الطويل.

زيادة الطلب من مبادرات المدن الذكية والأتمتة الصناعية

تخلق برامج المدن الذكية في الصين طلبًا جديدًا على البنية التحتية للحوسبة المحلية. تعتبر مراكز البيانات الطرفية حيوية لدعم أنظمة النقل الذكية والسلامة العامة وإدارة المرافق. يقلل دمج أجهزة استشعار إنترنت الأشياء مع المعالجة في الوقت الفعلي من التأخيرات ويعزز الكفاءة التشغيلية. تتطلب الأتمتة الصناعية، المدعومة بالتحليلات التنبؤية القائمة على الذكاء الاصطناعي، بيئات حوسبة محلية موثوقة. يعزز ذلك إنتاجية التصنيع ويدعم تطوير الأنظمة الذاتية. يعزز التوسع المستمر في تغطية 5G الشبكات الصناعية الطرفية. تقوم الشركات الرائدة بنشر حلول طرفية لمراقبة الأصول الموزعة والتحكم فيها بفعالية. يضع هذا التحول قطاع البنية التحتية الطرفية كمحرك أساسي للنظم البيئية الصناعية الرقمية.

الابتكار التكنولوجي والتصاميم الموفرة للطاقة تعزز تنافسية السوق

يشجع الابتكار في تصميم مراكز البيانات النمو المستدام في السوق. تقوم الشركات بتطوير مراكز بيانات معيارية ومسبقة الصنع لتحسين القابلية للتوسع وتقليل وقت التركيب. يتم اعتماد أنظمة التبريد السائل والمتكاملة المتقدمة لتقليل استخدام الطاقة. يعزز التحول نحو مصادر الطاقة الخضراء، بما في ذلك الطاقة الشمسية والكهرومائية، الكفاءة التشغيلية. كما يتماشى ذلك مع الأهداف الوطنية لتقليل انبعاثات الكربون. يوفر الهيكل الهجين الذي يجمع بين البنية التحتية السحابية والطرفية مرونة للأعباء المتنوعة. تدفع هذه التطورات اعتماد الحلول الصديقة للبيئة والفعالة من حيث التكلفة. تدرك الشركات والمستثمرون الإمكانات الاستراتيجية لهذا التحول في تعزيز الربحية وتحسين الطاقة.

- على سبيل المثال، في أغسطس 2025، قامت الشركات الصينية بتجربة مراكز بيانات طرفية تحت الماء بالقرب من شنغهاي، مما أدى إلى تقليل استهلاك الطاقة للتبريد بنسبة تصل إلى 90% مقارنة بالإعدادات التقليدية. يتم تنفيذ هذا النهج للعملاء مثل تشاينا تليكوم، مدعومًا بتصريحات مباشرة من الشركة إلى وكالة الأنباء الفرنسية والمجلات التقنية الرائدة.

اتجاهات السوق

توسيع الشبكات الطرفية اللامركزية لدعم معالجة البيانات في الوقت الفعلي

يشهد سوق مراكز البيانات الطرفية في الصين زخمًا قويًا نحو بنى الشبكات اللامركزية. تقوم الشركات بنشر منشآت طرفية محلية لمعالجة البيانات بالقرب من المستخدمين والأجهزة. يقلل هذا التحول من ازدحام عرض النطاق الترددي ويحسن أداء زمن الوصول عبر التطبيقات الموزعة. يتماشى الاتجاه مع التحول الرقمي السريع في الصين عبر التصنيع والنقل والإدارة العامة. يعزز التوافق السحابي ويحسن تجربة المستخدم النهائي. يعزز نشر مراكز البيانات الصغيرة في المناطق الحضرية موثوقية الخدمة للقطاعات الحيوية. يعزز المرونة في النظم البيئية الرقمية ويعزز استمرارية الأعمال. يبرز هذا التطور الانتقال الاستراتيجي نحو بنية الحوسبة الموزعة.

اعتماد الطاقة المتجددة وحلول التبريد المستدامة

يحول التركيز المتزايد على الاستدامة نماذج التشغيل في البنية التحتية الطرفية. تتبنى الشركات مصادر الطاقة المتجددة مثل الرياح والطاقة الشمسية لتشغيل المنشآت الطرفية. تكتسب أنظمة التبريد الموفرة للطاقة مثل التبريد السائل المباشر والتبريد التبخيري زخمًا. تقلل هذه الابتكارات من استهلاك الطاقة وتتوافق مع أهداف الصين لتحقيق الحياد الكربوني بحلول عام 2060. تعزز التوفير التشغيلي على المدى الطويل والامتثال للمعايير البيئية. يقوم المطورون بتنفيذ أدوات إدارة الطاقة القائمة على الذكاء الاصطناعي لتحسين الأحمال ديناميكيًا. تتوسع الشراكات مع مزودي الطاقة المتجددة لزيادة القدرة الخضراء في المناطق الكثيفة البيانات. أصبحت الاستدامة عاملًا حاسمًا في جذب الاستثمارات الجديدة عبر السوق.

ظهور منصات طرفية موجهة بالذكاء الاصطناعي للأحمال الذكية

إدماج الذكاء الاصطناعي عبر المنصات الطرفية يعيد تشكيل المشهد الرقمي في الصين. تستفيد الشركات من المعالجة المدفوعة بالذكاء الاصطناعي عند الحافة لإدارة مجموعات البيانات الكبيرة بشكل آمن وفعال. يحسن ذلك اتخاذ القرارات ويمكّن الأتمتة في الوقت الحقيقي عبر قطاعات مثل الرعاية الصحية والتجزئة واللوجستيات. يقوم البائعون بتطوير رقائق وأطر عمل محسنة بالذكاء الاصطناعي لمعالجة الاستدلال المحلية. يعزز الاتجاه قدرات الصيانة التنبؤية والتحليلات البصرية والكشف عن الشذوذ. يقدم مقدمو الخدمات السحابية نماذج هجينة للذكاء الاصطناعي والحافة للنشر القابل للتوسع. يعزز هذا التطور مكانة الصين في تنافسية البنية التحتية للذكاء الاصطناعي العالمية. يعكس تزايد التآزر بين الحوسبة الذكية وحلول الاتصال من الجيل التالي.

الدور المتزايد لمراكز البيانات الطرفية في الأمن الوطني وسيادة البيانات

تعزز اللوائح الأمنية الوطنية وسياسات توطين البيانات نمو البنية التحتية للبيانات المحلية. تعتبر مراكز البيانات الطرفية حيوية في الحفاظ على السيادة على المعلومات الصناعية والاستهلاكية الحساسة. يمكن ذلك من الامتثال لقانون الأمن السيبراني في الصين ويعزز الاستقلال الرقمي. تقوم المنظمات المدعومة من الحكومة بتوسيع مناطق البيانات الإقليمية الآمنة لاستضافة أنظمة المعلومات الحيوية. تستثمر الشركات في التشفير المتقدم وأطر الامتثال. يعزز الاتجاه الثقة في العمليات الرقمية ويقوي مرونة الشبكات الوطنية. يلعب بائعو التكنولوجيا المحليون دورًا أكبر في ضمان أنظمة معالجة البيانات الآمنة. يعزز هذا التركيز استقلالية الصين التكنولوجية وقوة البنية التحتية.

تحديات السوق

تكاليف رأس المال العالية وقيود قابلية التوسع في البنية التحتية

يواجه سوق مراكز البيانات الطرفية في الصين حواجز مالية وتقنية تحول دون التوسع على نطاق واسع. تتطلب ترقية الشبكات، وتوفير الطاقة، والعقارات رؤوس أموال كبيرة تحد من دخول السوق الجديد. تقيد قابلية التوسع في البنية التحتية التباينات الإقليمية في الوصول إلى الطاقة وتوافر الأراضي. يزيد ذلك من التكلفة الإجمالية لكل عملية نشر، خاصة في المدن من الدرجة الثانية والثالثة. تؤثر نقص الطاقة وعدم استقرار الشبكة على الاستدامة طويلة الأجل للنشر في المناطق الريفية. يجب على الشركات تحقيق التوازن بين نمو السعة والكفاءة التشغيلية والامتثال البيئي. يتطلب التطور التكنولوجي السريع أيضًا إعادة استثمار مستمرة في الأجهزة المحدثة. تشكل هذه الدورة المكلفة تحديًا كبيرًا للحفاظ على الربحية في جميع أنحاء القطاع.

تعقيد اللوائح ونقص القوى العاملة الماهرة

تفرض اللوائح الحكومية الصارمة بشأن سيادة البيانات والأمن السيبراني تحديات تشغيلية. يجب على الشركات الامتثال لمعايير إقليمية متعددة لتخزين البيانات ونقلها. يبطئ ذلك تنفيذ المشاريع ويزيد من التكاليف الإدارية للعمليات عبر المحافظات. يزيد نقص المتخصصين في تكنولوجيا المعلومات وأنظمة التبريد من تعقيد توسيع السوق. تواجه الشركات صعوبة في الحفاظ على البنية التحتية المتقدمة بما يتماشى مع معايير الطاقة المتطورة. تعيق فجوات المواهب في الذكاء الاصطناعي والحوسبة الطرفية وهندسة الشبكات الابتكار. يؤدي التنسيق بين السلطات الوطنية والإقليمية غالبًا إلى تأخير جداول الموافقة على المشاريع. هذه العوامل مجتمعة تقيد النشر المتسق والأداء التشغيلي في السوق.

فرص السوق

الاستثمارات المتزايدة في التصنيع الذكي والتحول الرقمي

تخلق الرقمنة الصناعية المستمرة فرصًا كبيرة لسوق مراكز البيانات الطرفية في الصين. تتطلب المصانع الذكية وشبكات اللوجستيات معالجة بيانات محلية للتشغيل الآلي والتحليلات التنبؤية. تدعم الحوسبة الطرفية أنظمة التحكم في الوقت الحقيقي، مما يعزز دقة وكفاءة التصنيع. كما تُمكن من تحسين اتخاذ القرارات في البيئات الصناعية المتصلة. تروج المبادرات المدعومة من الحكومة مثل “صنع في الصين 2025” لدمج التقنيات الذكية. تسرع الشراكات بين مصنعي المعدات ومقدمي خدمات تكنولوجيا المعلومات الابتكار. يساهم هذا التركيز الصناعي في تعزيز فرص النمو طويلة الأجل لمقدمي البنية التحتية والخدمات. يستفيد المستثمرون من الطلب المتزايد عبر التجمعات الصناعية والمناطق الرقمية الناشئة.

دمج الحلول الطرفية المدفوعة بالذكاء الاصطناعي في القطاعين العام والخاص

تخلق التحليلات المدفوعة بالذكاء الاصطناعي ونماذج التعلم الآلي طلبًا جديدًا على المعالجة المحلية. يستفيد سوق مراكز البيانات الطرفية في الصين من التبني في الخدمات العامة والرعاية الصحية والمؤسسات المالية. تدعم البنية التحتية الطرفية معالجة البيانات بشكل أسرع والامتثال التنظيمي. تحسن جودة الخدمة، وأمن البيانات، واستمرارية العمليات. تطلق مزودو السحابة وشركات الاتصالات نماذج طرفية هجينة لتلبية الاحتياجات المتنوعة. يعزز هذا الدمج قابلية التوسع للتطبيقات الذكية الناشئة. يدفع فرص الإيرادات المستدامة للمستثمرين في التكنولوجيا المحلية والدولية.

تقسيم السوق

حسب المكون

يسيطر قطاع الحلول على سوق مراكز البيانات الطرفية في الصين بسبب زيادة الطلب على الأجهزة وأنظمة الشبكات والتخزين. يستحوذ على حصة كبيرة حيث تقوم الشركات بنشر بنية تحتية معيارية لتحقيق القابلية للتوسع والكفاءة. تتزايد الخدمات بما في ذلك التركيب والصيانة والاستشارات مع توسع عمليات النشر. يضمن ذلك الموثوقية وتحسين الأداء عبر بيئات التشغيل المتنوعة. يقدم البائعون حلولاً شاملة تجمع بين تكامل الأجهزة والبرامج. تزايد الحاجة إلى استمرارية العمليات يعزز العقود القائمة على الخدمات. تعزز مبادرات تحديث الأجهزة عبر الصناعات القيادة السوقية لقطاع الحلول.

حسب نوع مركز البيانات

تحتل مراكز البيانات الطرفية المشتركة موقعًا رائدًا، حيث تقدم سعة قابلة للتوسع وكفاءة في التكلفة. تعتمد الشركات على مقدمي الخدمات المشتركة للحصول على بنية تحتية مشتركة واتصال آمن. تكتسب المرافق المدارة والسحابية الطرفية زخمًا مع زيادة الرقمنة في الشركات. يتيح ذلك تخصيص الموارد بمرونة ونماذج نشر هجينة. تدعم المراكز المملوكة للشركات الأحمال الحرجة التي تتطلب تحكمًا معززًا في البيانات. تدعم النماذج الهجينة السحابية الطرفية توزيع الأحمال بسلاسة عبر بيئات متعددة. يدعم تنوع القطاع استمرارية الأعمال ومرونة العمليات.

حسب نموذج النشر

تهيمن النماذج الهجينة على السوق بسبب مرونتها وقابليتها للتوسع. تدمج مزايا البنية التحتية السحابية والمحلية لإدارة أفضل للأحمال. يسمح ذلك للشركات بموازنة متطلبات الكمون والأمان بكفاءة. تتوسع النماذج المستندة إلى السحابة في الصناعات التي تعطي الأولوية للمرونة وكفاءة التكلفة. تظل الأنظمة المحلية ضرورية للمنظمات التي تتعامل مع البيانات السرية. يدعم النموذج الهجين التنسيق الموحد عبر الأنظمة الموزعة. تزايد التفضيل للحلول المخصصة يعزز التبني عبر الشركات الكبيرة والصغيرة والمتوسطة.

حسب حجم المؤسسة

تمتلك الشركات الكبيرة حصة كبيرة في سوق مراكز البيانات الطرفية في الصين بسبب القدرة الرأسمالية الأعلى واعتماد التكنولوجيا. تقوم بنشر الحلول الطرفية لتعزيز الأداء وحوكمة البيانات وتجربة المستخدم. كما تتبنى الشركات الصغيرة والمتوسطة بنية تحتية سحابية طرفية قابلة للتوسع لتحسين التنافسية. يتيح ذلك أوقات استجابة أسرع واستخدام فعال للبيانات. تجذب نماذج الخدمة المخصصة الشركات الصغيرة التي تبحث عن حلول طرفية ميسورة التكلفة. تزايد الوعي بالكفاءة المدفوعة بإنترنت الأشياء يدفع التبني الجديد عبر الشركات الصناعية الصغيرة والمتوسطة. يعزز تقارب المنصات السحابية والطرفية الأداء الرقمي على مستوى المؤسسة.

حسب التطبيق / حالة الاستخدام

تهيمن تطبيقات مراقبة الطاقة وإدارة الأصول بسبب الحاجة الحرجة للإشراف على الطاقة في الوقت الحقيقي. تساعد هذه الوظائف في تقليل تكاليف التشغيل وتحسين موثوقية النظام. تتوسع مراقبة البيئة وإدارة السعة مع مبادرات المرافق الذكية. تدعم تطبيقات ذكاء الأعمال والتحليلات اتخاذ القرارات المستنيرة وتحسين العمليات. يعزز ذلك الكفاءة عبر عمليات تكنولوجيا المعلومات والتصنيع. يدعم التبني السريع في قطاعي التجزئة والرعاية الصحية المراقبة عن بعد والتحليلات التنبؤية. يعزز تنوع التطبيقات الابتكار والتميز في الخدمة بين المزودين.

حسب صناعة المستخدم النهائي

قطاع تكنولوجيا المعلومات والاتصالات يتصدر بأكبر حصة من عمليات النشر. يستفيد من بنية تحتية قوية للشبكات وعمليات نشر مستمرة لشبكات الجيل الخامس. قطاعات BFSI والرعاية الصحية تزيد من تبنيها لمعالجة البيانات بشكل آمن وفعال. تستخدم قطاعات التجزئة والتجارة الإلكترونية بنية الحافة لتحسين المعاملات اللّحظية واللوجستيات. تعتمد قطاعات الطيران والدفاع والطاقة على حلول منخفضة التأخير للعمليات الحرجة. يعزز الصناعات الوطنية والتنافسية الرقمية. الطلب المتزايد عبر قطاعات متنوعة يدفع التكامل القوي بين الصناعات المتعددة.

رؤى إقليمية

شرق الصين يهيمن على المشهد الوطني بحصة 38%

يظل شرق الصين المنطقة الفرعية الرائدة في سوق مراكز البيانات الحافة في الصين، حيث يحتفظ بحصة 38%. تستضيف مدن مثل شنغهاي وهانغتشو ونانجينغ بنية تحتية رقمية كثيفة ومجموعات مؤسسات قوية. تستفيد من حركة مرور بيانات عالية، ودعم حكومي، وتوافر المواهب الماهرة. يقوم مشغلو الاتصالات ومزودو السحابة الضخمة بتوسيع السعة لخدمة المحاور الصناعية والتجارية. القرب من قطاعات المالية والتجارة الإلكترونية يغذي النمو المستمر. تدعم البنية التحتية المتقدمة للاتصال مبادرات المدن الذكية والصناعات المكثفة للبيانات.

- على سبيل المثال، في أغسطس 2025، أعلنت إدارة الاتصالات في شنغهاي عن خطط لبناء خمسة مراكز بيانات جديدة واسعة النطاق لتوسيع قدرة المدينة على الحوسبة بالذكاء الاصطناعي إلى ما يتجاوز 100 إكسا فلوب، مما يعزز قيادة شنغهاي في تطوير البنية التحتية الرقمية الوطنية في الصين.

جنوب الصين يظهر كمنطقة رقمية عالية النمو بحصة 33%

يمثل جنوب الصين 33% من السوق، مدفوعًا بأنظمة الابتكار في شنتشن وقوانغتشو وهونغ كونغ. الحضور الصناعي القوي والمشاريع الحكومية المدعومة للاقتصاد الرقمي تسرع من عمليات النشر. يجذب الاستثمار من مشغلي مراكز البيانات العالمية والمحلية الباحثين عن الاتصال عبر الحدود. يعزز دمج مصادر الطاقة المتجددة كفاءة الطاقة في حدائق البيانات المحلية. تقوم الشركات بإنشاء مرافق الحافة بالقرب من الممرات اللوجستية الرئيسية والموانئ. هذه المنطقة تصبح مركزًا مفضلًا للخدمات المدعومة بالذكاء الاصطناعي والمرتبطة بالسحابة.

- على سبيل المثال، في معرض الطاقة الرقمية الدولي في شنتشن في سبتمبر 2025، أصدرت المدينة “الورقة البيضاء للطاقة الرقمية لشنتشن 2025″، مسلطة الضوء على المبادرات الرائدة بما في ذلك منصة إدارة محطة طاقة افتراضية قائمة على السحابة وشبكات متكاملة للشحن والتخزين والتفريغ، وعرضت أكثر من 300 تقنية جديدة للطاقة الرقمية من أكثر من 2000 شركة حول العالم.

شمال وغرب الصين يكتسبان الزخم بحصة مجتمعة 29%

تشهد المقاطعات الشمالية والغربية نموًا قويًا بسبب السياسات الإقليمية الداعمة. تقوم مدن مثل بكين وتشينغدو وتشونغتشينغ بتوسيع بنيتها التحتية للحافة. يشجع توفر الأراضي بأسعار معقولة ومصادر الطاقة المتجددة تطوير حدائق البيانات واسعة النطاق. يعزز القدرة للصناعات الناشئة في التصنيع والحوسبة السحابية. الاستثمارات الاستراتيجية تربط المناطق النائية بالشبكات الوطنية. هذه التطورات تعزز توزيع البيانات الوطنية، مما يدفع النمو الإقليمي المتوازن عبر الصين.

رؤى تنافسية:

- تشاينا موبايل

• تشاينا تليكوم

• تشاينا يونيكوم

• مجموعة علي بابا

• إيدج كونكس

• شركة إيتون

• شركة ديل تكنولوجيز

• فوجيتسو

• شركة سيسكو سيستمز

• سيكس إس كيو

• شركة مايكروسوفت

• في إم وير

• شنايدر إلكتريك

• ريتال GmbH & Co. KG

سوق مراكز البيانات الطرفية في الصين تنافسي للغاية، حيث تستثمر الشركات المحلية والعالمية في نشرات طرفية واسعة النطاق وبنية تحتية موفرة للطاقة. تقوم الشركات الرائدة في مجال الاتصالات مثل تشاينا موبايل، تشاينا تليكوم، وتشاينا يونيكوم بتوسيع شبكات البيانات المجهزة بتقنية 5G لدعم المعالجة في الوقت الفعلي والاتصال المحلي. يقوم مزودو التكنولوجيا مثل مجموعة علي بابا، مايكروسوفت، وفي إم وير بدمج السحابة الهجينة ومنصات الطرف المدفوعة بالذكاء الاصطناعي. يركز موردو المعدات بما في ذلك شنايدر إلكتريك، إيتون، وريتال على أنظمة الطاقة والتبريد المعيارية للعمليات المستدامة. يتطور السوق نحو شراكات نظام بيئي تجمع بين خبرات الاتصالات السلكية واللاسلكية والسحابة والأجهزة لتلبية الطلب المتزايد من الشركات والصناعات في جميع أنحاء الصين.

التطورات الأخيرة:

- في سبتمبر 2025، وافقت شركة Guangdong Hec Technology Holding Co Ltd على الاستحواذ على أعمال مركز بيانات رئيسي في الصين مقابل 3.9 مليار دولار. يوسع هذا الاستحواذ الكبير بصمة Guangdong Hec في سوق مراكز البيانات الطرفية ويعزز مكانتها لنمو الأعمال السحابية والذكاء الاصطناعي. يبرز الصفقة النشاط المستمر في الدمج والاستثمار بين الشركات التكنولوجية الصينية التي تهدف إلى نشر مراكز البيانات الإقليمية بسرعة.

- في أغسطس 2025، تعاونت تشاينا تليكوم مع ZTE ولاعبين صناعيين آخرين لنشر شبكة خاصة 5G-Advanced EasyOn·Robot في مؤتمر الذكاء الاصطناعي العالمي (WAIC) في شنغهاي. أظهرت الحلول اتصالاً متقدماً منخفض التأخير للروبوتات الذكية المنسقة، مما ساهم بشكل كبير في تطور تطبيقات مراكز البيانات الطرفية الذكية في الصين.

- في يوليو 2025، قامت تشاينا موبايل إنترناشونال بتفعيل كابل جنوب شرق آسيا–اليابان 2 (SJC2) لتعزيز الاتصال الإقليمي السلس. يعكس هذا النشر تقدماً استراتيجياً في بصمة الاتصال الطرفي الإقليمي للشركة، مما يدعم احتياجات السعة القوية لعملاء الشركات ومراكز البيانات في سوق مراكز البيانات الطرفية في الصين.

- في مارس 2025، أطلقت تشاينا يونيكوم، بالتعاون مع ZTE، مجموعة جديدة من الأجهزة المنزلية المدعومة بالذكاء الاصطناعي بما في ذلك كاميرا رفيق المنزل الذكية وشاشات المنزل الذكية في MWC برشلونة. يعرض هذا التحرك الابتكار المستمر لتشاينا يونيكوم في الاستفادة من تكنولوجيا الطرف للأنظمة البيئية المنزلية الذكية في مجال مراكز البيانات الطرفية في الصين.