الملخص التنفيذي:

تم تقييم حجم سوق تخزين مراكز البيانات في إندونيسيا بمبلغ 1,203.49 مليون دولار أمريكي في عام 2020 ومن المتوقع أن يصل إلى 2,233.77 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5,168.74 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.66٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في إندونيسيا 2025 |

2,233.77 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في إندونيسيا، معدل النمو السنوي المركب |

8.66% |

| حجم سوق تخزين مراكز البيانات في إندونيسيا 2035 |

5,168.74 مليون دولار أمريكي |

ينمو السوق بسبب زيادة تبني السحابة، والرقمنة التي تقودها الحكومة، وتوسع منصات التكنولوجيا المالية والتجارة الإلكترونية. تتحول الشركات من الأنظمة التقليدية إلى التخزين الهجين والمحدد بالبرمجيات للتعامل مع البيانات غير المهيكلة الضخمة. يؤدي الانتشار المتزايد لتطبيقات الذكاء الاصطناعي وإنترنت الأشياء إلى زيادة الطلب على حلول التخزين القابلة للتوسع ومنخفضة التأخير. الابتكار في التخزين هو محور استمرارية الأعمال والأمان والأداء. يرى المستثمرون فرصة طويلة الأجل في البنية التحتية عالية الكثافة والمستدامة. تؤثر الأطر التنظيمية المتعلقة بتوطين البيانات أيضًا على قرارات الشراء والنشر.

تظل جاكرتا المركز المهيمن بسبب بنيتها التحتية واتصالها وتركيزها على مراكز البيانات الكبيرة والمؤسساتية. تظهر باتام وسورابايا وباندونغ بسبب الوصول إلى الكابلات البحرية وتوافر الأراضي والطلب المؤسسي الإقليمي. تستفيد هذه المناطق من الحوافز الحكومية وزيادة نشر التخزين الطرفي. خارج جاوة، تعيق فجوات البنية التحتية التوسع ولكنها تقدم إمكانات لنشر الوحدات المحلية واستراتيجيات الشمول الرقمي.

ديناميكيات السوق:

محركات السوق

زيادة في توليد البيانات من منصات التجارة الإلكترونية والتكنولوجيا المالية ووسائل التواصل الاجتماعي عبر المراكز الحضرية

نمت الاقتصاد الرقمي في إندونيسيا بسرعة بسبب توسع منصات التجارة الإلكترونية والخدمات المصرفية عبر الهاتف المحمول والمحافظ الرقمية. تولد هذه الأنشطة كميات هائلة من البيانات المهيكلة وغير المهيكلة. تتطلب كميات كبيرة من البيانات المتعلقة بالمعاملات وسلوك المستهلك بنية تحتية متقدمة للتخزين. تحتاج الشركات إلى أنظمة سريعة وموثوقة توفر وصولاً منخفض التأخير. يلبي سوق تخزين مراكز البيانات في إندونيسيا هذه الاحتياجات من خلال حلول مصممة خصيصًا. يدعم الشركات التي تنتقل من إعدادات تكنولوجيا المعلومات التقليدية إلى النماذج المستندة إلى السحابة. يتماشى نمو السوق مع زيادة انتشار الإنترنت عبر المراكز الحضرية. يدعم التبني المستمر للخدمات الرقمية عبر جاكرتا وباندونغ وسورابايا الطلب على التخزين. كما تشجع الاستراتيجيات الوطنية على الاستثمار في البنية التحتية الرقمية.

- على سبيل المثال، تخدم Tokopedia أكثر من 100 مليون مستخدم نشط شهريًا، مما يجعلها واحدة من أكبر منصات التجارة الرقمية في إندونيسيا. حجم النشاط المستخدم يولد كميات كبيرة جدًا من البيانات السلوكية والمعاملاتية. يبرز هذا النطاق التشغيلي الحاجة إلى بنية تحتية قوية وقابلة للتوسع لتخزين البيانات ودعم فترات الذروة في حركة المرور.

هجرة السحابة للمؤسسات والحكومات تدفع مشاريع تحديث بنية التخزين التحتية

تتحول المنظمات الخاصة والعامة إلى التخزين القائم على السحابة لدعم جهود التحول الرقمي. تضع المبادرات المدعومة من الحكومة تحت رؤية إندونيسيا الرقمية أولوية لتحديث بنية تكنولوجيا المعلومات. تتبنى القطاعات الحيوية مثل الرعاية الصحية والتعليم والحكم السحابات الهجينة والخاصة. هذه التحولات تزيد من الطلب على تقنيات التخزين القابلة للتوسع والآمنة. تساعد ترقيات بنية التخزين التحتية في تبسيط سير العمل وتمكين تحليل البيانات في الوقت الفعلي. يستفيد سوق تخزين مراكز البيانات في إندونيسيا من الرقمنة في القطاع العام، خاصة في نشر المدن الذكية. البنية التحتية المتمركزة حول السحابة تقلل التكاليف بينما تزيد من الوصول. تستثمر المنظمات من جميع الأحجام أيضًا في حلول استعادة الكوارث واستمرارية الأعمال. هذه التحولات تعزز آفاق نمو السوق.

- على سبيل المثال، قامت وزارة المالية في إندونيسيا بجهود لتحديث مراكز البيانات لتحسين الحوكمة الرقمية. تشمل هذه الجهود دمج الأنظمة القديمة والترقية إلى بنية تكنولوجيا معلومات أذكى لتعزيز إدارة البيانات المالية وكفاءة الخدمات.

نمو الطلب على تخزين الحافة مدفوعًا بالمدن الذكية، وإنترنت الأشياء، وتطبيقات البيانات في الوقت الفعلي

تتطلب التحضر ومبادرات المدن الذكية الحوسبة الطرفية لتقليل زمن الاستجابة وتمكين المعالجة المحلية. تنتج التطبيقات مثل أنظمة المرور الذكية والرعاية الصحية عن بعد والشبكات الذكية بيانات قريبة من المستخدمين النهائيين. تقلل حلول تخزين الحافة العبء على مراكز البيانات المركزية بينما تحسن الاستجابة. يقوم مشغلو الاتصالات بتوسيع بصماتهم في العقد الطرفية لخدمة حالات الاستخدام ذات زمن الاستجابة المنخفض. يدعم سوق تخزين مراكز البيانات في إندونيسيا هذه النشرات بوحدات تخزين طرفية مدمجة وقوية وقابلة للتوسع. تعتمد التحليلات في الوقت الفعلي والمراقبة بالفيديو والأنظمة الذاتية أيضًا على تخزين البيانات اللامركزي. يعزز نمو إنترنت الأشياء الصناعي والأجهزة المتصلة في مناطق التصنيع الطلب. تكمل البنية القائمة على الحافة تخزين البيانات المركزي لعمليات عالية الكفاءة.

الدفع التنظيمي لسيادة البيانات والبنية التحتية المحلية يعزز الاستثمارات المحلية في التخزين

تفرض إندونيسيا تخزين البيانات الحساسة محليًا من خلال قوانين سيادة البيانات. تخلق هذه اللوائح فرصًا جديدة لمراكز البيانات المحلية ومزودي السحابة. يجب على الشركات الاستثمار في بنية تحتية متوافقة تخزن وتدير البيانات داخل الحدود الوطنية. استجاب سوق تخزين مراكز البيانات في إندونيسيا بزيادة القدرة داخل البلاد وتعزيز معايير الأمن السيبراني. تسرع الشهادات الحكومية والحوافز الضريبية تطوير المرافق المحلية. يقوم مقدمو السحابة العالميون مثل Google وAWS وMicrosoft أيضًا بإنشاء مناطق محلية. يضمن هذا التوطين تحسين تقديم الخدمة والامتثال التنظيمي. يزيد من الطلب على منصات التخزين الآمنة والمتدرجة عبر الصناعات. تعزز الأطر القانونية القوية ثقة المستثمرين في الاقتصاد الرقمي الإندونيسي.

اتجاهات السوق

الاعتماد المتزايد على أنظمة التخزين الفلاش بالكامل في أعباء العمل المؤسسية عالية الأداء

تستبدل الشركات الأقراص الدوارة القديمة بأنظمة تعتمد على الفلاش للحصول على سرعة وموثوقية أفضل. توفر مصفوفات الفلاش الكاملة أداء IOPS متفوقًا مطلوبًا من قبل تحليلات البيانات، والذكاء الاصطناعي/التعلم الآلي، وأعباء العمل الافتراضية. تطلب قطاعات الخدمات المالية والاتصالات استجابة منخفضة زمن الوصول بشكل متسق. يشهد سوق تخزين مراكز البيانات في إندونيسيا تحولًا من الأقراص الصلبة HDDs إلى الأقراص الصلبة SSDs في التطبيقات الحساسة للأداء. كما تقلل أنظمة الفلاش الموفرة للطاقة من تكاليف التشغيل. تفضل دورات تحديث التخزين ترقية البنية التحتية الحديثة. يقدم بائعو الفلاش حلولًا مخصصة للشركات المتوسطة الحجم والعمالقة. تحسين التكلفة لكل جيجابايت يجعل التبني أكثر قابلية للتنفيذ. تدمج نماذج التخزين المتدرجة الفلاش للبيانات الساخنة والأقراص التقليدية للبيانات الباردة.

التحول نحو التخزين المعرف بالبرمجيات لتمكين التوسع والهياكل المحايدة للبائعين

يفصل التخزين المعرف بالبرمجيات (SDS) التحكم البرمجي عن الأجهزة المادية، مما يوفر المرونة وقابلية التوسع. تمكن منصات SDS الشركات من إدارة بيئات متعددة البائعين وتجنب الاعتماد على بائع واحد. تفضل الشركات السحابية الأصلية SDS لتوفير السعة المرنة. يدعم سوق تخزين مراكز البيانات في إندونيسيا هذا التحول من خلال عروض SDS المحلية والعالمية. تكتسب البيئات المعتمدة على Kubernetes وواجهات تخزين الحاويات زخمًا. يعزز SDS أتمتة التخزين، وإنفاذ السياسات، والنشر الهجين. تستخدم الشركات الناشئة ومقدمو الخدمات المدارة SDS لخفض التكاليف الرأسمالية. تنشر فرق تكنولوجيا المعلومات في الشركات SDS عبر المواقع المحلية والسحابية والحواف. يسرع هذا الاتجاه تحديث مراكز البيانات التقليدية.

زيادة الاستثمارات في بنية تخزين مراكز البيانات الخضراء مع طلب منخفض على الطاقة والتبريد

أصبحت كفاءة الطاقة عامل قرار رئيسي في اختيار بنية التخزين. تسعى الشركات ومزودو المواقع المشتركة إلى أنظمة تخزين تحسن من استخدام المساحة والطاقة. تكتسب التبريد السائل، والتصنيف الذكي، ومحركات الأقراص الموفرة للطاقة تفضيلًا. يشهد سوق تخزين مراكز البيانات في إندونيسيا طلبًا متزايدًا على أجهزة التخزين التي تولد حرارة قليلة. يتم تصميم المرافق الجديدة لتحقيق قيم PUE (فعالية استخدام الطاقة) منخفضة. تؤثر التفويضات البيئية والشهادات الخضراء أيضًا على استراتيجيات الشراء. يركز البائعون على المكونات القابلة لإعادة التدوير والعمليات المحايدة للكربون. يحسن إدارة الطاقة الذكية من الموثوقية ويقلل من إجمالي تكلفة الملكية. تجذب البنية التحتية المرتبطة بالاستدامة المستثمرين المهتمين بالتأثير.

انتشار الهياكل التخزينية الهجينة لتحسين الأداء الخاص بأعباء العمل عبر القطاعات

يجمع التخزين الهجين بين الفلاش والأقراص التقليدية لتحقيق توازن بين الأداء والتكلفة. تقوم المنظمات بشكل متزايد بتقسيم أعباء العمل إلى فئات بيانات ساخنة ودافئة وباردة. يتيح هذا النهج الوصول الأسرع إلى البيانات المهمة للأعمال وتخزينًا فعالًا من حيث التكلفة للمحتوى الأرشيفي. يقدم سوق تخزين مراكز البيانات في إندونيسيا حلولًا هجينة مخصصة لقطاعات مثل الرعاية الصحية، والتجزئة، واللوجستيات. يتماشى التخزين المحسن لأعباء العمل مع احتياجات دورة حياة التطبيقات. تعزز التحليلات المعتمدة على الذكاء الاصطناعي تصنيف البيانات والهجرة. تدعم النماذج الهجينة استراتيجيات السحابة المتعددة والمواقع المتعددة. يرتفع التبني في الصناعات المدفوعة بالامتثال التي تتعامل مع مجموعات بيانات كبيرة. تسد هذه الأنظمة الفجوة بين التخزين التقليدي وترقيات الفلاش الكاملة.

تحديات السوق

التكلفة العالية لنشر البنية التحتية والوصول المحدود إلى القوى العاملة الماهرة

يتطلب نشر أنظمة التخزين المتقدمة استثمارًا كبيرًا مقدمًا في الأجهزة والبرمجيات والبنية التحتية المادية. تزيد تكاليف العقارات والكهرباء المرتفعة في المناطق الأساسية من العوائق أمام الوافدين الجدد. تتردد العديد من الشركات المحلية في التحديث بسبب قيود رأس المال. لا يزال توظيف والاحتفاظ بمهنيي تكنولوجيا المعلومات المهرة في التخزين المعرف بالبرمجيات والهجين يمثل تحديًا. يحتاج سوق تخزين مراكز البيانات في إندونيسيا إلى تدريب وتعليم مستمر للقوى العاملة لسد هذه الفجوة في المهارات. تقلل النقص في هندسة السحابة والأمن السيبراني وتحسين التخزين من الكفاءة التشغيلية. يجب على الشركات تحقيق التوازن بين التكلفة والأداء أثناء بناء أنظمة جاهزة للمستقبل. تواجه المعدات المستوردة أيضًا تأخيرات في الجمارك وتعقيدات ضريبية.

البنية التحتية الإقليمية المجزأة وفجوات الاتصال تؤثر على نمو السوق الموحد

خارج المدن الكبرى، تواجه المدن الثانوية والثالثية بنية تحتية رقمية محدودة واتصال غير مستقر. يحد التغطية غير الكافية للألياف وإمدادات الطاقة غير الموثوقة من التوسع في الحافة والسحابة. يشهد سوق تخزين مراكز البيانات في إندونيسيا نموًا غير متساوٍ عبر الجزر بسبب هذه التفاوتات. غالبًا ما تعتمد المناطق الريفية والنائية على شبكات بطيئة وتفتقر إلى خيارات التخزين المحلية. يحد هذا الخلل من الوصول إلى التطبيقات الحديثة والخدمات الحساسة للزمن. يتطلب بناء عقد الحافة في مثل هذه المناطق تعاونًا بين الحكومة والقطاع الخاص. يجب على المشغلين الاستثمار في تقييمات الموقع القوية، والاتصال الاحتياطي، والتصاميم المعيارية. تؤدي اختناقات البنية التحتية إلى تأخير إطلاق الخدمات وتقليل رضا المستخدم.

فرص السوق

توسع التصنيع المحلي، والتكنولوجيا المالية، والصحة الرقمية يقود احتياجات التخزين المخصصة

تتطلب الصناعات الرقمية الأولى في إندونيسيا تخزينًا آمنًا وعالي الإنتاجية مصممًا خصيصًا لكل قطاع. تحتاج شركات التكنولوجيا المالية إلى تخزين معاملات مشفر، بينما يسعى المصنعون إلى معالجة بيانات المستشعرات في الوقت الفعلي. تحتاج منصات الطب عن بعد إلى أرشفة واسترجاع الصور القابلة للتوسع. يدعم سوق تخزين مراكز البيانات في إندونيسيا هذه القطاعات بهيكل تخزين خاص بالمجال. يضمن التخصيص الامتثال التنظيمي وسلامة البيانات. يفتح النمو في اعتماد السحابة القطاعية فئات منتجات جديدة ونماذج خدمات.

ظهور إندونيسيا كمركز إقليمي لمراكز البيانات في جنوب شرق آسيا

تقدم الجغرافيا المركزية لإندونيسيا وقاعدة المستخدمين الكبيرة ميزة استراتيجية في جنوب شرق آسيا. يخطط مقدمو الخدمات العالميون والإقليميون لإنشاء مرافق جديدة في باتام، وبكاسي، وسورابايا. تجعل السياسات المواتية، والوصول إلى الكابلات تحت البحر، وخيارات الطاقة المتجددة البلاد جذابة. سيستفيد سوق تخزين مراكز البيانات في إندونيسيا من هذه التطورات من خلال زيادة الطلب على تكامل التخزين، والهجرة، وحلول النسخ الاحتياطي. تعزز السعة المحلية المرونة وتوافر الخدمة.

تقسيم السوق

حسب نوع التخزين

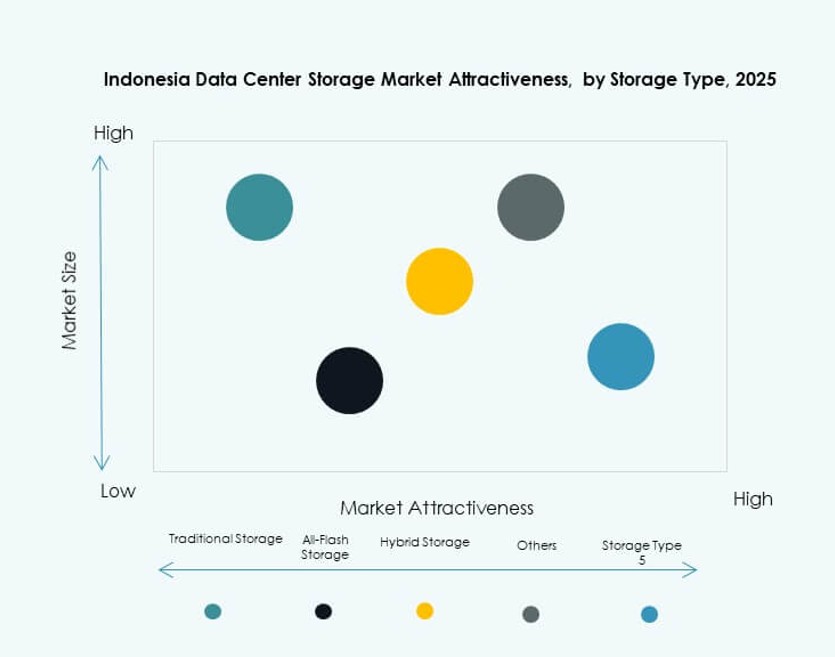

يسيطر على سوق تخزين مراكز البيانات في إندونيسيا حلول التخزين الهجينة، حيث تقدم توازنًا بين السرعة والتكلفة. تعتمد الشركات النماذج الهجينة لتحسين أعباء العمل عبر بيئات الفلاش والقرص. يتزايد اعتماد التخزين الفلاش بالكامل في القطاعات ذات الأداء العالي مثل BFSI والاتصالات. يظل التخزين التقليدي ذا صلة في تطبيقات البيانات الباردة، بينما تعالج الأنواع الناشئة احتياجات تخزين الحافة. يقدم البائعون تركيبات مرنة لتلبية متطلبات الأداء والميزانية المتنوعة.

حسب نشر التخزين

تقود أنظمة شبكة منطقة التخزين (SAN) سوق تخزين مراكز البيانات في إندونيسيا بسبب موثوقيتها في التعامل مع أعباء العمل الحرجة. يتم نشر SAN على نطاق واسع في مراكز البيانات المؤسسية وبيئات السحابة واسعة النطاق. تكتسب أنظمة NAS زخمًا بين الشركات الصغيرة والمتوسطة والتطبيقات الثقيلة المحتوى. تُستخدم أنظمة DAS للتخزين المحلي ولكنها تتمتع بقابلية توسع محدودة. يجرب الوافدون الجدد النشر المعرف بالبرمجيات من أجل المرونة والإدارة المركزية.

حسب المكون

يمتلك العتاد الحصة الأكبر في سوق تخزين مراكز البيانات في إندونيسيا، مدفوعًا بالتحديثات المستمرة وتوسيع المرافق. تستثمر الشركات في محركات قابلة للتوسع، ومفاتيح، وخوادم من أجل السعة والأداء. ينمو البرمجيات بسرعة، بقيادة SDS، وإزالة التكرار، ومنصات إدارة النسخ الاحتياطي. تتيح الابتكارات البرمجية التحكم المركزي ومرونة النشر الهجين. يضيف تكامل الذكاء الاصطناعي والأتمتة في برمجيات التخزين إلى قيمتها.

حسب الوسيط

تهيمن محركات الأقراص الصلبة (HDDs) على حجم التخزين في حالات استخدام الأرشفة والبيانات الباردة، حيث تقدم كفاءة في التكلفة على نطاق واسع. تنمو محركات الأقراص ذات الحالة الصلبة (SSDs) بسرعة بسبب مزايا الأداء في أعباء العمل التحليلية والتعاملية. يظل تخزين الأشرطة متخصصًا، ويستخدم في إعدادات الأرشفة التي تتطلب متانة عالية. يقدم البائعون حلول وسائط هجينة لتحسين التدرج وإدارة دورة الحياة. تقوم الشركات بتحسين التكاليف باستخدام وسائط تخزين مختلطة عبر أعباء العمل.

حسب نموذج النشر

يظل النشر في الموقع مهمًا في القطاعات المنظمة مثل المالية والحكومة بسبب احتياجات الامتثال. تكتسب النماذج القائمة على السحابة زخمًا بفضل السعة المرنة والوصول عن بعد. النشر الهجين هو النموذج الأسرع نموًا في سوق تخزين مراكز البيانات في إندونيسيا. تستخدم المنظمات الإعدادات الهجينة لإدارة البيانات الحساسة في الموقع والاستفادة من السحابة للتوسع. تعتمد قرارات النشر على الأمان، ونوع أعباء العمل، واعتبارات التكلفة.

حسب التطبيق

تقود تكنولوجيا المعلومات والاتصالات سوق تخزين مراكز البيانات في إندونيسيا، مدفوعة بتوسع الخدمات الرقمية ونمو بيانات المستخدمين. يتبع BFSI عن كثب، حيث يتطلب تخزينًا عالي السرعة ومشفرًا للسجلات المالية. يزداد اعتماد الحكومة بسبب الحوكمة الإلكترونية والرقمنة في القطاع العام. يظهر قطاع الرعاية الصحية طلبًا متزايدًا على تخزين الصور والسجلات. تساهم قطاعات أخرى مثل التعليم، والخدمات اللوجستية، والتجزئة أيضًا في تنويع السوق.

رؤى إقليمية

جاكرتا والمنطقة الحضرية المحيطة بها تمتلك أكثر من 55٪ من حصة السوق بسبب النشاط الرقمي الكثيف

تهيمن جاكرتا على سوق تخزين مراكز البيانات في إندونيسيا بسبب تركيزها على مزودي الخدمات السحابية والضخمة والمؤسسات. الكثافة السكانية العالية، البنية التحتية الرقمية المتقدمة، والطلب المؤسسي يعزز حصة السوق. المدن المحيطة مثل بيكاسي وتانجيرانج تجذب توسعات الخدمات المدارة والمشتركة. توفر العاصمة اتصالاً فائقاً وإمدادات طاقة موثوقة. دعم الحكومة لمبادرات المدن الذكية يسرع من بناء البنية التحتية. يفضل البائعون الدوليون جاكرتا للوصول الإقليمي ومزايا زمن الانتقال في الشبكة.

- على سبيل المثال، مركز بيانات جاكرتا 3 التابع لـ NTT في بيكاسي هو منشأة مكونة من أربعة طوابق بمساحة تقارب 18,000 متر مربع من مساحة تكنولوجيا المعلومات وحوالي 15.2 ميجاوات من قدرة تكنولوجيا المعلومات الأولية، مصممة للتوسع نحو حوالي 45 ميجاوات في الحرم الجامعي، لدعم أحمال العمل السحابية والضخمة في منطقة جاكرتا الكبرى.

تظهر باتام، سورابايا، وباندونغ كمراكز ثانوية بحصة سوقية مجمعة تبلغ 25%

تستفيد باتام من قربها من سنغافورة وموقعها الاستراتيجي في مسارات الكابلات البحرية الدولية. تستضيف مشغلين دوليين يبنون مراكز بيانات ضخمة ومودولية. سورابايا وباندونغ تجذبان استثمارات المؤسسات والسحابة من الصناعات الإقليمية. تعزز أنظمتها التقنية المتنامية والقوى العاملة الماهرة من قدرة التخزين الإقليمية. تخدم هذه المدن كمواقع لاستعادة الكوارث والاستضافة الثانوية. يشهد سوق تخزين مراكز البيانات في إندونيسيا توسعاً متوازناً في هذه الممرات الناشئة، مما يعزز التوافر على الصعيد الوطني.

- على سبيل المثال، باتام متصلة مباشرة بأنظمة كابلات بحرية دولية متعددة تربط إندونيسيا وسنغافورة، مما يتيح مسارات منخفضة زمن الانتقال تدعم المرافق الضخمة والمشتركة التي يديرها مزودون إقليميون وعالميون على الجزيرة.

تمثل بقية جاوة، سومطرة، وشرق إندونيسيا 20% من حصة السوق ولكن تواجه فجوات في البنية التحتية

تشهد المناطق خارج المدن الكبرى نموًا أبطأ بسبب محدودية الاتصال والبنية التحتية للطاقة. تظهر المدن الصغيرة في جاوة طلبًا تدريجيًا من الشركات الصغيرة والمتوسطة ونشر القطاع العام. تعتمد سومطرة والجزر الشرقية على العقد الطرفية والأنظمة المودولية. يظل اختراق السوق منخفضًا ولكنه يظهر إمكانات بسبب ارتفاع الإنترنت المحمول وبرامج الحكومة الإلكترونية. يدعم سوق تخزين مراكز البيانات في إندونيسيا الرقمنة التدريجية في هذه المناطق بحلول قابلة للتوسع واللامركزية. سيؤدي الاستثمار في البنية التحتية الأساسية إلى تحسين الشمول الإقليمي.

رؤى تنافسية:

- DCI إندونيسيا

- Telkomsigma

- مركز بيانات نوسانتارا

- تقنيات ديل

- هيوليت باكارد إنتربرايز (HPE)

- NetApp

- شركة IBM

- هواوي تكنولوجيز المحدودة

- Hitachi Vantara

- شركة سيسكو سيستمز

يُعرّف سوق تخزين مراكز البيانات في إندونيسيا من خلال مزيج من مزودي مراكز البيانات المحليين وقادة تكنولوجيا التخزين العالميين. تتصدر DCI إندونيسيا وTelkomsigma ومركز بيانات نوسانتارا في البنية التحتية المحلية والخدمات المدارة، مستفيدين من القرب من العملاء والامتثال التنظيمي. تقدم الشركات العالمية مثل ديل تكنولوجيز وHPE وIBM أنظمة تخزين قابلة للتوسع للاستخدام المؤسسي وعلى نطاق واسع. تركز NetApp وHitachi Vantara وهواوي على النشر الهجين والقائم على الفلاش. يظل السوق تنافسيًا بسبب التوسع السريع في البنية التحتية وبرامج التحول الرقمي الحكومية والطلب العالي من القطاعات السحابية الأصلية. يميز البائعون أنفسهم من خلال الأتمتة ومنصات SDS ومصفوفات التخزين عالية الكفاءة. تحدد الشراكات الاستراتيجية والاستثمارات المرتبطة بالحوكمة البيئية والاجتماعية وحوكمة الشركات وتخصيص الخدمات مواقع القيادة في هذا السوق الديناميكي.

التطورات الأخيرة:

- في يوليو 2025، أعلنت Anaplan عن إطلاق مركز بيانات جديد في إندونيسيا لجعل خدمات التخطيط والتحليلات أقرب إلى العملاء المحليين. يوفر المرفق أداء بيانات محسّنًا وزمن استجابة أقل وأمانًا أقوى للشركات الإندونيسية.

- في مارس 2025، دخلت Digital Realty السوق الإندونيسي من خلال تشكيل مشروع مشترك بنسبة 50-50 مع Bersama Digital Infrastructure Asia (BDIA). تمتلك الكيان الجديد، Digital Realty Bersama، وتدير الآن مجمعات مراكز البيانات في جاكرتا، بما في ذلك CGK10 والمرفق الجديد الذي تم إطلاقه CGK11.