الملخص التنفيذي:

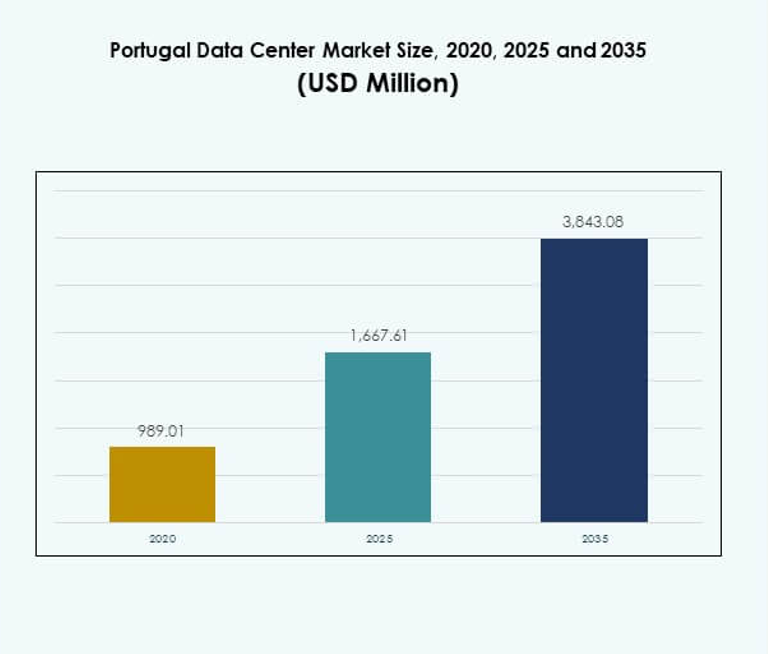

تم تقييم حجم سوق مراكز البيانات في البرتغال بمبلغ 989.01 مليون دولار أمريكي في عام 2020 ليصل إلى 1,667.61 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3,843.08 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.67% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في البرتغال 2025 |

1,667.61 مليون دولار أمريكي |

| سوق مراكز البيانات في البرتغال، معدل النمو السنوي المركب |

8.67% |

| حجم سوق مراكز البيانات في البرتغال 2035 |

3,843.08 مليون دولار أمريكي |

يقود السوق التحول الرقمي عبر الصناعات، وزيادة اعتماد خدمات السحابة، والطلب القوي على المرافق واسعة النطاق. تعتمد الشركات بشكل متزايد على الذكاء الاصطناعي وإنترنت الأشياء والحوسبة الطرفية، مما يدفع الاستثمارات في البنية التحتية الحديثة والموفرة للطاقة. يضع الابتكار في التشغيل الآلي والعمليات المدعومة بالطاقة المتجددة البرتغال كمركز استراتيجي للاتصال العالمي، مما يجذب الشركات والمستثمرين الباحثين عن حلول مستدامة وقابلة للتوسع.

إقليمياً، تتصدر أوروبا الغربية مع اعتماد رقمي قوي وبنية تحتية متقدمة، مما يجعلها المنطقة الفرعية الأكثر تأثيراً. تبرز أوروبا الجنوبية مع اكتساب البرتغال أهمية بسبب اتصالها عبر الأطلسي وتكامل الطاقة المتجددة. كما تُظهر أوروبا الشمالية والشرقية إمكانات نمو، مدعومة بالتحديث والاستثمارات في البنية التحتية المستدامة للبيانات.

محركات السوق

التبني السريع للتكنولوجيا يقود التحول الرقمي وتوسيع البنية التحتية

يدعم سوق مراكز البيانات في البرتغال زخم قوي في التبني الرقمي. تطالب الشركات بقدرات تخزين وحوسبة متقدمة للتعامل مع كميات متزايدة من البيانات المنظمة وغير المنظمة. تخلق استراتيجيات الهجرة إلى السحابة طلبًا على بنية تحتية قابلة للتوسع ومرنة. يعجل نشر الحوسبة الطرفية وإنترنت الأشياء عبر الصناعات من تبني حلول الأجهزة والشبكات المتقدمة. تفضل الشركات الأنظمة الموفرة للطاقة لتلبية الأهداف التشغيلية والتنظيمية. تعزز المبادرات الحكومية التي تشجع التحول الرقمي بيئة الاستثمار. يعزز ذلك من مكانة البرتغال كمركز رئيسي في أوروبا.

- على سبيل المثال، أطلقت شركة Equinix مركز البيانات الثاني في لشبونة (LS2) في يونيو 2024، باستثمار أولي قدره 50 مليون يورو، وتوفير 2,050 متر مربع من مساحة التواجد المشترك مع سعة أولية تبلغ 625 رف. تم وضع منشأة LS2 لتلبية الطلب المتزايد من الشركات، مما يوفر قربًا من الاتصال البحري عالي السعة ويعزز مكانة البرتغال كمركز رقمي استراتيجي.

الابتكار في تصميم وكفاءة مراكز البيانات يعزز التنافسية

تصميم البنية التحتية الموفرة للطاقة أصبح أولوية لتقليل التكاليف التشغيلية والبصمة البيئية. حلول التبريد الجديدة، تكامل الطاقة المتجددة، والأنظمة المعيارية تعيد تشكيل المرافق. تركز الشركات على الأتمتة لتحسين الموارد وتحقيق كفاءة تشغيلية أعلى. يضمن دمج المراقبة المدعومة بالذكاء الاصطناعي الصيانة التنبؤية والمرونة. يستفيد سوق مراكز البيانات في البرتغال من الشركات التي تركز على المبادرات الخضراء. يقدر المستثمرون وصول البرتغال إلى مصادر الطاقة المتجددة لدعم النمو المستدام. يساعد ذلك الشركات على مواءمة العمليات مع المعايير البيئية الدولية.

- على سبيل المثال، أطلقت شركة ستارت كامبوس، بالشراكة مع شنايدر إلكتريك، مركز البيانات SIN01 في سينيس، البرتغال بسعة أولية تبلغ 26 ميجاوات، قابلة للتوسع إلى حرم جامعي بسعة 1.2 جيجاوات. يستخدم المرفق تبريد مياه البحر ويعمل على الطاقة المتجددة بنسبة 100%، بدعم من منصة EcoStruxure لشركة شنايدر إلكتريك لإدارة الطاقة في الوقت الفعلي.

التحولات نحو النماذج السحابية والهجينة تخلق فرصًا استراتيجية

تعمل الشركات على تسريع الانتقال من الأنظمة القديمة إلى البنية التحتية السحابية والهجينة. الاعتماد المتزايد على منصات SaaS يعزز الاستثمارات في التخزين والأمن. تجذب مراكز البيانات الضخمة اللاعبين التكنولوجيين الكبار الذين يبحثون عن بنية تحتية موثوقة في غرب أوروبا. تهدف الشركات إلى تحقيق التوازن بين القابلية للتوسع، الأمان، والفعالية من حيث التكلفة من خلال النشر الهجين. تزايد المدفوعات الرقمية والتجارة الإلكترونية يزيد الطلب على الأنظمة ذات زمن الانتقال المنخفض. يكتسب سوق مراكز البيانات في البرتغال أهمية في سلاسل التوريد الرقمية العالمية. يقدم للمستثمرين دخولًا استراتيجيًا إلى الاقتصاد الرقمي المتوسع في أوروبا.

الأهمية الاستراتيجية لموقع البرتغال في الاتصال عبر الأطلسي

يجعل موقع البرتغال منها بوابة حيوية لحركة البيانات عبر الأطلسي. تربط الكابلات البحرية أوروبا بأفريقيا والأمريكتين، مما يعزز الاتصال. تستفيد الشركات من الروابط ذات زمن الانتقال المنخفض والوصول إلى الأسواق العالمية. تجذب الاستثمارات في الشبكات عالية السرعة مقدمي الخدمات العالميين. يستفيد سوق مراكز البيانات في البرتغال من نقاط القوة الجغرافية للهيمنة الإقليمية. يساعد الشركات على وضع البنية التحتية بشكل استراتيجي للتوسع. يعزز الدور المتزايد للبرتغال ثقة المستثمرين والاستقرار طويل الأمد.

اتجاهات السوق

نمو المرافق الضخمة وزيادة الاستثمار من قبل مقدمي الخدمات العالميين

يقوم مقدمو الخدمات السحابية العالميون بتوسيع البنية التحتية الضخمة عبر البرتغال. الطلب المتزايد على سعة التخزين والحوسبة الكبيرة يقود هذا الاتجاه. تتطلب الشركات اتصالات ذات نطاق ترددي عالٍ وزمن انتقال منخفض لأعباء العمل المتعلقة بالذكاء الاصطناعي، إنترنت الأشياء، والتحليلات. توفر المراكز الضخمة كفاءة في التكلفة ومرونة تشغيلية. يعكس سوق مراكز البيانات في البرتغال الاهتمام المتزايد بالاستثمار الأجنبي. يخلق فرصًا لمقدمي خدمات الاستضافة والخدمات المدارة. تظهر البرتغال كوجهة جذابة للتوسع الرقمي المتعدد الجنسيات.

اعتماد الذكاء الاصطناعي وتعلم الآلة لتحسين العمليات

يتم استخدام الذكاء الاصطناعي وتعلم الآلة بشكل متزايد للتحليلات التنبؤية والمراقبة الآلية. تنشر الشركات هذه الأدوات لتقليل وقت التوقف وتحسين استخدام التبريد والطاقة. تُمكّن الأنظمة الذكية الصيانة التنبؤية، مما يقلل من المخاطر التشغيلية. يعزز تخصيص أعباء العمل المدفوع بالذكاء الاصطناعي كفاءة الطاقة. يدمج سوق مراكز البيانات في البرتغال الأتمتة كميزة قياسية. يجعل العمليات أكثر مرونة وفعالية من حيث التكلفة. يولي اللاعبون في الصناعة الأولوية لاعتماد الذكاء الاصطناعي للبقاء في المنافسة في الأسواق العالمية.

مبادرات الاستدامة ومراكز البيانات الخضراء تحدد معيارًا تنافسيًا

تلتزم الشركات بتوفير الطاقة المتجددة لتشغيل البنية التحتية. تدعم الموارد الشمسية والرياح والمائية عمليات مراكز البيانات الأنظف. يقوم المزودون بتطوير منشآت معتمدة خضراء لتلبية الامتثال التنظيمي وتوقعات المستثمرين. تكتسب حلول التبريد المستدامة اعتمادًا لفوائدها البيئية والتكلفة. يتماشى سوق مراكز البيانات في البرتغال مع أهداف الحياد الكربوني في أوروبا. يعزز قيمة العلامة التجارية وثقة العملاء. تميز الابتكارات الخضراء البرتغال عن الأسواق الإقليمية الأقل استدامة.

توسع مراكز البيانات الطرفية والوحدات النمطية لتلبية الاحتياجات المحلية

تنمو أهمية مراكز البيانات الطرفية للتطبيقات الحساسة للكمون. تطالب الشركات بمعالجة أسرع لتقنيات الجيل الخامس وإنترنت الأشياء والتحليلات الفورية. تدعم المنشآت النمطية النشر المرن في المواقع الحضرية والإقليمية. تتيح هذه الحلول التوسع دون استثمارات مقدمة كبيرة. يشهد سوق مراكز البيانات في البرتغال اهتمامًا متزايدًا من الشركات الصغيرة والمتوسطة التي تبحث عن حلول ميسورة التكلفة. يدعم استراتيجيات الحوسبة الموزعة للصناعات الحديثة. تعزز المنشآت الطرفية القدرة التنافسية عبر قطاعات متعددة بما في ذلك التجزئة والرعاية الصحية.

تحديات السوق

تكاليف الطاقة العالية وقيود البنية التحتية تخلق حواجز للنمو

يواجه سوق مراكز البيانات في البرتغال مخاوف متزايدة بشأن ارتفاع تكاليف الطاقة. يحتاج المشغلون إلى استثمارات كبيرة للحفاظ على معايير الكفاءة التنافسية. تؤدي محدودية توفر البنية التحتية المتقدمة للشبكة إلى تأخير دمج الطاقة المتجددة. يشكل ذلك تحديًا للاعبين الصغار غير القادرين على تحمل تكاليف التشغيل طويلة الأجل. تواجه الشركات صعوبات في تحقيق التوازن بين الاستدامة وهوامش الربح. تؤدي التأخيرات في تصاريح البناء والجداول الزمنية إلى تقييد توسع السعة. ينظر المستثمرون بعناية في هيكل التكاليف قبل دخول البرتغال.

نقص المواهب ومخاوف الأمن السيبراني تؤثر على الجاهزية التشغيلية

تحتاج مشغلي مراكز البيانات إلى مهارات متخصصة لدمج الذكاء الاصطناعي والأتمتة وتنظيم السحابة. تواجه البرتغال نقصًا في المحترفين المدربين، مما يبطئ من عملية التبني. يجب على الشركات الاستثمار بشكل كبير في برامج تدريب القوى العاملة. يواجه سوق مراكز البيانات في البرتغال أيضًا تهديدات متزايدة للأمن السيبراني. يثير ذلك مخاوف بشأن حماية البيانات للصناعات المنظمة مثل BFSI والرعاية الصحية. يؤدي التعقيد المتزايد للهجمات السيبرانية إلى زيادة الطلب على الأمان المتقدم. يضيف الامتثال للوائح البيانات الصارمة تحديات تشغيلية.

فرص السوق

توسع دمج الطاقة المتجددة ونمو مراكز البيانات الخضراء

تعزز إمكانات الطاقة المتجددة في البرتغال فرص الاستثمار في البنية التحتية المستدامة. يمكن للمشغلين الاستفادة من الطاقة الشمسية والرياح لتقليل البصمة الكربونية. يتماشى سوق مراكز البيانات في البرتغال مع أطر الاستدامة في الاتحاد الأوروبي. يضع البرتغال كقائد إقليمي في خدمات الاستضافة الخضراء. تسعى الشركات العالمية إلى عمليات منخفضة الكربون، مما يجعل البرتغال وجهة جذابة. يدعم الطلب على خدمات الاستضافة المشتركة المستدامة النمو المستقر. يستفيد المستثمرون من توفير تكاليف الطاقة على المدى الطويل.

الدور المتزايد للحوسبة الطرفية وتوسع حركة البيانات الإقليمية

تُمكّن البنية التحتية الطرفية من تقديم خدمات أسرع للصناعات التي تتطلب زمن استجابة منخفض. يدعم الموقع الاستراتيجي للبرتغال حركة البيانات العالية من الكابلات العابرة للمحيطات. يستفيد سوق مراكز البيانات في البرتغال من القوة الجغرافية لتلبية الطلب العالمي. يعزز الفرص للشركات الصغيرة والمتوسطة للوصول إلى مرافق معيارية بأسعار معقولة. يدعم التوسع الطرفي قطاعات الرعاية الصحية والتجزئة والتكنولوجيا المالية. تستفيد الشركات من الحوسبة الموزعة لتحسين الأداء. تعزز الاتصال الإقليمي من تنافسية البرتغال في السوق الأوروبية.

تقسيم السوق

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات في البرتغال، مدفوعة بالطلب على الخوادم والتخزين والتبريد. تشكل الحصة الأكبر بسبب متطلبات التوسع في مرافق الهايبرسكيل والمشاركة. يعزز الاستثمار القوي في أنظمة الطاقة والأمان من المرونة. تنمو البرمجيات، بما في ذلك أدوات إدارة مراكز البيانات الافتراضية، بشكل مطرد مع اعتماد الأتمتة. تضيف الخدمات مثل الاستشارات والعروض المدارة قيمة للشركات الصغيرة والمتوسطة. تظل الأجهزة العمود الفقري الحاسم لضمان الأداء التشغيلي والكفاءة.

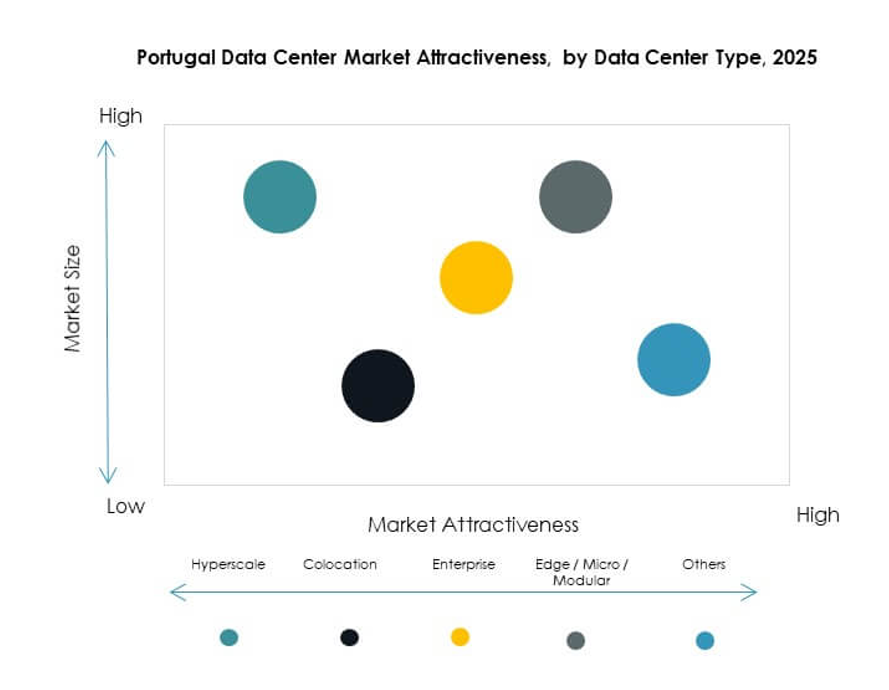

حسب نوع مركز البيانات

تقود مرافق الهايبرسكيل سوق مراكز البيانات في البرتغال بسبب الاستثمارات القوية من مزودي السحابة. تتوسع مراكز المشاركة بسرعة أيضًا، حيث تخدم الشركات بحلول استضافة فعالة من حيث التكلفة. تنمو مراكز الحافة والمراكز المعيارية استجابة لمتطلبات زمن الاستجابة المنخفض. تظل مراكز بيانات الشركات مهمة ولكن تشهد نموًا أبطأ. المراكز الضخمة قليلة ولكنها مؤثرة في دعم حركة المرور الدولية واسعة النطاق. تمثل مراكز بيانات السحابة والإنترنت طلبًا قويًا عبر الصناعات.

حسب نموذج النشر

تهيمن عمليات النشر القائمة على السحابة مع انتقال الشركات إلى منصات قابلة للتوسع. يستفيد سوق مراكز البيانات في البرتغال من اعتماد الهجين الذي يوفر المرونة والمرونة. تظل النماذج المحلية مستخدمة في الصناعات ذات التنظيم العالي. تجذب النماذج الهجينة الشركات التي توازن بين الأمان والقابلية للتوسع. يرتفع اعتماد السحابة عبر القطاعات المالية والتجزئة والاتصالات. يعكس ذلك نضوج البرتغال المتزايد في البنية التحتية الرقمية.

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة على الطلب بمتطلبات تخزين ومعالجة بيانات معقدة. يشهد سوق مراكز البيانات في البرتغال أيضًا نموًا من الشركات الصغيرة والمتوسطة. تعتمد الشركات الصغيرة والمتوسطة الخدمات المعيارية والمشاركة لتقليل التكاليف. تقود المنظمات الكبيرة التوسع في الهايبرسكيل والنشر الهجين. تتبنى الشركات الصغيرة والمتوسطة الحلول السحابية من أجل المرونة. يساهم كلا المجموعتين في نمو السوق الواسع عبر القطاعات.

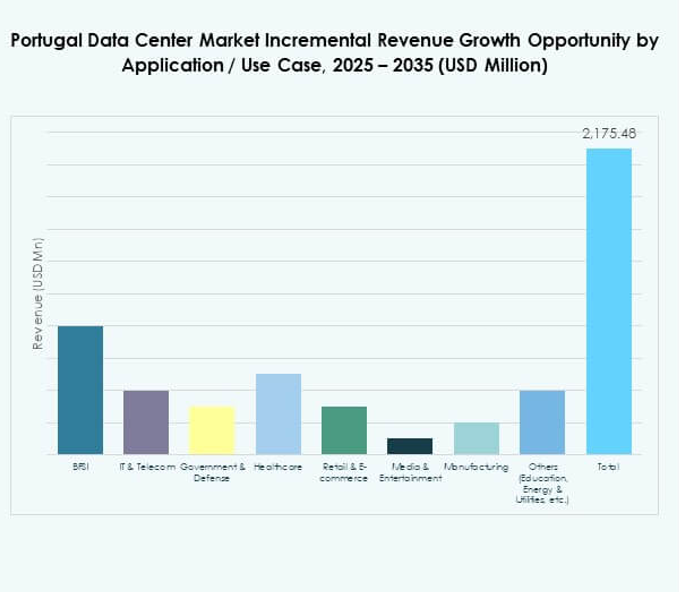

حسب التطبيق / حالة الاستخدام

تقود تطبيقات تكنولوجيا المعلومات والاتصالات، مدعومة بنمو الاتصال واعتماد الرقمنة. تستثمر القطاعات المالية بشكل كبير في استضافة البيانات الآمنة لإدارة المعلومات الحيوية. يتوسع سوق مراكز البيانات في البرتغال مع الطلب من التجزئة والرعاية الصحية والتجارة الإلكترونية. تتبنى وسائل الإعلام والترفيه الحلول للبث وتوصيل المحتوى. تدمج الصناعة التحويلية إنترنت الأشياء ودعم التحليلات من بنية تحتية قوية للبيانات. يتوسع استخدام التعليم والمرافق أيضًا من أجل التحول الرقمي.

حسب صناعة المستخدم النهائي

تهيمن مزودو خدمات السحابة على سوق مراكز البيانات في البرتغال. تتبنى الشركات حلول المشاركة والهجينة من أجل المرونة التشغيلية. تجذب مقدمو خدمات المشاركة الطلب من الشركات الصغيرة والمتوسطة الباحثة عن بنية تحتية ميسورة التكلفة. تعزز الوكالات الحكومية الطلب على استضافة البيانات الآمنة والامتثال. يقوي قاعدة المستخدمين المتنوعة من المرونة عبر الصناعات.

رؤى إقليمية

أوروبا الغربية تتصدر بالبنية التحتية المتقدمة وهيمنة حصة السوق

تستحوذ أوروبا الغربية على 47% من حصة سوق مراكز البيانات في البرتغال. يدفع النمو التبني الرقمي القوي والأنظمة التقنية المتقدمة. تستفيد الشركات من دور البرتغال كبوابة للاتصال عبر الأطلسي. يعزز ذلك تنافسية مزودي الخدمات الإقليميين. تظل أوروبا الغربية أكبر سوق بسبب الأنظمة السحابية والحافة المتقدمة. يضمن موقع البرتغال طلبًا مستدامًا على المرافق القابلة للتوسع.

- على سبيل المثال، في عام 2024، دخلت AtlasEdge السوق البرتغالي باستثمارات كبيرة في لشبونة، ملتزمة بأكثر من 500 مليون يورو لتطوير حرم مراكز البيانات التي توفر أكثر من 20 ميجاوات من سعة تكنولوجيا المعلومات، مدعومة بالطاقة المتجددة بنسبة 100% ومصممة لدعم أعباء العمل الذكاء الاصطناعي والحجم الكبير.

جنوب أوروبا يبرز مع زيادة الاستثمارات وتوسع البنية التحتية

يستحوذ جنوب أوروبا على 33% من حصة سوق مراكز البيانات في البرتغال. يستفيد من الاستثمارات القوية في الطاقة المتجددة والمشاريع الرقمية. تظهر البرتغال كمركز استراتيجي يربط بين المناطق العالمية. تستثمر الشركات في المرافق المعيارية والتشاركية لتحسين الوصول. يساعد ذلك الاقتصادات الصغيرة على جذب اللاعبين الدوليين. يواصل جنوب أوروبا تعزيز موقعه في اقتصاد البيانات.

- على سبيل المثال، في عام 2025، افتتحت Start Campus، بالشراكة مع Schneider Electric، مركز البيانات SIN01 في سينيس بسعة أولية تبلغ 26 ميجاوات، كأول مرحلة من حرمها المخطط له بسعة 1.2 جيجاوات، مدعوم بالكامل بالطاقة المتجددة ومدعوم بتبريد مياه البحر ومنصة EcoStruxure من Schneider.

شمال وشرق أوروبا يكتسبان أرضية مع استراتيجيات نمو مستهدفة

يشكل شمال وشرق أوروبا معًا 20% من سوق مراكز البيانات في البرتغال. يحافظ شمال أوروبا على الريادة في المبادرات الخضراء ونشر الحجم الكبير. يظهر شرق أوروبا نموًا ثابتًا مدعومًا بالتحديث الرقمي. تكتسب البرتغال أهمية من خلال ربط عدة مناطق فرعية. يعزز التعاون الإقليمي من خلال الاتصال والشبكات عبر الأطلسي. تعكس الحصة المشتركة استراتيجية توسع متوازنة.

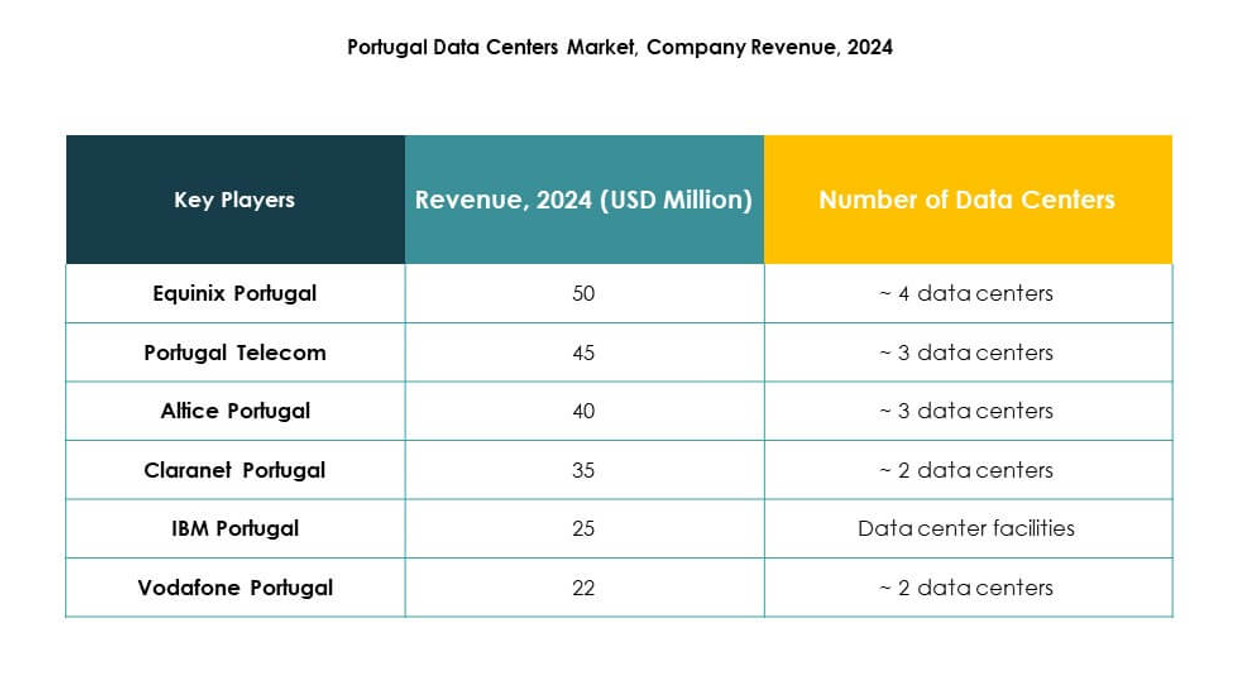

رؤى تنافسية:

- Equinix البرتغال

- الاتصالات البرتغالية

- Altice البرتغال

- Claranet البرتغال

- IBM البرتغال

- فودافون البرتغال

- Digital Realty Trust, Inc.

- شركة NTT للاتصالات

- شركة مايكروسوفت

- خدمات أمازون ويب (AWS)

- شركة جوجل (Alphabet Inc.)

يظهر سوق مراكز البيانات في البرتغال منافسة قوية تتشكل من قبل مزودي الحجم الكبير العالميين واللاعبين المحليين الراسخين. تعزز Equinix وDigital Realty مواقعهما من خلال خدمات التشارك والربط الواسعة. تستفيد الاتصالات البرتغالية وAltice من شبكات الاتصالات الوطنية لدعم عملاء الشركات والمشاريع الحكومية. تركز فودافون وClaranet على الحلول الهجينة، والاتصال السحابي، والخدمات المدارة. توسع قادة التكنولوجيا العالميين مثل مايكروسوفت وAWS وجوجل السعة لتلبية الطلب على التبني السحابي. تعزز NTT للاتصالات وIBM التنافسية بحلول التحول الرقمي الموجهة للشركات. يشجع ذلك الابتكار في الاستدامة والأمان والأتمتة، مما يجعل البرتغال وجهة رئيسية للمستثمرين والشركات الباحثة عن بنية تحتية رقمية قوية وقابلة للتوسع.

التطورات الأخيرة:

- في يوليو 2025، أعلنت Legrand عن استحواذها على Quitérios، وهي شركة برتغالية، كجزء من جهودها المستمرة لتوسيع قدراتها في مراكز البيانات في أوروبا. تعزز هذه الخطوة وجود Legrand في سوق مراكز البيانات في البرتغال وتدعم استراتيجيتها لتقديم حلول متقدمة لمراكز البيانات الضخمة ومراكز البيانات المشتركة.

- في مارس 2025، كشفت AtlasEdge عن شراكة استراتيجية مع Colt Technology Services، تركز على البنية التحتية الرقمية في البرتغال. يدمج هذا التعاون بين حرم AtlasEdge لمراكز البيانات الذي يعمل بنسبة 100% بالطاقة المتجددة في لشبونة مع حلول Colt للاتصال عالي النطاق الترددي ومنخفض التأخير، بهدف تزويد آلاف الشركات المحلية بنظام بيئي لتكنولوجيا المعلومات يعتمد عليه ومستدام.