Resumé:

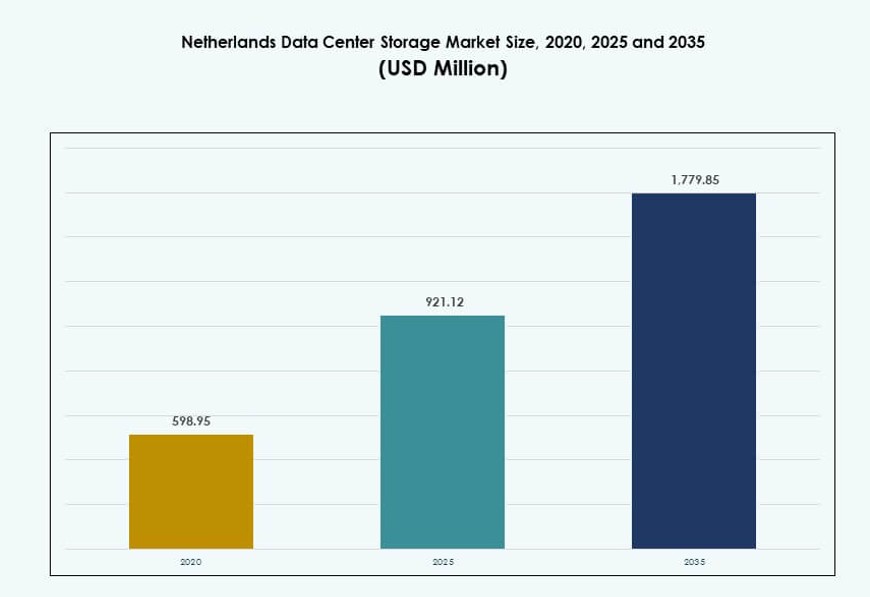

Markedet for datacenterlagring i Nederlandene blev værdiansat til USD 598,95 millioner i 2020 til USD 921,12 millioner i 2025 og forventes at nå USD 1.779,85 millioner i 2035, med en CAGR på 6,75% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterlagring i Nederlandene 2025 |

USD 921,12 Millioner |

| Markedet for datacenterlagring i Nederlandene, CAGR |

6,75% |

| Markedstørrelse for datacenterlagring i Nederlandene 2035 |

USD 1.779,85 Millioner |

Virksomheder i hele Nederlandene investerer i højtydende, skalerbar lagring for at understøtte cloud-native applikationer, virtualisering og realtidsanalyse. Skiftet mod AI og edge computing skaber efterspørgsel efter lav-latens og robust lagringsinfrastruktur. Virksomheder moderniserer med hybride og all-flash løsninger, der forbedrer hastighed, overholdelse og sikkerhed. Storage-as-a-Service-modeller og softwaredefinerede platforme vinder frem. Markedet spiller en afgørende rolle i at muliggøre digital transformation, operationel smidighed og regulatorisk tilpasning for virksomheders og den offentlige sektors arbejdsbyrder.

Amsterdam forbliver det dominerende lagringsknudepunkt på grund af sin omfattende undervandsforbindelse, colocation-tæthed og nærhed til hyperscalers. Randstad-regionen, inklusive Rotterdam og Utrecht, fremstår som en stærk sekundær klynge drevet af virksomheders cloud-adoption og smart city-infrastruktur. Nordlige områder som Groningen vokser støt, understøttet af hyperscale-projekter og integration af vedvarende energi, hvilket udvider den geografiske spredning af markedet for datacenterlagring i Nederlandene.

Markedets Dynamik:

Markedsdrivere

Stærk Cloud Computing-rygrad Fremmer Skift fra Traditionelle til Moderne Lagringsløsninger

Det hollandske datacenterlagermarked drager fordel af landets etablerede cloud-first digitale politikker og infrastrukturparathed. Virksomheder skifter fra ældre lagersystemer til skalerbare, højhastigheds lagersystemer, der er kompatible med virtualiserede og cloud-native arbejdsbelastninger. Offentlige og private virksomheder søger hurtigere adgang, reduceret latenstid og lagerfleksibilitet for at imødekomme den stigende digitale efterspørgsel. Regeringens støtte til digitale transformationsprogrammer fremskynder udrulningen af hybrid- og multi-cloud-lager. Teknologileverandører lancerer avancerede lagerplatforme, der integrerer AI-baseret automatisering for at håndtere voksende ustrukturerede data. Virksomheder prioriterer lagerarkitekturer, der skalerer med datacenterets ydeevne og energieffektivitet. Markedets betydning stiger med den voksende lagerbehov fra sektorer som finans, telekommunikation og sundhedsvæsen. Investorer ser stærkt vækstpotentiale i softwaredefineret lager og NVMe-baserede platforme.

Hurtig digitalisering af virksomheder fører til nye lagerarbejdsmønstre

På tværs af industrier accelererer hollandske virksomheder deres digitale rejse gennem cloud-apps, smarte enheder og IoT-integration. Disse transformationer øger lagerkravene, især til håndtering af streamingdata, AI-arbejdsbelastninger og analyser i realtid. Virksomheder kræver infrastruktur, der tilbyder lav-latens ydeevne, lagerlagdeling og problemfri katastrofehåndtering. Moderne applikationer kræver lagersystemer, der understøtter multiprotokoladgang og fleksibel skalerbarhed. Datacenteroperatører tilbyder all-flash og hybride arrays for at imødekomme disse forventninger. BFSI- og sundhedssektorerne, bundet af datakompliansregler, adopterer sikre on-prem eller hybride lagersystemer. Dette skaber en mulighed for leverandører, der tilbyder kryptering, backup og deduplikationsværktøjer. Kontinuerlig IT-modernisering fremmer efterspørgslen efter integrerede løsninger frem for silo-lagermodeller.

- For eksempel har Leaseweb tilbudt sin skalerbare objektlagringsløsning fra Holland, der understøtter S3-kompatibel objektlagring, som lader virksomheder gemme og hente massive ustrukturerede datasæt med høj holdbarhed og tilgængelighed. Dette understøtter realtidslevering af applikationsdata og fleksibel kapacitetsstyring.

Fremkomsten af kantlagerbehov med vækst i smarte byer og fjernforbindelse

Udviklingen af smarte byer på tværs af hollandske kommuner driver behovet for distribueret infrastruktur. Fra trafikovervågning til offentlige sikkerhedssystemer øger edge computing afhængigheden af lav-latens, decentraliseret lager. IoT-netværk og videoovervågningsinstallationer skubber lageret tættere på datakilden. Virksomheder investerer i mikrodatacentre med robuste, kompakte lagringsenheder. Telekommunikationsfirmaer skalerer 5G-netværk, som kræver intelligent lager tættere på mobile basestationer. Disse edge-arbejdsbelastninger er ofte afhængige af hyperkonvergerede eller softwaredefinerede løsninger. Den voksende tendens til fjernarbejde øger behovet for lokaliseret cloud-adgang og sikker backup. Leverandører udvikler lagringsapparater, der understøtter letvægts AI-inferens ved kanten. Efterhånden som byerne digitaliseres yderligere, bliver effektiv og skalerbar lager missionkritisk.

Regeringsledede digitale politiske rammer og kompliansdrevet moderniseringspres

Den hollandske regering har iværksat initiativer fokuseret på cybersikkerhed, modstandsdygtighed i digital infrastruktur og datalokalisering. Virksomheder moderniserer lagringsinfrastruktur for at tilpasse sig EU’s databeskyttelseskrav og bæredygtighedsmål. Reguleringsrammer som GDPR øger efterspørgslen efter reviderbare, sikre lagringssystemer. Grønne lagringsløsninger oplever også vækst, da datacentre sigter mod at opfylde energimål. Hardwareleverandører integrerer energieffektive SSD’er og væskekølede drev i deres tilbud. Regeringens engagement i at udvide bredbåndsdækningen understøtter yderligere digital infrastruktur i landdistrikter. Offentlige institutioner migrerer også til sikre, højtilgængelige private cloud-systemer. Samarbejde mellem teknologileverandører og regeringsorganer fører til skræddersyede løsninger til følsomme arbejdsbelastninger.

- For eksempel har Microsoft erhvervet 50 hektar jord i Middenmeer for at udvide sit datacenter-campus i Holland, hvilket understøtter lokal vækst i cloud- og lagringsinfrastruktur og viser regeringens og industriens tilpasning til suveræn digital kapacitet.

Markedstendenser

Stigende anvendelse af all-flash arrays i hyperscale og Virksomhed datacentre

All-flash lagring fortsætter med at vinde indpas på grund af faldende omkostninger og præstationsfordele over HDD’er. Virksomhed arbejdsbelastninger kræver nu hurtigere læse/skrive hastigheder og bedre IOPS, hvilket driver skiftet til SSD-baserede arrays. Hyperscalers, der implementerer i Amsterdam og nærliggende regioner, foretrækker flash-systemer til deres AI- og analyseplatforme. Leverandører tilbyder flash-baserede NVMe-systemer med forbedret holdbarhed og lavere energiforbrug. Finansielle institutioner og e-handelsaktører opgraderer til flash-lagring til realtids transaktionsbehandling. Sundheds- og forskningscentre adopterer det til billed- og genomisk analyse. Grønne datacentre fremmer flash for dets lavere køle- og pladsbehov.

Skift mod hyperkonvergeret infrastruktur (HCI) med indlejrede lagringsfunktioner

Hollandske virksomheder udforsker hyperkonvergerede løsninger for at forenkle driften og forbedre ressourceeffektiviteten. HCI integrerer computerkraft, netværk og lagring i en enkelt, skalerbar enhed. Disse løsninger hjælper virksomheder med at reducere hardware-fodaftryk og centralisere IT-styring. Lagring bliver softwaredefineret og politikdrevet i disse modeller. Leverandører promoverer HCI-platforme optimeret til VDI-, ERP- og private cloud-brugssager. Startups og SMV’er foretrækker HCI for dets plug-and-play kapaciteter og lavere installationsomkostninger. Telekommunikations- og mediefirmaer adopterer det til indholdslevering og samlet backup.

Voksende præference for objektbaseret lagring til arkivering og ustrukturerede data

Adoptionen af objektlagring vokser, da virksomheder håndterer stigende mængder af ustruktureret indhold. Virksomheder foretrækker det til arkivering af multimedier, medicinske journaler, IoT-logs og analysebackups. Objektlagringssystemer tilbyder skalerbarhed og fleksibilitet i hentning sammenlignet med traditionelle fil- eller bloksystemer. Cloud-native startups i Holland bruger objektlagring til hosting af skalerbare SaaS-applikationer. Offentlige agenturer adopterer det til digital opbevaring af optegnelser og lagring af store datasæt. Mediefirmaer bruger objektlagre til at arkivere højopløsningsvideomateriale til fremtidig genbehandling. Open-source platforme udvider også brugen af objekt-API’er på tværs af backup og containerlagring.

Vækst i administrerede lagringstjenester drevet af kompleksitet og talentmangel

Flere virksomheder vælger administrerede eller Storage-as-a-Service-modeller for at undgå byrderne ved infrastrukturvedligeholdelse. Disse tjenester dækker kapacitetsplanlægning, lagdelt lagring, datamigrering og sikkerhedsopdateringer. Udbydere leverer SLA’er knyttet til ydeevne, overholdelse og oppetid. Virksomheder undgår indledende CAPEX ved at skifte til månedlige OPEX-baserede modeller. Dette er især attraktivt for mellemstore virksomheder, der mangler interne lagringsspecialister. Administreret lagring er pakket med katastrofegendannelse og backup-as-a-service. Det understøtter hurtig klargøring af kapacitet til sæsonbestemte eller projektbaserede arbejdsbelastninger.

Markedsudfordringer

Stigende energiefterspørgsel og bæredygtighedsbekymringer påvirker udvidelsen af lagringsinfrastruktur

Udvidelsen af lagringskapacitet i hollandske datacentre øger det samlede strømforbrug, hvilket udgør en central udfordring. Høj-densitets lagringsarrays og flash-systemer kræver optimeret strøm- og termisk styring. Energieffektive designs er afgørende for at overholde lokale og EU-niveau mål for reduktion af kulstof. Operatører skal investere i væskekøling eller nedsænkningsløsninger for at håndtere varme fra højtydende lagringsenheder. Omkostningerne ved at implementere grønne lagringsløsninger forbliver høje for mid-market aktører. Energimangel i spidsbelastningsperioder kan påvirke kontinuerlig drift af store lagringsklynger. Regeringspres for at forbedre PUE-scorer påvirker valg af lagringssystemkonfigurationer. At opfylde bæredygtighedsstandarder samtidig med at levere høj ydeevne tilføjer kompleksitet. Det hollandske datacenterlagermarked skal tilpasse energiforbruget til miljøstandarder for at opretholde vækst.

Stigende databeskyttelseskrav og risiko for overtrædelse af overholdelse

Databeskyttelseslove i hele Europa pålægger store overholdelsesansvar på lagringsinfrastruktur. GDPR og udviklende lokale krav kræver sikker datahåndtering, opbevaringspolitikker og beredskabsplaner for brud. Lagringsleverandører skal indarbejde kryptering, adgangskontrol og revisionsfunktioner i deres tilbud. Virksomheder, der håndterer grænseoverskridende data, skal vedtage georedundante og reguleringsbevidste lagringsløsninger. Et enkelt overholdelsesgab kan føre til omdømmeskader og juridiske sanktioner. Håndtering af følsomme arbejdsbelastninger på tværs af hybride eller multi-cloud miljøer øger yderligere kompleksiteten. Ældre systemer uden overholdelsesparathed udgør opgraderingsbyrder. Det hollandske datacenterlagermarked står over for udfordringen med at balancere smidighed med stigende regulatorisk kontrol.

Markedsmuligheder

Udvidelse af AI-arbejdsbelastninger skaber efterspørgsel efter lav-latens og lagdelt lagringsarkitektur

AI og ML adoption stiger inden for logistik, sundhedsvæsen og offentlige tjenester i Holland. Disse arbejdsbelastninger kræver hurtig dataadgang, parallel behandling og skalerbar kapacitet. Leverandører, der tilbyder GPU-optimeret lagring med AI-klare platforme, oplever stor interesse. Lagdelt lagringsløsninger, der kombinerer SSD’er, objektlagre og backup, understøtter diversificerede arbejdsbelastninger. Det hollandske datacenterlagermarked vil vokse, efterhånden som flere virksomheder investerer i AI-ledet digital transformation.

Colocation og hybride cloud-udbydere driver væksten af Storage-as-a-Service

Colocation-operatører udvider partnerskaber med lagerleverandører for at tilbyde betalingsmodeller pr. brug. Disse tjenester appellerer til virksomheder, der søger fleksibilitet, sikkerhed og skalerbarhed uden ejerskab af hardware. Integration af backup, DR og fildeling i administreret lager øger kundeværdien. Det hollandske datacenterlagermarked drager fordel af dette skift mod opex-drevne infrastrukturestrategier.

Markedssegmentering

Efter lagertype

All-Flash Storage fører segmentet på grund af sin hastighed, effektivitet og anvendelse i AI-tunge og transaktionsintensive arbejdsbelastninger. Hybrid Storage følger tæt, og tilbyder en omkostningseffektiv balance for blandede arbejdsbelastninger. Traditionel lager har en faldende, men stabil tilstedeværelse i backup- og arkiveringsbrugssager. Det hollandske datacenterlagermarked viser stærk bevægelse mod flash-baserede og hybride konfigurationer, der optimerer ydeevne og omkostninger.

Efter lagerimplementering

Storage Area Network (SAN) systemer dominerer på grund af deres pålidelighed og hastighed i håndtering af kritiske virksomhedsapplikationer. Network-attached Storage (NAS) vinder frem i indholdstunge sektorer som medier og uddannelse. Direct-attached Storage (DAS) fortsætter med at betjene kantsteder og fjerntliggende faciliteter. Det hollandske datacenterlagermarked ser en voksende anvendelse af SAN og NAS i virtualiserede miljøer.

Efter komponent

Hardware bidrager med størstedelen af andelen, drevet af investeringer i fysiske arrays, drev og kabinetter. Softwarekomponenter, herunder administrations- og virtualiseringsværktøjer, vinder hurtigt frem på grund af automatiserings- og kontrolbehov. Det hollandske datacenterlagermarked lægger vægt på smarte softwarelag for at forbedre hardwareydelse og sikkerhed.

Efter medium

Solid-State Drives (SSD) fører mediumsegmentet på grund af deres overlegne ydeevne og holdbarhed. HDD’er opretholder stadig relevans for backup- og arkiveringsbehov på grund af omkostningseffektivitet. Båndlagring fortsætter med at tjene nichebrug i storskala koldlagringsopsætninger. Det hollandske datacenterlagermarked oplever stabil SSD-vækst på tværs af ydeevnekritiske sektorer.

Efter implementeringsmodel

Cloud-baserede lagermodeller vokser hurtigt på grund af skalerbarhed og fjernadgangsstøtte. Hybride modeller er mest foretrukne for at kombinere kontrol med fleksibilitet. On-premises implementeringer forbliver vigtige i sektorer med strenge overholdelseskrav. Det hollandske datacenterlagermarked ser hybride opsætninger blive standard på tværs af industrier.

Efter anvendelse

IT og telekommunikation tegner sig for den største andel, drevet af voksende cloud- og mobildatabehov. BFSI følger på grund af behovet for sikker, lav-latens lager til realtidsbehandling. Offentlige og sundhedssektorer investerer i overholdelsesklare og krypterede systemer. Det hollandske datacenterlagermarked udvider sig på tværs af offentlige og private brugssager, med IT og BFSI som førende inden for anvendelse.

Regionale indsigter

Amsterdam Metropolitan Area dominerer med over 60% markedsandel

Amsterdam fører an i det hollandske datacenterlagermarked, drevet af hyperscale-aktivitet, adgang til undersøiske kabler og cloud-datacenterklynger. Regionen er hjemsted for Europas største internetudvekslingspunkter og en høj koncentration af teknologivirksomheder. Regeringsstøttede digitale knudepunkter og F&U-zoner tiltrækker yderligere lagerinvesteringer. Amsterdams strategiske placering og energiinfrastruktur understøtter storskaladeployeringer. Det forbliver den primære indgang for internationale cloud- og lagerudbydere i landet.

- For eksempel driver Digital Realty og Equinix store multi-lejer campusser i Amsterdam, der huser højtilgængelighedslagerinfrastruktur forbundet til over 100 netværkstjenesteudbydere og globale cloud-platforme.

Randstad-regionen fremstår som den anden vækstklynge med ~25% andel

Randstad-regionen, inklusive Haag, Rotterdam og Utrecht, viser hurtig vækst. Virksomheder fra finans-, offentlig administration og logistiksektorer investerer i hybride cloud-lagersystemer. Colocation-udbydere og teleselskaber udvider datacentre ud over Amsterdam for at imødekomme regionale behov. Området drager fordel af fiberforbindelse, virksomheds tæthed og 5G-udvidelse. Det understøtter decentraliseret lagerbehov og forretningskontinuitetsstrategier.

- For eksempel valgte IOEMA undersøisk kabel Greenhouse Datacenters i Westland som sit hollandske landingspunkt, hvilket styrker international forbindelse mellem Holland, Storbritannien, Tyskland, Danmark og Norge. Projektet forbedrer regional dataflow og understøtter AI-klar, højkapacitets arbejdsbelastninger på tværs af Nordeuropa.

Nordlige og østlige Holland repræsenterer nichevækstzoner (~15%)

Byer som Groningen og Enschede bidrager gennem edge-datacentre, universitetsforskningsinfrastruktur og smarte byprojekter. Disse regioner huser lokale internetudbydere, akademiske netværk og offentlige cloud-brugere. Infrastrukturudvidelsen er langsommere sammenlignet med vesten, men vokser støt. Tilgængelighed af grøn energi og lavere jordomkostninger tiltrækker nogle operatører. Det hollandske datacenterlagermarked finder langsigtet vækstpotentiale i disse nye regioner.

Konkurrenceindsigter:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- NetApp

- Seagate Technology

- Cisco Systems, Inc.

- Veeam Software

- Lenovo Group

- Interxion

- NorthC Datacenters

Det hollandske datacenterlagermarked har en stærk blanding af globale OEM’er, cloud-centrerede innovatører og regionale colocation-udbydere. Dell Technologies, HPE, IBM og NetApp fører med omfattende produktporteføljer inden for all-flash, hybrid og softwaredefinerede lagersystemer. Cisco og Lenovo opretholder en konkurrencefordel med integreret infrastruktur og edge-lagerløsninger. Seagate og Veeam specialiserer sig i databeskyttelse, backup og lagermedietilbud. Interxion og NorthC Datacenters fokuserer på administrerede og colocation-baserede lagerløsninger på tværs af strategiske hollandske knudepunkter. Konkurrenceintensiteten forbliver høj, med aktører der udnytter bæredygtighed, NVMe-baseret ydeevne og hybrid cloud-aktivering for at udvide deres andel. Det hollandske datacenterlagermarked fortsætter med at udvikle sig omkring service-drevne modeller, AI-klar platforme og leverandørsamarbejder, der sigter mod sektorspecifikke behov.

Seneste udviklinger:

- I december 2025 annoncerede Antin Infrastructure Partners opkøbet af NorthC Datacenters, der dækker 25 colocation-steder i Holland, Tyskland og Schweiz, med over 140 MW netkapacitet rettet mod Virksomhed storage-brugere.

- I november 2025 udvidede Digital Realty sin tilstedeværelse i Holland ved at lancere et AI-optimeret datacenter for at imødekomme den høje efterspørgsel efter storage blandt Virksomhed- og hyperscale-brugere.

- I november 2025 åbnede Google et nyt AI-fokuseret datacenter i Winschoten, Groningen, hvilket øgede cloud storage og compute-kapaciteten i det nordlige Holland.

- I september 2025 afsluttede NorthC Datacenters opkøbet af seks datacentre fra Colt Technology Services, hvilket tilføjede over 25 MW kapacitet og styrkede sin tilstedeværelse i Amsterdam og det bredere Benelux- og DACH-område.

- I juni 2025 sikrede Hewlett Packard Virksomhed en stor storage-aftale med Digital Realty, hvor HPE Alletra Storage MP B10000 blev implementeret i over 300 globale datacentre med hollandsk implementeringsstøtte fra Infradax.