Resumé:

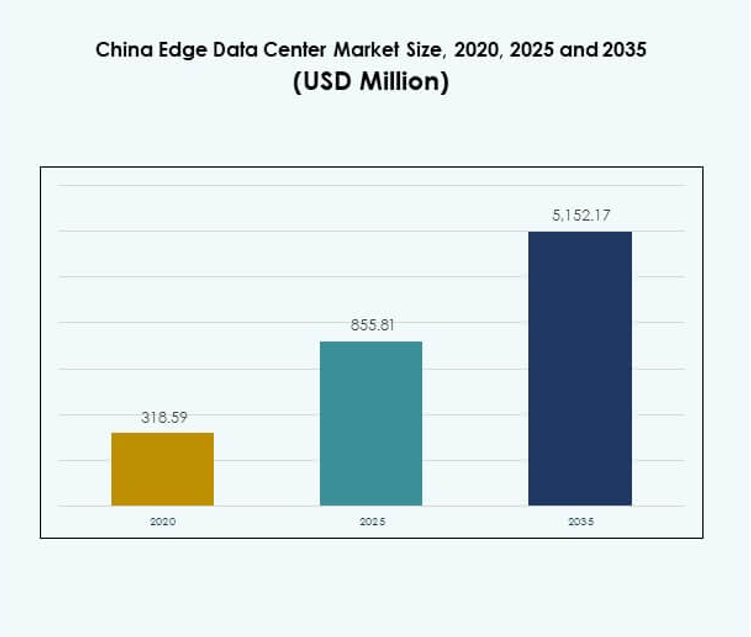

Markedet for China Edge Data Center blev vurderet til 318,59 millioner USD i 2020, voksede til 855,81 millioner USD i 2025, og forventes at nå 5.152,17 millioner USD i 2035, med en CAGR på 19,41% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2025 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for China Edge Data Center 2025 |

USD 855,81 Millioner |

| China Edge Data Center Market, CAGR |

19,41% |

| Markedstørrelse for China Edge Data Center 2035 |

USD 5.152,17 Millioner |

Markedet drives af integrationen af 5G, IoT og kunstig intelligens-teknologier, der kræver lav-latens computing og lokaliseret databehandling. Virksomheder investerer i modulære edge-faciliteter for at forbedre operationel effektivitet og muliggøre realtidsanalyse. Regeringsstøttede digitale infrastrukturprojekter og cloud-edge hybridløsninger forbedrer skalerbarhed. Markedets strategiske betydning ligger i dets evne til at understøtte automatisering, datasuverænitet og udvikling af smarte byer, hvilket tiltrækker stærk investorinteresse.

Østlige og sydlige Kina leder markedet, understøttet af robuste industrielle baser, højt dataforbrug og stærke konnektivitetssystemer. Byer som Shanghai, Shenzhen og Guangzhou tiltrækker store investeringer på grund af avanceret netværksinfrastruktur og støttende regeringspolitikker. Nordlige og vestlige regioner er fremvoksende vækstområder drevet af adgang til vedvarende energi og regionale digitaliseringsprogrammer, der udvider Kinas landsdækkende edge-netværkskapacitet.

Markedsdrivere

Stigende integration af 5G, IoT og kunstig intelligens i datainfrastruktur

Markedet for China Edge Data Center udvider sig på grund af den storskala implementering af 5G-netværk, IoT-enheder og AI-drevne applikationer. Disse teknologier kræver lav-latens computing, som edge-datacentre effektivt leverer. Telekomoperatører som China Mobile og China Unicom øger investeringer i lokaliseret infrastruktur for at forbedre servicelevering og reducere overbelastning. AI-adoption i industriel automatisering og smarte byer styrker computerbehovet nær endepunkter. Det voksende behov for realtidsanalyse understøtter etableringen af mikrodatacentre i byzoner. Det forbedrer databehandlingseffektivitet og muliggør hurtig beslutningstagning for virksomheder. Kombinationen af nationale politikker og private investeringer accelererer opgraderinger af digital infrastruktur. Virksomheder prioriterer decentraliseret computing for at imødekomme udviklende datastyringsbehov over hele landet.

- For eksempel nåede China Mobiles samlede 5G-basestationer næsten 2,8 millioner i midten af 2025, hvilket understøtter avanceret edge computing med dækning i over 300 byer—disse 5G-Advanced netværk leverer 10 gange hurtigere topfart og er valideret i officielle MIIT-rapporter og seneste pressemeddelelser fra virksomheden.

Regeringsstøtte og investeringer i digital infrastruktur fremmer markedsvækst

Kinas stærke politiske fokus på digital transformation driver markedsudviklingen. Regeringens “New Infrastructure Plan” fremmer opførelsen af næste generations datacentre for at støtte industriel digitalisering og AI-innovation. Investeringer i dataparker i Beijing, Shanghai og Guangdong fremskynder kapacitetsudvidelsen. Lokale regeringer tilbyder skatteincitamenter og energitilskud for at tiltrække edge-datacenterprojekter. Disse bestræbelser sigter mod at decentralisere datalagring og optimere forbindelsen mellem regionale netværk. Det sikrer effektiv ressourceallokering og styrker regionale økonomier gennem digital inklusion. Offentlige-private partnerskaber muliggør bredere dækning af edge computing-kapaciteter. Den stigende tilpasning mellem politiske rammer og virksomheders strategier understøtter langsigtet markedsbæredygtighed.

Øget Efterspørgsel fra Smart City og Industrielle Automatiseringsinitiativer

Smart city-programmer i Kina skaber ny efterspørgsel efter lokaliseret computerinfrastruktur. Edge-datacentre er afgørende for at støtte intelligente transportsystemer, offentlig sikkerhed og forsyningsstyring. Integration af IoT-sensorer med realtidsbehandling reducerer forsinkelser og forbedrer operationel effektivitet. Industriel automatisering, understøttet af AI-baseret prædiktiv analyse, kræver pålidelige lokale computermiljøer. Det forbedrer produktiviteten i produktionen og støtter udviklingen af autonome systemer. Den igangværende udvidelse af 5G-dækning styrker industrielle edge-netværk. Førende virksomheder implementerer edge-løsninger for effektivt at overvåge og kontrollere distribuerede aktiver. Denne transformation positionerer edge-infrastruktursegmentet som en central muliggjører af digitale industrielle økosystemer.

Teknologisk Innovation og Energieffektive Design Styrker Markedets Konkurrenceevne

Innovation i datacenterdesign fremmer bæredygtig vækst på markedet. Virksomheder udvikler modulære og præfabrikerede datacentre for at forbedre skalerbarhed og reducere installationstid. Avancerede væske- og nedsænkningskølesystemer bliver adopteret for at minimere energiforbrug. Skiftet mod grønne energikilder, herunder sol- og vandkraft, forbedrer operationel effektivitet. Det er også i overensstemmelse med nationale mål om at reducere CO2-udledninger. Hybridarkitektur, der kombinerer cloud- og edge-infrastruktur, giver fleksibilitet til forskellige arbejdsbelastninger. Disse udviklinger driver adoptionen af miljøvenlige og omkostningseffektive løsninger. Virksomheder og investorer anerkender det strategiske potentiale i denne transformation til at øge rentabiliteten og energioptimeringen.

- For eksempel, i august 2025, testede kinesiske virksomheder undervands edge-datacentre nær Shanghai, hvilket gav op til 90% reduktion i køleenergiforbrug sammenlignet med konventionelle opsætninger. Denne tilgang implementeres for kunder som China Telecom, bekræftet af direkte virksomhedsudtalelser til AFP og førende teknologitidsskrifter.

Markeds Tendenser

Udvidelse af Decentraliserede Edge-netværk Understøtter Realtidsdatabehandling

Markedet for Edge Data Centre i Kina oplever en stærk bevægelse mod decentraliserede netværksarkitekturer. Virksomheder implementerer lokaliserede edge-faciliteter for at behandle data tættere på brugere og enheder. Dette skift reducerer båndbreddebelastning og forbedrer latenstiden på tværs af distribuerede applikationer. Tendensen er i tråd med Kinas hurtige digitalisering inden for fremstilling, transport og offentlig administration. Det forbedrer skyinteroperabilitet og forbedrer slutbrugeroplevelsen. Implementeringen af mikrodatacentre i byområder styrker servicepålideligheden for kritiske sektorer. Det fremmer modstandsdygtighed i digitale økosystemer og forbedrer forretningskontinuitet. Denne udvikling fremhæver den strategiske overgang mod distribueret computerinfrastruktur.

Adoption af vedvarende energi og bæredygtige køleløsninger

Den voksende vægt på bæredygtighed transformerer operationelle modeller i edge-infrastruktur. Virksomheder adopterer vedvarende energikilder som vind og sol til at drive edge-faciliteter. Energieffektive kølesystemer som direkte væske- og fordampningskøling vinder indpas. Disse innovationer reducerer strømforbruget og er i tråd med Kinas mål om kulstofneutralitet for 2060. Det fremmer langsigtede operationelle besparelser og overholdelse af miljøstandarder. Udviklere implementerer AI-baserede energistyringsværktøjer til dynamisk optimering af arbejdsbelastninger. Partnerskaber med leverandører af vedvarende energi udvider grøn kapacitet i dataintensive zoner. Bæredygtighed er blevet en afgørende faktor i at tiltrække nye investeringer på markedet.

Fremkomsten af AI-orienterede edge-platforme til intelligente arbejdsbelastninger

AI-integration på tværs af edge-platforme omformer det digitale landskab i Kina. Virksomheder udnytter AI-drevet behandling ved kanten til at håndtere store datasæt sikkert og effektivt. Det forbedrer beslutningstagning og muliggør realtidsautomatisering på tværs af sektorer som sundhed, detailhandel og logistik. Leverandører udvikler AI-optimerede chips og rammer til lokaliseret inferensbehandling. Tendensen forbedrer evnerne inden for prædiktivt vedligehold, visuelle analyser og anomali-detektion. Skyudbydere tilbyder AI-edge hybridmodeller til skalerbar implementering. Denne udvikling styrker Kinas position i global AI-infrastrukturkonkurrence. Det afspejler en voksende synergi mellem intelligent computing og næste generations forbindelsesløsninger.

Den voksende rolle af edge-datacentre i national sikkerhed og datasuverænitet

Nationale sikkerhedsregler og datalokalisering politikker styrker væksten i indenlandsk datainfrastruktur. Edge-datacentre er kritiske i at opretholde suverænitet over følsomme industrielle og forbrugerinformationer. Det muliggør overholdelse af Kinas cybersikkerhedslov og forbedrer digital autonomi. Statsstøttede organisationer udvider sikre regionale datazoner til at være vært for kritiske informationssystemer. Virksomheder investerer i avancerede krypterings- og overholdelsesrammer. Tendensen fremmer tillid til digitale operationer og styrker modstandsdygtigheden af nationale netværk. Indenlandske teknologileverandører spiller en større rolle i at sikre sikre databehandlingsøkosystemer. Dette fokus forbedrer Kinas teknologiske uafhængighed og infrastruktur robusthed.

Markedsudfordringer

Høje kapitalkostnader og begrænsninger i infrastrukturens skalerbarhed

Markedet for China Edge Data Center står over for finansielle og tekniske barrierer for storskala udvidelse. Høje kapitalbehov til netværksopgraderinger, strømforsyning og fast ejendom begrænser nye markedsdeltagere. Infrastrukturens skalerbarhed er begrænset af regionale forskelle i energiadgang og tilgængelighed af jord. Det øger de samlede omkostninger pr. deployment, især i Tier-2 og Tier-3 byer. Strømmangel og netinstabilitet påvirker den langsigtede bæredygtighed for deployment i landdistrikter. Virksomheder skal balancere kapacitetsvækst med operationel effektivitet og miljøoverholdelse. Hurtig teknologisk udvikling kræver også kontinuerlig reinvestering i opdateret hardware. Denne omkostningstunge cyklus udgør en betydelig udfordring for at opretholde rentabilitet på tværs af sektoren.

Regulatorisk kompleksitet og mangel på kvalificeret arbejdskraft

Strenge regeringsregler vedrørende datasuverænitet og cybersikkerhed introducerer operationelle udfordringer. Virksomheder skal overholde flere regionale standarder for datalagring og -transmission. Det forsinker projektudførelse og øger administrative omkostninger for tværprovinsielle operationer. Manglen på kvalificerede IT- og kølesystemprofessionelle komplicerer yderligere markedsudvidelsen. Virksomheder har svært ved at opretholde avanceret infrastruktur i overensstemmelse med udviklende energistandarder. Talentmangel inden for AI, edge computing og netværksteknik hæmmer innovation. Koordination mellem nationale og provinsielle myndigheder forsinker ofte projektgodkendelsestidslinjer. Disse faktorer begrænser samlet set konsistent deployment og operationel ydeevne på markedet.

Markedsmuligheder

Stigende investeringer i smart produktion og digital transformation

Den igangværende industrielle digitalisering skaber store muligheder for markedet for China Edge Data Center. Smarte fabrikker og logistiknetværk kræver lokaliseret databehandling til automatisering og forudsigende analyse. Edge computing understøtter realtidskontrolsystemer, hvilket forbedrer produktionspræcision og effektivitet. Det muliggør også forbedret beslutningstagning i forbundne industrielle miljøer. Regeringsstøttede initiativer som “Made in China 2025” fremmer integration af intelligente teknologier. Partnerskaber mellem udstyrsproducenter og IT-tjenesteudbydere fremskynder innovation. Dette industrielle fokus forbedrer langsigtede vækstmuligheder for infrastruktur- og tjenesteudbydere. Investorer drager fordel af stigende efterspørgsel på tværs af industrielle klynger og nye digitale zoner.

Integration af AI-drevne edge-løsninger i offentlige og private sektorer

AI-drevet analyse og maskinlæringsmodeller skaber ny efterspørgsel efter lokaliseret behandling. Markedet for China Edge Data Center drager fordel af adoption i offentlige tjenester, sundhedspleje og finansielle institutioner. Edge-infrastruktur understøtter hurtigere datahåndtering og overholdelse af regler. Det forbedrer servicekvalitet, datasikkerhed og operationel kontinuitet. Cloud-udbydere og teleselskaber lancerer hybride edge-modeller for at imødekomme forskellige behov. Denne integration forbedrer skalerbarhed for nye smarte applikationer. Det driver bæredygtige indtægtsmuligheder for både indenlandske og internationale teknologiinvestorer.

Markedssegmentering

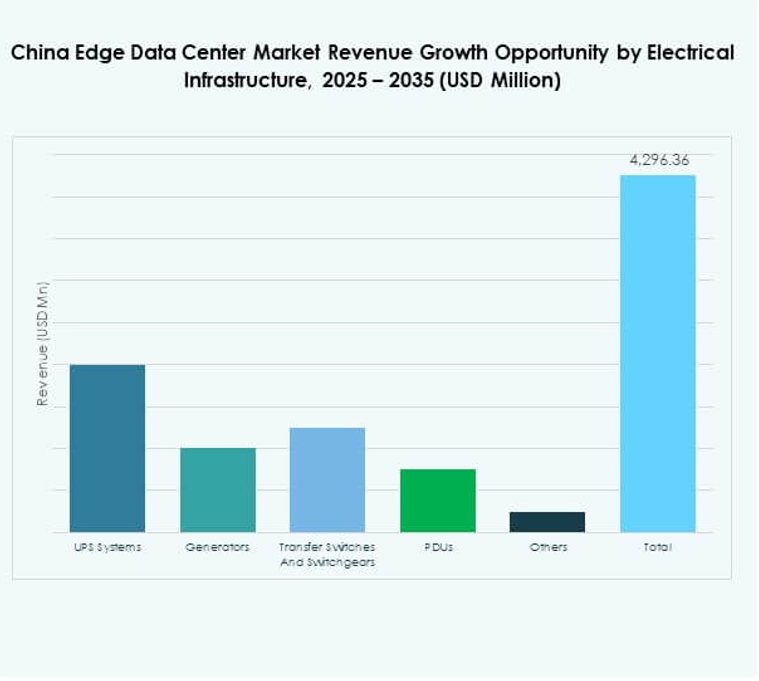

Efter komponent

Løsningssegmentet dominerer det kinesiske Edge Data Center-marked på grund af stigende efterspørgsel efter hardware, netværk og lagersystemer. Det fanger en betydelig andel, da virksomheder implementerer modulær infrastruktur for skalerbarhed og effektivitet. Tjenester, herunder installation, vedligeholdelse og rådgivning, vokser med udvidede implementeringer. Det sikrer pålidelighed og optimering af ydeevne på tværs af forskellige driftsmiljøer. Leverandører tilbyder end-to-end løsninger, der kombinerer hardware og softwareintegration. Det voksende behov for operationel kontinuitet øger servicebaserede kontrakter. Initiativer til hardwaremodernisering på tværs af industrier styrker løsningssegmentets markedslederskab.

Efter Datacenter Type

Colocation edge-datacentre har en førende position og tilbyder skalerbar kapacitet og omkostningseffektivitet. Virksomheder stoler på colocation-udbydere for delt infrastruktur og sikker forbindelse. Administrerede og cloud-edge faciliteter vinder frem med stigende virksomhedsdigitalisering. Det muliggør fleksibel ressourceallokering og hybride implementeringsmodeller. Virksomhedsejede centre understøtter missionkritiske arbejdsbelastninger, der kræver forbedret datakontrol. Cloud-edge hybride modeller understøtter problemfri arbejdsbelastningsfordeling på tværs af flere miljøer. Segmentets diversificering understøtter forretningskontinuitet og operationel modstandsdygtighed.

Efter Implementeringsmodel

Hybride implementeringsmodeller dominerer markedet på grund af deres fleksibilitet og skalerbarhed. De integrerer fordelene ved cloud- og on-premises infrastruktur for bedre arbejdsbelastningsstyring. Det giver virksomheder mulighed for effektivt at balancere latenstid og sikkerhedskrav. Cloud-baserede modeller udvider sig i industrier, der prioriterer agilitet og omkostningseffektivitet. On-premises systemer forbliver essentielle for organisationer, der håndterer fortrolige data. Den hybride model understøtter enhedlig orkestrering på tværs af distribuerede systemer. Den voksende præference for skræddersyede løsninger øger adoptionen blandt store virksomheder og SMV’er.

Efter Virksomhedsstørrelse

Store virksomheder har en stor andel af det kinesiske Edge Data Center-marked på grund af højere kapitalkapacitet og teknologiadoption. De implementerer edge-løsninger for at forbedre ydeevne, datastyring og brugeroplevelse. SMV’er adopterer også skalerbar cloud-edge infrastruktur for at forbedre konkurrenceevnen. Det muliggør hurtigere svartider og effektiv dataudnyttelse. Skræddersyede servicemodeller tiltrækker små virksomheder, der søger overkommelige edge-løsninger. Den voksende bevidsthed om IoT-drevet effektivitet driver ny adoption blandt industrielle SMV’er. Konvergensen af cloud- og edge-platforme forbedrer virksomhedens samlede digitale ydeevne.

Efter Anvendelse / Brugssag

Strømovervågning og asset management-applikationer dominerer på grund af det kritiske behov for realtidsenergiovervågning. Disse funktioner hjælper med at reducere driftsomkostninger og forbedre systempålidelighed. Miljøovervågning og kapacitetsstyring udvider sig med smarte facilitetinitiativer. BI- og analyseapplikationer understøtter informeret beslutningstagning og procesoptimering. Det forbedrer effektiviteten på tværs af IT- og produktionsoperationer. Hurtig adoption i detailhandel og sundhedssektoren understøtter fjernovervågning og prædiktiv analyse. Diversificeringen af applikationer fremmer innovation og servicedifferentiering blandt udbydere.

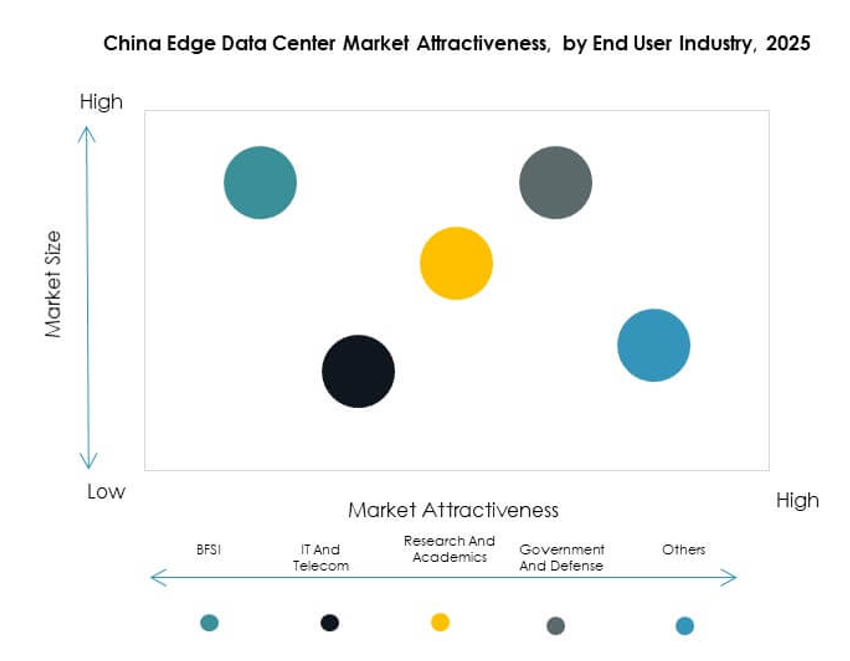

Efter Slutbrugerindustri

IT- og telekommunikationssektoren fører med den største andel af implementeringer. Den drager fordel af stærk netværksinfrastruktur og kontinuerlige 5G-udrulninger. BFSI- og sundhedssektorerne øger adoptionen for sikker og effektiv databehandling. Detailhandel og e-handel bruger edge-infrastruktur til at forbedre realtids transaktioner og logistik. Luftfart, forsvar og energisektorerne er afhængige af løsninger med lav latens til missionkritiske operationer. Det styrker nationale industrier og digital konkurrenceevne. Den stigende efterspørgsel på tværs af forskellige sektorer driver robust multi-industriel integration.

Regionale Indsigter

Østkina Dominerer Den Nationale Landskab med 38% Andel

Østkina forbliver den førende underregion på det kinesiske Edge Data Center-marked med en andel på 38%. Byer som Shanghai, Hangzhou og Nanjing huser tæt digital infrastruktur og stærke virksomhedsklynger. Det drager fordel af høj datatrafik, regeringsstøtte og tilgængeligheden af kvalificeret arbejdskraft. Telekomoperatører og hyperscale-udbydere udvider kapaciteten for at betjene industrielle og kommercielle knudepunkter. Nærheden til finans- og e-handelssektorerne fremmer kontinuerlig vækst. Avanceret konnektivitetsinfrastruktur understøtter smarte byinitiativer og dataintensive industrier.

- For eksempel annoncerede Shanghai Communications Administration i august 2025 planer om at bygge fem nye store datacentre for at udvide byens AI-beregningskapacitet ud over 100 exaflops, hvilket styrker Shanghais lederskab i Kinas nationale digitale infrastrukturudvikling.

Sydkina Fremstår som en Højvækst Digital Zone med 33% Andel

Sydkina tegner sig for 33% af markedet, drevet af innovationsøkosystemer i Shenzhen, Guangzhou og Hongkong. Stærk industriel tilstedeværelse og regeringsstøttede digitale økonomiprojekter accelererer implementeringerne. Det tiltrækker investeringer fra globale og indenlandske datacenteroperatører, der søger grænseoverskridende konnektivitet. Integration af vedvarende energikilder forbedrer energieffektiviteten i lokale dataparker. Virksomheder etablerer edge-faciliteter nær større logistik korridorer og havne. Denne region bliver et foretrukket knudepunkt for AI-aktiverede og cloud-forbundne tjenester.

- For eksempel udgav byen på den Internationale Digitale Energi Expo i Shenzhen i september 2025 sin “2025 Shenzhen Digital Energy White Paper,” der fremhævede flagskibsinitiativer, herunder en cloud-baseret virtuel kraftværksstyringsplatform og integrerede opladnings-lagrings-udladningsnetværk, og præsenterede over 300 nye digitale energiteknologier fra mere end 2.000 virksomheder verden over.

Nord- og Vestkina Vinder Momentum med 29% Kombineret Andel

Nordlige og vestlige provinser oplever stærk vækst på grund af støttende regionale politikker. Byer som Beijing, Chengdu og Chongqing udvider deres edge-infrastruktur. Tilgængeligheden af billig jord og vedvarende energikilder tilskynder udviklingen af store dataparker. Det styrker kapaciteten for nye industrier inden for fremstilling og cloud computing. Strategiske investeringer forbinder fjerntliggende regioner med nationale netværk. Disse udviklinger forbedrer national datadistribution og driver balanceret regional vækst på tværs af Kina.

Konkurrencemæssige Indsigter:

- China Mobile

• China Telecom

• China Unicom

• Alibaba Group

• EdgeConneX

• Eaton Corporation

• Dell Technologies Inc.

• Fujitsu

• Cisco Systems, Inc.

• SixSq

• Microsoft Corporation

• VMware, Inc.

• Schneider Electric SE

• Rittal GmbH & Co. KG

Markedet for Edge Data Centre i Kina er meget konkurrencepræget, med både indenlandske og globale virksomheder, der investerer i storskala edge-udrulninger og energieffektiv infrastruktur. Telekom-ledere som China Mobile, China Telecom og China Unicom udvider 5G-aktiverede datanetværk for at understøtte realtidsbehandling og lokaliseret konnektivitet. Teknologileverandører som Alibaba Group, Microsoft og VMware integrerer hybrid cloud og AI-drevne edge-platforme. Udstyrsleverandører, herunder Schneider Electric, Eaton og Rittal, fokuserer på modulære strøm- og kølesystemer for bæredygtig drift. Det udvikler sig mod økosystempartnerskaber, der kombinerer telekom, cloud og hardwareekspertise for at imødekomme stigende efterspørgsel fra virksomheder og industri i hele Kina.

Seneste Udviklinger:

- I september 2025 indgik Guangdong Hec Technology Holding Co Ltd en aftale om at erhverve den kinesiske forretning af en stor datacenteroperatør for 3,9 milliarder dollars. Denne betydelige erhvervelse udvider Guangdong Hec’s fodaftryk i edge-datacentermarkedet og styrker dets positionering for både cloud- og AI-forretningsvækst. Aftalen fremhæver den igangværende konsolidering og investeringsaktivitet blandt kinesiske teknologivirksomheder, der sigter mod smidig regional datacenterudrulning.

- I august 2025 indgik China Telecom partnerskab med ZTE og andre industrielle aktører for at implementere et 5G-Advanced EasyOn·Robot privat netværk på World Artificial Intelligence Conference (WAIC) i Shanghai. Løsningen demonstrerede avanceret lav-latency konnektivitet til koordineret AI-robotik, hvilket bidrager væsentligt til udviklingen af intelligente edge-datacenterapplikationer i Kina.

- I juli 2025 aktiverede China Mobile International Southeast Asia–Japan Cable 2 (SJC2) for at forbedre problemfri regional konnektivitet. Denne udrulning afspejler en strategisk fremgang i virksomhedens regionale edge-konnektivitetsfodaftryk, der understøtter robuste kapacitetsbehov for virksomhedskunder og datacenterkunder i Kinas edge-datacentermarked.

- I marts 2025 lancerede China Unicom i samarbejde med ZTE en ny række AI-drevne hjemmeterminaler, herunder et AI-aktiveret hjemmekamera og smarte hjemmeskærme på MWC Barcelona. Dette skridt viser China Unicoms løbende innovation i at udnytte edge-teknologi til smarte hjem-økosystemer i Kinas edge-datacenterområde.