Resumé:

Nepal Data Center Storage-markedets størrelse blev vurderet til USD 62,55 millioner i 2020 til USD 110,43 millioner i 2025 og forventes at nå USD 234,67 millioner i 2035, med en CAGR på 7,75% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Nepal Data Center Storage Markedsstørrelse 2025 |

USD 110,43 Millioner |

| Nepal Data Center Storage Marked, CAGR |

7,75% |

| Nepal Data Center Storage Markedsstørrelse 2035 |

USD 234,67 Millioner |

Markedet drives af Nepals digitale transformation, stigende internetpenetration og efterspørgsel efter sikker virksomhedsopbevaring. Regeringens digitalisering, fintech-vækst og udvidelse af telenetværk fremskynder adoptionen af moderne opbevaringsteknologier. Virksomheder søger skalerbare, energieffektive systemer som all-flash arrays og softwaredefineret opbevaring for at imødekomme arbejdsbyrdebehov. Investering i hybride modeller stiger for at imødegå latenstid, overholdelse og modstandsdygtighed. Nepal Data Center Storage-markedet har strategisk værdi for investorer, der støtter konnektivitet, suveræn infrastruktur og cloud-vækst.

Kathmandu-dalen fører markedet på grund af sin avancerede netværksinfrastruktur, virksomhedstæthed og koncentration af telekom- og regeringsknudepunkter. Regionen drager fordel af operatørneutrale faciliteter, undersøiske kabelporte og pålidelig strøm. Pokhara og Chitwan er ved at blive regionale centre med forbedret konnektivitet og virksomhedsefterspørgsel. Disse lokationer understøtter edge-udrulninger og DRaaS-løsninger. Voksende infrastruktur uden for dalen indikerer en gradvis decentralisering af Nepals datalagringsøkosystem.

Markedets Dynamik:

Markedsdrivere

Regeringens Digitale Skub og E-Governance Øger Databehovet På Tværs af Offentlig Infrastruktur

Nepals regering fremmer aktivt digital transformation gennem politikker, der understøtter e-governance, nationale identitetsdatabaser og digitaliseringsplatforme for skat. Disse systemer kræver robust, skalerbar opbevaringsinfrastruktur for datakontinuitet, overholdelse og levering af realtidsservice. Projekter under Digital Nepal Framework kræver lokaliseret opbevaring for at opretholde suverænitet og sikre hurtigere adgang. Offentlig cloud-adoption forbliver lav, hvilket presser agenturer til at bygge sikre on-premise og hybride løsninger. Disse skift øger langtidsopbevaringsudgifter på tværs af ministerier og offentlige serviceorganer. Nepal Data Center Storage-markedet drager fordel af denne stærke institutionelle efterspørgsel efter infrastrukturmodernisering. Det er blevet en søjle i national digital modstandsdygtighed. Regeringsdatacentre investerer også i backup- og arkiveringsteknologier for at forhindre datatab. Denne centraliserede strategi driver tidlig vækst i datainfrastruktur på tværs af regioner.

- For eksempel havde Nepals nationale ID-administrationssystem tilmeldt over 17 millioner borgere inden februar 2024, hvilket krævede centraliseret on-premise datalagring på Singha Durbars servere for suverænitet, som bekræftet af regeringsrepræsentanter.

Stigning i mobil internetpenetration og digital serviceforbrug driver behovet for virksomhedslagring

Væksten i mobilbrug ændrer Nepals virksomhedsdatastrategi, med millioner der er afhængige af mobilapps til betalinger, læring og underholdning. Virksomheder moderniserer deres IT-infrastruktur for at håndtere den stigende tilstrømning af brugerdata. Denne ændring inkluderer integration af skalerbare lagringsplatforme til at understøtte databaser, CRM-værktøjer og kundeorienterede platforme. Med flere virksomheder, der bruger edge-platforme og realtidsanalyse, er der et stigende behov for lav-latens, høj-tilgængelighedslagring. Mange teleoperatører og internetudbydere skalerer colocation-lagring for at betjene den voksende regionale trafik. Det muliggør indholdslevering og caching tættere på slutbrugerne. Nepal Data Center Storage Market spiller nu en nøglerolle i at sikre konsekvent ydeevne og dataadgang. Telekommunikationsfirmaer implementerer også flash-arrays og hybride systemer for at optimere kerneapplikationer. Landets udviklende forbrugsmønstre gør virksomhedslagring til en central komponent i digital ekspansion.

- For eksempel betjente Ncell i slutningen af 2025 cirka 12,95 millioner abonnenter og stod for over 52% af sin indtægt fra mobildatatjenester. Ifølge NTA-rapporter steg bredbåndsforbruget på tværs af dets opgraderede netværk med over 2.200 tårne, hvilket fik Ncell til at implementere edge-caching-lagring og lokaliseret behandling for at håndtere høj-latens og båndbreddefølsomme arbejdsbelastninger i hele Nepal.

Bank-, fintech- og forsikringssektorerne investerer i kompatibel og skalerbar lagringsinfrastruktur

Nepals BFSI-sektor digitaliserer operationer i et hurtigt tempo, drevet af øget brug af mobilbank, QR-betalinger og UPI-baserede tjenester. Disse transaktioner genererer følsomme og store datamængder, der kræver sikre, kompatible lagringssystemer. Finansielle institutioner adopterer SAN- og NAS-konfigurationer for at optimere dataadgang og reducere latens. Legacy-systemer erstattes af hybride modeller, der kombinerer cloud-elasiticitet med on-premise kontrol. Backup og DRaaS vinder indpas for at opfylde regulatoriske krav og muliggøre kontinuerlig drift. Nepal Data Center Storage Market understøtter disse institutioner ved at tilbyde lokaliserede, høj-tilgængelighedssystemer. Det hjælper med at reducere afhængigheden af ekstern infrastruktur. Denne transformation er kritisk for at opbygge forbrugertillid til digitale finansplatforme. Finanssektorens lagring vil forblive en dominerende bidragsyder til den samlede efterspørgsel.

Cloud-native startups og IT-tjenester skaber ny efterspørgsel efter fleksible lagringsmodeller

Nepals tech-startup-økosystem vokser, støttet af inkubatorer og grænseoverskridende investeringer. Disse digitalt indfødte virksomheder har brug for API-integrerede lagringsløsninger, der kan skalere med bruger- og appvækst. Mange startups opererer udelukkende på SaaS-modeller, hvilket kræver lagring, der understøtter DevOps, CI/CD-pipelines og containeriserede miljøer. Efterspørgslen efter NVMe, SSD-arrays og softwaredefineret lagring (SDS) udvider sig i startup-miljøet. Cloud-baserede og hybride modeller muliggør hurtigere applikationsudrulninger og omkostningseffektiv skalering. Hosting- og IT-servicevirksomheder driver også lagringsadoption for at støtte SMV’er og offentlige kunder. Nepal Data Center Storage Market muliggør denne fleksible infrastruktur ved at understøtte både delte og dedikerede lagringsmiljøer. Det bliver et fundamentalt lag for innovation, forretningskontinuitet og realtids digitalt engagement. Markedets strategiske værdi vil fortsætte med at vokse med tech-økosystemet.

Markedstendenser

Skift mod grønne datacenter-lagringsløsninger for at imødegå energibegrænsninger og kulstofmål

Nepals begrænsede energitilgængelighed og skub mod bæredygtighed opmuntrer operatører til at adoptere energieffektive lagringssystemer. Integrationen af SSD’er og flash-lagring reducerer kølebehov og forbedrer ydeevne pr. watt. Faciliteter investerer i grønnere arkitekturer ved hjælp af lavenergi-controllere og intelligente strømstyringsfunktioner. Lagringskøleløsninger optimeres ved hjælp af passive eller væskebaserede designs. Regeringen fremmer solbaserede backupsystemer til at drive edge-lagringsmiljøer. Efterspørgslen efter grønne datacenter-certificeringer stiger, især i offentlige projekter. Nepal Data Center Storage Market tilpasser sig disse miljøbevidste praksisser for at reducere driftsomkostningerne. Det positionerer markedet som en attraktiv mulighed for investorer med fokus på påvirkning. Lagringsleverandører pakker nu energidashboards med infrastruktur for bedre overvågning.

Vækst i Disaster Recovery-as-a-Service (DRaaS) og backup-løsninger for dataredundans

Med stigningen i cybersikkerhedstrusler og fysiske risici som jordskælv prioriterer virksomheder offsite-backups og disaster recovery-lagring. DRaaS-tilbud vinder popularitet blandt BFSI, sundhedssektoren og offentlige enheder. Disse tjenester tilbyder kontinuerlig replikering, automatiserede failovers og geografisk distribuerede backups. Organisationer foretrækker lokale udbydere for bedre kontrol og overholdelse af datalokalisering. Båndlagring bruges i begrænset form til dyb arkivering på grund af omkostningsfordele. SAN-systemer med redundans og failover-kapaciteter implementeres i Kathmandu og større byer. Nepal Data Center Storage Market inkluderer nu flere aktører, der tilbyder lagdelte lagringsplaner bundtet med DRaaS. Det hjælper virksomheder med at opretholde oppetid og regulatorisk parathed. Disse tendenser bidrager til et mere robust digitalt økosystem.

Stigning i indholdsleveringsplatforme driver edge-lagringsudrulning i tier-2 byer

Videostreaming, e-læring og gamingplatforme udvider sig uden for Kathmandu for at nå nye forbrugerbaser. Denne indholdsskift skaber efterspørgsel efter distribueret edge-lagring, der sikrer levering med lav latens. Telekom- og CDN-udbydere etablerer mikrodatacentre tættere på højforbrugszoner. Disse opsætninger kræver kompakt, skalerbar lagring optimeret til hurtige læse/skrivehastigheder. NAS-systemer og objektlagring bruges til at understøtte cachet indhold og realtidsopdateringer. SSD’er foretrækkes til IOPS-intensive applikationer. Nepals datacenterlagringsmarked udvider sig geografisk og afspejler dette digitale forbrugsmønster. Lagringsleverandører introducerer modulære enheder, der kan skaleres med lokal efterspørgsel. Denne regionale implementering hjælper med at reducere belastningen på den centrale infrastruktur.

Øget adoption af virtualiseret lagring til omkostningseffektiv infrastrukturmodernisering

Virksomheder i Nepal adopterer i stigende grad lagringsvirtualisering for at maksimere udnyttelsen og reducere hardwareafhængighed. SDS-platforme muliggør centraliseret styring og bedre ressourcepuljering på tværs af afdelinger. Virtualisering understøtter dynamisk allokering baseret på arbejdsbyrdeintensitet. Det hjælper med at minimere indledende CAPEX for SMB’er, mens det tilbyder ydeevne på virksomhedsniveau. Flere udbydere tilbyder lagringstjenester bundtet med hyperkonvergeret infrastruktur. Trenden understøtter agil infrastrukturplanlægning og hurtige provisioneringscyklusser. Nepals datacenterlagringsmarked afspejler denne ændring gennem øget efterspørgsel efter softwarecentrerede modeller. Det hjælper datacentre med at håndtere hybride arbejdsbyrder mere effektivt. Denne trend vil sandsynligvis accelerere, da virksomheder søger skalerbare, vedligeholdelsesfattige løsninger.

Markedsudfordringer

Begrænset infrastrukturparathed og strømforsyningspålidelighed udgør store begrænsninger for lagringsudvidelse

Nepal står over for strukturelle begrænsninger i udviklingen af højkapacitetsdatacentre, især uden for Kathmandu-dalen. Upålidelig elforsyning og begrænset netstabilitet øger afhængigheden af generatorer og hæver omkostningerne ved lagringsimplementering. Høje jordpriser og utilstrækkelig zoneinddelingsregulering tilføjer udfordringer til stedudvikling. Mange virksomheder tøver med at investere på grund af kompleksiteten ved at opretholde 24/7 oppetid. Båndbreddebegrænsninger og latens påvirker også ydeevnen af cloud-baserede lagringsplatforme. Lokale hardwaresupplykæder er underudviklede, hvilket fører til afhængighed af import og højere TCO. Nepals datacenterlagringsmarked oplever langsommere skaleringsforløb på grund af disse systemiske huller. Det skal navigere disse begrænsninger for at sikre konsistent servicelevering. Uden stærk infrastruktursupport forbliver langsigtet vækst sårbar.

Mangel på kvalificeret talent og begrænset leverandørøkosystem påvirker teknologimodenhed og innovation

Nepals IT-arbejdsstyrke er stadig under udvikling, med et begrænset antal fagfolk specialiseret i datalagringsarkitektur, sikkerhed og drift. Denne mangel begrænser hastigheden, hvormed avancerede lagringsløsninger kan implementeres og vedligeholdes. Administrerede tjenester er underudnyttede på grund af mangel på leverandører, der tilbyder virksomhedsklasse SLA’er. Lokale partnere mangler ofte erfaring med høj-densitets SAN’er, flash arrays eller hyperkonvergerede systemer. Virksomheder må stole på regionale konsulenter eller udenlandske leverandører, hvilket øger omkostningerne og integrationsforsinkelserne. Nepals datacenterlagringsmarked mangler et robust partnernetværk til support og tilpasning efter implementering. Det bremser innovationscyklusser og reducerer tilliden til at adoptere nye arkitekturer. At bygge bro over talent- og leverandørkløften er kritisk for langsigtet modenhed.

Markedsmuligheder

Stigende Cloud-lokalisering og Data Suverænitet Mandater Åbner Muligheder for Indenlandske Lagringsaktører

Nepals udviklende regulatoriske landskab opmuntrer til, at data forbliver inden for nationale grænser, hvilket skaber stærk efterspørgsel efter lokal datalagringsinfrastruktur. Dette understøtter væksten af indenlandske cloud- og colocation-udbydere. Lokale operatører kan skabe værdi gennem lav-latens, overensstemmende lagringstilbud skræddersyet til den offentlige sektor og BFSI-behov. Nepal Data Center Storage Market præsenterer en betydelig mulighed for tidlige aktører, der tilbyder regionsspecifikke konfigurationer. Det tillader udbydere at kombinere lagring med analyse- og cybersikkerhedstjenester, hvilket øger kundeloyaliteten.

Edge Computing og 5G Implementering Skaber Muligheder for Mikrodatacentre med Modulær Lagring

Med teleselskaber, der forbereder sig på fremtidige 5G-udrulninger og digitalt forbrug, der vokser uden for Kathmandu, er der en klar mulighed i regional edge-lagring. Kompakte, modulære lagringssystemer, der er placeret tættere på slutbrugerne, kan understøtte indholdslevering, lokal caching og analyse. Disse opsætninger vil være afgørende i nye digitale zoner som Pokhara og Butwal. Nepal Data Center Storage Market vil drage fordel ved at gøre det muligt for leverandører at tilbyde mobile, containeriserede enheder skræddersyet til edge-ydelsesbehov. Denne trend understøtter hurtigere servicelevering og modstandsdygtighed.

Markedssegmentering

Efter Lagringstype

Traditionel lagring har den største andel på grund af dens udbredte brug i ældre regerings- og banksystemer. All-flash lagring vokser hurtigt på grund af lavere latenstid og højere ydeevne, især i virksomhedens arbejdsbelastninger. Hybrid lagring får opmærksomhed blandt SMV’er, der søger fleksibilitet og omkostningskontrol. Nepal Data Center Storage Market bevæger sig mod hybride modeller i mellemstore faciliteter og managed service-platforme.

Efter Lagringsimplementering

Storage Area Network (SAN) systemer dominerer på grund af deres skalerbarhed og ydeevne i kernevirksomheds arbejdsbelastninger. NAS-systemer bruges bredt til filbaseret lagring på tværs af medier, uddannelse og offentlige agenturer. DAS forbliver relevant for indgangsniveau-implementeringer og edge-opsætninger. Nepal Data Center Storage Market viser en stærk præference for SAN i telekom- og BFSI-sektorerne, mens NAS-adoptionen stiger i offentlig IT-modernisering.

Efter Komponent

Hardware har den største andel drevet af investeringer i racks, kabinetter og SSD/HDD-enheder. Softwaresegmentet udvides med stigende brug af SDS, virtualisering og datastyringsplatforme. Efterhånden som IT-modning vokser, bundter leverandører både hardware og administrationssoftware for at tilbyde komplette løsninger. Nepal Data Center Storage Market ser en voksende efterspørgsel efter integrerede platforme, der kombinerer begge komponenter.

Efter Medium

HDD fører markedet på grund af overkommelighed og dens brug i arkivlagring. SSD-adoptionen stiger i højtydende systemer på tværs af telekom- og virksomhedslodrette. Båndlagring har en minimal andel og er begrænset til dyb backup i udvalgte institutioner. Nepal Data Center Storage Market oplever et skift fra HDD til SSD for realtidsapplikationer og missionkritiske anvendelser.

Efter implementeringsmodel

On-premises implementering er dominerende, drevet af kontrol, overholdelse og tilslutningsbekymringer. Cloud-baserede modeller vokser blandt startups og IT-tjenesteudbydere. Hybridimplementeringer udforskes af BFSI- og sundhedssektorerne for arbejdsbyrdefleksibilitet. Det nepalesiske datacenterlagermarked vil opleve gradvis hybridadoption, efterhånden som tilslutning og båndbredde forbedres.

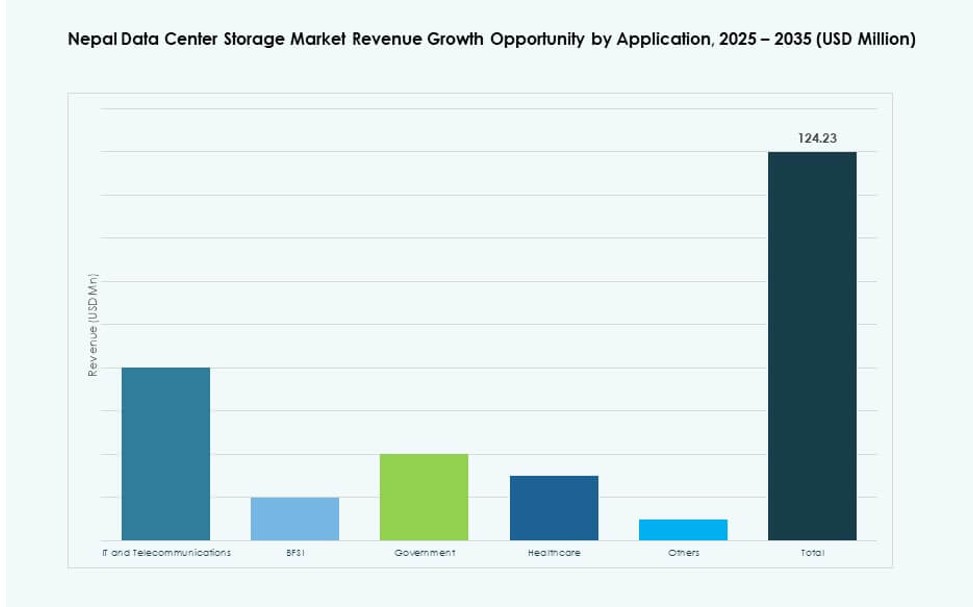

Efter anvendelse

IT- og telekomsektorerne fører i lagerforbrug på grund af udvidende brugerbaser og indholdsbehov. BFSI har den næststørste andel, drevet af behovet for sikker, reguleret databehandling. Regeringsprojekter og digitale identitetsprogrammer bidrager stabilt. Sundhedssektoren og andre er i fremgang på grund af digitale sundhedsregistre og sektoromfattende modernisering. Det nepalesiske datacenterlagermarked er stærkt påvirket af telekom- og BFSI-lagertrends.

Regionale indsigter

Kathmandu-dalen fører markedet med over 60% andel på grund af netværkstæthed og institutionel tilstedeværelse

Kathmandu-dalen forbliver den dominerende underregion i det nepalesiske datacenterlagermarked og tegner sig for mere end 60% af den samlede andel. Den huser store telekomknudepunkter, regeringsdatacentre, BFSI-hovedkvarterer og landets førende IT-tjenesteudbydere. Regionen har bedre strømforsyning, fiberforbindelse og adgang til talent. De fleste nye lagerimplementeringer, herunder SAN og hybrid cloud-platforme, er koncentreret i Kathmandu på grund af dens infrastrukturelle fordele. Dalen fungerer også som et centralt backup- og DR-knudepunkt for arbejdsbyrder på landsplan.

- For eksempel bygger Huawei et primært datacenter for Nepal Telecom i Kathmandu, underskrevet via en hensigtserklæring i januar 2025, sammen med et katastrofegendannelsescenter 265 km væk i Bhairahawa.

Pokhara og Chitwan fremvoksende underregioner med voksende digital infrastruktur og databehov

Pokhara og Chitwan bidrager tilsammen med omkring 25% til det nepalesiske datacenterlagermarked, understøttet af stigende regionale virksomheder og teknologiadoption. Disse byer har oplevet øget internetpenetration og e-forvaltningsudrulninger i de senere år. Pokharas uddannelses- og turismesektorer kræver indholdslagring og regional CDN-støtte. Chitwan drager fordel af digitaliseringsprogrammer inden for sundhed og landbrug. Begge regioner tiltrækker mellemstore lagerimplementeringer med NAS- og cloud-baserede modeller. Deres bidrag forventes at stige med decentraliseringspolitikker.

Andre provinser, herunder Butwal, Biratnagar og Nepalgunj, viser tidlig vækst

De resterende provinser tegner sig samlet for omkring 15% af det nepalesiske datacenterlagermarked. Disse omfatter zoner som Butwal, Biratnagar og Nepalgunj, hvor statslig IT-infrastruktur og telekomtjenester forbedres. Lokale regeringer etablerer grundlæggende digitale tjenester, hvilket øger efterspørgslen efter sikker, edge-klar lagring. Dog begrænser begrænsninger i strøm, jord og kvalificeret personale hurtig vækst. Disse regioner repræsenterer langsigtet potentiale for udvidelse af mikrodatacentre og modulære lagerløsninger.

- For eksempel tilbyder DataWorld over 9 strategisk placerede datacentre i hele Nepal, inklusive provinsområder, hvilket sikrer pålidelige lagringsnetværk som fremhævet i deres opdateringer fra december 2025.

Konkurrenceindsigter:

- WorldLink Data Center

- Nepal Telecom Data Center

- NEC Corporation

- NetApp

- IBM Corporation

- Dell Technologies

- Quantum Corporation

- Cisco Systems, Inc.

- DataDirect Networks

- Hitachi Vantara

Markedet for datacenterlagring i Nepal har en blanding af lokale operatører og globale teknologileverandører. WorldLink og Nepal Telecom forankrer det lokale økosystem med colocation og cloud-baseret lagring skræddersyet til national infrastruktur. Globale aktører som NetApp, IBM og Dell tilbyder avancerede platforme til flash, hybrid og softwaredefineret lagring, der understøtter virksomhedskunder og telekommunikation. Cisco og DataDirect Networks muliggør højtydende implementeringer på tværs af BFSI og IT-arbejdsbelastninger. Markedet forbliver fragmenteret, men konsoliderer sig omkring værdiskabende tjenester som DRaaS, NVMe-adoption og SDS-platforme. Leverandører konkurrerer ved at tilbyde lokaliseret support, integration med analyseværktøjer og energieffektive løsninger. Partnerskaber med offentlige enheder og lokale MSP’er styrker go-to-market strategier. Det viser voksende modenhed, drevet af reguleringsmæssig tilpasning, efterspørgsel fra startups og investeringer i hybridarkitektur.

Seneste udviklinger:

- I juli 2025 forpligtede IFC, sammen med Standard Chartered Bank Nepal Limited, sig til $29 millioner til WorldLink Communications og dets datterselskab Data World Limited for at udvide fibernetværk og datacentre i hele Nepal med henblik på at mindske den digitale kløft og fremme økonomisk vækst.

- I februar 2025 lancerede WorldLink Communications et nyt 3,5MW datacenter i Chandragiri, Kathmandu, med 520 racks og carrier-neutral drift for at understøtte Nepals voksende behov for datalagring.

- I januar 2025 underskrev Huawei en hensigtserklæring med Nepal Telecom om at bygge et primært datacenter til NPR 484 millioner ($3,5m) i Kathmandu og et katastrofeberedskabscenter i Bhairahawa.