Resumé:

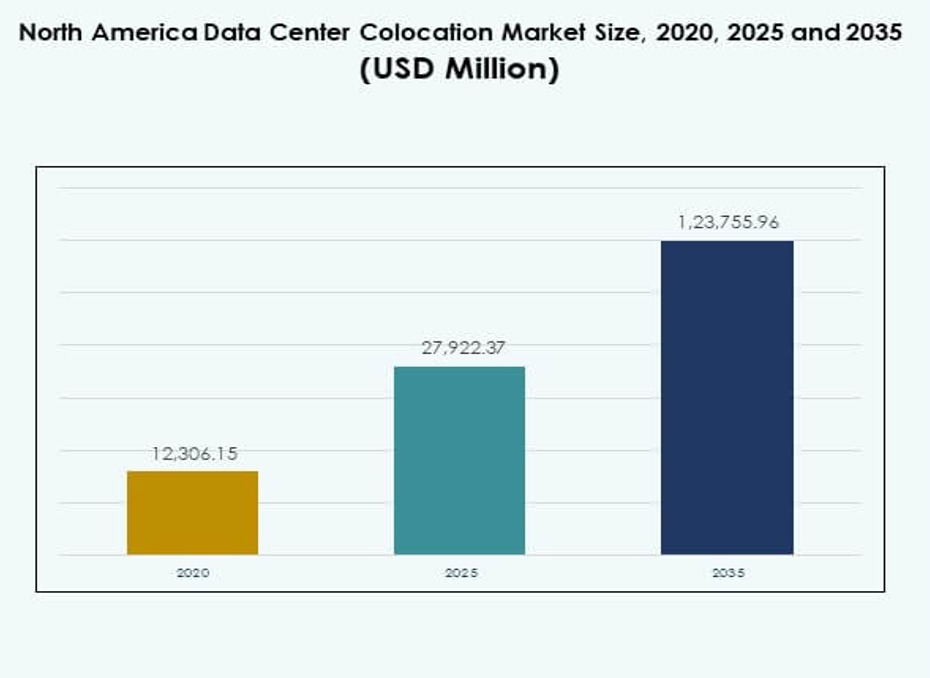

Størrelsen på det nordamerikanske datacenter-colocation-marked blev vurderet til USD 12.306,15 millioner i 2020 til USD 27.922,37 millioner i 2025 og forventes at nå USD 1.23.755,96 millioner i 2035, med en CAGR på 15,98% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Nordamerika Datacenter Colocation Markedsstørrelse 2025 |

USD 27.922,37 Millioner |

| Nordamerika Datacenter Colocation Marked, CAGR |

15,98% |

| Nordamerika Datacenter Colocation Markedsstørrelse 2035 |

USD 1.23.755,96 Millioner |

Markedet drives af hurtig cloud-adoption, AI-integration og udvikling af edge-infrastruktur. Virksomheder investerer i skalerbare colocation-faciliteter for at støtte digital transformation. Det spiller en strategisk rolle i at reducere kapitaludgifter, forbedre operationel effektivitet og sikre overholdelse af datasuverænitet. Innovation inden for høj-densitets computing, avanceret køling og interconnection-økosystemer øger konkurrenceevnen og tiltrækker stærke institutionelle investeringer.

USA leder markedet med stor hyperscale-aktivitet og robust efterspørgsel fra virksomheder. Canada er ved at blive et bæredygtigt datacenter-knudepunkt, understøttet af vedvarende energikilder og gunstige reguleringer. Mexico oplever stabil vækst gennem telekom-ekspansion og udvikling af byinfrastruktur. Disse faktorer skaber en stærk regional balance og styrker Nordamerikas lederskab i det globale colocation-landskab.

Markedsdrivere

Stærk acceleration i cloud-adoption og AI-drevet infrastrukturudvidelse

Hurtig cloud-adoption og AI-arbejdsbelastninger driver storstilet colocation-efterspørgsel på tværs af Nordamerika. Virksomheder prioriterer lav-latens netværk og pålidelig hosting for at understøtte mission-kritiske arbejdsbelastninger. Det gør det muligt for virksomheder at udvide uden tung kapitalinvestering i egen infrastruktur. Edge computing og 5G-udrulninger øger behovet for skalerbar kapacitet. Investorer ser disse faciliteter som stabile aktiver, der leverer forudsigelige afkast. Digital transformation inden for bank, e-handel og fremstilling accelererer implementeringen. Hybrid cloud-strategier skubber virksomheder mod fleksible colocation-modeller. AI-drevne platforme og højtydende compute-noder styrker operationel effektivitet.

- For eksempel har Equinix gjort det muligt for Block (tidligere Square) at implementere NVIDIA DGX SuperPOD, udstyret med DGX GB200-systemer, inde i Equinix’s sammenkoblede colocation-centre i 2025. Dette understøtter distribuerede AI-arbejdsbelastninger og giver sikker, multi-cloud-forbindelse for storstilet finansiel data, som det ses ved Ubers overførsel af 6,5 petabyte via Equinix Fabric Cloud Router for omkostningseffektiv databevægelse mellem skyer.

Stigende fokus på integration af vedvarende energi og energieffektive operationer

Voksende bæredygtighedskrav omformer energianskaffelsesstrategier inden for datacentre. Operatører adopterer vedvarende kilder som vind, vandkraft og sol for at opfylde emissionsmål. Det forbedrer den operationelle omkostningsstruktur, mens det styrker brandets troværdighed blandt virksomhedskunder. Hyperscalers sætter langsigtede mål for kulstofneutralitet, der favoriserer effektive colocation-modeller. Modulært design, effektiv køling og væskeimmersion-løsninger reducerer energiforbruget. Datacenteroperatører tiltrækker ESG-drevne investeringer gennem målbare emissionsreduktioner. Strømindkøbsaftaler sikrer forudsigelige energiomkostninger. Avancerede overvågningssystemer muliggør bedre ressourceallokering og kapacitetsplanlægning.

Hurtig adoption af digital infrastrukturmodernisering på tværs af industrier

Digital infrastrukturmodernisering driver store investeringer i automatisering og software-definerede arkitekturer. Virksomheder kræver sammenkoblede økosystemer med minimal nedetid og stærke sikkerhedsrammer. Det giver virksomheder mulighed for at opretholde agilitet, mens de reducerer IT-omkostninger. Migration fra on-premise til colocation-miljøer forbedrer netværksrobusthed. Automatiseret provisionering og intelligent arbejdsbelastningsstyring øger operationel hastighed. Virksomheder kræver platforme, der understøtter multi-cloud-implementeringer med integreret sikkerhed. Colocation-udbydere tilpasser strategier til udviklende overholdelseskrav. Infrastrukturforbedringer skaber skalerbare miljøer, der understøtter næste generations applikationer.

Strategiske investeringer fra hyperscale-spillere og institutionelle fonde

Globale hyperscalers og investeringsfonde injicerer kapital for at udvide colocation-fodaftryk. Deres involvering accelererer kapacitetsudvidelser og forbedrer markedets konkurrenceevne. Det øger tilgængeligheden af Tier 3 og Tier 4 faciliteter, der understøtter højtydende computing. Ejendomsinvesteringsfonde og infrastrukturfonde identificerer datacentre som robuste aktivklasser. Hyperscalers forfølger joint ventures for at kontrollere netværksforbindelse og energieffektivitet. Investorer prioriterer faciliteter placeret nær høj-efterspørgsels virksomhedsklynger. Strategiske alliancer forbedrer finansiel stabilitet og accelererer digital transformation. Langsigtede lejeaftaler giver forudsigelige indtægtsstrømme.

- For eksempel underskrev Google en 3 milliarder dollars, 20-årig aftale med Brookfield Renewable Partners i juli 2025 for at sikre op til 3 gigawatt (GW) vandkraftkapacitet til sine amerikanske datacentre, startende med 670 megawatt (MW) fra Pennsylvania-dæmningerne ved Holtwood og Safe Harbor. Dette er verdens største virksomhedsvandkraftaftale til dato, der understøtter Googles hurtigt voksende AI-drevne operationer og kontinuerlig kulstoffri energiforsyning på PJM-nettet.

Markedstendenser

Integration af AI-drevet automatisering og intelligent ressourcehåndtering

AI-baserede overvågningsplatforme optimerer strøm, køling og båndbreddeallokering i colocation-faciliteter. Prædiktiv analyse forbedrer systemets pålidelighed og reducerer operationel risiko. Det giver operatører mulighed for at opretholde høje oppetidsniveauer med mindre manuel indgriben. Avanceret automatisering accelererer provisionering for virksomhedskunder. AI-aktiveret efterspørgselsprognose hjælper med at forhindre kapacitetsmangel. Integrerede styringsplatforme reducerer kompleksitet og omkostninger for operatører. Dette skift positionerer colocation-faciliteter som smartere, slankere infrastrukturknudepunkter. Adoptionen af autonome systemer redefinerer traditionelle operationer og serviceleveringsmodeller.

Udvidelse af edge-datacentre, der understøtter decentraliserede arkitekturer

Edge-faciliteter udvider sig hurtigt for at understøtte distribuerede computermiljøer. Virksomheder har brug for infrastruktur tættere på brugerne for at forbedre applikationsydelsen. Det reducerer latens og forbedrer realtidsdatabehandling. Edge-udvidelse understøtter applikationer inden for AI, AR og IoT. Mindre, men strategisk placerede faciliteter muliggør fleksibel implementering. Telekomoperatører og cloud-udbydere investerer i mikrodatacentre for at imødekomme den voksende efterspørgsel. Edge-adoption styrker hybridstrategier, der balancerer kerne- og distribuerede netværk. Denne tendens omformer netværkstopologi på tværs af større og sekundære byer.

Voksende rolle for bæredygtighedscertificeringer og grønne standarder

Bæredygtighedscertificeringer som LEED og ENERGY STAR påvirker datacenterdesign. Operatører prioriterer vedvarende energikilder for at opfylde grønne overholdelsesmål. Det driver investeringer mod faciliteter med lav PUE og stærke ESG-kvalifikationer. Kunder vælger udbydere, der er i overensstemmelse med deres kulstofreduktionsforpligtelser. Forsyningsselskaber og regeringer tilbyder incitamenter til bæredygtig konstruktion. Energieffektiv køling og strømoptimering styrker konkurrencepositionen. Grønne standarder hjælper med at sikre langsigtede virksomhedskontrakter. Denne tendens forstærker den strategiske rolle af miljøansvar i infrastrukturplanlægning.

Stigende adoption af hybrid- og multi-cloud-implementeringsmodeller

Hybrid- og multi-cloud-arkitekturer omformer virksomhedens infrastrukturstrategier. Virksomheder foretrækker colocation for bedre kontrol og fleksibilitet. Det understøtter problemfri integration af private og offentlige cloud-platforme. Interconnection-rige faciliteter muliggør hurtigere, sikker dataudveksling. Virksomheder reducerer leverandørbinding og optimerer ydeevne. Cloud-tjenesteudbydere samarbejder med colocation-operatører for at levere avancerede forbindelsesløsninger. Dette skift øger trafikvolumener gennem operatørneutrale faciliteter. Markedsdeltagere forbedrer netværksstrukturer for at understøtte denne hybridforbindelsesudvikling.

Markedsudfordringer

Høje energiomkostninger og strømforsyningsbegrænsninger på tværs af nøglemarkeder

Energiforbrug forbliver en af de mest kritiske operationelle bekymringer for colocation-udbydere. Strømpriserne svinger på tværs af nordamerikanske regioner, hvilket øger operationel risiko. Det lægger pres på marginerne og begrænser fleksibiliteten i prismodeller. Strømnetbegrænsninger bremser ekspansion i energiintensive områder. Integration af vedvarende kilder involverer infrastrukturforbedringer og netstabilitetsforanstaltninger. Energikontrakter kræver langsigtede forpligtelser, der reducerer tilpasningsevne. Operatører skal håndtere stigende omkostninger, mens de opfylder bæredygtighedsmål. Det nordamerikanske datacenter-colocation-marked står over for øget kompleksitet i at sikre pålidelige, lav-karbon energikilder.

Stigende datasikkerhedsrisici og kompleksitet i reguleringsmæssig overholdelse

Cybertrusler vokser i omfang og sofistikering og målretter sammenkoblede colocation-miljøer. Overholdelse af databeskyttelsesregler på tværs af stater og industrier tilføjer omkostninger og kompleksitet. Det kræver robuste sikkerhedsrammer, hyppige revisioner og avanceret trusselsmonitorering. Multi-tenant-miljøer står over for højere risici på grund af delt infrastruktur. Strenge krav i sektorer som finans og sundhed øger overholdelsesbyrden. Reguleringsvariationer mellem USA, Canada og Mexico komplicerer operationer. Operatører skal balancere skalerbarhed med sikkerhedsforpligtelser. Manglende adressering af disse risici påvirker kundetillid og markedspositionering.

Markedsmuligheder

Udvidende efterspørgsel fra nye industrier og virksomheders cloud-skift

Nye sektorer som autonom mobilitet, digital sundhed og fintech øger colocation-efterspørgslen. Virksomheder prioriterer lav-latens infrastruktur for at understøtte dataintensive applikationer. Det skaber ekspansionsmuligheder for udbydere i bymæssige og sekundære knudepunkter. Avanceret analyse og edge-løsninger forbedrer servicedifferentiering. Partnerskaber med AI- og IoT-virksomheder øger netværksdiversitet. Virksomheder foretrækker fleksible leasingmodeller for at undgå tung kapitaludlæg. Dette strukturelle skift åbner langsigtede indtægtsstrømme for operatører. Markedets vækst er i overensstemmelse med virksomheders digitale transformationsmål.

Regeringsincitamenter og infrastrukturmoderniseringsprogrammer

Føderale og statslige programmer fremmer brugen af vedvarende energi og investering i digital infrastruktur. Energieffektive projekter tiltrækker finansiering gennem skatteincitamenter og tilskud. Det opfordrer til udvikling af avancerede Tier 3 og Tier 4 faciliteter. Offentlige-private partnerskaber styrker forbindelsen i underbetjente områder. Reguleringsstøtte forbedrer forretningskonfidensen i kapacitetsudvidelse. Colocation-operatører udnytter politisk tilpasning til at skalere operationer. Langsigtet infrastrukturplanlægning understøtter hurtigere implementeringscyklusser. Gunstige politikker øger attraktiviteten af investeringer i denne sektor.

Markedssegmentering

Efter Type

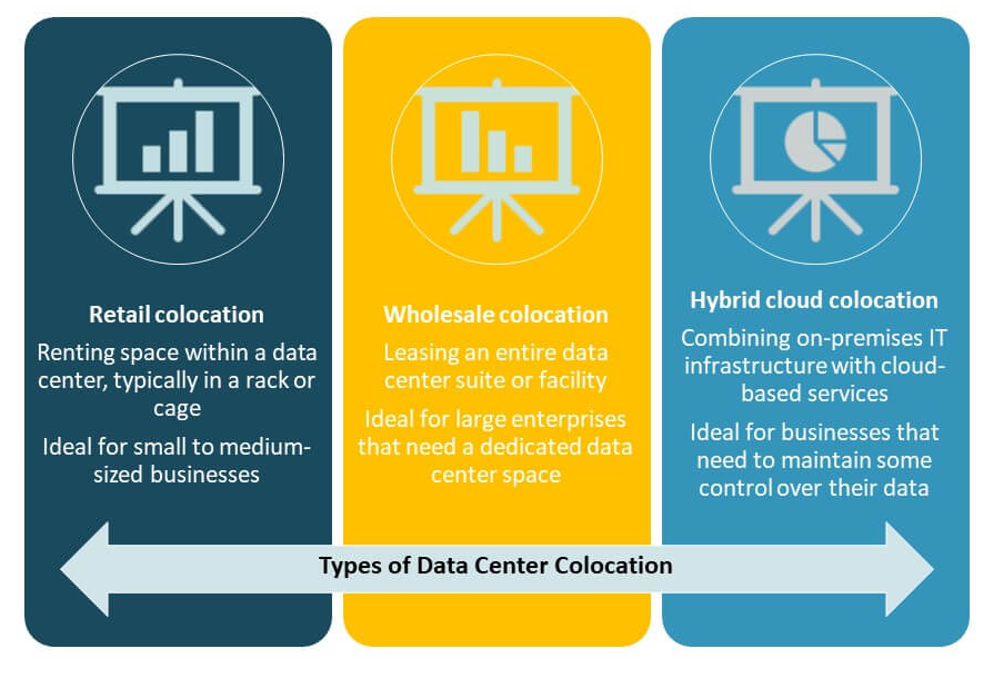

Retail colocation har den dominerende andel i det nordamerikanske datacenter-colocation-marked på grund af dets fleksibilitet og lavere indgangsomkostninger for virksomheder. Det understøtter hurtig implementering for små og mellemstore virksomheder. Wholesale colocation vinder frem blandt hyperscale-kunder, der søger dedikeret plads og strøm. Hybrid cloud colocation udvider sig med voksende multi-cloud-strategier. Stærke interconnection-tjenester og skalerbar kapacitet driver adoption. Efterspørgslen efter retail colocation er højest blandt BFSI, sundhedsvæsen og IT-virksomheder.

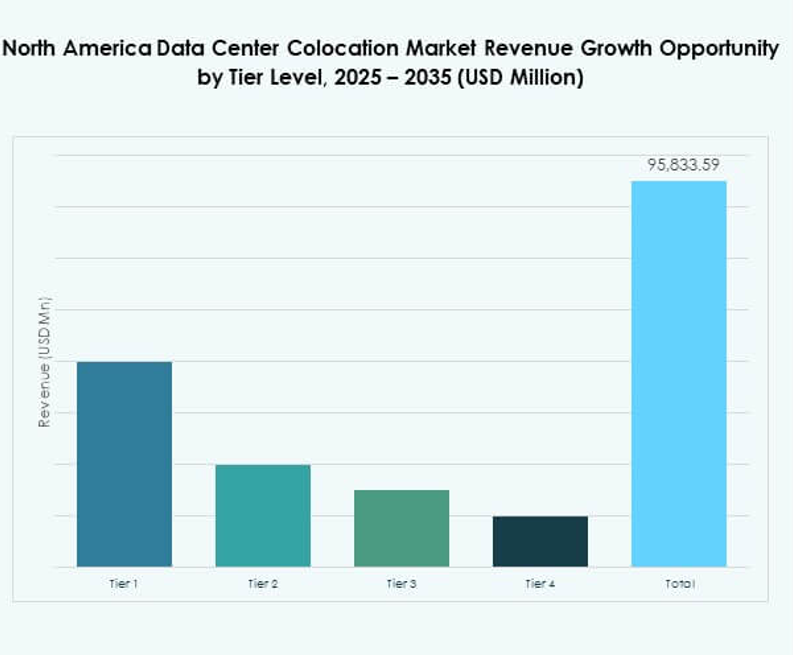

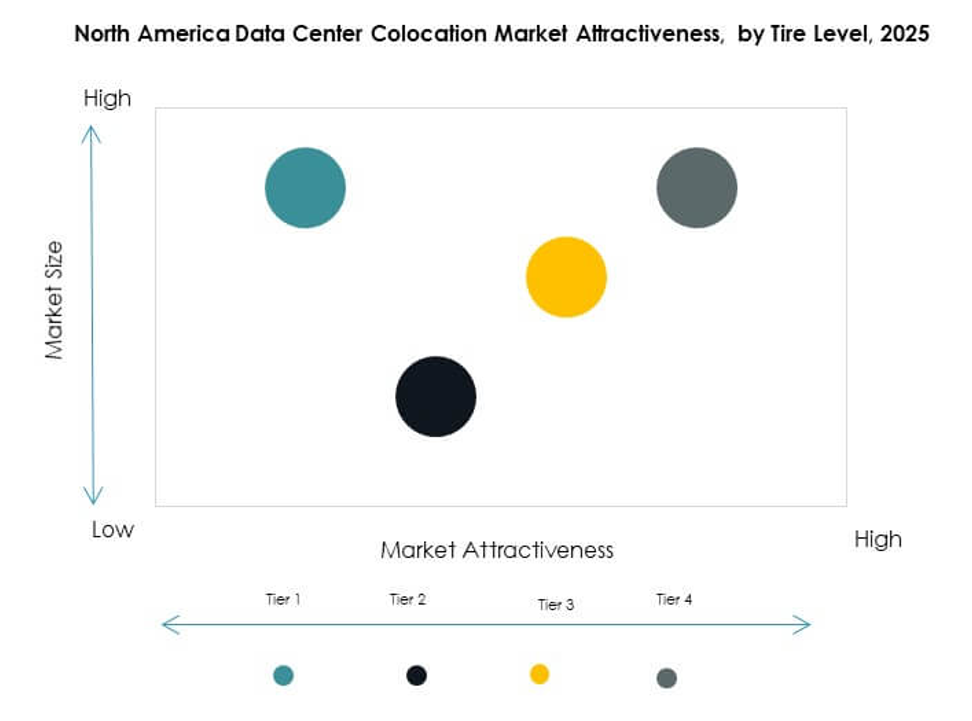

Efter Tier Niveau

Tier 3 faciliteter dominerer det nordamerikanske datacenter-colocation-marked med en betydelig markedsandel. De tilbyder høj tilgængelighed og omkostningseffektivitet for de fleste virksomhedsapplikationer. Tier 4 faciliteter vokser hurtigt på grund af hyperscale-efterspørgsel efter mission-kritiske arbejdsbelastninger. Tier 2 tjener mindre implementeringer, der kræver moderat redundans, mens Tier 1 forbliver begrænset. Voksende investering i pålidelig strømbackup og køling forbedrer Tier 3’s konkurrenceevne. Tier 4 tiltrækker investering fra cloud-udbydere, der søger avanceret robusthed.

Efter Virksom