Resumé:

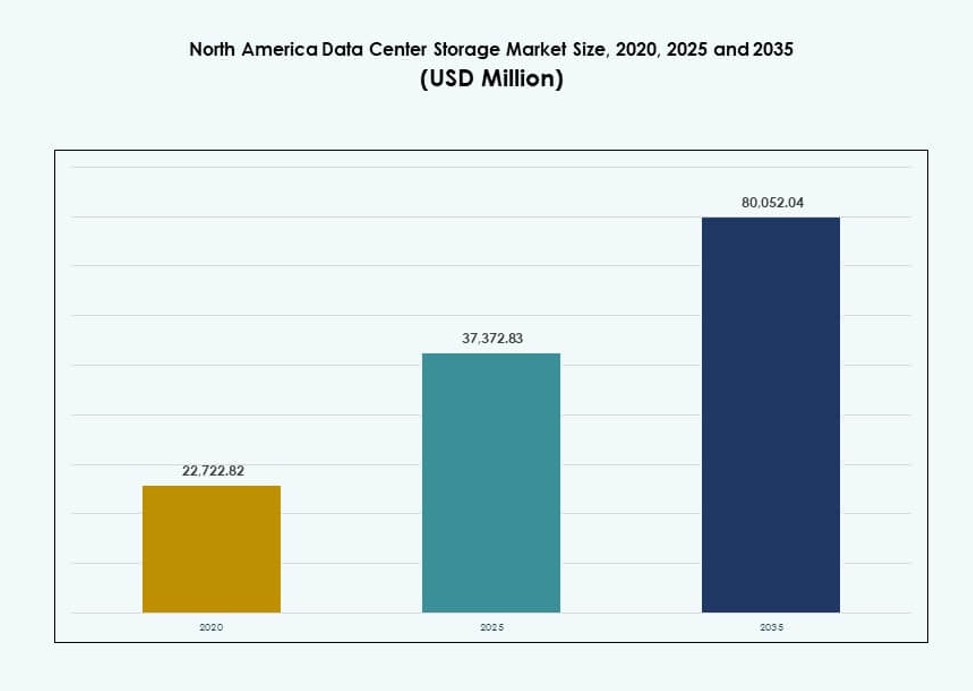

Markedet for datacenterlagring i Nordamerika blev vurderet til USD 22.722,82 millioner i 2020 til USD 37.372,83 millioner i 2025 og forventes at nå USD 80.052,04 millioner i 2035, med en CAGR på 7,85% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Datacenterlagring i Nordamerika 2025 |

USD 37.372,83 Millioner |

| Markedet for Datacenterlagring i Nordamerika, CAGR |

7,85% |

| Markedets Størrelse for Datacenterlagring i Nordamerika 2035 |

USD 80.052,04 Millioner |

Den voksende virksomhedsfokus på cloud-transformation, AI-arbejdsbelastninger og realtidsanalyse driver betydelige opgraderinger i datacenterlagringsinfrastrukturen. Organisationer erstatter ældre systemer med all-flash arrays og NVMe-løsninger for bedre ydeevne og skalerbarhed. Softwaredefinerede og hybride modeller vinder indpas på tværs af industrier, der søger agilitet og lavere samlede ejeromkostninger. Disse ændringer gør lagring til et kritisk lag i IT-modernisering, hvilket tiltrækker investorinteresse og leverandørinnovation i hele regionen.

USA fører an på grund af sin hyperskala dominans, omfattende cloud-tilstedeværelse og hurtig virksomhedsadoption af højtydende lagring. Canada er på vej frem gennem stabil digitalisering i bank-, telekommunikations- og sundhedssektorerne, understøttet af databeskyttelsesregler. Mexico vinder relevans som en strategisk placering for edge-lagring og regionale cloud-hubs, understøttet af infrastrukturinvesteringer og voksende virksomhedsefterspørgsel.

Markedets Dynamik:

Markedsdrivere

Stigende Efterspørgsel efter Højtydende og Lav-latens Lagringsinfrastruktur

Virksomheder kræver hurtigere dataadgang for at understøtte AI, analyse og cloud-arbejdsbelastninger. Lagringssystemer prioriterer nu lav latens og høj gennemstrømning. Organisationer erstatter ældre systemer med flash-baserede og NVMe-arkitekturer. Dette skift understøtter missionkritiske applikationer og realtidsbehandlingsbehov. Hyperskala-operatører påvirker virksomheders købsadfærd på tværs af sektorer. Markedet for datacenterlagring i Nordamerika drager fordel af denne præstationsorienterede tankegang. Virksomheder ser lagring som et strategisk aktiv snarere end et baggrundsnytte. Investorer ser stabile afkast fra langsigtede infrastrukturforbedringer.

- For eksempel opnår Pure Storage’s FlashArray//X 150 mikrosekunders latens med DirectFlash-teknologi. Organisationer erstatter ældre systemer med flash-baserede og NVMe-arkitekturer.

Udvidelse af Cloud-tjenester og Hybride IT-arkitekturer

Cloud-adoption omformer, hvordan virksomheder designer lagringsmiljøer. Firmaer implementerer hybride modeller for at balancere kontrol, omkostninger og skalerbarhed. Lagringsplatforme skal integrere på tværs af on-premises og cloud-systemer. Leverandører reagerer med cloud-kompatible og softwaredefinerede løsninger. Denne tilgang understøtter arbejdsbyrde-mobilitet og behov for katastrofegendannelse. Det nordamerikanske datacenterlagringsmarked får relevans på tværs af cloud-økosystemer. Virksomheder værdsætter fleksible arkitekturer, der reducerer leverandørafhængighed. Investorer foretrækker udbydere, der er tilpasset hybrid cloud-strategier.

Vækst af dataintensive applikationer på tværs af industrier

Sektorer som BFSI, sundhedsvæsen og telekommunikation genererer store datamængder. Disse industrier kræver sikre, skalerbare og robuste lagringsplatforme. Overholdelses- og databeskyttelseskrav øger lagringskompleksiteten. Leverandører fokuserer på automatisering og intelligente styringsværktøjer. Lagring understøtter nu forretningskontinuitet og lovgivningsmæssig overholdelse. Det nordamerikanske datacenterlagringsmarked tjener kritiske digitale infrastrukturelle roller. Virksomheder er afhængige af pålidelig lagring for at beskytte operationel kontinuitet. Kapitalstrømme favoriserer leverandører med stærk virksomhedspenetration.

- For eksempel leverer Dell PowerStore 5000T 2,4 millioner IOPS til databasearbejdsbelastninger i virksomhedsimplementeringer.

Skift mod softwaredefinerede og adskilte lagringsmodeller

Organisationer søger omkostningseffektivitet og implementeringsfleksibilitet. Softwaredefineret lagring adskiller hardware fra kontrol-lag. Denne model forbedrer skalerbarhed og ressourceudnyttelse. Adskilte systemer er i overensstemmelse med komponerbare datacenterdesigns. Virksomheder reducerer kapitalintensitet gennem modulære ekspansionsveje. Det nordamerikanske datacenterlagringsmarked afspejler denne arkitektoniske udvikling. Virksomheder opnår agilitet og bedre omkostningsgennemsigtighed. Investorer følger platforme, der skalerer på tværs af forskellige miljøer.

Markedstendenser

Adoption af forbrugsbaserede og abonnementsbaserede lagringsmodeller

Virksomheder foretrækker forudsigelige udgifter frem for store forudbetalinger. Leverandører tilbyder lagring gennem betalingsstrukturer efter forbrug. Denne tendens tilpasser lagringsomkostninger med arbejdsbyrdeefterspørgsel. Finansiel fleksibilitet understøtter hurtigere indkøbsbeslutninger. Udbydere samler software, support og opgraderinger i samlede planer. Det nordamerikanske datacenterlagringsmarked tilpasser sig serviceorienterede købsadfærdsmønstre. Virksomheder opnår budgetkontrol og operationel klarhed. Leverandører forbedrer langsigtet kundeloyalitet.

Integration af automatisering og AI-drevet lagringsstyring

Lagringsplatforme adopterer intelligente overvågnings- og analysetools. Automatisering reducerer manuel indgriben og menneskelige fejl. Prædiktive indsigter forbedrer kapacitetsplanlægning og fejlhåndtering. Driftsteams administrerer komplekse miljøer med færre ressourcer. AI-drevne værktøjer forbedrer servicepålidelighed og oppetid. Det nordamerikanske datacenterlagringsmarked udvikler sig mod autonome operationer. Virksomheder prioriterer effektivitets- og robusthedsgevinster. Investorer foretrækker leverandører med stærke softwarekompetencer.

Øget fokus på datasikkerhed og cyberrobusthed

Cybertrusler ændrer prioriteterne for lagerdesign. Leverandører integrerer kryptering, uforanderlighed og sikre snapshots. Virksomheder betragter lager som et frontlinjeforsvarslag. Regulativ kontrol øger efterspørgslen efter kompatible arkitekturer. Sikker backup og gendannelse får strategisk betydning. Det nordamerikanske datacenterlagermarked afspejler øget sikkerhedsbevidsthed. Virksomheder investerer i beskyttelsesførste lagringsløsninger. Kapitalstrømme støtter leverandører med stærke sikkerhedsporteføljer.

Optimering til Multi-Cloud og Edge Implementeringer

Virksomheder fordeler arbejdsbelastninger på tværs af flere cloud-platforme. Lagringssystemer skal understøtte portabilitet og ensartet ydeevne. Edge-implementeringer kræver kompakte og effektive lagerdesigns. Leverandører tilpasser produkter til distribuerede arkitekturer. Enhedlig styring på tværs af lokationer får betydning. Det nordamerikanske datacenterlagermarked tilpasser sig decentraliserede IT-modeller. Virksomheder søger problemfri datamobilitet. Udbydere drager fordel af bred implementeringsstøtte.

Markedsudfordringer

Høje kapitalomkostninger og komplekse migrationsprocesser

Modernisering af lager kræver betydelig økonomisk forpligtelse. Migration af ældre systemer udgør operationelle risici. Bekymringer om nedetid forsinker opgraderingsbeslutninger. Integrationskompleksitet belaster interne IT-teams. Kompetencehuller øger afhængigheden af eksterne partnere. Det nordamerikanske datacenterlagermarked står over for adoptionsfriktion i omkostningsfølsomme segmenter. Virksomheder udsætter investeringer under økonomisk usikkerhed. Leverandører skal retfærdiggøre klare afkastprofiler.

Stigende energiforbrug og infrastrukturelle begrænsninger

Høj-densitetslagring øger kravene til strøm og køling. Datacentre står over for bæredygtigheds- og kapacitetspres. Energiomkostninger påvirker den samlede ejerskabsøkonomi. Operatører balancerer ydeevne med effektivitetsmål. Infrastrukturbegrænsninger begrænser hurtige opskaleringsplaner. Det nordamerikanske datacenterlagermarked møder operationelle afvejninger. Virksomheder søger effektive designs uden ydeevnetab. Udbydere står over for pres for at optimere energiprofiler.

Markedsmuligheder

Udvidelse af AI, Analytics og datamonetiseringsanvendelser

AI-arbejdsbelastninger kræver hurtige og skalerbare lagerbackends. Virksomheder udtrækker værdi fra store datasæt. Avanceret lagring understøtter datadrevne beslutningsmodeller. Leverandører skræddersyr løsninger til AI-pipelines og analytics-motorer. Efterspørgslen vokser på tværs af virksomheders og forskningsmiljøer. Det nordamerikanske datacenterlagermarked drager fordel af datacentrerede strategier. Virksomheder investerer for at frigøre nye indtægtsstrømme. Investorer foretrækker AI-tilpassede lagringsplatforme.

Vækst i Edge Computing og regional datalokalisering

Edge-steder kræver kompakte og robuste lagersystemer. Regulatoriske regler tilskynder til lokal databehandling. Virksomheder implementerer regionale faciliteter tættere på brugerne. Leverandører designer lager til begrænsede miljøer. Dette skift åbner nye implementeringsscenarier. Det nordamerikanske datacenterlagermarked udvider sig ud over kerneknudepunkter. Virksomheder opnår latenstid og overholdelsesfordele. Udbydere får adgang til uudnyttet regional efterspørgsel.

Markedssegmentering

Efter lagertype

Traditionel lagring opretholder tilstedeværelse i ældre arbejdsbelastninger. All-flash-lagring dominerer i præstationskritiske miljøer. Hybrid lagring balancerer omkostninger og hastighed for blandede arbejdsbelastninger. Virksomheder foretrækker flash til databaser og analyser. Hybridsystemer understøtter gradvise moderniseringsveje. Det nordamerikanske datacenterlagermarked afspejler denne blanding. Flash-adoption driver premium indtægtsandel. Vækst er i overensstemmelse med virksomheders moderniseringscyklusser.

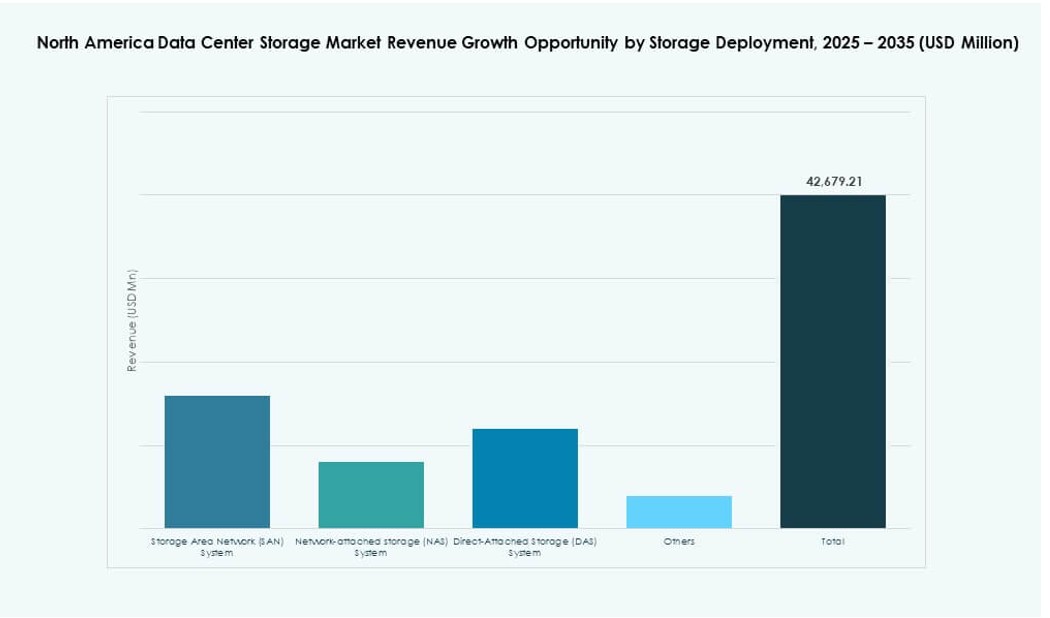

Efter lagringsudrulning

SAN-systemer fører store virksomhedsmiljøer. NAS-systemer understøtter filbaserede og samarbejdsarbejdsbelastninger. DAS tjener lokaliserede og kantbrugssager. SAN drager fordel af skalerbarhed og kontrolfunktioner. Virksomheder vælger udrulning baseret på arbejdsbelastningstype. Det nordamerikanske datacenterlagermarked viser stærk SAN-penetration. NAS vinder fremgang i væksten af ustrukturerede data. Udrulningsdiversitet understøtter bred leverandørdeltagelse.

Efter komponent

Hardware står for en stor indtægtsandel. Software vokser hurtigere på grund af behov for styring og sikkerhed. Virksomheder investerer i orkestrerings- og analysetjenester. Software forbedrer hardwareudnyttelsesgrader. Leverandører samler komponenter i integrerede tilbud. Det nordamerikanske datacenterlagermarked skifter mod softwareværdi. Virksomheder søger intelligens frem for rå kapacitet. Softwaremargener tiltrækker investorinteresse.

Efter medium

HDD forbliver relevant til arkivlagring. SSD fører præstationsdrevne udrulninger. Båndlagring understøtter langtidsdataopbevaring. Virksomheder optimerer omkostninger gennem lagdelt mediebrug. SSD-adoption stiger i missionkritiske systemer. Det nordamerikanske datacenterlagermarked favoriserer SSD-vækst. HDD og bånd bevarer niche-roller. Mediediversitet understøtter livscyklusstyring.

Efter udrulningsmodel

On-premises forbliver vitalt for regulerede sektorer. Cloud-baserede modeller vokser på tværs af virksomheder. Hybridudrulninger dominerer strategisk planlægning. Firmaer balancerer kontrol med skalerbarhed. Leverandører tilpasser tilbud til hybrid efterspørgsel. Det nordamerikanske datacenterlagermarked centrerer sig om hybridmodeller. Virksomheder opnår fleksibilitet og modstandsdygtighed. Udbydere fanger tilbagevendende indtægtsstrømme.

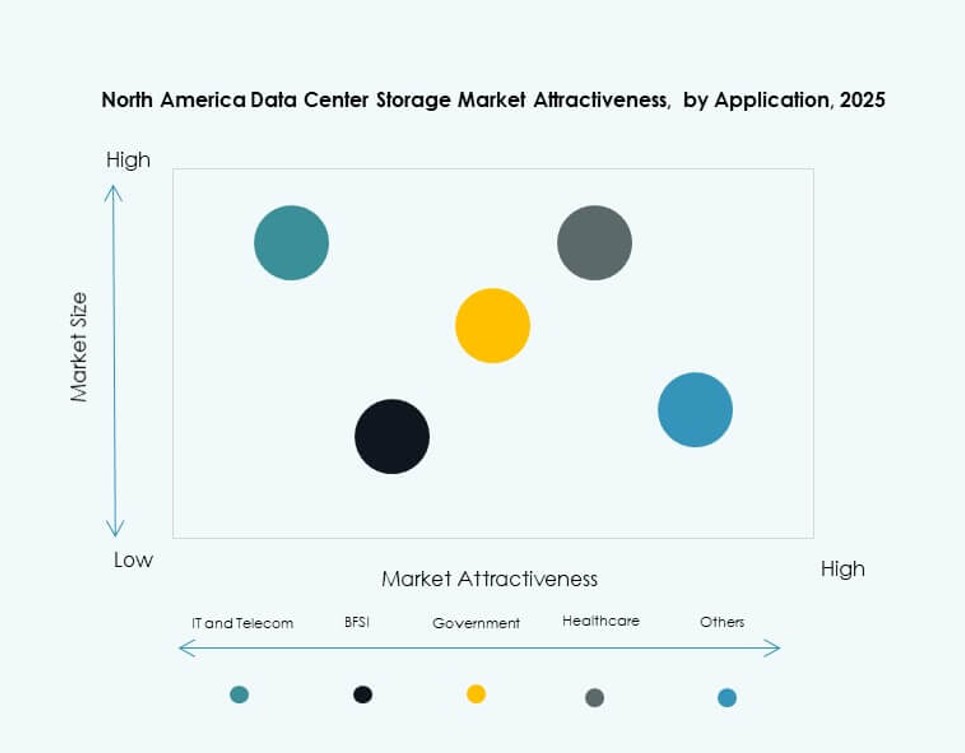

Efter anvendelse

IT og telekommunikation leder lagerbehovet. BFSI prioriterer sikkerhed og oppetid. Sundhedssektoren driver vækst gennem datakompliancebehov. Regeringen adopterer sikker og suveræn lagring. Andre sektorer udvider digitale operationer. Det nordamerikanske datacenterlagermarked betjener forskellige anvendelser. Efterspørgsel er tæt knyttet til digital modenhed. Sektordiversitet stabiliserer markedsvækst.

Regionale indsigter

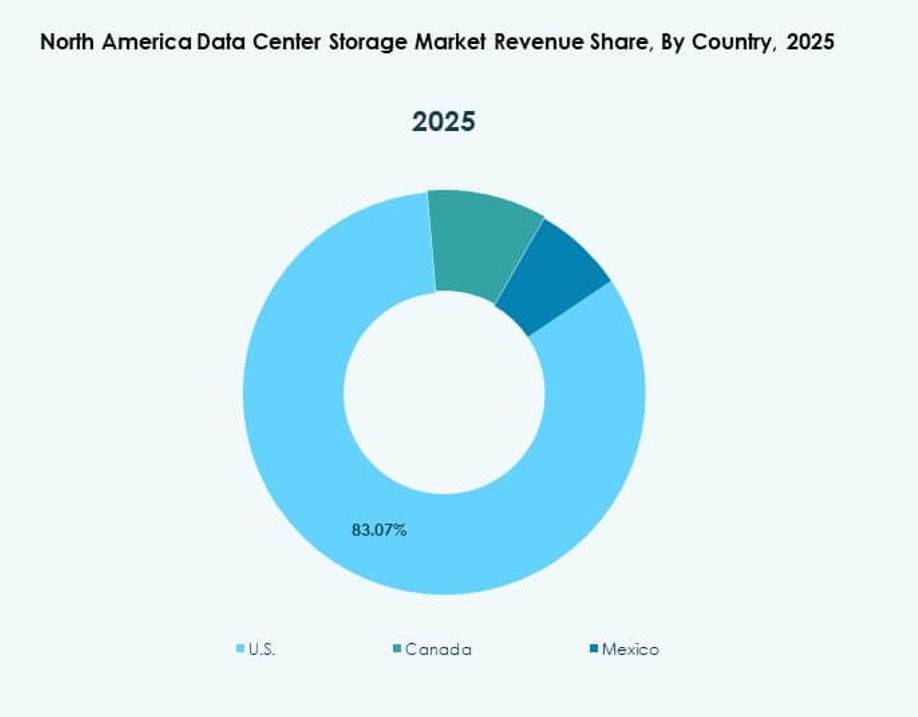

USA

USA har omkring 70% markedsandel. Hyperscale cloud-udbydere driver storskalaudrulninger. Digital transformation i virksomheder opretholder stabil efterspørgsel. Avanceret infrastruktur understøtter høj-densitetslagring. Innovationsadoption forbliver stærk på tværs af sektorer. Det nordamerikanske datacenterlagermarked centrerer sig om denne subregion. Konkurrence blandt leverandører forbliver intens. Investeringsaktivitet forbliver høj.

Canada

Canada står for næsten 20% af markedsandelen. Bank- og telekommunikationssektorerne driver efterspørgslen efter lagerplads. AI-forskning og cloud-adoption tager fart. Datasuverænitet understøtter lokale implementeringer. Virksomheder moderniserer gradvist ældre infrastruktur. Det nordamerikanske datacenterlagermarked oplever stabil canadisk vækst. Politisk støtte styrker investorernes tillid.

- For eksempel inkluderer AWS Canada Central-regionen 3 tilgængelighedszoner til suveræn datalagring og AI-beregning. Datasuverænitet understøtter lokale implementeringer.

Mexico

Mexico har tæt på 10% af markedsandelen. Nye datacenterbyggerier understøtter den regionale efterspørgsel. Nearshoring-trends fremmer væksten i digital infrastruktur. Virksomheder adopterer lagerplads for at understøtte cloud-tjenester. Omkostningsfordele tiltrækker regionale investeringer. Det nordamerikanske datacenterlagermarked udvider sig sydpå. Vækstpotentialet forbliver stærkt.

- For eksempel driver KIO Data Centers hyperskala faciliteter i Querétaro, der understøtter cloud- og virksomhedsopbevaringsimplementeringer. Nearshoring-trends fortsætter med at accelerere investeringer i digital infrastruktur i regionen.

Konkurrencemæssige Indsigter:

- Hewlett Packard Virksomhed Development LP (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Cohesity, Inc.

- Hitachi Vantara

Det nordamerikanske datacenterlagermarked er præget af intens konkurrence blandt globale teknologiledere og specialiserede lagerudbydere. Virksomheder som HPE, Dell, IBM og NetApp tilbyder brede porteføljer, der dækker all-flash arrays, hybridlagring og software-definerede platforme. Det drager fordel af aggressive investeringer i innovation, cloud-integration og AI-optimerede lagringsløsninger. Leverandører differentierer sig gennem ydeevne, automatisering, sikkerhedsfunktioner og supporttjenester. Strategiske partnerskaber, fusioner og cloud-tilpassede produktlanceringer former markedsdynamikken. Software-centrerede aktører vinder terræn ved at levere fleksibilitet, skalerbarhed og reducerede samlede ejeromkostninger. Strategier for kundeloyalitet fokuserer på hybrid cloud-kompatibilitet, abonnementspriser og arbejdsbelastningsbevidst orkestrering. Nye aktører fokuserer på edge-klare løsninger og autonome lageroperationer. Markedskonsolidering fortsætter, da virksomheder kræver end-to-end platforme med stærk servicepålidelighed.

Seneste udviklinger:

- I september 2025 afsluttede Data Storage Corporation (DTST) salget af sin CloudFirst-forretning til Performive. Transaktionen genererede omkring 40 millioner dollars i bruttoprovenu, hvilket muliggør målrettede opkøb inden for AI, GPU-teknologier og cybersikkerhed i datalagringssektoren.

- I marts 2025 introducerede Hewlett Packard Virksomhed (HPE) sin nyeste lagringsplatform til AI-klare datacentre i Nordamerika, og udvidede sine GreenLake-baserede blok- og filtjenester for at understøtte højere ydeevne og cyber-resiliente arbejdsbelastninger for virksomheder og cloud-udbydere.