Resumé:

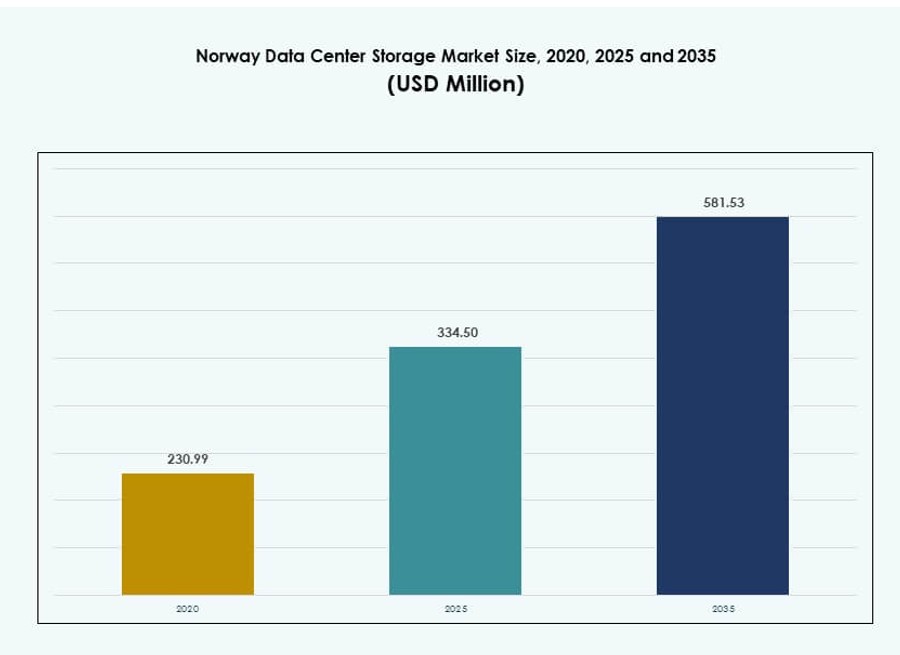

Markedet for datacenterlagring i Norge blev vurderet til USD 230,99 millioner i 2020 til USD 334,50 millioner i 2025 og forventes at nå USD 581,53 millioner i 2035, med en CAGR på 5,63% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Norge Datacenter Lagringsmarked Størrelse 2025 |

USD 334,50 Millioner |

| Norge Datacenter Lagringsmarked, CAGR |

5,63% |

| Norge Datacenter Lagringsmarked Størrelse 2035 |

USD 581,53 Millioner |

Markedet ekspanderer, da virksomheder skifter fra ældre systemer til avanceret lagringsinfrastruktur. Øget adoption af AI-arbejdsbelastninger, hybride cloud-modeller og datakompliance-rammer driver efterspørgslen efter højtydende lagring. Innovation inden for all-flash arrays, softwaredefineret lagring og energieffektive systemer understøtter moderniseringsmål. Offentlige og private investeringer fokuserer på sikre, lav-latens og skalerbare løsninger. Virksomheder ser pålidelige lagringsløsninger som essentielle for digital transformation, operationel kontinuitet og overholdelse af regler.

Oslo og Østnorge dominerer markedet på grund af stærk konnektivitet, høj virksomhedskoncentration og hyperskala-implementeringer. Vestnorge er hurtigt fremadstormende, understøttet af adgang til grøn energi og klimafordele for effektiv drift. Nordlige og centrale regioner vinder frem gennem edge-implementeringer og offentlige digitaliseringsprojekter. Regional balance skifter mod bæredygtige, distribuerede og skalerbare lagringsstrategier over hele landet.

Markedets Dynamik:

Markedsdrivere

Accelereret Digitalisering På Tværs af Industrier Driver Transformation af Lagringsinfrastruktur

Hurtig digital transformation på tværs af bank-, sundheds- og telekommunikationssektorer udløser opgraderinger af lagringsinfrastruktur. Virksomheder i Norge bevæger sig væk fra ældre hardware mod skalerbare, højtydende lagringssystemer. Stigningen i data fra cloud-native apps, analyser og IoT driver efterspørgslen efter robuste arkitekturer. Markedet for datacenterlagring i Norge får strategisk betydning, da virksomheder har brug for sikker og hurtig dataadgang. Skiftet understøtter softwaredefineret lagring, flash arrays og virtualiserede miljøer. Offentlige og private institutioner prioriterer nu fleksibel infrastruktur til at understøtte AI, automatisering og realtidsanalyser. Regeringens digitaliseringsinitiativer styrker yderligere efterspørgslen. Det gavner leverandører, der tilbyder avancerede lagringsplatforme. Virksomheder ser robust lagringsinfrastruktur som essentiel for operationel smidighed og servicekontinuitet.

- For eksempel understøtter Green Mountains Rennesøy-anlæg NVMe flash-arrays, der leverer op til 20 GB/s båndbredde til cloud-native arbejdsbelastninger, ifølge deres infrastrukturspecifikationer til håndtering af IoT-datastigninger.

Green Data Center-politikker og rigelig vedvarende energi fremmer bæredygtig lagringsudrulning

Norges adgang til omkostningseffektiv vandkraft og nationale CO2-neutrale mål påvirker lagringsdesign. Energieffektivitet i datacentre er ikke begrænset til køling, men omfatter også lagringssystemer. Lagringsplatforme med lavere strømforbrug og optimeret datastyring er efterspurgte. Denne energifordel tiltrækker hyperscale-virksomheder og multinationale virksomheder, der søger bæredygtig infrastruktur. Det øger Norges datacenterlagringsmarkeds appel til globale investorer med fokus på ESG-metrikker. Landets klimapolitik skaber konkurrencefordele for energibevidst lagringsudrulning. Leverandører, der tilbyder lavemissionslagringsløsninger, drager fordel af gunstig reguleringsjustering. Det understøtter innovation inden for energieffektive SSD’er og softwaredefineret styring. Efterspørgslen vokser efter integrerede platforme, der balancerer ydeevne med miljøpåvirkning.

Stigning i AI, Edge Computing og Industri 4.0-initiativer driver behovet for højhastigheds-lagringssystemer

Edge computing og AI-arbejdsbelastninger stiger på tværs af logistik-, fremstillings- og energisektorerne. Disse applikationer kræver hurtig, lav-latens adgang til distribuerede data. Det presser virksomheder til at adoptere NVMe-baseret lagring, hyperkonvergeret infrastruktur og realtidsreplikering. Norges datacenterlagringsmarked understøtter disse behov med innovation i høj-gennemstrømningssystemer. Virksomheder implementerer edge-datacentre forbundet til regionale knudepunkter. Industrielle klynger med automatiserede arbejdsgange har brug for højtydende lagring til kritiske operationer. AI-modeller kræver hurtige læse-skrive-operationer og deling på tværs af flere noder. Efterspørgslen vokser efter flash-baserede og hybride opsætninger med AI-optimerede softwarestakke. Disse tendenser placerer lagringsmodernisering i centrum for næste generations IT-infrastruktur.

Udviklende regulatoriske rammer og datasuverænitet normer forbedrer lokale lagringsinfrastrukturinvesteringer

Strengere databeskyttelseslove i Europa påvirker lagringsvalg på tværs af sektorer. Virksomheder hoster kritiske arbejdsbelastninger inden for nationale grænser for at overholde GDPR og lokale mandater. Norges datacenterlagringsmarked drager fordel af investorernes tillid og reguleringsklarhed. Nationale strategier understreger indenlandsk infrastruktur, hvilket fremmer on-premise og hybrid adoption. Virksomheder inden for BFSI, sundhedsvæsen og regering foretrækker lokaliseret kontrol over følsomme data. Leverandører tilbyder krypterede, skalerbare lagringsløsninger med compliance-klar arkitektur. Dette driver interessen for sikker cloud-native lagring hostet i norske faciliteter. Det tiltrækker kunder, der kræver gennemsigtighed, lavrisiko lagringsmodeller og langsigtet infrastrukturkontrol. Det hjælper med at opbygge digital modstandsdygtighed gennem troværdig og compliant datahåndtering.

- For eksempel understøtter Lefdal Mine Datacenter i Norge GDPR-kompatible lagringsmiljøer skræddersyet til følsomme sektorer som sundhedsvæsenet ved hjælp af modulær infrastruktur og vedvarende energi. Dets sikre underjordiske placering og leverandørneutrale design muliggør implementering af skalerbare lagringsløsninger, herunder NAS og høj-densitets racks.

Markeds Tendenser

Adoption af all-flash lagringssystemer accelererer for at imødekomme høj-gennemstrømning og lav-latens krav

Organisationer i Norge erstatter i stigende grad traditionelle spinning-drev med all-flash arrays. Det leverer hurtigere IOPS, reduceret latenstid og forbedret holdbarhed for moderne arbejdsbelastninger. AI og realtidsanalyse stiller høje krav til lagringsresponstider. Dette skift forbedrer ydeevnen for dynamiske virksomhedsmiljøer. Flash-løsninger tilbyder bedre skalerbarhed og pladsoptimering. Det norske datacenterlagermarked oplever en gradvis dominans af SSD’er over HDD’er. Det stemmer overens med operationelle prioriteter som hastighed, oppetid og kompakthed. Det reducerede energiforbrug af flash-drev understøtter også grønne it-mål. Virksomheder drager fordel af højere pålidelighed, ydeevnekonsistens og vedligeholdelseseffektivitet.

Skift mod softwaredefinerede lagringsløsninger forbedrer ressourceeffektivitet og hybrid cloud-fleksibilitet

Adskillelsen af lagringshardware og software transformerer infrastrukturplanlægning på tværs af virksomheder. Softwaredefineret lagring (SDS) muliggør centraliseret kontrol, dynamisk provisionering og problemfri skalerbarhed. Organisationer søger fleksibilitet til at administrere data på tværs af on-premises og cloud-miljøer. Det norske datacenterlagermarked drager fordel af SDS-integration i hyperkonvergerede og multi-cloud-arkitekturer. Det giver IT-teams mulighed for automatisering og forenklet datalivscyklusstyring. Omkostningsforudsigelighed og leverandøruafhængighed driver også adoptionen. Leverandører tilbyder nu SDS-løsninger skræddersyet til AI, backup og multi-tier lagring. Det hjælper virksomheder med at standardisere politikker, sikre tilgængelighed og undgå datasiloer. SDS fremmer agil, omkostningseffektiv datainfrastruktur.

Hybrid cloud-lagringsmodeller vinder frem for arbejdsbelastningsfordeling og overholdelse af lovgivning

Virksomheder adopterer hybridmodeller for at kombinere kontrol af privat infrastruktur med cloud-skalerbarhed. Arbejdsbelastninger distribueres baseret på datasensitivitet, latenstidsbehov og overholdelse. Kritiske data forbliver on-site, mens mindre følsomme data flyttes til offentlig cloud. Det norske datacenterlagermarked understøtter disse opsætninger med sikre, integrerede lagerplatforme. Leverandører leverer enhedslagring med politikbaseret tiering på tværs af flere miljøer. Denne model balancerer omkostninger, hastighed og kontrol for norske virksomheder. Det muliggør katastrofegendannelse, arbejdsbelastningsmigration og problemfri hybride operationer. Overholdelsesbekymringer forstærker yderligere hybridpræference for sundhedsvæsenet, BFSI og offentlige sektors arbejdsbelastninger.

Stigende efterspørgsel efter koldlagringsløsninger til arkivering, backup og overholdelseskrav

Langsigtet dataopbevaring bliver kritisk på tværs af regulerede sektorer. Organisationer kræver pålidelige, omkostningseffektive løsninger til sjældent tilgåede data. Koldlagring, inklusive tape og lavpris HDD’er, understøtter backup, gendannelse og revisionsspor. Det norske datacenterlagermarked ser efterspørgslen stige fra regeringen, juridiske og forskningsenheder. Koldlagring komplementerer aktiv lagring med lavt energiforbrug og forlænget holdbarhed. Leverandører integrerer tape-biblioteker og arkiveringsplatforme med cloud-forbindelse. Det muliggør luftgapsikkerhed og uforanderlige backups. Virksomheder drager fordel af reducerede lageromkostninger og forbedret overholdelsesposition. Det spiller en vital rolle i databeskyttelsesstrategier og ransomware-afbødning.

Markedsudfordringer

Høje omkostninger ved opgraderinger af lagerinfrastruktur begrænser adoption blandt mellemstore virksomheder

Omkostningerne ved at adoptere avancerede lagringsteknologier forbliver en væsentlig barriere for mindre virksomheder. Flash arrays, hyperkonvergerede systemer og SDS-platforme kræver betydelige indledende investeringer. Denne udfordring er særligt synlig i sektorer med begrænsede IT-budgetter. Det norske datacenterlagermarked oplever langsommere penetration af avancerede løsninger i SMV’er. Det hindrer fuldskala modernisering og forsinker migration fra ældre lagring. Licensomkostninger og integrationskompleksitet øger byrden. Leverandører skal adressere dette hul gennem skalerbare, modulære og overkommelige modeller. Uden finansiel fleksibilitet risikerer mindre virksomheder operationelle ineffektiviteter. Det skaber en kløft mellem innovationsledere og efterslæbende segmenter.

Mangel på lokal datalagringstalent og kompleks systemintegration forsinker virksomheders implementeringer

Håndtering af moderne lagermiljøer kræver ekspertise inden for hybrid cloud, SDS og sikkerhedsprotokoller. Norge står over for en mangel på færdigheder inden for lagringsstyring og dataoperationer. Virksomheder kæmper med at designe og vedligeholde kompatible og modstandsdygtige arkitekturer. Denne mangel forsinker udrulningen af lageropgraderinger på tværs af sektorer. Det norske datacenterlagermarked er afhængigt af lokalt talent for langsigtet infrastrukturbæredygtighed. Integration på tværs af ældre og moderne platforme tilføjer kompleksitet. Uddannelseskrav og supportudfordringer begrænser adoptionshastigheden. Leverandører skal investere i vidensoverførsel, lokaliseret support og automatisering. Uden dygtige fagfolk kan virksomhederne risikere at underudnytte avancerede lagringsløsninger.

Markedsmuligheder

Stigende AI, HPC og forskningsinvesteringer skaber efterspørgsel efter højtydende, skalerbare lagersystemer

Norges investeringer i forskning, biovidenskab og højtydende computing vokser støt. Disse sektorer genererer store mængder strukturerede og ustrukturerede data. Det norske datacenterlagermarked kan imødekomme dette behov med højkapacitets, lav-latens systemer. Leverandører, der tilbyder skalerbare og parallelle lagerplatforme, opnår en konkurrencefordel. Specialbyggede flash arrays og NVMe-stoffer muliggør gennembrud i simulering og dyb læring. Det åbner vækstmuligheder i virksomheders og akademiske implementeringer.

Colocation og edge-implementeringer tilbyder ekspansionsveje for lagringsudbydere i regionale knudepunkter

Fremvoksende edge-lokationer uden for Oslo skaber ny efterspørgsel efter distribuerede lagringsopsætninger. Industrier kræver hurtig adgang til lokaliserede data til logistik, overvågning og automatisering. Det norske datacenterlagermarked drager fordel af colocation-faciliteter, der udvider til disse zoner. Udbydere, der tilbyder modulær, energieffektiv og robust lagringsinfrastruktur, kan udnytte dette skift. Edge-til-kerne-integration forbedrer datagennemsigtighed, redundans og katastrofegendannelse. Det giver lagringsleverandører mulighed for at diversificere fodaftryk og styrke markedspositionen.

Markedssegmentering

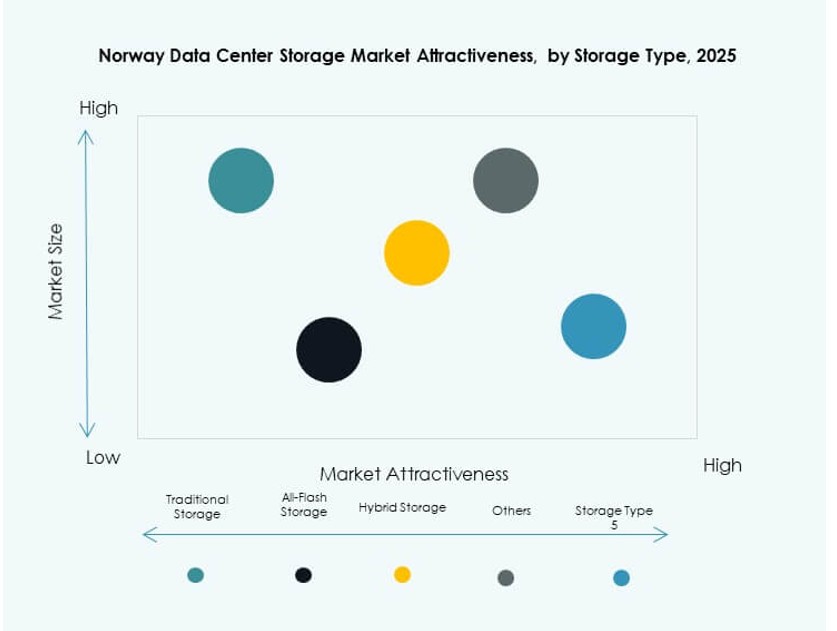

Efter lagertype

Det norske datacenterlagermarked er opdelt i traditionelle, all-flash, hybrid og andre lagertyper. All-flash lager vinder frem på grund af dets hastighed, pålidelighed og energieffektivitet. Det dominerer højtydende og missionkritiske applikationer på tværs af erhvervs- og forskningssektorer. Hybridlager vokser også, da det balancerer ydeevne med omkostningseffektivitet. Traditionelle HDD-baserede systemer understøtter stadig arkivering og backupfunktioner i omkostningsfølsomme implementeringer.

Efter Lagerimplementering

Storage Area Network (SAN) systemer har den største andel på grund af deres brug i højhastigheds erhvervsapplikationer. De foretrækkes i BFSI, sundhedspleje og telekom-arbejdsbelastninger for deres ydeevne og pålidelighed. Network-attached Storage (NAS) vokser i mellemstore virksomheder og edge-lokationer for dets skalerbarhed og enkelhed. Direct-attached Storage (DAS) forbliver relevant i omkostningsfølsomme eller enkelt-server implementeringer på tværs af mindre opsætninger.

Efter Komponent

Hardware har den største andel i det norske datacenterlagermarked, inklusive drev, kabinetter og racks. Virksomheder investerer kraftigt i fysisk infrastruktur for at sikre holdbarhed og ydeevne. Dog stiger softwarekomponenter, inklusive SDS-platforme og analyser, i betydning. Software forbedrer kontrol, sikkerhed og optimering på tværs af hybride og multi-cloud lagermiljøer.

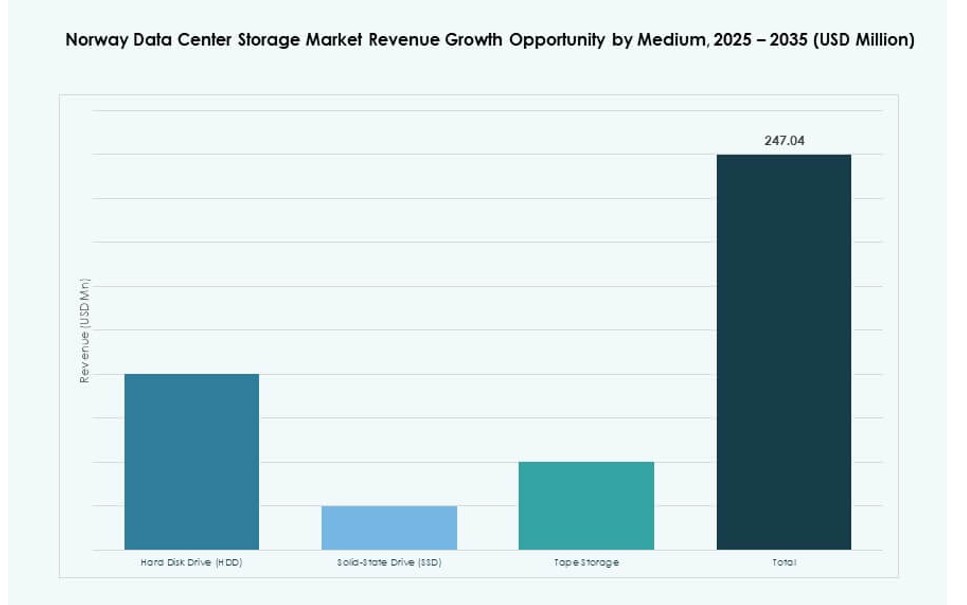

Efter Medium

Solid-State Drives (SSD’er) dominerer på grund af deres højhastighedsydelse, lave latenstid og strømeffektivitet. De er afgørende i AI, analyser og virtualiserede miljøer. Hard Disk Drives (HDD’er) bevarer relevans for arkivering og bulk-lagring på grund af deres lavere omkostning pr. TB. Båndlager bruges i regeringen og forskning til langsigtet backup og koldlagringsbehov, der tilbyder omkostningseffektive overholdelsesløsninger.

Efter Implementeringsmodel

Hybride implementeringsmodeller fører markedet på grund af deres fleksibilitet, der kombinerer on-premise kontrol med cloud skalerbarhed. On-premises opsætninger er almindelige i regulerede sektorer, der kræver fuld datakontrol og overholdelse. Cloud-baseret lager vokser hurtigt, især i startups og servicesektorer, for dets nemme implementering og omkostningsoptimering. Den hybride tilgang balancerer hastighed, sikkerhed og overholdelse for moderne IT-økosystemer.

Efter Anvendelse

IT- og telekommunikationssektoren dominerer det norske datacenterlagermarked med voksende behov for oppetid og digitale tjenester. BFSI er også et nøglesegment på grund af strenge overholdelses- og backupkrav. Offentlige enheder kræver sikker og lokaliseret lager til e-forvaltning og offentlige data. Sundhedssektoren vokser på grund af billeddannelse, EMR’er og overholdelsesdrevne behov. Andre sektorer inkluderer detailhandel, fremstilling og logistik, der adopterer lager for operationel effektivitet.

Regionale Indsigter

Oslo og Østnorge fører med over 62% andel på grund af hyperskala implementeringer og tæt fiberinfrastruktur

Oslo og den omkringliggende østlige region udgør kernen i det norske datacenterlagermarked. Området drager fordel af nærhed til regeringskontorer, finansielle knudepunkter og førende telekommunikationsudbydere. Det huser hyperscale- og colocation-faciliteter med adgang til grøn energi og avanceret konnektivitet. Virksomheder foretrækker denne region for sikker, højhastighedsinfrastruktur. Det regionale marked står for over 62% af den samlede andel, drevet af stabil strømforsyning, klar regulering og tilgængelighed af talent.

- For eksempel leverer Bulk Infrastructures OS-IX facilitet 14 MW redundant vedvarende energi med over 60 operatørforbindelser og vandkølede racks op til 50 kW pr. rack. Virksomheder foretrækker denne region for sikker, højhastighedsinfrastruktur.

Vestnorge fremstår som et grønt datacenterknudepunkt med over 22% andel fokuseret på bæredygtighed

Vestnorge bliver en foretrukken zone for bæredygtig udvikling af datacenterlagring. Rigelig vandkraft, gunstigt klima og landingssteder for undersøiske kabler øger dens tiltrækningskraft. Regionen er ideel til hosting af grønne datacentre med fordele ved koldt klima. Bergen og omkringliggende byer oplever vækst i colocation og edge-udrulninger. Vestnorge har over 22% markedsandel, og leverandører, der fokuserer på energieffektivitet, drager fordel af denne koncentration.

Nord- og Midtnorge registrerer gradvis vækst med en samlet andel på omkring 16%

De nordlige og centrale regioner oplever moderat ekspansion, drevet af edge computing og digitalisering i den offentlige sektor. Disse områder drager fordel af forbedret konnektivitet og behov for distribueret computing inden for energi og fiskeri. Selvom infrastrukturen er mindre tæt end i Oslo, støtter lokale myndigheder decentralisering. Den samlede markedsandel for disse regioner er cirka 16%, med langsigtet potentiale inden for edge-lagring og lokaliserede databehandlingsapplikationer.

- For eksempel leverer Bitdeers Tydal-campus 175 MW kapacitet drevet af vandkraft med nedsænkningskøling. Selvom infrastrukturen er mindre tæt end i Oslo, støtter lokale myndigheder decentralisering.

Konkurrenceindsigt:

- Tietoevry

- Atea

- Basefarm

- Crayon

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- NetApp

- Cisco Systems

- Cohesity

Det norske datacenterlagermarked har en blanding af globale og nordiske aktører, der tilbyder avanceret infrastruktur og integrerede tjenester. Tietoevry, Atea og Basefarm leder det indenlandske landskab med stærke regionale fodaftryk og lokaliserede løsninger. Globale leverandører som Dell Technologies, IBM og HPE tilbyder skalerbar hardware og hybride lagringsplatforme. NetApp og Cohesity fokuserer på softwaredefineret lagring og datastyring, mens Cisco understøtter hyperkonvergerede og SAN-udrulninger. Det konkurrenceprægede landskab lægger vægt på energieffektivitet, overholdelse af regler og AI-klare lagringssystemer. Det driver innovation inden for flash arrays, SDS og hybride modeller skræddersyet til erhvervs- og offentlige sektorkunder. Aktører fokuserer på bæredygtighed, servicepålidelighed og optimering af ydeevne for at styrke markedsandelen.

Seneste udviklinger:

- I december 2025 indgik Tietoevry et partnerskab med Roaring gennem sin Data Nest-platform, hvilket gjorde det muligt for indsigtfirmaet at udvide salget af dataprodukter i Norge.

- I oktober 2025 underskrev Tietoevry Industry en flerlandsaftale med Entercard om at levere multikanaltjenester og støtte til digital transformation i Norge og andre nordiske lande, til en værdi af EUR 15-17 millioner over fem år.