Executive Resumé:

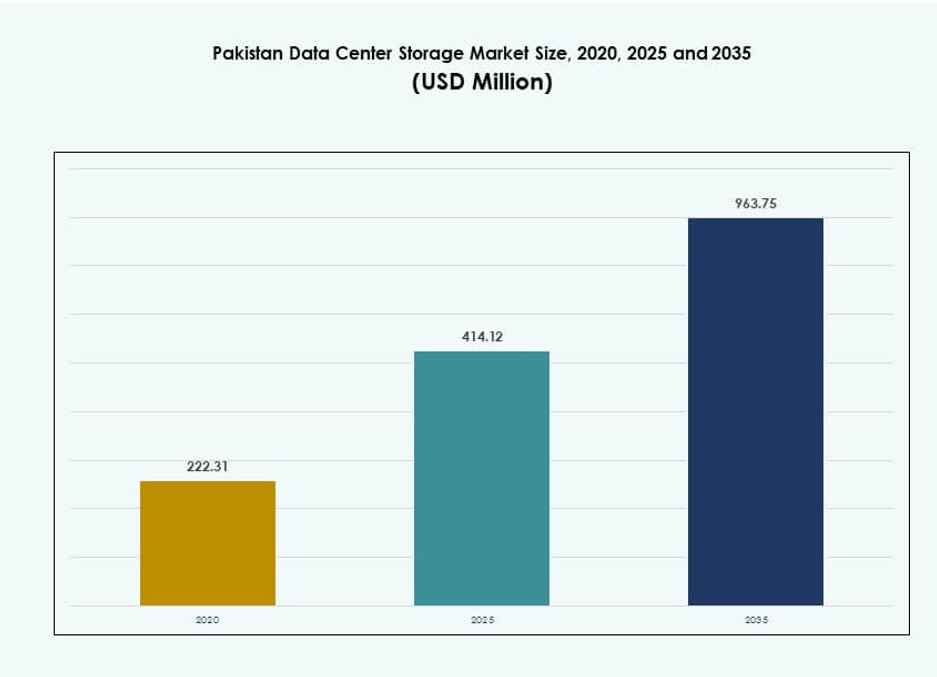

Størrelsen på markedet for datacenterlagring i Pakistan blev vurderet til USD 222,31 millioner i 2020 til USD 414,12 millioner i 2025 og forventes at nå USD 963,75 millioner i 2035, med en CAGR på 8,73% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på Pakistans Datacenterlagringsmarked 2025 |

USD 414,12 Millioner |

| Pakistans Datacenterlagringsmarked, CAGR |

8,73% |

| Størrelse på Pakistans Datacenterlagringsmarked 2035 |

USD 963,75 Millioner |

Markedet udvikler sig hurtigt på grund af udvidelsen af digitale tjenester, suveræne cloud-initiativer og stigende datamængder i virksomheder. Telekomoperatører, BFSI-virksomheder og offentlige institutioner opgraderer infrastruktur for at imødekomme krav til overholdelse, tilgængelighed og skalerbarhed. Innovation inden for hybrid cloud, NVMe flash arrays og softwaredefineret lagring ændrer modellerne for lagringsimplementering. AI-drevne applikationer og analyseplatforme øger efterspørgslen efter højtydende lagring. Virksomheder og investorer ser markedet som afgørende for at muliggøre digital transformation, datasikkerhed og langsigtet operationel effektivitet på tværs af kritiske sektorer.

Karachi fører markedsandel på grund af sin adgang til undersøiske kabler, tilstedeværelse i finanssektoren og kommerciel infrastruktur. Islamabad vinder fremtræden gennem offentlige cloud-projekter og implementeringer i føderale agenturer. Lahore viser stærk fremdrift, drevet af SMV-digitalisering, startup-aktivitet og uddannelsesdrevet IT-adoption. Nye byer som Faisalabad og Peshawar oplever tidlige investeringer i edge og hybrid infrastruktur. Denne regionale spredning styrker national datasuverænitet og understøtter et balanceret, multi-by lagringsøkosystem.

Markedsdynamik:

Markedsdrivere

Regeringsledet Digital Transformation og Datasuverænitet Øger Efterspørgslen efter Infrastruktur

Markedet for datacenterlagring i Pakistan vokser på grund af regeringsstøttet digitalisering. Programmer som “Digital Pakistan” skubber agenturer mod cloud-first strategier. Offentlige sektorreformer kræver sikker og overholdelsesvenlig datalagring. Nye love omkring datalokalisering og suverænitet øger efterspørgslen efter infrastruktur i landet. Disse reguleringer påvirker sundheds-, bank- og forsvarssektorerne. Presset for sikre offentlige serviceleveringsplatforme ændrer, hvordan lagring implementeres. Det driver både kapacitetsudvidelse og modernisering af ældre systemer. Virksomheder foretrækker nu indenlandske cloud- og hybridløsninger til regulerede arbejdsbelastninger. Dette skift styrker lagringsmarkedets strategiske betydning.

- For eksempel indgik Telenor Pakistan i november 2025 et strategisk partnerskab med Data Vault Pakistan for at udforske suveræn AI-cloud-infrastruktur med det formål at hoste sikre, lokale datatjenester i overensstemmelse med SBP- og PTA-regler for sektorer som finans, telekommunikation og sundhedspleje.

Virksomheders Cloud-adoption Accelererer Lagringsbehov i Finans-, Telekom- og Detailsektorerne

Cloud-transformation blandt store virksomheder er en vigtig driver for lagring. Telekom-operatører, fintech-platforme og digital-first detailhandlere skalerer operationer. AI-baseret analyse, e-handelslogistik og finansielle transaktioner kræver høj-gennemstrømningslagring. Realtidsdataadgang og sikre backups er nu forretningskritiske. Efterspørgslen skifter til all-flash arrays og SAN-baserede deploymenter for høj tilgængelighed. Pakistans voksende digitale økonomi udvider datacentrenes rolle på tværs af vertikaler. Virksomheder ser lokaliseret lagring som essentiel for servicelevering og latenstidskontrol. Regulatorisk pres på dataoverholdelse øger cloud-investeringer. Det gør det pakistanske datacenterlagermarked til en strategisk prioritet.

- For eksempel indgik PTCL et partnerskab med DWP Technologies i 2025 for at modernisere sine datacentre ved hjælp af Dells virksomhedslagringsløsninger, der understøtter softwaredefinerede infrastrukturforbedringer på tværs af kerne-telekom-arbejdsbelastninger.

Stigningen af OTT-, E-lærings- og Streamingplatforme Driver Edge-lagring og Indholdscaching

Streamingplatforme og digitale uddannelsesværktøjer bidrager til stigende datagenerering. Platforme kræver lokaliserede lagringsnoder for at reducere latenstid og håndtere spidsbelastninger. OTT-tjenester implementerer indholdsleveringsnetværk på tværs af metropolknudepunkter. E-læringsplatforme lagrer store mængder uddannelsesindhold på tværs af regionale faciliteter. Det øger efterspørgslen efter hybridlagring og skalerbare NAS-løsninger. Byer som Karachi og Lahore fører an i implementeringen af edge-caching-infrastruktur. Indholdsreplikering og katastrofeberedskab bliver centrale for den digitale oplevelse. Telekom-operatører integrerer lagring med medieleveringssystemer. Det muliggør realtidsadgang, hvilket gør lokaliseret lagring til et højvækstbehov.

Startup-økosystemet, SMV-digitalisering og Lokale Hosting-mandater Fremmer Overkommelige Lagringsløsninger

Startup-økosystemet og SMV-digitalisering skaber et særligt behov for skalerbar, overkommelig lagring. Små virksomheder har brug for sikker, on-demand dataadgang uden høje capex. Dette driver adoptionen af cloud-baserede, abonnementsdrevne lagringstjenester. Lokale hosting-mandater tilskynder til indenlandsk deployment af tjenesteudbydere. SMV-sektoren foretrækker hybridlagring forbundet med forretningsstyringsværktøjer. Applikationsydelse afhænger af hurtig, sikker adgang til kunde- og transaktionsdata. Tjenesteudbydere bundler beregning og lagring i fleksible pakker. Det understøtter forretningskontinuitet og skalerbarhed uden infrastrukturbyrde. Det pakistanske datacenterlagermarked drager fordel af dette skift mod agil lagring.

Markeds Tendenser

Vækst af Tier III og Tier IV Certificerede Lagringsfaciliteter på Tværs af Store By- og Industriområder

Markedet for datacenterlagring i Pakistan oplever en stigning i Tier III og IV faciliteter. Bycentre er nu hjemsted for datacentre med høj tilgængelighed, der understøtter kritiske operationer. Disse faciliteter inkluderer redundante lagringssystemer og modulære systemer. Karachi, Islamabad og Lahore oplever tætte klynger af faciliteter. Tier-certificeringer hjælper med at betjene finans-, telekom- og regeringsarbejdsbyrder. Oppetid og overholdelse er centrale for implementeringsstrategier. Virksomheder foretrækker certificerede lagringsmiljøer til hosting af regulerede data. Denne tendens styrker investeringer fra lokale og internationale operatører. Det omformer Pakistans digitale infrastrukturprofil.

AI og dataanalytiske arbejdsbyrder udløser skift mod højtydende flash- og objektlagring

Fremvoksende AI-, maskinlærings- og analytiske arbejdsbyrder omformer lagringskravene. Arbejdsbyrder kræver lav latenstid og højhastighedsadgang til strukturerede og ustrukturerede data. Virksomheder adopterer flash-baseret og objektlagring for effektivt at håndtere store datasæt. Edge AI-implementeringer har brug for distribueret lagring tættere på datakilderne. Objektlagring understøtter skalerbarhed i datalakes og realtidsbehandling. Startups og virksomheder inden for sundhed, detailhandel og logistik implementerer AI-klar lagringsstakke. Cloud-native platforme integrerer analyser og lagring naturligt. Markedet for datacenterlagring i Pakistan reagerer med skræddersyede lagringsniveauer. Det tilpasser ydeevne til arbejdsbyrdekompleksitet.

Stigende efterspørgsel efter Storage-as-a-Service og cloud-native platforme i omkostningsfølsomme implementeringer

Storage-as-a-Service-modeller vinder popularitet blandt SMV’er og startups. Virksomheder vælger opex-modeller for at undgå forudgående hardwareinvesteringer. Lokale cloud-udbydere samler computere, lagring og cybersikkerhedstjenester. Cloud-native platforme tilbyder skalerbarhed uden kompleksitet. Multitenant-miljøer understøtter små kunder med sikker dataisolering. Abonnementsmodeller hjælper startups med at håndtere dynamiske arbejdsbyrder. API’er forenkler lagringsintegration med forretningsapplikationer. Denne tendens fremmer smidighed og fleksibilitet i infrastrukturbrug. Det gør markedet for datacenterlagring i Pakistan attraktivt for digitalt indfødte virksomheder.

Katastrofeberedskab, Backup-as-a-Service og arkivløsninger udvides i BFSI og den offentlige sektor

Katastrofeberedskab (DR) og backup-tjenester stiger i regulerede sektorer. BFSI og regeringsinstitutioner skal opfylde strenge dataopbevarings- og gendannelsespolitikker. Virksomheder investerer i backup-as-a-service for at sikre forretningskontinuitet. Lagdelte lagringsløsninger understøtter arkivering og hurtig gendannelse. Offentlige cloud DR-tjenester understøtter hybride arbejdsbyrder med minimal nedetid. Regeringsorganer kræver sikker lagring til nationale optegnelser og digital identitet. Cloud-baserede backup-løsninger reducerer risikoen for ransomware og korruption. Overholdelsesmandater håndhæver strukturerede backup-rammer. Denne tendens styrker den langsigtede efterspørgsel på markedet for datacenterlagring i Pakistan.

Markedsudfordringer

Begrænset energipålidelighed, infrastrukturhuller og ejendomsbegrænsninger påvirker lagringsudvidelse

Markedet for datacenterlagring i Pakistan står over for flaskehalse relateret til infrastruktur. Strømforsyningens pålidelighed er fortsat en bekymring i både metroområder og sekundære regioner. Lagringsfaciliteter kræver kontinuerlig, stabil strøm for oppetid og dataintegritet. Selvom backup-systemer er implementeret, øger energikostnaderne den operationelle byrde. Tilgængeligheden af fast ejendom i kerneområder som Karachi og Lahore er begrænset. Stigende ejendomspriser begrænser udvidelsen for colocation- og cloud-udbydere. Netværksinfrastrukturen i Tier-2 byer mangler redundans og latenstyring. Det hæmmer edge-implementering og multi-zone failover-planlægning. Disse huller begrænser national skalerbarhed i lagringsoperationer.

Mangel på kvalificeret datacenterarbejdskraft og cybersikkerhedsekspertise forsinker teknologioptagelse

Begrænsninger i menneskelig kapital udgør en udfordring for lagringssektoren. Pakistan står over for en mangel på uddannede fagfolk til lagringsadministration og datacenterdrift. Specialiserede færdigheder inden for SAN, NAS og cloud-native lagringsstyring er i underskud. Dette begrænser den hastighed, hvormed udbydere kan implementere nye arkitekturer. Mangler inden for cybersikkerhedstalent påvirker implementeringen af sikre lagringsmiljøer. Virksomheder udsætter migration til nye platforme på grund af manglende teknisk support. Certificerings- og uddannelseskanaler er underudviklede for kritiske lagringsteknologier. Det påvirker servicekvaliteten og begrænser tilliden blandt virksomhedskunder. Udvikling af arbejdskraft skal tilpasses væksten i lagringsmarkedet.

Markedsmuligheder

Nationale datahostingregler og incitamenter til offentlig cloud åbner nye modeller for lagringsimplementering

Nye regler, der opmuntrer til datahosting i landet, åbner vækstkanaler. Telekom- og cloud-udbydere kan lokalisere arbejdsbelastninger for BFSI, den offentlige sektor og sundhed. Regeringsincitamenter fremmer udviklingen af lokale cloud-stakke. Lagringsleverandører udvider tjenester for at opfylde krav til overholdelse og datasuverænitet. Markedet for datacenterlagring i Pakistan understøtter fleksible, skalerbare modeller for regulerede sektorer.

International investering og regional sammenkobling øger implementeringer af grænseoverskridende og cloud-udveksling

Grænseoverskridende datasammenkobling med Central- og Sydasien forbedrer regional cloud-adgang. Investeringer fra Golfen og kinesiske operatører understøtter hyperskala-infrastruktur. Pakistan bliver et knudepunkt for regional compute og lagringsoverskud. Dette åbner døren for carrier-neutral lagringsudveksling. Markedsaktører kan opbygge strategiske peering- og cloud-udvekslingspunkter.

Markedssegmentering

Efter lagringstype

Traditionel lagring dominerer i legacy-implementeringer, men er faldende til fordel for hybride og all-flash løsninger. All-flash lagring vinder indpas til missionkritiske arbejdsbelastninger inden for finans og telekom. Hybrid lagring balancerer ydeevne og omkostninger og ser bred anvendelse blandt SMV’er. Markedet for datacenterlagring i Pakistan viser stigende efterspørgsel efter lav-latens flash-løsninger.

Efter lagringsimplementering

Storage Area Network (SAN) systemer fører i præstationscentrerede implementeringer, især inden for BFSI og telekommunikation. Netværkstilsluttet lager (NAS) systemer er bredt anvendt i SMV’er for skalerbarhed og brugervenlighed. Direkte tilsluttet lager (DAS) anvendes i små private servere. SAN forbliver dominerende på det pakistanske datacenterlagermarked på grund af pålidelighed.

Efter Komponent

Hardware har den største andel, drevet af stigende implementering af fysiske lagerarrays. Software-defineret lager vinder frem i cloud-native miljøer. Leverandører bundter lagersoftware med hybride infrastrukturløsninger. Det pakistanske datacenterlagermarked afspejler et skift mod intelligente, softwarestyrede platforme for skalerbarhed.

Efter Medium

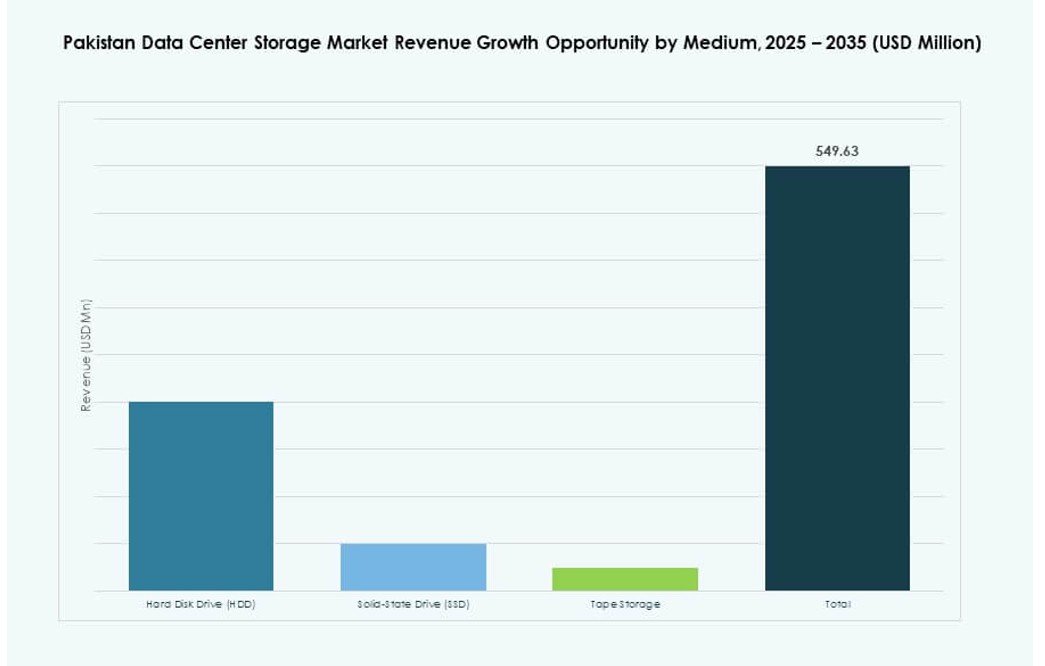

Harddiskdrev (HDD’er) står stadig for de fleste implementeringer på grund af omkostningseffektivitet i masseopbevaring. Solid-state-drev (SSD’er) vinder andel i præstationsdrevne applikationer. Båndlagring vedvarer i arkiveringsbrugssager for overholdelse og omkostningsbesparelse. SSD-adoption forventes at stige på det pakistanske datacenterlagermarked.

Efter Implementeringsmodel

On-premises implementering forbliver stærk på tværs af offentlige institutioner og finansielle virksomheder. Cloud-baseret implementering stiger blandt startups og agile virksomheder. Hybride modeller dominerer, hvor overholdelse møder skalerbarhedsbehov. Det pakistanske datacenterlagermarked understøtter en blanding af alle tre, med hybride modeller der vokser hurtigst.

Efter Anvendelse

IT og telekommunikation fører lageradoption på grund af høj data-gennemstrømning og SLA-krav. BFSI følger tæt med sikre lagerbehov for finansielle optegnelser og transaktioner. Regeringsagenturer driver suveræne lagermandater. Sundhedssektoren ser stigende brug af EMR og billedløsninger. Det pakistanske datacenterlagermarked understøtter også detailhandel, logistik og uddannelse under kategorien ‘andre’.

Regionale Indsigter

Karachi Leder med Over 40% Andel på Grund af Adgang til Undersøkabel og Efterspørgsel fra Finanssektoren

Karachi står for over 40% af det pakistanske datacenterlagermarked. Byen drager fordel af nærhed til internationale undersøkabler og Tier III faciliteter. Den betjener bank-, forsikrings- og virksomhedskunder, der har behov for lav latens og redundant lager. De kommercielle og telekommunikationssektorer driver lagerimplementeringer. Karachis industrizoner bruger også edge- og hybride opsætninger. Strategiske investeringer positionerer det som landets lager-rygrad.

- For eksempel tilbyder PTCL’s Tier III-certificerede datacenter i Karachi hosting- og katastrofegendannelsestjenester til store finansielle institutioner, understøttet af direkte forbindelse til undersøkabler som PEACE og SEA-ME-WE 5/6, der leverer skalerbar international båndbreddeinfrastruktur til Pakistan.

Islamabad Har 30% Andel Drevet af Regeringssky og Offentlig Sektor Digitalisering

Islamabad bidrager med omkring 30% til det nationale marked, ledet af e-governance-programmer og føderale digitale tjenester. Suveræne skyinitiativer kræver sikre, indenlandske lagerløsninger. Regeringsagenturer bruger kompatible platforme med on-prem og hybrid infrastruktur. Tier II og III faciliteter udvider sig i Islamabads teknologizoner. Efterspørgsel fra den offentlige sektor sikrer stabil vækst for lokaliseret lager. Det spiller en afgørende rolle i digital levering af offentlige tjenester.

Lahore og nye byer står for 30% markedsandel med SMV og startup-aktivitet

Lahore og byer som Faisalabad og Peshawar repræsenterer tilsammen 30% af markedet. Lahores startup-økosystem og SMV-base driver efterspørgslen efter fleksibel cloud-lagring. Lokale hosting- og dataanalysebehov understøtter infrastrukturvækst. Digitaliseringsprojekter inden for uddannelse og sundhed fremmer backup- og arkiveringstjenester. Faisalabads tekstilsektor investerer i IT-infrastruktur. Disse byer bidrager til at decentralisere lagringsbehovet på tværs af Pakistan. Tendensen understøtter digital inklusion i national skala.

- For eksempel implementerede Punjab Information Technology Board hyper-konvergeret infrastruktur i Lahore for at drive provinsielle digitale tjenester, integrere privat cloud-kapacitet for at understøtte platforme som e-governance-portaler, sundhedssystemer og borgerfaciliteringscentre.

Konkurrenceindsigter:

- Pakistan Data Management Services

- Netsol Cloud

- Hewlett Packard Virksomhed (HPE)

- NEC Corporation

- NetApp

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Toshiba Corporation

- Huawei Technologies Co., Ltd.

Pakistan Data Center Storage Market har en blanding af globale teknologileverandører og lokale aktører. Multinationale selskaber som HPE, NetApp, IBM og Cisco tilbyder virksomhedsløsninger til SAN, NAS og hybrid cloud-lagring. Deres dominans er drevet af partnerskaber med telekommunikation, BFSI og offentlige kunder. Lokale firmaer som Netsol Cloud og Pakistan Data Management Services understøtter efterspørgslen efter suveræn lagring og lokaliseret hosting. Leverandører fokuserer på servicepakker, arbejdsbelastningsspecifik tilpasning og lovgivningsmæssig overholdelse. Produktdifferentiering øges inden for NVMe, software-defineret lagring og flash-baserede arrays. Konkurrencen forbliver intens med løbende opgraderinger i ydeevne, sikkerhed og skalerbarhed på tværs af alle implementeringer. Pakistan Data Center Storage Market fortsætter med at udvikle sig, efterhånden som virksomhederne adopterer hybrid og AI-klar infrastruktur.

Seneste udviklinger:

- I december 2025 indgik den amerikanske datacenteroperatør Datarocx et partnerskab med Pakistans Data Vault for at etablere avancerede computerfaciliteter i Karachi, hvilket forbedrer landets datalagrings- og AI-infrastrukturkapaciteter.

- I december 2025 annoncerede Data Vault Pakistan et strategisk partnerskab med Rafay Systems for at lancere Pakistans første Sovereign AI Cloud, der leverer en administreret Kubernetes-platform til lokale AI-arbejdsbelastninger inden for lagring og højtydende computing.

- I oktober 2025 underskrev XDS DATACENTRE og Al Nahal IT Park & Data Center en aftale om at udvikle Pakistans første AI Liquid Immersion Data Centre i Karachi, med en containerløsning til hurtig implementering og katastrofegendannelse.

- I december 2024 indgik IBM Corporation et partnerskab med Pakistan Telecommunication Company Limited (PTCL) og GBM Pakistan for at modernisere PTCL’s IT-infrastruktur, implementere IBM Power10-servere på tværs af produktions-, høj tilgængeligheds- og katastrofegendannelsesmiljøer for at forbedre datastyring og skalerbarhed i Pakistans telekomdatacentre.