Resumé:

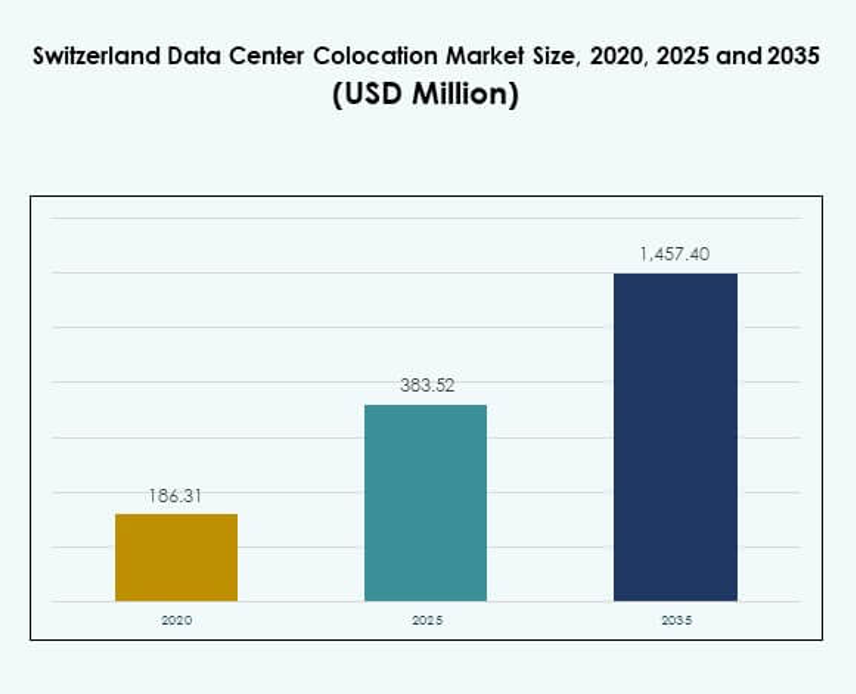

Markedet for colocation af datacentre i Schweiz blev vurderet til USD 186,31 millioner i 2020, steg til USD 383,52 millioner i 2025 og forventes at nå USD 1.457,40 millioner i 2035, med en CAGR på 14,22% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse af Schweiz Datacenter Colocation Marked 2025 |

USD 383,52 Millioner |

| Schweiz Datacenter Colocation Marked, CAGR |

14,22% |

| Størrelse af Schweiz Datacenter Colocation Marked 2035 |

USD 1.457,40 Millioner |

Stærk efterspørgsel efter sikker, højtydende infrastruktur og avancerede cloud-tjenester driver hurtig adoption af colocation i landet. Markedet for colocation af datacentre i Schweiz drager fordel af voksende AI- og IoT-integration, stærk tilgængelighed af vedvarende energi og skalerbar infrastruktur. Disse faktorer skaber gunstige betingelser for hyperscalers og virksomhedskunder. Dens strategiske betydning for investorer ligger i det stabile reguleringsmiljø, pålidelig energiforsyning og direkte forbindelse til store europæiske knudepunkter. Zürich leder markedet på grund af sit tætte netværksinfrastruktur, hyperscale tilstedeværelse og stærk fiberforbindelse. Genève er ved at blive et sekundært knudepunkt understøttet af integration af vedvarende energi og grænseoverskridende finansiel aktivitet. Bern og andre regioner vokser gennem modulære udvidelser og strategiske infrastrukturinvesteringer. Disse geografiske dynamikker gør Schweiz til en kritisk node i Europas digitale infrastrukturekosystem.

Markedsdrivere

Stigende Efterspørgsel efter Højtydende Infrastruktur, der Understøtter Cloud og AI Adoption

Schweiz’ stærke digitale økosystem driver storskalainvesteringer i avancerede colocation-faciliteter. Globale virksomheder adopterer AI-arbejdsbelastninger, IoT-applikationer og dataintensive processer, hvilket øger efterspørgslen efter pålidelig beregningskapacitet. Markedet for colocation af datacentre i Schweiz drager fordel af sin robuste fiber-rygrad og direkte cloud-forbindelse til hyperscalers. Zürich spiller en nøglerolle i at muliggøre lav-latens adgang på tværs af Europa. Virksomheder prioriterer oppetid og skalerbar arkitektur for at imødekomme hurtigt udviklende IT-behov. Colocation-udbydere fokuserer på høj-densitets implementeringer og effektiv energianvendelse. Investorer ser denne infrastruktur som kritisk for digital vækst. Dette skift styrker Schweiz’ position som et strategisk digitalt knudepunkt.

- For eksempel har Equinix annonceret implementeringer af væskekøling på tværs af sine globale faciliteter, der understøtter AI-arbejdsbelastninger med effekttætheder, der skalerer op til 100 kW per rack gennem direkte-til-chip køleteknologi. Denne kapabilitet muliggør effektiv håndtering af højtydende beregningsklynger og GPU-intensive applikationer.

Udvidelse af Integration af Vedvarende Energi, der Forbedrer Driftsmæssig Effektivitet

Stærk tilgængelighed af vedvarende energi styrker bæredygtighedsprofilen for schweiziske datacentre. Colocation-operatører implementerer aktivt energieffektive køle-, strømstyrings- og varmegenvindingsløsninger. Det schweiziske datacenter-colocation-marked drager fordel af vandkrafttilgængelighed, hvilket sikrer en stabil og ren energiforsyning. Operatører tilpasser driften til målene om kulstofneutralitet for at opfylde virksomheders bæredygtighedsmål. Effektiv energiintegration forbedrer også driftsomkostningskontrol for lejere. Investorer foretrækker lokationer med stabile elnet og miljøoverholdelse. Denne tilpasning understøtter langsigtede afkast og ESG-strategier. Integration af vedvarende energi forbedrer både pålideligheden og den globale konkurrenceevne for schweiziske colocation-aktiver.

- For eksempel lancerede Green Datacenter AG sit Metro-Campus Zurich Datacenter M i januar 2023, en facilitet bygget med energieffektivt design i Dielsdorf og drevet af vedvarende energi og frikølingsstrategier.

Regulatorisk Stabilitet og Databeskyttelse Styrker Investorernes Tillid

Schweiz’ databeskyttelsesramme og politiske stabilitet skaber et sikkert driftsmiljø. Virksomheder værdsætter strenge privatlivsregler, der er i overensstemmelse med EU-standarder, samtidig med at de bevarer uafhængighed. Det schweiziske datacenter-colocation-marked opnår strategisk fordel gennem sin robuste overholdelsesstruktur. Colocation-operatører tiltrækker globale kunder, der søger GDPR-tilpasset, men suveræn datahosting. Regulatorisk sikkerhed reducerer risikoen for store infrastrukturinvesteringer. Stabilitet understøtter langsigtede lejeaftaler og internationale partnerskaber. Denne fordel appellerer til finansielle tjenester, sundhedssektoren og offentlige kunder. Stærk styring styrker Schweiz’ ry som en betroet hostingdestination.

Edge-Implementeringer og Hyperscale-Udvidelse Skaber Nye Vækstkorridorer

Hyperscale-aktører udvider tilstedeværelsen i Zürich og omkringliggende områder for at imødekomme stigende efterspørgsel. Edge-implementeringer muliggør ultra-lav latens og distribuerede behandlingsmuligheder. Det schweiziske datacenter-colocation-marked drager fordel af voksende nærhedshostingstrategier. Telekomoperatører og virksomheder implementerer edge-noder for at understøtte 5G, IoT og smarte industriapplikationer. Denne infrastruktur fremskynder netværksrespons og forretningsagilitet. Strategisk geografisk placering understøtter forbindelse til større EU-byer. Operatører udvider fodaftrykket med modulære og skalerbare bygninger. Edge- og hyperscale-investeringer øger markedets konkurrenceevne og tiltrækker globale kapitalstrømme.

Markedstendenser

Varmegenvinding og Cirkulære Energimodeller Transformerer Datacenterdrift

Cirkulære energipraksisser former fremtidige energistrategier i schweiziske colocation-faciliteter. Colocation-udbydere eksporterer spildvarme fra serverdrift til fjernvarmesystemer. Det schweiziske datacenter-colocation-marked drager fordel af disse avancerede bæredygtighedsinitiativer. Dette reducerer miljøpåvirkningen og forbedrer energieffektivitetsvurderinger. Zürich leder dette skift med flere operatører, der integrerer byvarmenet. Sådanne praksisser skaber værdistrømme, mens de forbedrer ESG-ydeevnen. Regulatoriske incitamenter og offentligt-private partnerskaber understøtter bredere adoption. Cirkulære modeller styrker Schweiz’ position som leder inden for grøn datainfrastruktur.

AI-Drevet Automatisering Forbedrer Effektivitet og Pålidelighed i Faciliteter

Operatører implementerer AI-drevet overvågning, prædiktiv vedligeholdelse og dynamisk køling for at optimere driften. AI muliggør realtidsstyring af strøm og arbejdsbelastningsfordeling for forbedret ydeevne. Det schweiziske datacenter-colocation-marked udnytter automatisering til at øge energibesparelser og pålidelighed. AI-værktøjer hjælper operatører med at håndtere kapacitet og reagere hurtigt på ændringer i efterspørgslen. Prædiktiv analyse reducerer nedetid og forbedrer servicelevering. Dette forbedrer kundeoplevelsen og styrker overholdelsen af serviceniveauer. Automatisering understøtter også modulær skalerbarhed for fremtidige kapacitetsudvidelser. AI-integration bliver en standard konkurrencefordel.

Voksende Sammenkoblingsknudepunkter Styrker International Forbindelse

Schweiz bliver et centralt sammenkoblingsknudepunkt for Central- og Vesteuropa. Højhastigheds-fiberruter forbinder Zürich med Frankfurt, Milano, Paris og London. Det schweiziske datacenter-colocation-marked drager fordel af denne tætte netværksintegration. Virksomheder bruger disse knudepunkter til at muliggøre sikker, lav-latens trafikudveksling. Carrier-neutrale faciliteter øger fleksibiliteten i cloud-adgang for kunder. Væksten i sammenkobling øger Schweiz’ attraktivitet for indholdsleverandører og hyperscalers. Dette driver netværksfortætning og øger digitale handelsstrømme. Stærk forbindelse styrker landets rolle som en europæisk digital bro.

Øget Fokus på Modulære og Skalerbare Datacenterarkitekturer

Modulær infrastrukturdesign muliggør hurtigere implementeringer og fleksibel kapacitetsudvidelse. Colocation-operatører anvender præfabrikerede moduler for hurtigt at imødekomme kundernes krav. Det schweiziske datacenter-colocation-marked drager fordel af kortere byggetider og effektiv arealanvendelse. Modulære konstruktioner tilpasses til virksomhedernes skiftende strøm- og pladsbehov. Denne tendens understøtter både hyperscale- og edge-strategier. Det giver også udbydere mulighed for at reagere mere effektivt på lovgivningsmæssige og markedsmæssige ændringer. Skalerbarhed sikrer bedre omkostningsoptimering og hurtigere ROI-cyklusser. Modulær adoption forbedrer markedets agilitet og konkurrenceevne.

Markedsudfordringer

Begrænsninger i Strømtilgængelighed og Højt Energi Pris Pres

Begrænset netkapacitet og stigende energipriser udgør alvorlige bekymringer for operatører. Vandkraft forbliver stabil, men stigende efterspørgsel belaster den samlede tilgængelighed. Det schweiziske datacenter-colocation-marked står over for operationel kompleksitet i at sikre bæredygtig og overkommelig energi. Stigende strømpriser presser colocation-prismodeller og kundemargener. Udbydere skal balancere ESG-mål med omkostningskontrolstrategier. Udvidelse af vedvarende kapacitet tager tid, hvilket øger kortsigtet risiko. Strømbegrænsninger begrænser også hurtige kapacitetsudvidelser for hyperscale-projekter. Energisikkerhed forbliver en kritisk faktor, der påvirker investeringsstrategier.

Kompleks Reguleringsmæssig Overholdelse og Arealanvendelsesbegrænsninger Forsinker Udvidelser

Strenge zonerings-, konstruktions- og miljøreguleringer skaber forhindringer for udviklingen af nye faciliteter. Det schweiziske datacenter-colocation-marked opererer under lagdelte overholdelsesrammer på nationalt og kommunalt niveau. At opnå tilladelser indebærer ofte lange gennemgangscyklusser og infrastrukturforpligtelser. Jordmangel nær urbane forbindelseshubs intensiverer konkurrencedygtige bud. Disse faktorer forsinker ekspansionstidslinjer for både detail- og engrosudbydere. Investorer står over for ekstra omkostninger forbundet med regulatoriske godkendelser. Operatører skal navigere i komplekse regler, mens de opretholder projektets rentabilitet. Disse begrænsninger påvirker markedets skalerbarhed og operationelle fleksibilitet.

Markedsmuligheder

Udvidelse af Hyperscale og Edge Implementeringer Styrker Markedets Vækst

Hyperscale-udbydere øger investeringerne i Zürich og omkringliggende regioner. Edge-infrastruktur understøtter industrier, der kræver realtidsbehandling, såsom fremstilling og autonome systemer. Det schweiziske datacenter-colocation-marked drager fordel af denne flerlags infrastrukturvækst. Lokale virksomheder får forbedret adgang til skalerbar og sikker computerkapacitet. Dette tiltrækker internationale aktører, der søger lav-latens europæisk forbindelse. Investeringsmomentum skaber stærke muligheder for colocation-operatører. Strategisk placering omkring vigtige fiberforbindelsesruter maksimerer vækstpotentialet.

Grøn Teknologi Adoption Driver Konkurrencefordel for Colocation Udbydere

Bæredygtighedsledelse øger Schweiz’ globale appel i colocation-landskabet. Operatører investerer i væskekøling, varmegenbrug og nul-kulstof energikilder. Det schweiziske datacenter-colocation-marked opnår strategisk synlighed gennem disse innovationer. Virksomheder foretrækker hosting i miljømæssigt overholdende faciliteter for at opfylde ESG-mandater. Udbydere kan få adgang til grøn finansiering og langsigtede partnerskaber. Grønne praksisser er i overensstemmelse med virksomheders klimamål og styrker branding. Dette skaber stærke investerings- og markedsdifferentieringsmuligheder.

Markedssegmentering

Efter Type

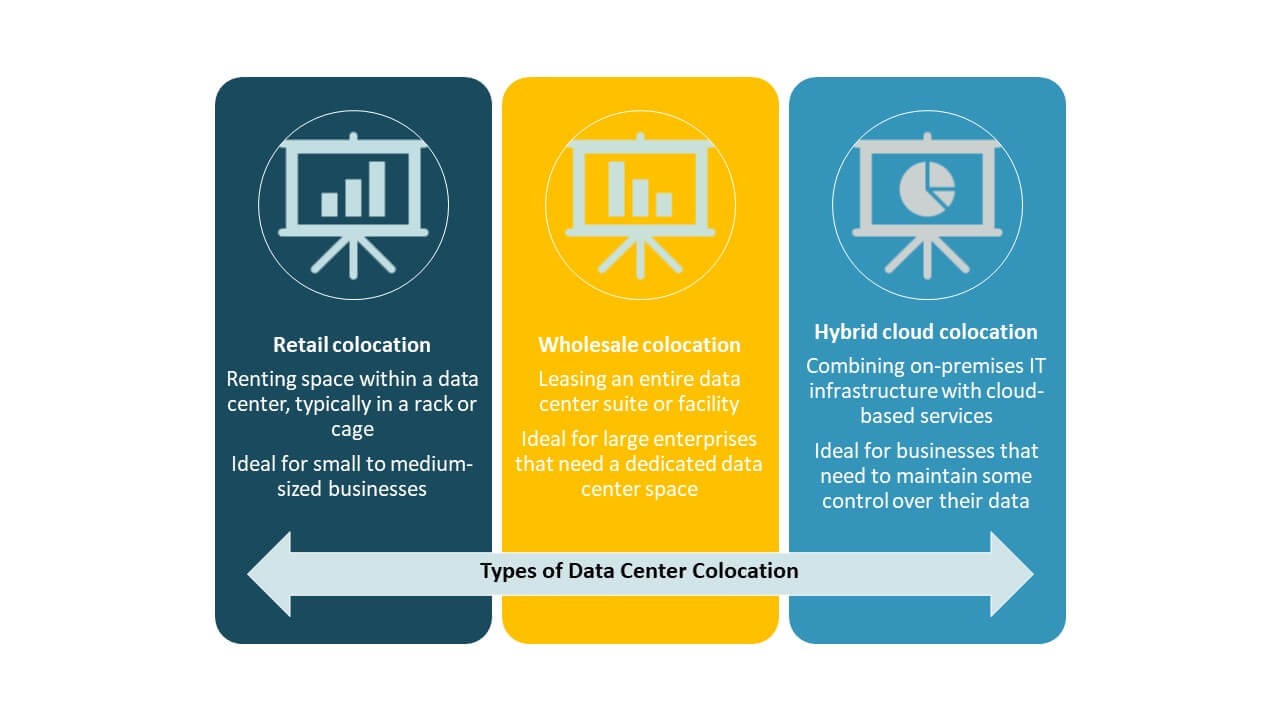

Detail-colocation har den største andel af det schweiziske datacenter-colocation-marked på grund af dets fleksibilitet for små og mellemstore virksomheder. Det giver kunderne mulighed for at leje rackplads med administreret strøm og forbindelse. Engros-colocation understøtter hyperscale-behov, men står over for længere implementeringscyklusser. Hybrid cloud-colocation vokser hurtigt, da virksomheder kombinerer on-premise og cloud-arbejdsbelastninger. Detailmodellen forbliver dominerende på grund af let skalerbarhed og lavere kapitalbehov.

Efter Tier Niveau

Tier 3 dominerer det schweiziske datacenter-colocation-marked på grund af dets balance mellem omkostninger og pålidelighed. Det leverer redundante komponenter og 99,982% oppetid, der opfylder kritiske virksomhedsbehov. Tier 4 vokser i hyperscale-segmenter, men indebærer højere omkostninger. Tier 1 og Tier 2 betjener mindre arbejdsbelastninger med mindre redundans. De fleste internationale virksomheder foretrækker Tier 3 til missionkritisk hosting. Regulatorisk overholdelse og energieffektivitet styrker dets position på det schweiziske marked.

Efter Virksomhedsstørrelse

Store virksomheder har den største andel af det schweiziske datacenter-colocation-marked. De kræver høj sikkerhed, skalerbar infrastruktur og dedikeret strømkapacitet. SMV’er øger adoptionen gennem detail-colocation-modeller, der reducerer kapitaludgifter. Store virksomheder driver efterspørgslen gennem hybrid cloud-integration og katastrofegendannelsesopsætninger. De udnytter også colocation for at overholde datalokaliseringslove. Væksten i SMV’er forventes at accelerere med udvidende digitale transformationsinitiativer.

Efter slutbrugerindustri

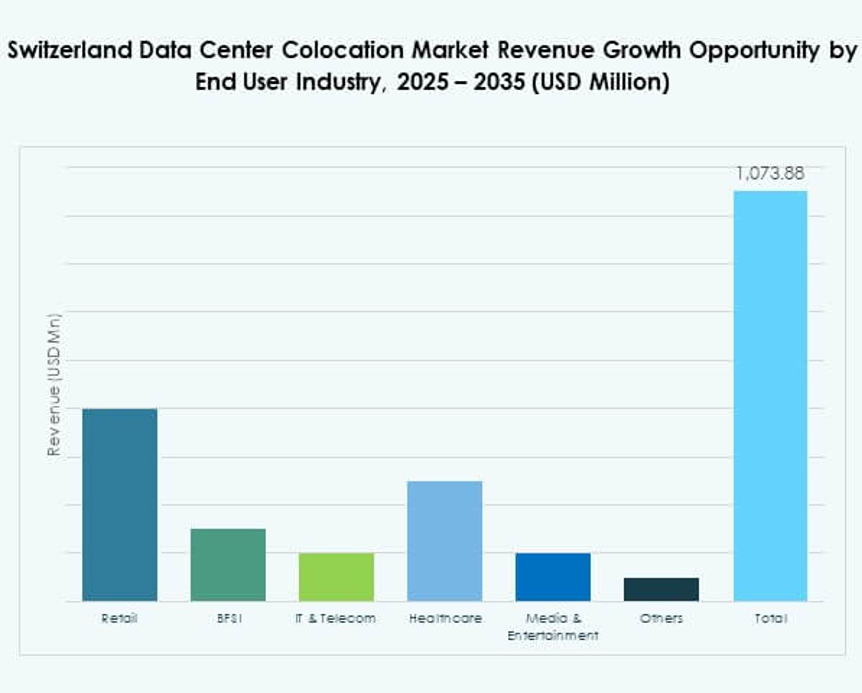

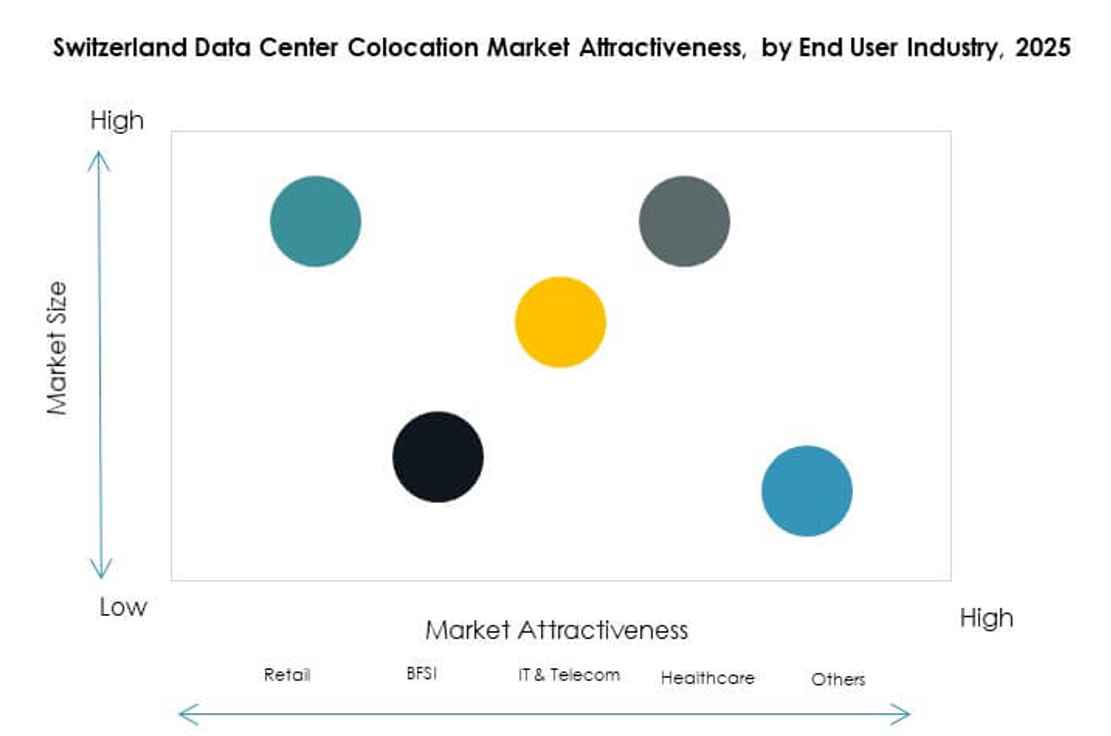

IT- og telekommunikationssektoren fører det schweiziske datacenter-colocation-marked, drevet af cloud computing, 5G-udrulning og AI-arbejdsbelastninger. BFSI følger på grund af strenge datasikkerheds- og overholdelsesbehov. Sundheds- og mediesektorerne adopterer colocation for at understøtte sikker og skalerbar lagring. Detailhandlen bruger colocation til e-handel og digitalisering af forsyningskæden. Andre industrier flytter arbejdsbelastninger væk fra stedet for at reducere operationel kompleksitet. IT og telekommunikation forbliver den ankerindustri, der driver markedsvækst.

Regionale indsigter

Zurich fører markedet med stærk konnektivitet og hyperscale-tilstedeværelse (67,3%)

Zurich dominerer det schweiziske datacenter-colocation-marked med en andel på 67,3%. Dens tætte konnektivitetsinfrastruktur og nærhed til store EU-fiberruter gør det til det primære knudepunkt. De fleste hyperscale- og virksomhedscolocation-udrulninger koncentreres her. Zurichs energipålidelighed og kvalificerede arbejdsstyrke styrker yderligere dens strategiske rolle. Colocation-operatører udvider kapaciteten omkring Zurich for at understøtte den voksende efterspørgsel fra internationale cloud-udbydere. Dens geografiske fordel muliggør lav-latens forbindelser til Frankfurt, Milano og Paris.

- For eksempel driver Equinix sin ZH5-facilitet i Zurich, som har mere end 6.670 m² colocation-plads med en kapacitet på op til 2.600 kabinetækvivalenter og tilbyder konnektivitet til store cloud-platforme, herunder Microsoft Azure og Google Cloud.

Geneva fremstår som et sekundært knudepunkt med bæredygtig infrastruktur (20,6%)

Geneva tegner sig for en andel på 20,6% af det schweiziske datacenter-colocation-marked. Det drager fordel af stærk integration af vedvarende energi og international forretnings tilstedeværelse. Colocation-faciliteter i denne region understøtter grænseoverskridende finansielle tjenester og regeringsarbejdsbelastninger. Dens bæredygtige energiforsyning gør det attraktivt for grønne investeringsfonde. Genevas voksende interkonnektion-økosystem forbedrer dens rolle som et sekundært knudepunkt. Operatører fokuserer på skalerbare byggerier for at understøtte den fremvoksende efterspørgsel fra edge-udrulninger.

- For eksempel er STACK Infrastructure’s GEN01A-campus i Geneva drevet af 100% vandkraftproduceret elektricitet og tilbyder en kommissioneret kapacitet på omkring 4 MW med carrier-neutral interkonnektion og adgang til Genevas bredere økosystem, inklusive peering tilgængelig ved CERN/Equinix Geneva via CIXP.

Bern og andre regioner viser stabil vækst gennem strategiske udvidelser (12,1%)

Bern og andre regioner har tilsammen en andel på 12,1% af det schweiziske datacenter-colocation-marked. De vinder betydning gennem regionale edge-udrulninger og modulære datacenter-byggerier. Lavere jordomkostninger og understøttende kommunalpolitik tilskynder nye investeringer. Disse regioner tilbyder alternative hostingmuligheder for at aflaste Zurichs kapacitetspres. Lokale regeringer fremmer infrastrukturudvikling for at understøtte industriel digitalisering. Stabil vækst på tværs af disse regioner forbedrer den samlede markedsmodstandsdygtighed og mangfoldighed.

Konkurrenceindsigt:

- Green.ch

- Safe Host

- Exoscale

- Nine Internet Solutions

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Det konkurrenceprægede landskab på det schweiziske datacenter-colocation-marked byder på en blanding af lokale operatører og globale hyperscale-aktører. Green.ch, Safe Host og Exoscale styrker den lokale tilstedeværelse gennem bæredygtighedsfokuseret infrastruktur og regional konnektivitet. Globale virksomheder som Equinix, Digital Realty og AWS tilbyder hyperscale-kapaciteter, avancerede interkonnektionstjenester og direkte cloud-adgang. Det fremmer stærk konkurrence baseret på skalerbarhed, energieffektivitet og servicepålidelighed. Strategiske investeringer, opkøb og integration af grøn energi former markedspositionerne. Lokale udbydere differentierer sig gennem reguleringsekspertise og nærhedstjenester, mens globale ledere udvider kapaciteten for at imødekomme virksomheders efterspørgsel. Denne balancerede konkurrence driver innovation og servicemodernisering på tværs af vigtige knudepunkter som Zürich og Genève.

Seneste udviklinger:

- I oktober 2025 fortsatte Schweiz’ Green Datacenter sin europæiske ekspansion ved officielt at træde ind på det tyske marked. Den 11. september etablerede Green Datacenter med succes sit datterselskab, Green Datacenter Germany GmbH, og afsluttede evalueringer for nye datacenterlokationer nær Frankfurt. Dette strategiske skridt gjorde det muligt for Green Datacenter, der primært er kendt for at betjene virksomhedskunder og cloud-udbydere, at udvide sin tilstedeværelse yderligere i Europa.

- I september 2025 annoncerede NorthC opførelsen af et nyt regionalt datacenter i Basel, Schweiz. Kontraktunderskrivelsen for anlægget fandt sted på uptownBasel Innovation Campus i Arlesheim. Udviklingsprojektet illustrerede NorthC’s fortsatte engagement i at styrke sin lokale tilstedeværelse og styrke regionale cloud- og virksomhedskunder med forbedrede colocation-løsninger og direkte konnektivitetsmuligheder.