Zusammenfassung:

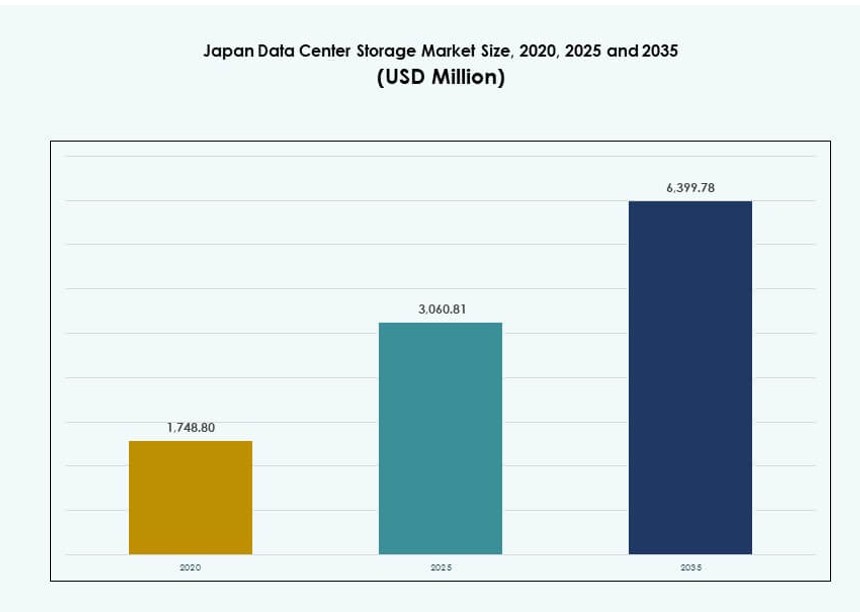

Die Größe des japanischen Rechenzentrumspeichermarktes wurde 2020 mit 1.748,80 Millionen USD bewertet und soll bis 2025 auf 3.060,81 Millionen USD anwachsen. Bis 2035 wird ein Anstieg auf 6.399,78 Millionen USD erwartet, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,57 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Größe des japanischen Rechenzentrumspeichermarktes 2025 |

3.060,81 Millionen USD |

| Japanischer Rechenzentrumspeichermarkt, CAGR |

7,57% |

| Größe des japanischen Rechenzentrumspeichermarktes 2035 |

6.399,78 Millionen USD |

Die steigende Nachfrage nach cloud-nativen Anwendungen, KI-Workloads und Edge-Computing verändert die Speicherstrategien von Unternehmen in Japan. Unternehmen investieren in All-Flash-Arrays, softwaredefinierten Speicher und NVMe-Lösungen, um Geschwindigkeit und Skalierbarkeit zu verbessern. Der regulatorische Fokus auf Datenlokalisierung und Cybersicherheit beeinflusst Entscheidungen zur Speicherinfrastruktur. Unternehmen suchen nach hybriden Modellen, die Cloud-Agilität mit On-Premise-Kontrolle kombinieren. Diese Veränderungen positionieren den Speichermarkt als entscheidend für Japans digitale Wettbewerbsfähigkeit und langfristige Innovation.

Tokio führt den Markt aufgrund seiner dichten Netzwerkknoten, starken Unternehmensbasis und Verfügbarkeit von Hyperscale-Clouds an. Osaka folgt als Katastrophenschutzgebiet und wachsender sekundärer Knotenpunkt. Regionale Städte wie Fukuoka und Sapporo entwickeln sich mit staatlich unterstützter intelligenter Infrastruktur und kostengünstigerer Entwicklung. Diese Trends unterstreichen die geografische Diversifizierung und die wachsende Nachfrage nach lokalisiertem, resilientem Speicher in ganz Japan.

Marktdynamik:

Markttreiber

Annahme von Hochdichtespeicherarchitekturen zur Unterstützung von Edge- und KI-Workloads

Der japanische Rechenzentrumspeichermarkt wird durch den schnellen Übergang zu hochdichten und skalierbaren Speichersystemen angetrieben. Die Expansion des Edge-Computings und KI-Workloads erfordern eine Echtzeit-Datenverarbeitung mit niedriger Latenz. Unternehmen setzen Hochdurchsatzspeicherlösungen ein, um diese Transformation zu bewältigen. Flash-Arrays und NVMe-basierte Systeme ersetzen zunehmend veraltete Architekturen. Die Integration mit KI-Prozessoren und GPUs wird zum Standard. Diese Veränderungen verbessern die Leistung und verkürzen die Reaktionszeit für kritische Dienste. Der Markt profitiert von Japans technologiegetriebener Wirtschaft und Kultur der frühen Übernahme. Investoren sehen die Speicherinfrastruktur als Schlüssel zur Ermöglichung der nächsten Generation digitaler Anwendungen. Es eröffnet wiederkehrende Einnahmemodelle über Managed Services und Hybrid-Cloud.

Regierungsantrieb für digitale Transformation fördert die Expansion des Unternehmensspeichers

Nationale Strategien wie Japans „Digital Garden City“-Strategie und Investitionen in intelligente Infrastrukturen unterstützen beschleunigte IT-Aufrüstungen. Regierungsdateninitiativen erfordern Speicherinfrastrukturen mit hohem Volumen und hoher Verfügbarkeit. Lokale Regierungen und Ministerien verbessern Protokolle zur Notfallwiederherstellung und Datensicherung. Dies erhöht die Nachfrage nach softwaredefinierten und standortübergreifenden Speicherclustern. Öffentlich-private Partnerschaften fördern regionale Colocation- und Cloud-Erweiterungen. Speicheranbieter profitieren von Beschaffungen in den Bereichen Gesundheitswesen, Transport und Bildung. Der japanische Markt für Datenspeicherzentren spiegelt diesen nationalen digitalen Fokus wider. Er stimmt mit Cybersicherheitsvorgaben und Souveränitätszielen überein. Unternehmen nutzen konforme Infrastrukturen, um sich entwickelnde gesetzliche Standards zu erfüllen.

- Zum Beispiel unterstützt die Rechenzentrumsanlage von AT Tokyo hochdichte Konfigurationen bis zu 20 kVA pro Rack mit Fernüberwachungsfunktionen.

Cloud-native Workloads treiben die Nachfrage nach Hybrid- und Multi-Cloud-Speicher

Organisationen setzen auf Hybrid-Cloud- und Multi-Cloud-Setups, um Agilität zu steigern und Anbieterabhängigkeit zu reduzieren. Dieser Wandel treibt das Wachstum von objektbasierten Speicher- und cloudintegrierten Speichersystemen an. Cloud-native Architekturen erfordern nahtlose Datenbewegungen über Plattformen hinweg. Japanische Unternehmen priorisieren die Integration mit den Regionen AWS Tokyo, Azure Japan East und Google Cloud Tokyo. Datenhoheit und Latenzbedenken treiben die Präferenz für Inlandsbereitstellungen an. Japans Cloud-Ökosystem unterstützt Speicher-APIs, Analytik und Orchestrierungsplattformen. Der japanische Markt für Datenspeicherzentren stimmt mit den sich entwickelnden IT-Strategien der Unternehmen überein. Anbieter, die offene, containerfreundliche Systeme anbieten, gewinnen Marktanteile. Investoren bevorzugen Unternehmen, die sich mit plattformübergreifender Interoperabilität und Sicherungszusagen befassen.

Anstieg bei Videoüberwachung und IoT-Anwendungen erweitert Speicherbedarf

IoT-Netzwerke und Smart-City-Implementierungen erzeugen massive Mengen unstrukturierter Daten. Hochauflösende Videoüberwachung, Verkehrsüberwachung und Umweltsensoren erhöhen die Speicheranforderungen. Japanische Unternehmen setzen gestufte Speichersysteme ein, um Kosten und Leistung zu verwalten. Kaltlagerung und Bandbibliotheken bleiben für die Langzeitarchivierung relevant. Unternehmen benötigen schnellen Zugriff auf Speicher für KI-Analysen und Echtzeitwarnungen. Medien-, Logistik- und Einzelhandelssektoren führen die Einführung an. Der japanische Markt für Datenspeicherzentren spiegelt steigende sektorspezifische Implementierungen wider. Er zieht Investitionen in modulare Speicher- und Edge-fähige Designs an. Unternehmen verlangen skalierbare Kapazitäten, um Wachstum ohne häufige Systemüberholungen zu bewältigen.

- Zum Beispiel bietet Hitachi Hochleistungsspeichersysteme für die Videoüberwachung an, die eine skalierbare Verwaltung großer Videomengen ermöglichen.

Markttrends

Anstieg von KI-optimierten Speicherinfrastrukturen, die auf GPU-Workloads zugeschnitten sind

Speicherlösungen, die für KI- und ML-Verarbeitung entwickelt wurden, gewinnen an Bedeutung. Diese Systeme konzentrieren sich auf geringe Latenz, parallelen Datenzugriff und hohe Bandbreite. Unternehmen integrieren Speicher mit NVIDIA DGX-, AMD MI- oder Google TPU-Umgebungen. Der japanische Markt für Datenspeicherzentren unterstützt diesen Wandel mit KI-Trainingsclustern und Inferenzzonen. NVMe-over-Fabrics und Scale-out-Dateisysteme ersetzen Legacy-Setups. Anbieter fördern KI-spezifische Speichergeräte mit On-Device-Compute-Funktionen. Dieser Trend kommt Sektoren wie Robotik, Finanzen und Genomik zugute. Speicherleistung wird zu einem wichtigen Maßstab bei der Umsetzung von KI-Strategien. Rechenzentren optimieren die Architektur um die Nähe von Rechen- und Speicherressourcen.

Einsatz von grüner Speicherinfrastruktur zur Unterstützung von Netto-Null-Zielen

Nachhaltigkeit verändert Beschaffungs- und Bereitstellungsstrategien für Speicherinfrastruktur. Unternehmen priorisieren energieeffiziente Speicherarrays mit intelligenter Kühlung. Der japanische Markt für Rechenzentrumsspeicher verzeichnet einen Anstieg bei kohlenstoffbewussten Operationen und dem Lebenszyklusmanagement von Speichern. Einrichtungen wählen stromsparende SSDs, ökologische Bandbibliotheken und automatisierte Abschaltfunktionen. Regulatorischer Druck fördert die Einführung ESG-konformer Infrastrukturen. In Nordjapan entstehen speicherzonen mit erneuerbarer Energie. Speicheranbieter bieten Dashboards für den CO2-Fußabdruck und prädiktive Energieanalysen an. Rechenzentren kooperieren mit Versorgungsunternehmen, um Emissionen auszugleichen. Grüne Finanzierungen unterstützen ökologisch ausgerichtete Upgrades. Nachhaltigkeit wird zu einem zentralen Parameter bei Beschaffungsentscheidungen für Speicher.

Integration von quantenresistenter Speicher-Verschlüsselung und Sicherheitsprotokollen

Sicherheitsbedenken treiben die Nachfrage nach verschlüsselten Speichersystemen, die zukünftigen Quantenangriffen widerstehen können. Der japanische Markt für Rechenzentrumsspeicher integriert Post-Quanten-Verschlüsselung und unveränderliche Speichersysteme. Finanz-, Gesundheits- und Verteidigungssektoren priorisieren manipulationssichere Backups und End-to-End-Verschlüsselung. Speicher-Firmware unterliegt strengeren Audits und regelmäßigen Patches. Hardware-Sicherheitsmodule (HSMs) werden zunehmend in Speicher-Controller eingebettet. Multi-Faktor-Zugriff und Zero-Trust-Prinzipien gestalten die Zugangskontrolle. Anbieter differenzieren sich durch NIST-konforme Compliance und Bedrohungserkennungstools. Dieser Trend steht im Einklang mit Japans nationaler Cyber-Resilienz-Strategie. Sichere Speicherung wird entscheidend, um die Datenintegrität über hybride Bereitstellungen hinweg zu gewährleisten.

Übergang zu KI-gesteuertem Speichermanagement und prädiktiver Analytik

KI und ML sind in Speichermanagement-Plattformen für Workload-Vorhersagen und automatisierte Leistungsoptimierung eingebettet. Der japanische Markt für Rechenzentrumsspeicher nutzt diesen Trend, um die betriebliche Komplexität und ungeplante Ausfallzeiten zu reduzieren. KI-Systeme sagen Laufwerksausfälle voraus, optimieren die IOPS-Verteilung und schlagen Kapazitätserweiterungen vor. Storage-as-a-Service (STaaS)-Plattformen gewinnen mit intelligenter Tiering und nutzungsbasierter Abrechnung an Akzeptanz. Unternehmen bevorzugen Anbieter, die KI-fähige Dashboards und autonome Bereitstellung anbieten. Dieser Trend steigert die Effizienz bei der Ressourcenallokation und Energienutzung. Er unterstützt Service-Level-Ziele mit weniger menschlichen Eingriffen. KI-gesteuerte Tools werden unerlässlich für das Management von Umgebungen im Petabyte-Bereich.

Marktherausforderungen

Hohe Immobilien- und Energiekosten in den Kernregionen der Rechenzentren

Landknappheit und hohe Stromtarife in Großstädten wie Tokio und Osaka begrenzen die Kapazitätserweiterung. Speicheranbieter stehen vor Herausforderungen bei der Erweiterung ihrer Standorte aufgrund hoher Kosten. Der japanische Markt für Rechenzentrumsspeicher muss dies durch vertikale Bauweise und modulare Rack-Designs angehen. Stromkaufverträge für erneuerbare Quellen stoßen auf Netzbeschränkungen. Staatliche Anreize sind in Zonen mit hoher Nachfrage begrenzt. Komplexe Zonengesetze und seismische Risiken erschweren die Entwicklung. Unternehmen erwägen, Speicherknoten in Vorstadt- oder ländliche Gebiete zu verlagern. Hohe Kosten beeinflussen die ROI-Berechnungen sowohl für Hyperscale- als auch für mittelgroße Akteure. Die Balance zwischen Leistung und Kosten bleibt eine kritische Herausforderung.

Legacy-IT-Ökosysteme begrenzen die vollständige Migration zu fortschrittlichen Speicher-Modellen

Viele Unternehmen verlassen sich immer noch auf Altsysteme mit starren Architekturen und isolierten Speicherpools. Das Wachstum des japanischen Data Center Storage Marktes wird durch Kompatibilitätsprobleme bei Cloud- oder Flash-Übergängen verlangsamt. Die Migration erfordert komplexe Datenzuordnung, birgt Ausfallrisiken und erfordert eine Umschulung der Benutzer. IT-Teams fehlt es an Fachwissen in Container-Speicherung und Cloud-Orchestrierung. Budgetbeschränkungen verzögern die Erneuerungszyklen. Anbieter kämpfen damit, alte Systeme mit softwaredefinierten Speicherplattformen zu integrieren. Dies verlangsamt die Einführung hybrider Modelle in wichtigen Branchen. Die Einhaltung gesetzlicher Vorschriften fügt eine weitere Komplexitätsebene hinzu. Der Übergang zu modernen Speicher-Modellen bleibt in den Sektoren ungleichmäßig.

Marktchancen

Nachfrage nach Edge-Speicher wächst zur Unterstützung von 5G und lokaler Rechenleistung

Die Expansion von 5G und intelligenter Infrastruktur steigert die Nachfrage nach edge-nativen Speichersystemen. Der japanische Data Center Storage Markt kann diese Chance nutzen, indem er robuste, latenzarme und kompakte Speichergeräte anbietet. Industriegebiete, intelligente Campus und IoT-Cluster benötigen Echtzeitzugriff und -speicherung von Daten am Edge. Anbieter gewinnen Marktanteile, indem sie interoperable Edge-Core-Cloud-Speicherökosysteme anbieten. Lokale Regierungen unterstützen Infrastruktur-Upgrades mit regionalen Zuschüssen.

KI-gesteuerte Content-Plattformen schaffen Bedarf an Scale-Out-Objektspeicher

Streaming-, Gaming- und Content-Erstellungssektoren benötigen massive, flexible und kosteneffiziente Speichermodelle. Der japanische Data Center Storage Markt profitiert vom Bedarf an Objektspeichern im Petabyte-Bereich mit schnellen Abrufgeschwindigkeiten. Unternehmen, die plattformintegrierte APIs und hochdurchsatzfähige Speicher anbieten, erlangen einen Wettbewerbsvorteil. Die Nachfrage nach anbieterneutralem Speicher, der ohne Leistungsverlust skaliert, wächst.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher hält weiterhin einen bedeutenden Anteil am japanischen Data Center Storage Markt, angetrieben durch langfristige IT-Setups in Altsystemen. Allerdings expandiert All-Flash-Speicher schnell, dank seiner Geschwindigkeit und Effizienz bei der Verarbeitung von KI-Workloads. Hybride Speicherlösungen gewinnen an Dynamik bei mittelständischen Unternehmen, die ein Kosten-Leistungs-Verhältnis anstreben. Das Wachstum wird durch Anbieter unterstützt, die flexible Speicher-Tiering für dynamische Datenanforderungen anbieten.

Nach Speicherbereitstellung

Netzwerkgebundene Speichersysteme (NAS) dominieren die Bereitstellung aufgrund ihrer Skalierbarkeit und Vorteile beim gemeinsamen Zugriff. Der japanische Data Center Storage Markt verzeichnet starkes Wachstum bei SAN-Systemen für geschäftskritische Anwendungen, insbesondere im Finanz- und Regierungsbereich. Direkt angeschlossener Speicher (DAS) bleibt in lokalen Umgebungen relevant. Unternehmen setzen zunehmend mehrschichtige Architekturen ein, die SAN- und NAS-Systeme für Redundanz und Leistung kombinieren.

Nach Komponente

Hardware bleibt die dominierende Komponente im japanischen Data Center Storage Markt, was die anhaltenden Investitionen in physische Infrastruktur widerspiegelt. SSDs und fortschrittliche Speicherarrays tragen zu hohen Kapitalallokationen in Hardware bei. Software gewinnt an Dynamik durch Speicher-Virtualisierung, Orchestrierung und Backup-Management-Tools. Wachstum im softwaredefinierten Speicher unterstützt Agilität und reduziert die Abhängigkeit von Anbietern in hybriden Umgebungen.

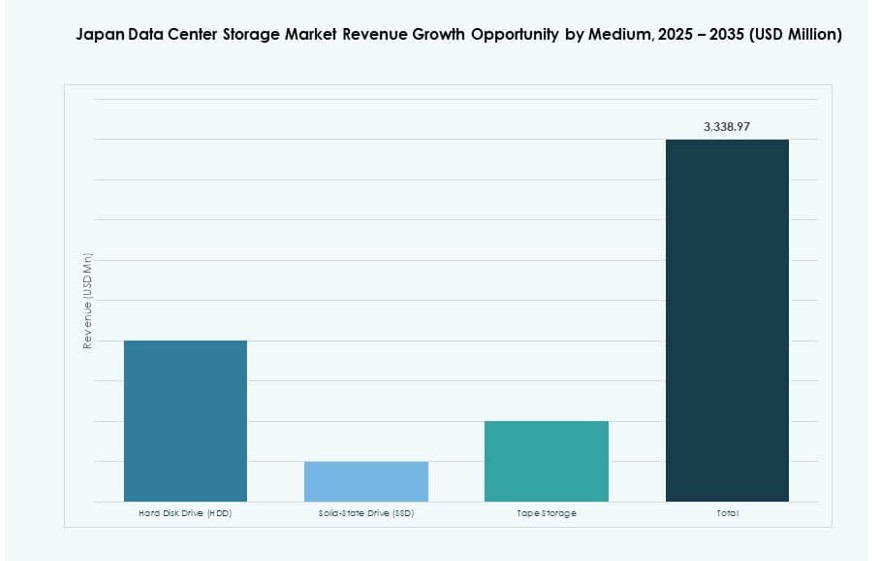

Nach Medium

Solid-State-Laufwerke (SSD) führen aufgrund ihrer Leistung und der sinkenden Kosten pro GB. Der japanische Markt für Datenspeicherzentren behält auch die Nutzung von Festplattenlaufwerken (HDDs) in Backup- und Archivspeicher aufgrund der Erschwinglichkeit bei. Bandspeicher erfährt erneutes Interesse in Anwendungen für kalte Speicherung, insbesondere in stark regulierten Branchen. Unternehmen kombinieren alle drei, um gestufte und kosteneffiziente Speichermodelle zu erstellen.

Nach Bereitstellungsmodell

Cloud-basierter Speicher wächst schnell, angetrieben durch SaaS-Modelle und Trends zur Fernarbeit. On-Premises-Bereitstellungen haben weiterhin Wert in Sektoren, die hohe Kontrolle und Sicherheit erfordern. Hybride Modelle werden zunehmend bevorzugt, um Agilität mit Compliance in Einklang zu bringen. Der japanische Markt für Datenspeicherzentren spiegelt diesen Wandel wider mit Anbieterangeboten, die sich über Bereitstellungsmodi erstrecken.

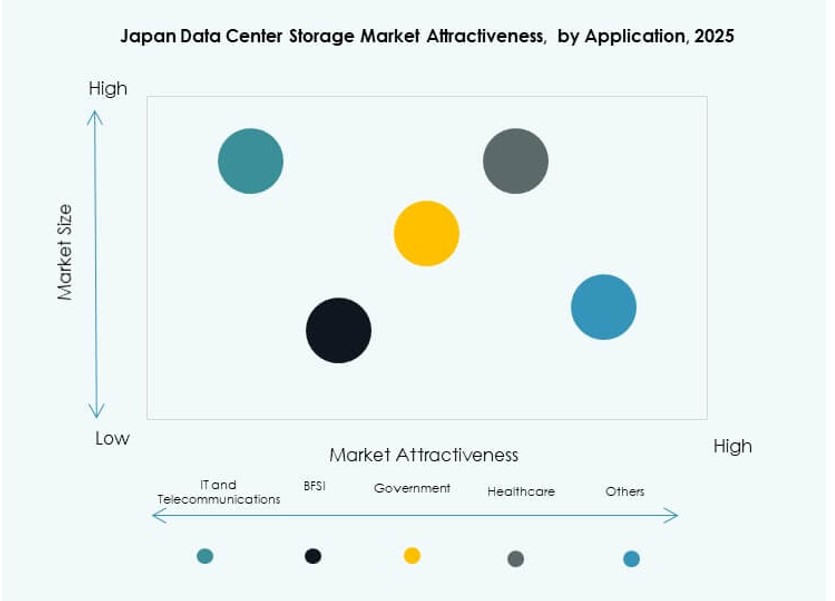

Nach Anwendung

IT und Telekommunikation führen die Anwendungsnachfrage an, gefolgt von BFSI und Regierungssektoren. Diese Branchen erfordern hochverfügbare, latenzarme Speicherumgebungen. Gesundheitswesen und Forschung entwickeln sich zu wichtigen Wachstumsbereichen aufgrund zunehmender Datenkomplexität und Regulierung. Der japanische Markt für Datenspeicherzentren profitiert von der sektoriellen Digitalisierung und regulatorischen Speicheranforderungen in verschiedenen Branchen.

Regionale Einblicke

Großraum Tokio hält über 55% Marktanteil aufgrund von Dichte und Konnektivität

Tokio bleibt die dominierende Region im japanischen Markt für Datenspeicherzentren und macht über 55% des Anteils aus. Es beherbergt wichtige Colocation-Hubs, Finanzinstitute und Hyperscale-Verfügbarkeitszonen. Die Region profitiert von dichten Glasfasernetzen, einer qualifizierten Arbeitskraft und der Nähe zu Kunden. Immobilienknappheit und Strombeschränkungen stellen zukünftige Expansionen vor Herausforderungen, was zu vertikalen Bauten und umgenutzten städtischen Standorten führt. Anbieter priorisieren Tokio für Premium-Speicherangebote und unternehmensgerechte Zuverlässigkeit.

- Zum Beispiel bietet das Tokyo 10 Data Center von NTT Kapazität für etwa 5.600 Racks mit einer maximalen Stromaufnahme von 40.000 kVA aus drei verschiedenen Umspannwerken.

Kansai-Region (Osaka) macht 20% aus mit Katastrophenresilienz und Cloud-Erweiterung

Die Kansai-Region, die sich auf Osaka konzentriert, repräsentiert etwa 20% des japanischen Marktes für Datenspeicherzentren. Sie dient vielen in Tokio ansässigen Unternehmen als Katastrophenwiederherstellungs- und Sekundärstandort. Osaka profitiert von wachsenden Public-Cloud-Präsenzen und Netzzuverlässigkeit. Hyperscale-Anbieter wie Microsoft und AWS erweitern ihre Präsenz in der Region. Die regulatorische Flexibilität und die Stromstabilität der Region unterstützen das regionale Speicherwachstum. Lokale Regierungen fördern digitale Infrastruktur durch Wirtschaftszonenpolitik.

- Zum Beispiel erweitert AirTrunk seinen Hyperscale-Fußabdruck in Osaka, um steigende KI- und Cloud-Arbeitslasten zu unterstützen. Hokkaido zieht weiterhin Anbieter von Rechenzentren an, die Zugang zu erneuerbarer Energie und kühleren Klimazonen suchen, die einen niedrigen PUE-Betrieb ermöglichen.

Hokkaido, Fukuoka und andere aufstrebende Regionen teilen sich 25% mit Nischen- und lokalisierter Nachfrage

Die nördlichen und südlichen Regionen halten zusammen 25 % des japanischen Marktes für Datenspeicherzentren. Hokkaido zieht Anbieter an, die nach grüner Energie und kühleren Klimazonen für niedrige PUE suchen. Fukuoka weckt das Interesse von Unternehmen aufgrund der grenzüberschreitenden Nähe zu Asien und der zunehmenden Technologieakzeptanz. Diese Regionen bieten verfügbare Flächen und regionale Anreize. Rechenzentren in diesen Zonen bedienen regionale Regierungen, KMUs und Content-Unternehmen. Das Wachstum hängt von einer besseren Unterseekonnektivität und der Erweiterung der Belegschaft ab.

Wettbewerbseinblicke:

- Fujitsu Limited

- NEC Corporation

- Hitachi Vantara

- Toshiba Corporation

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Micron Technology, Inc.

Der japanische Markt für Datenspeicherzentren zeichnet sich durch starken Wettbewerb zwischen globalen Technologieführern und einheimischen Unternehmen aus. Fujitsu, NEC, Hitachi und Toshiba dominieren das lokale Ökosystem mit tiefgreifender Integration in Unternehmens- und Regierungs-IT. Globale Akteure wie Dell Technologies, HPE und IBM konzentrieren sich auf hybride Implementierungen und intelligentes Speichermanagement. NetApp und Huawei konkurrieren im Bereich Flash-Speicher und cloud-integrierte Systeme. Anbieter investieren in NVMe, softwaredefinierten Speicher und KI-gesteuerte Orchestrierung, um sich einen technischen Vorteil zu verschaffen. Partnerschaften mit Hyperscalern und regionalen Cloud-Anbietern prägen die langfristige Positionierung. Es begünstigt Akteure, die sichere, latenzarme und energieeffiziente Infrastrukturen anbieten, die mit Japans Fahrplan zur digitalen Transformation übereinstimmen.

Neueste Entwicklungen:

- Im November 2025 erweiterte die NEC Corporation ihre strategische Partnerschaft mit Broadcom mit Fokus auf die Einführung moderner Infrastrukturen, die für Fortschritte in japanischen Rechenzentren relevant sind. Die Partnerschaft betont gemeinsame Anstrengungen in Cloud- und KI-gesteuerten Diensten, die mit dem Wachstum des japanischen Datenspeicherzentrums-Ökosystems übereinstimmen.

- Im September 2025 erwarb Keppel DC Reit ein Rechenzentrum in Tokio für 707 Millionen Dollar. Diese Akquisition markiert die zweite Hinzufügung eines Rechenzentrums in Japan durch den REIT und soll die Einnahmen sofort steigern, angesichts der steigenden KI-getriebenen Nachfrage nach Infrastruktur in der Asien-Pazifik-Region.

- Im Mai 2025 stärkte die NEC Corporation ihre strategische Partnerschaft mit IFS, um Cloud-Dienste in Japan zu verbessern, einschließlich des Aufbaus einer sicheren Cloud-Umgebung im NEC Inzai Rechenzentrum für die IFS Cloud ERP-Bereitstellung.

- Im März 2025 erwarb Mitsui & Co. ein 20-MW-Hyperscale-Rechenzentrum in der Präfektur Kanagawa, Japan. In diesem Deal investierte Mitsui 18 Milliarden Yen (121 Millionen Dollar) über seine Tochtergesellschaft Mitsui & Co. Realty Management und erwarb einen 50 %-Anteil zusammen mit institutionellen Investoren als Startkapital für einen neuen digitalen Infrastrukturfonds, der darauf abzielt, sein Rechenzentrumsgeschäft auszubauen.