Zusammenfassung:

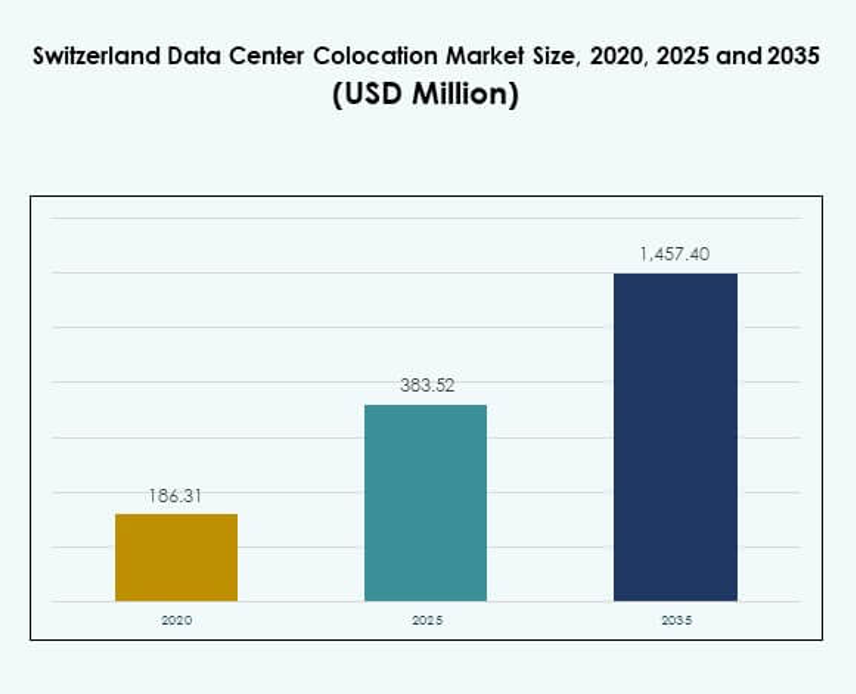

Der Markt für Colocation-Rechenzentren in der Schweiz wurde 2020 mit 186,31 Millionen USD bewertet, stieg bis 2025 auf 383,52 Millionen USD und wird voraussichtlich bis 2035 1.457,40 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 14,22 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in der Schweiz 2025 |

USD 383,52 Millionen |

| Markt für Colocation-Rechenzentren in der Schweiz, CAGR |

14,22% |

| Marktgröße für Colocation-Rechenzentren in der Schweiz 2035 |

USD 1.457,40 Millionen |

Die starke Nachfrage nach sicherer, leistungsstarker Infrastruktur und fortschrittlichen Cloud-Diensten treibt die schnelle Einführung von Colocation im Land voran. Der Markt für Colocation-Rechenzentren in der Schweiz profitiert von der zunehmenden Integration von KI und IoT, der starken Verfügbarkeit erneuerbarer Energien und skalierbarer Infrastruktur. Diese Faktoren schaffen günstige Bedingungen für Hyperscaler und Unternehmenskunden. Seine strategische Bedeutung für Investoren liegt in seinem stabilen regulatorischen Umfeld, zuverlässiger Energieversorgung und direkter Anbindung an wichtige europäische Knotenpunkte. Zürich führt den Markt aufgrund seiner dichten Netzwerkinfrastruktur, der Präsenz von Hyperscalern und der starken Glasfaseranbindung an. Genf entwickelt sich als sekundärer Knotenpunkt, unterstützt durch die Integration erneuerbarer Energien und grenzüberschreitende Finanzaktivitäten. Bern und andere Regionen wachsen durch modulare Erweiterungen und strategische Infrastrukturinvestitionen. Diese geografischen Dynamiken machen die Schweiz zu einem kritischen Knotenpunkt im digitalen Infrastrukturekosystem Europas.

Markttreiber

Steigende Nachfrage nach leistungsstarker Infrastruktur zur Unterstützung von Cloud- und KI-Adoption

Das starke digitale Ökosystem der Schweiz treibt groß angelegte Investitionen in fortschrittliche Colocation-Einrichtungen voran. Globale Unternehmen übernehmen KI-Workloads, IoT-Anwendungen und datenintensive Prozesse, was die Nachfrage nach zuverlässiger Rechenkapazität erhöht. Der Markt für Colocation-Rechenzentren in der Schweiz profitiert von seinem robusten Glasfaser-Backbone und der direkten Cloud-Anbindung an Hyperscaler. Zürich spielt eine Schlüsselrolle bei der Ermöglichung von Low-Latency-Zugriffen in ganz Europa. Unternehmen priorisieren Betriebszeit und skalierbare Architektur, um den sich schnell entwickelnden IT-Bedürfnissen gerecht zu werden. Colocation-Anbieter konzentrieren sich auf hochdichte Bereitstellungen und effiziente Energienutzung. Investoren betrachten diese Infrastruktur als entscheidend für digitales Wachstum. Dieser Wandel stärkt die Position der Schweiz als strategisches digitales Zentrum.

- Zum Beispiel hat Equinix den Einsatz von Flüssigkeitskühlung in seinen globalen Einrichtungen angekündigt, um KI-Workloads mit Leistungsdichten von bis zu 100 kW pro Rack durch Direct-to-Chip-Kühltechnologie zu unterstützen. Diese Fähigkeit ermöglicht eine effiziente Handhabung von Hochleistungs-Compute-Clustern und GPU-intensiven Anwendungen.

Erweiterte Integration erneuerbarer Energien zur Verbesserung der Betriebseffizienz

Starke Verfügbarkeit erneuerbarer Energien stärkt das Nachhaltigkeitsprofil von Schweizer Rechenzentren. Colocation-Betreiber setzen aktiv energieeffiziente Kühl-, Energiemanagement- und Wärmerückgewinnungslösungen ein. Der Schweizer Markt für Rechenzentrumskollokation profitiert von der Verfügbarkeit von Wasserkraft, die eine stabile und saubere Energieversorgung sicherstellt. Betreiber richten ihre Abläufe an den Zielen der Kohlenstoffneutralität aus, um die Nachhaltigkeitsziele der Unternehmen zu erreichen. Eine effiziente Energieintegration verbessert auch die Kontrolle der Betriebskosten für Mieter. Investoren bevorzugen Standorte mit stabilen Stromnetzen und Umweltkonformität. Diese Ausrichtung unterstützt langfristige Renditen und ESG-Strategien. Die Integration erneuerbarer Energien verbessert sowohl die Zuverlässigkeit als auch die globale Wettbewerbsfähigkeit der Schweizer Colocation-Anlagen.

- Zum Beispiel startete die Green Datacenter AG im Januar 2023 ihr Metro-Campus Zürich Datacenter M, eine Anlage mit energieeffizientem Design in Dielsdorf, die mit erneuerbarer Energie und Free-Cooling-Strategien betrieben wird.

Regulatorische Stabilität und Datenschutz stärken das Vertrauen der Investoren

Der Datenschutzrahmen und die politische Stabilität der Schweiz schaffen ein sicheres Betriebsumfeld. Unternehmen schätzen strenge Datenschutzbestimmungen, die sich an EU-Standards orientieren und gleichzeitig Unabhängigkeit bewahren. Der Schweizer Markt für Rechenzentrumskollokation gewinnt durch seine robuste Compliance-Struktur einen strategischen Vorteil. Colocation-Betreiber ziehen globale Kunden an, die eine an die DSGVO angepasste, aber souveräne Datenhosting-Lösung suchen. Regulatorische Sicherheit senkt das Risiko für groß angelegte Infrastrukturinvestitionen. Stabilität unterstützt langfristige Mietverträge und internationale Partnerschaften. Dieser Vorteil spricht Finanzdienstleister, Gesundheitswesen und Regierungsstellen an. Gute Regierungsführung stärkt den Ruf der Schweiz als vertrauenswürdiges Hosting-Ziel.

Edge-Deployments und Hyperscale-Expansion schaffen neue Wachstumskorridore

Hyperscale-Akteure erweitern ihre Präsenz in Zürich und den umliegenden Gebieten, um der steigenden Nachfrage gerecht zu werden. Edge-Deployments ermöglichen ultra-niedrige Latenzzeiten und verteilte Verarbeitungskapazitäten. Der Schweizer Markt für Rechenzentrumskollokation profitiert von wachsenden Proximity-Hosting-Strategien. Telekommunikationsbetreiber und Unternehmen setzen Edge-Knoten ein, um 5G-, IoT- und Smart-Industry-Anwendungen zu unterstützen. Diese Infrastruktur beschleunigt die Netzwerkreaktionsfähigkeit und die geschäftliche Agilität. Strategische geografische Positionierung unterstützt die Konnektivität zu wichtigen EU-Städten. Betreiber erweitern ihren Fußabdruck mit modularen und skalierbaren Bauten. Edge- und Hyperscale-Investitionen erhöhen die Wettbewerbsfähigkeit des Marktes und ziehen globale Kapitalströme an.

Markttrends

Wärmerückgewinnung und zirkuläre Energiemodelle transformieren den Betrieb von Rechenzentren

Zirkuläre Energiepraktiken prägen zukünftige Energiestrategien in Schweizer Colocation-Einrichtungen. Colocation-Anbieter exportieren Abwärme aus Serverbetrieben in Fernwärmesysteme. Der Schweizer Markt für Rechenzentrumskollokation profitiert von diesen fortschrittlichen Nachhaltigkeitsinitiativen. Dies reduziert die Umweltbelastung und verbessert die Energieeffizienzbewertungen. Zürich führt diesen Wandel mit mehreren Betreibern an, die städtische Heiznetze integrieren. Solche Praktiken schaffen Wertströme und verbessern die ESG-Leistung. Regulatorische Anreize und öffentlich-private Partnerschaften unterstützen eine breitere Akzeptanz. Zirkuläre Modelle stärken die Position der Schweiz als führend in grüner Dateninfrastruktur.

KI-gesteuerte Automatisierung verbessert Effizienz und Zuverlässigkeit in allen Einrichtungen

Betreiber setzen KI-gesteuerte Überwachung, prädiktive Wartung und dynamische Kühlung ein, um die Abläufe zu optimieren. KI ermöglicht ein Echtzeit-Management von Energie und Arbeitslastverteilung zur Leistungsverbesserung. Der Colocation-Markt für Rechenzentren in der Schweiz nutzt Automatisierung, um Energieeinsparungen und Zuverlässigkeit zu steigern. KI-Tools helfen Betreibern, Kapazitäten zu verwalten und schnell auf Nachfrageänderungen zu reagieren. Prädiktive Analysen reduzieren Ausfallzeiten und verbessern die Servicebereitstellung. Dies verbessert die Kundenerfahrung und stärkt die Einhaltung von Service-Level-Vereinbarungen. Automatisierung unterstützt auch die modulare Skalierbarkeit für zukünftige Kapazitätserweiterungen. Die Integration von KI wird zu einem standardmäßigen Wettbewerbsvorteil.

Wachsende Interconnection-Hubs stärken die internationale Konnektivität

Die Schweiz entwickelt sich zu einem wichtigen Interconnection-Hub für Mittel- und Westeuropa. Hochgeschwindigkeits-Glasfaserstrecken verbinden Zürich mit Frankfurt, Mailand, Paris und London. Der Colocation-Markt für Rechenzentren in der Schweiz profitiert von dieser dichten Netzwerkintegration. Unternehmen nutzen diese Hubs, um einen sicheren, latenzarmen Datenaustausch zu ermöglichen. Carrier-neutrale Einrichtungen erhöhen die Flexibilität des Cloud-Zugangs für Kunden. Das Wachstum der Interconnection steigert die Attraktivität der Schweiz für Content-Anbieter und Hyperscaler. Dies treibt die Netzwerkverdichtung voran und fördert digitale Handelsströme. Starke Konnektivität stärkt die Rolle des Landes als europäische digitale Brücke.

Erhöhter Fokus auf modulare und skalierbare Rechenzentrumsarchitekturen

Modulares InfrastrukturdDesign ermöglicht schnellere Bereitstellungen und flexible Kapazitätserweiterungen. Colocation-Betreiber setzen vorgefertigte Module ein, um den Anforderungen der Kunden schnell gerecht zu werden. Der Colocation-Markt für Rechenzentren in der Schweiz profitiert von kürzeren Bauzeiten und effizienter Flächennutzung. Modulare Bauten entsprechen den sich ändernden Energie- und Platzanforderungen von Unternehmen. Dieser Trend unterstützt sowohl Hyperscale- als auch Edge-Strategien. Er ermöglicht es Anbietern auch, effektiver auf regulatorische und marktbedingte Veränderungen zu reagieren. Skalierbarkeit sorgt für bessere Kostenoptimierung und schnellere ROI-Zyklen. Die modulare Einführung erhöht die Marktflexibilität und Wettbewerbsfähigkeit.

Marktherausforderungen

Einschränkungen der Stromverfügbarkeit und hoher Energiekostendruck

Begrenzte Netzkapazität und steigende Energiekosten stellen ernsthafte Bedenken für Betreiber dar. Wasserkraft bleibt stabil, aber die steigende Nachfrage belastet die Gesamtverfügbarkeit. Der Colocation-Markt für Rechenzentren in der Schweiz steht vor operativen Herausforderungen bei der Sicherung nachhaltiger und erschwinglicher Energie. Steigende Stromkosten belasten die Preisgestaltung von Colocation-Modellen und die Margen der Kunden. Anbieter müssen ESG-Ziele mit Kostenkontrollstrategien in Einklang bringen. Der Ausbau erneuerbarer Kapazitäten benötigt Zeit, was das kurzfristige Risiko erhöht. Strombeschränkungen begrenzen auch schnelle Kapazitätserweiterungen für Hyperscale-Projekte. Energiesicherheit bleibt ein kritischer Faktor, der Investitionsstrategien beeinflusst.

Komplexe regulatorische Compliance und Landnutzungsbeschränkungen verlangsamen Erweiterungen

Strenge Zonierungs-, Bau- und Umweltvorschriften schaffen Hürden für die Entwicklung neuer Anlagen. Der Colocation-Markt für Rechenzentren in der Schweiz operiert unter mehrschichtigen Compliance-Rahmenwerken auf nationaler und kommunaler Ebene. Die Erlangung von Genehmigungen umfasst oft langwierige Überprüfungszyklen und Infrastrukturverpflichtungen. Landknappheit in der Nähe von städtischen Verbindungsknotenpunkten intensiviert das wettbewerbsorientierte Bieten. Diese Faktoren verlangsamen die Expansionszeitleisten sowohl für Einzelhandels- als auch für Großhandelsanbieter. Investoren stehen vor zusätzlichen Kosten, die mit behördlichen Genehmigungen verbunden sind. Betreiber müssen komplexe Regeln navigieren und gleichzeitig die Rentabilität des Projekts aufrechterhalten. Diese Einschränkungen beeinflussen die Skalierbarkeit des Marktes und die betriebliche Flexibilität.

Marktchancen

Erweiterung von Hyperscale- und Edge-Deployments stärkt das Marktwachstum

Hyperscale-Anbieter erhöhen ihre Investitionen in Zürich und umliegenden Regionen. Edge-Infrastruktur unterstützt Branchen, die Echtzeitverarbeitung erfordern, wie Fertigung und autonome Systeme. Der Colocation-Markt für Rechenzentren in der Schweiz profitiert von diesem mehrschichtigen Infrastrukturwachstum. Lokale Unternehmen erhalten verbesserten Zugang zu skalierbarer und sicherer Rechenkapazität. Dies zieht internationale Akteure an, die eine europäische Konnektivität mit niedriger Latenz suchen. Investitionsdynamik schafft starke Chancen für Colocation-Betreiber. Strategische Positionierung entlang wichtiger Glasfaserstrecken maximiert das Wachstumspotenzial.

Grüne Technologieanwendung treibt Wettbewerbsvorteil für Colocation-Anbieter

Nachhaltigkeitsführerschaft erhöht die globale Attraktivität der Schweiz im Colocation-Bereich. Betreiber investieren in Flüssigkeitskühlung, Wärmerückgewinnung und kohlenstofffreie Energiequellen. Der Colocation-Markt für Rechenzentren in der Schweiz gewinnt durch diese Innovationen strategische Sichtbarkeit. Unternehmen bevorzugen das Hosting in umweltkonformen Einrichtungen, um ESG-Vorgaben zu erfüllen. Anbieter können auf grüne Finanzierungen und langfristige Partnerschaften zugreifen. Grüne Praktiken stimmen mit den Klimazielen der Unternehmen überein und stärken das Branding. Dies schafft starke Investitions- und Marktdifferenzierungsmöglichkeiten.

Marktsegmentierung

Nach Typ

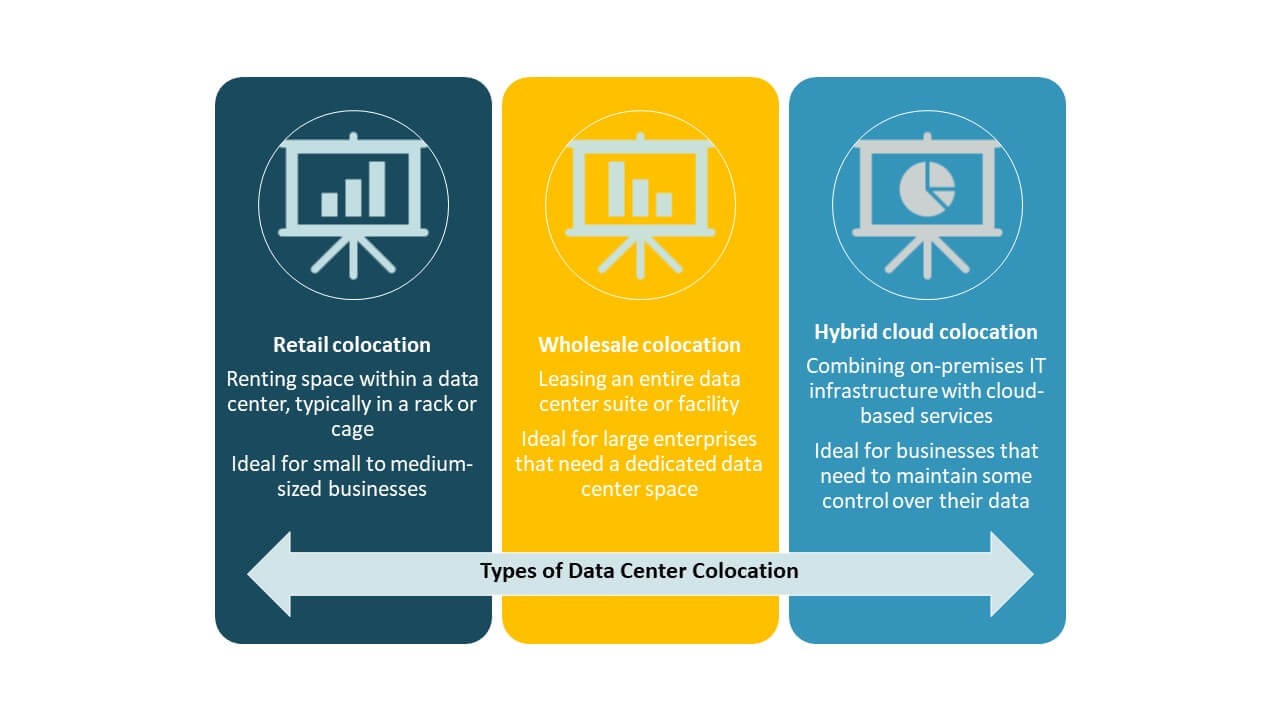

Retail-Colocation hält den größten Anteil am Colocation-Markt für Rechenzentren in der Schweiz aufgrund seiner Flexibilität für kleine und mittelständische Unternehmen. Es ermöglicht Kunden, Rack-Platz mit verwalteter Stromversorgung und Konnektivität zu mieten. Wholesale-Colocation unterstützt Hyperscale-Bedürfnisse, steht jedoch vor längeren Bereitstellungszyklen. Hybrid-Cloud-Colocation wächst schnell, da Unternehmen On-Premise- und Cloud-Workloads kombinieren. Das Retail-Modell bleibt dominant aufgrund der einfachen Skalierbarkeit und der geringeren Kapitalanforderungen.

Nach Tier-Level

Tier 3 dominiert den Colocation-Markt für Rechenzentren in der Schweiz aufgrund seines Gleichgewichts zwischen Kosten und Zuverlässigkeit. Es bietet redundante Komponenten und 99,982 % Betriebszeit, was den kritischen Anforderungen von Unternehmen entspricht. Tier 4 wächst in Hyperscale-Segmenten, ist jedoch mit höheren Kosten verbunden. Tier 1 und Tier 2 bedienen kleinere Workloads mit weniger Redundanz. Die meisten internationalen Unternehmen bevorzugen Tier 3 für missionskritisches Hosting. Regulatorische Compliance und Energieeffizienz stärken seine Position auf dem Schweizer Markt.

Nach Unternehmensgröße

Große Unternehmen halten den Großteil des Marktanteils am Colocation-Markt für Rechenzentren in der Schweiz. Sie verlangen hohe Sicherheit, skalierbare Infrastruktur und dedizierte Stromkapazität. KMU erhöhen die Akzeptanz durch Einzelhandels-Colocation-Modelle, die die Kapitalausgaben reduzieren. Große Unternehmen treiben die Nachfrage durch Hybrid-Cloud-Integration und Notfallwiederherstellungs-Setups voran. Sie nutzen Colocation auch zur Einhaltung von Datenresidenzgesetzen. Das Wachstum der KMU wird voraussichtlich mit der Ausweitung der digitalen Transformationsinitiativen beschleunigt.

Nach Endnutzerbranche

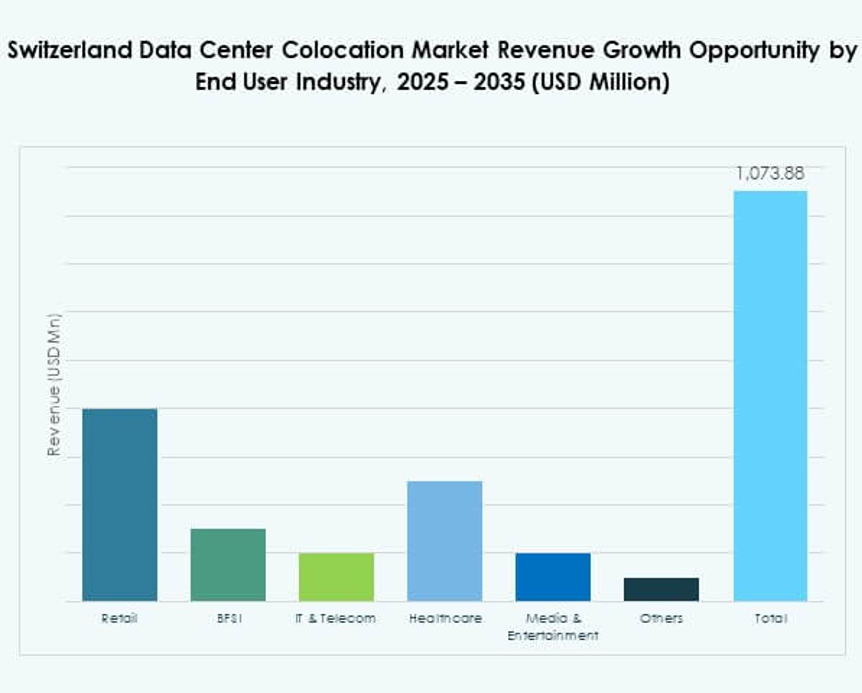

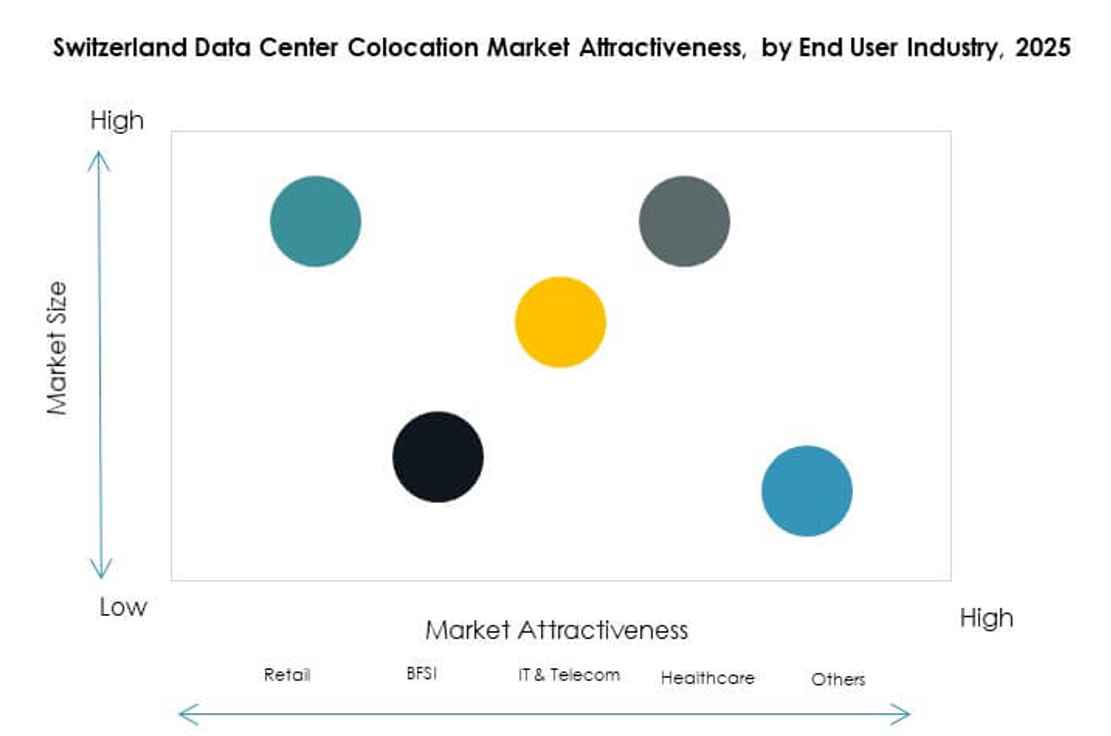

Der IT- und Telekommunikationssektor führt den Colocation-Markt für Rechenzentren in der Schweiz an, angetrieben durch Cloud-Computing, 5G-Einführung und KI-Workloads. BFSI folgt aufgrund strenger Anforderungen an Datensicherheit und Compliance. Gesundheits- und Mediensektoren übernehmen Colocation, um sichere und skalierbare Speicher zu unterstützen. Der Einzelhandel nutzt Colocation für E-Commerce und die Digitalisierung der Lieferkette. Andere Branchen verlagern Workloads aus den eigenen Räumlichkeiten, um die betriebliche Komplexität zu reduzieren. IT und Telekommunikation bleiben das Ankersegment für das Marktwachstum.

Regionale Einblicke

Marktführerschaft von Zürich mit starker Konnektivität und Hyperscale-Präsenz (67,3%)

Zürich dominiert den Colocation-Markt für Rechenzentren in der Schweiz mit einem Anteil von 67,3%. Seine dichte Konnektivitätsinfrastruktur und die Nähe zu wichtigen EU-Glasfaserstrecken machen es zum primären Knotenpunkt. Die meisten Hyperscale- und Unternehmens-Colocation-Bereitstellungen konzentrieren sich hier. Die Energiezuverlässigkeit und die qualifizierte Arbeitskräfte in Zürich stärken seine strategische Rolle weiter. Colocation-Betreiber erweitern die Kapazitäten rund um Zürich, um die wachsende Nachfrage internationaler Cloud-Anbieter zu unterstützen. Sein geografischer Vorteil ermöglicht Verbindungen mit niedriger Latenz nach Frankfurt, Mailand und Paris.

- Zum Beispiel betreibt Equinix seine ZH5-Anlage in Zürich, die mehr als 6.670 m² Colocation-Fläche mit einer Kapazität von bis zu 2.600 Schrankäquivalenten bietet und Konnektivität zu wichtigen Cloud-Plattformen wie Microsoft Azure und Google Cloud bereitstellt.

Genf als aufstrebender sekundärer Knotenpunkt mit nachhaltiger Infrastruktur (20,6%)

Genf macht 20,6% des Marktanteils am Colocation-Markt für Rechenzentren in der Schweiz aus. Es profitiert von starker Integration erneuerbarer Energien und internationaler Geschäftspräsenz. Colocation-Einrichtungen in dieser Region unterstützen grenzüberschreitende Finanzdienstleistungen und Regierungs-Workloads. Seine nachhaltige Stromversorgung macht es attraktiv für grüne Investmentfonds. Genfs wachsendes Interconnection-Ökosystem stärkt seine Rolle als sekundärer Knotenpunkt. Betreiber konzentrieren sich auf skalierbare Bauten, um die aufkommende Nachfrage von Edge-Bereitstellungen zu unterstützen.

- Zum Beispiel wird der GEN01A-Campus von STACK Infrastructure in Genf zu 100% mit Wasserkraft betrieben und bietet eine in Betrieb genommene Kapazität von etwa 4 MW, mit carrier-neutraler Interconnection und Zugang zum breiteren Genfer Ökosystem, einschließlich Peering bei CERN/Equinix Genf über CIXP.

Bern und andere Regionen zeigen stetiges Wachstum durch strategische Expansionen (12,1%)

Bern und andere Regionen halten zusammen einen Anteil von 12,1% am Colocation-Markt für Rechenzentren in der Schweiz. Sie gewinnen an Bedeutung durch regionale Edge-Bereitstellungen und modulare Rechenzentrumsbauten. Niedrigere Grundstückskosten und unterstützende kommunale Richtlinien fördern neue Investitionen. Diese Regionen bieten alternative Hosting-Optionen, um den Kapazitätsdruck in Zürich zu entlasten. Lokale Regierungen fördern die Infrastrukturentwicklung, um die industrielle Digitalisierung zu unterstützen. Stetiges Wachstum in diesen Regionen stärkt die allgemeine Marktresilienz und -vielfalt.

Wettbewerbseinblicke:

- Green.ch

- Safe Host

- Exoscale

- Nine Internet Solutions

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Die Wettbewerbslandschaft des Schweizer Colocation-Marktes für Rechenzentren zeichnet sich durch eine Mischung aus inländischen Betreibern und globalen Hyperscale-Anbietern aus. Green.ch, Safe Host und Exoscale stärken die lokale Präsenz durch nachhaltigkeitsorientierte Infrastruktur und regionale Konnektivität. Globale Unternehmen wie Equinix, Digital Realty und AWS bieten Hyperscale-Fähigkeiten, fortschrittliche Interconnect-Dienste und direkten Cloud-Zugang. Dies fördert einen starken Wettbewerb basierend auf Skalierbarkeit, Energieeffizienz und Servicezuverlässigkeit. Strategische Investitionen, Übernahmen und die Integration grüner Energie prägen die Marktpositionen. Lokale Anbieter differenzieren sich durch regulatorische Expertise und Nähe zu den Kunden, während globale Marktführer ihre Kapazitäten erweitern, um der Nachfrage von Unternehmen gerecht zu werden. Dieser ausgewogene Wettbewerb treibt Innovation und Service-Modernisierung in wichtigen Zentren wie Zürich und Genf voran.

Neueste Entwicklungen:

- Im Oktober 2025 setzte der Schweizer Green Datacenter seine europäische Expansion fort, indem er offiziell in den deutschen Markt eintrat. Am 11. September gründete Green Datacenter erfolgreich seine Tochtergesellschaft, die Green Datacenter Germany GmbH, und schloss die Bewertungen für neue Rechenzentrumsstandorte in der Nähe von Frankfurt ab. Dieser strategische Schritt ermöglichte es Green Datacenter, das hauptsächlich für die Betreuung von Unternehmenskunden und Cloud-Anbietern bekannt ist, seine Präsenz in Europa weiter auszubauen.

- Im September 2025 kündigte NorthC den Bau eines neuen regionalen Rechenzentrums in Basel, Schweiz, an. Die Vertragsunterzeichnung für die Einrichtung fand auf dem uptownBasel Innovation Campus in Arlesheim statt. Das Entwicklungsprojekt verdeutlichte NorthCs kontinuierliches Engagement zur Stärkung seiner lokalen Präsenz und zur Unterstützung regionaler Cloud- und Unternehmenskunden mit erweiterten Colocation-Lösungen und direkten Konnektivitätsoptionen.