Zusammenfassung:

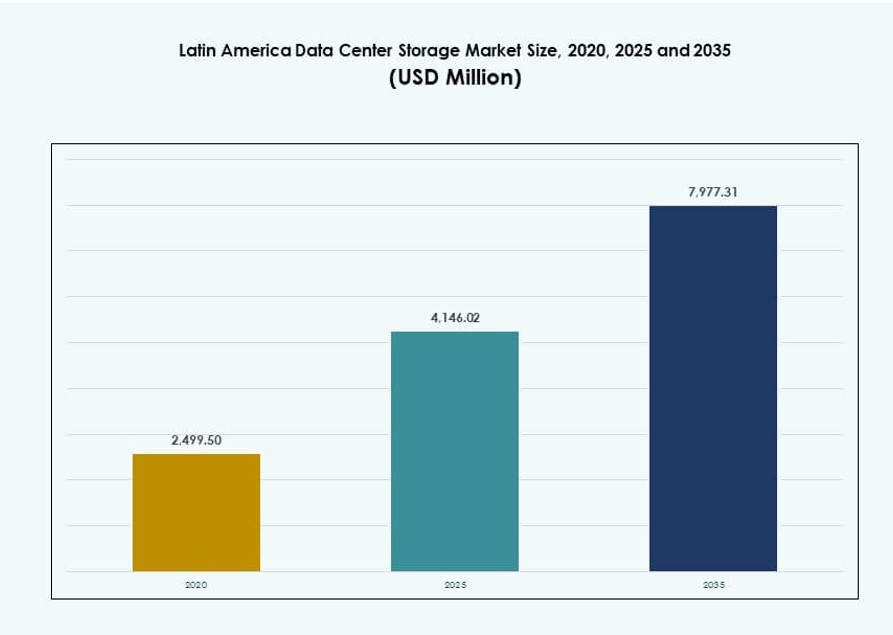

Der Markt für Rechenzentrumspeicher in Lateinamerika wurde 2020 mit 2.499,50 Millionen USD bewertet und soll bis 2025 auf 4.146,02 Millionen USD und bis 2035 auf 7.977,31 Millionen USD anwachsen, mit einer CAGR von 6,70 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumspeicher in Lateinamerika 2025 |

USD 4.146,02 Millionen |

| Markt für Rechenzentrumspeicher in Lateinamerika, CAGR |

6,70% |

| Marktgröße für Rechenzentrumspeicher in Lateinamerika 2035 |

USD 7.977,31 Millionen |

Der Markt expandiert aufgrund der steigenden Nachfrage nach latenzarmen Speicherlösungen und skalierbarer Infrastruktur in Sektoren wie Fintech, E-Commerce und Cloud-Diensten. Unternehmen setzen auf hybride Cloud-Plattformen und Flash-basierte Systeme, um Echtzeitanalysen und KI-Anwendungen zu unterstützen. Vorschriften zur Datenlokalisierung beeinflussen Infrastrukturstrategien. Die Region wird für Investoren, die auf Edge-Deployments, regulierungskonforme Plattformen und wachstumsstarke Dienstleistungsbereiche abzielen, strategisch wichtig. Marktteilnehmer integrieren softwaredefinierte und hochdichte Speicher, um Effizienz und Leistung zu verbessern.

Brasilien führt die regionale Landschaft an, dank seiner Cloud-Verfügbarkeitszonen, Hyperscale-Investitionen und großen Unternehmensbasis. Mexiko folgt mit expandierenden digitalen Hubs in Querétaro und einem starken Fintech-Ökosystem. Chile gewinnt an Bedeutung mit seinem stabilen Energienetz und internationalem Kabelzugang. Kolumbien und Argentinien sind aufstrebende Märkte, unterstützt durch staatliche Digitalisierungsinitiativen und die Einführung von Unternehmens-Clouds. Diese Trends positionieren Lateinamerika als eine Region mit hohem Potenzial für wachstumszentrierte Rechenzentrumspeicher.

Marktdynamik:

Markttreiber

Steigende digitale Transformation in allen Branchen treibt das Wachstum der Datenspeicherinfrastruktur an

Der Markt für Rechenzentrumspeicher in Lateinamerika expandiert aufgrund der raschen Digitalisierung in allen Branchen. Finanzinstitute, Gesundheitswesen und Einzelhandel verlagern ihre Operationen auf digitale Plattformen. Dies schafft eine konstante Nachfrage nach sicheren, skalierbaren und zugänglichen Speicherlösungen. Von der Regierung unterstützte digitale Agenden treiben öffentliche Daten auf Cloud- und Hybridplattformen. Unternehmen benötigen Echtzeitzugriff auf Daten, um Analysen und Geschäftskontinuität zu verbessern. Cloud-native Anwendungen, IoT-Ökosysteme und Unternehmensmobilität werden speicherintensiv. Der Markt unterstützt kritische Infrastrukturen für die nationale Datenverwaltung. Investoren sehen Wert in der Erweiterung widerstandsfähiger Speicherzentren. Es bildet die digitale Grundlage für die wirtschaftliche Modernisierung der Region.

- Zum Beispiel führte die Cloud-Strategie der mexikanischen Regierung bis 2024 zur Migration von Hunderten von Terabyte öffentlicher Daten auf hybride Cloud-Plattformen, was die digitale Verwaltung verbesserte und die Nachfrage nach sicherem, hochverfügbarem Speicher in regionalen Rechenzentren steigerte.

Einführung von Cloud- und Hybridumgebungen zur Unterstützung der Speicher-Virtualisierung

Das Wachstum der Cloud-Infrastruktur ist ein wichtiger Treiber für den Speichermarkt in ganz Lateinamerika. Unternehmen bevorzugen hybride und Multi-Cloud-Modelle für Flexibilität und Compliance. Speicher-Virtualisierung unterstützt eine effiziente Ressourcennutzung und verbessert die Datenverfügbarkeit. Managed Service Provider erweitern ihre Angebote im Bereich Storage-as-a-Service. Rechenzentrumsbetreiber rüsten auf Tier-III+-Einrichtungen auf, um Unternehmens- und Regierungsdaten zu hosten. Virtualisierte Umgebungen erfordern robuste Backup-, Disaster-Recovery- und sichere Speicherebenen. Dies beschleunigt die Einführung von Flash- und softwaredefinierten Speichersystemen. Cloud-Bereitstellungen in großen Metropolen treiben die Expansion regionaler Knoten voran. Der lateinamerikanische Rechenzentrums-Speichermarkt profitiert von dieser regionalen Dezentralisierung.

Wachstum in Fintech, E-Commerce und Streaming-Diensten steigert den Bedarf an Speicher mit niedriger Latenz

Die boomende digitale Wirtschaft Lateinamerikas wird von Fintech-Apps, E-Commerce-Wachstum und Content-Streaming-Plattformen angeführt. Diese Anwendungen erzeugen große Mengen an strukturierten und unstrukturierten Daten. Echtzeit-Transaktionsverarbeitung, Personalisierungs-Engines und Content-Delivery benötigen Hochgeschwindigkeitsspeicher. Der Markt verzeichnet eine steigende Nachfrage nach NVMe-basierten Lösungen und Edge-Caching. Programme zur finanziellen Inklusion und mobiles Banking treiben Investitionen in sichere Backend-Speicher voran. E-Commerce-Plattformen streben nach regionaler Datenlokalisierung und Compliance. Streaming-Dienste setzen Edge-Knoten ein, um lokalisierten Content schneller bereitzustellen. Dies verstärkt die Notwendigkeit für verteilten Speicher mit niedriger Latenz in wichtigen Metropolenclustern. Speicheranbieter sehen die Region als vielversprechendes Potenzial.

- Zum Beispiel verarbeitet Nubank in Brasilien über 1 Milliarde Transaktionen monatlich und nutzt eine Hochleistungs-Speicherarchitektur, die Berichten zufolge NVMe-basierte Systeme verwendet, um eine Latenz von unter einer Millisekunde über seine digitalen Banking-Plattformen zu erreichen, wie in den technischen Infrastruktur-Updates für 2025 beschrieben.

Cybersecurity- und Datensouveränitätsvorschriften treiben die Entwicklung von Onshore-Speichern voran

Stärkere Datenschutzrahmen in lateinamerikanischen Ländern drängen Unternehmen dazu, sensible Daten lokal zu speichern. Regierungsmandate für souveräne Cloud und Compliance im öffentlichen Sektor erfordern zertifizierte Speicherumgebungen. Regulierungsstandards wie LGPD in Brasilien und Habeas Data in Kolumbien erfordern strenge Kontrolle über den Datenzugriff. Unternehmen müssen Backup- und Disaster-Recovery-Mechanismen implementieren, um Audit-Anforderungen zu erfüllen. Der lateinamerikanische Rechenzentrums-Speichermarkt passt sich durch lokalisierte Angebote mit End-to-End-Verschlüsselung an. Anbieter bieten jetzt compliance-fähigen Speicher, der auf finanzielle, rechtliche und gesundheitliche Arbeitslasten zugeschnitten ist. Dies schafft eine nachhaltige Nachfrage nach Investitionen in Infrastrukturen im Land. Compliance-Bereitschaft ist nun ein zentrales Auswahlkriterium.

Markttrends

Migration von traditionellen Speicher-Modellen zu softwaredefinierten und Cloud-nativen Plattformen

Unternehmen in Lateinamerika ersetzen veraltete Speichersysteme durch flexiblere, softwaredefinierte Alternativen. Softwaredefinierter Speicher (SDS) unterstützt Automatisierung, Skalierbarkeit und hardwareunabhängige Abläufe. Er passt sich der wachsenden Einführung containerisierter Workloads in der Region an. Cloud-nativer Speicher ermöglicht auch eine bessere Integration mit DevOps-Pipelines. Speicheranbieter integrieren KI-Funktionen für vorausschauende Wartung und Kapazitätsplanung. Der lateinamerikanische Markt für Rechenzentrumspeicher spiegelt einen Wandel hin zu programmierbarer Infrastruktur wider. Organisationen streben nach Agilität bei der Bereitstellung von Speicher, der an die Anforderungen von Anwendungen angepasst ist. SDS verbessert auch die Kosteneffizienz, indem es Steuer- und Datenebenen trennt. Der Markt entwickelt sich hin zu intelligenten, selbstheilenden Speichersystemen.

Erweiterung des Edge Computing schafft neue Nachfrage nach verteilten Speicherknoten

Edge-Computing-Einsätze nehmen zu, um latenzempfindliche Anwendungen wie IoT, intelligente Städte und autonome Logistik zu unterstützen. Brasilien, Mexiko und Chile investieren in regionale Hubs jenseits der Tier-1-Metropolen. Dieser Wandel erfordert Speicherknoten, die näher an den Datenquellen eingebettet sind. Verteilte Objektspeicherung, lokales Caching und robuste Systeme gewinnen an Bedeutung. Telekommunikationsanbieter platzieren Speicher gemeinsam mit 5G- und Glasfaserinfrastruktur. Der lateinamerikanische Markt für Rechenzentrumspeicher unterstützt diesen dezentralen Wandel, indem er Mikro-Rechenzentren und regionale PoPs ermöglicht. Diese Edge-Zonen hosten Echtzeitanalysen und Sicherheitsfunktionen. Dies treibt die Nachfrage nach kompakten, leistungsstarken Speichergeräten an.

Nachhaltigkeit und grüne Speicherinfrastruktur werden zu strategischen Unterscheidungsmerkmalen

Nachhaltigkeitsziele gestalten die Beschaffung in lateinamerikanischen Rechenzentren neu. Betreiber suchen energieeffiziente Speichersysteme mit geringem Stromverbrauch pro Terabyte. Die Einführung von Flash-Speichern steigt aufgrund der geringeren Wärmeerzeugung und höheren Datendichte. Anbieter fördern Kreislaufwirtschaftsmodelle durch Recycling und Upgrade-Programme für Speichergeräte. Umweltzertifizierungen beeinflussen jetzt die Ausschreibungen der Kunden. Unternehmen richten ihre Investitionen in Rechenzentren an ESG-Vorgaben aus. Der lateinamerikanische Markt für Rechenzentrumspeicher verzeichnet eine Nachfrage nach grünen Rechenzentren mit reduziertem CO2-Fußabdruck. Erneuerbare Energiequellen und intelligente Kühlung werden für Hyperscale-Einrichtungen zum Standard. Nachhaltigkeit ist zu einem Geschäftsfaktor geworden, nicht nur zu einem Compliance-Bedarf.

KI- und Analyse-Workloads treiben Investitionen in hochkapazitive, schnelle Speicher an

Lateinamerikanische Unternehmen erhöhen ihre Nutzung von KI-, maschinellen Lern- und Business-Intelligence-Tools. Diese Workloads erfordern schnellen Speicherzugriff, um Modelle zu trainieren und Inferenzläufe auszuführen. Flash-Arrays, NVMe-Laufwerke und GPU-fähige Speicherlösungen sind gefragt. Branchen wie Gesundheitswesen, Finanzen und Logistik skalieren ihre KI-Operationen. Der lateinamerikanische Markt für Rechenzentrumspeicher unterstützt diesen Trend mit hochdurchsatzfähigen, latenzarmen Systemen. Unternehmen bevorzugen skalierbaren Speicher, der sich in KI-Plattformen integrieren lässt. Prädiktive Analysen benötigen petabyte-skalierbaren, in Echtzeit zugänglichen Speicher. Anbieter bedienen dieses Segment mit gestuftem Speicher, KI-optimierten Dateisystemen und parallelen Datenpipelines.

Marktherausforderungen

Mangel an einheitlicher digitaler Infrastruktur und politische Lücken verlangsamen die Marktexpansion

Eine der größten Herausforderungen ist die ungleichmäßige Entwicklung der digitalen Infrastruktur in ganz Lateinamerika. Während Brasilien und Mexiko über fortschrittliche Einrichtungen verfügen, hinken viele Länder in Bezug auf Konnektivität und Datenregulierung hinterher. Diese Fragmentierung macht die regionale Bereitstellung und Einhaltung der Vorschriften für Unternehmen komplex. Betreiber von Rechenzentren stehen vor Schwierigkeiten, die Speicherarchitektur über Grenzen hinweg zu standardisieren. Der Markt für Datenspeicherung in Rechenzentren in Lateinamerika wird durch unterschiedliche rechtliche Rahmenbedingungen und inkonsistente Infrastrukturqualität eingeschränkt. Politische Lücken in Bezug auf Datenübertragung, grenzüberschreitenden Zugang und Notfallwiederherstellung schaffen betriebliche Risiken. Diese Probleme verzögern regionale Cloud-Einführungen und behindern eine nahtlose Speicherbereitstellung. Die Bewältigung der Fragmentierung erfordert regulatorische Harmonisierung und Investitionen in nationale Backbone-Netzwerke.

Hohe Einfuhrzölle, Währungsinstabilität und Kapitalbeschränkungen begrenzen die Bereitstellung

Hardware-Importe für die Datenspeicherung in Rechenzentren unterliegen in einigen Ländern hohen Zöllen, was die Einrichtungskosten erhöht. Lokale Beschaffungskanäle bleiben begrenzt, insbesondere für fortschrittliche Speichersysteme wie All-Flash-Arrays. Währungsabwertung und Inflation erhöhen die Unsicherheit bei den Investitionsausgaben. Viele regionale Akteure haben keinen Zugang zu langfristiger Finanzierung für Infrastruktur-Upgrades. Der Markt für Datenspeicherung in Rechenzentren in Lateinamerika wird durch begrenzte Lieferketten für Speicherkomponenten beeinflusst. Investoren suchen nach kostenoptimierten Modellen, um das Risiko zu minimieren. Diese Faktoren zwingen Betreiber dazu, Expansionen zu verzögern oder zu verkleinern. Lokale Fertigung und Finanzierungspartnerschaften sind erforderlich, um die Erschwinglichkeit und die Projektzeitpläne zu verbessern.

Marktchancen

Steigende Akzeptanz von KI, Fintech und 5G-Diensten schafft starke Nachfrage nach skalierbarem Speicher

Die wachsende digitale Wirtschaft Lateinamerikas bietet großes Potenzial für Speicherlösungen der nächsten Generation. KI-, 5G- und Fintech-Plattformen erfordern latenzarme, hochverfügbare Speicher. Betreiber können regional expandieren, indem sie sich an Investitionen in Telekommunikation und Hyperscaler anpassen. Der Markt für Datenspeicherung in Rechenzentren in Lateinamerika bietet Chancen in Flash-Systemen, Edge-Bereitstellungen und hybrider Cloud-Integration. Die Nachfrage wird in Tier-II-Städten und Cloud-Interconnect-Zonen steigen. Dienstleister, die flexible, lokale und konforme Speicherlösungen anbieten, werden an Bedeutung gewinnen.

Politikgetriebene digitale Souveränität und Bemühungen zur Datenlokalisierung fördern Investitionen in Onshore-Speicher

Regierungen in ganz Lateinamerika setzen strengere Gesetze zur Datenlokalisierung und digitalen Souveränität durch. Diese Richtlinien schaffen Möglichkeiten für zertifizierte Speichereinrichtungen, die auf sensible Arbeitslasten zugeschnitten sind. Unternehmen bevorzugen lokale Infrastrukturen, um Compliance-Anforderungen zu erfüllen. Der Markt für Datenspeicherung in Rechenzentren in Lateinamerika unterstützt dieses Bedürfnis durch inländische Ausbauten und souveräne Cloud-Initiativen. Betreiber, die DRaaS, Backup und sichere Verwahrung im Land anbieten, werden regulierte Branchen anziehen. Dieser Trend eröffnet sowohl für Greenfield- als auch für Brownfield-Speicherbereitstellungen Türen.

Marktsegmentierung

Nach Speichertyp

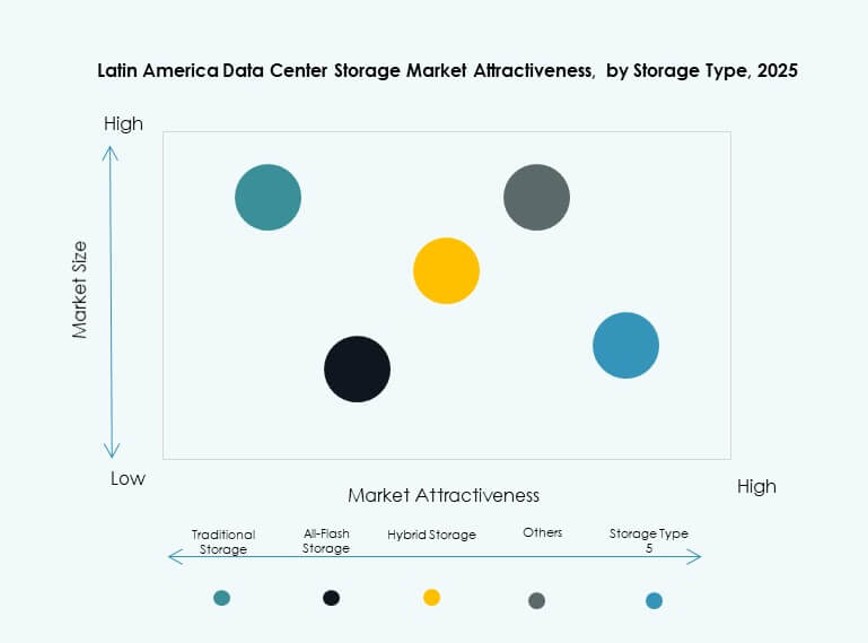

Traditionelle Speicherlösungen behalten ihre Relevanz, insbesondere in Legacy-Umgebungen mittelgroßer Unternehmen. Allerdings gewinnt hybrider Speicher an Boden aufgrund seiner Mischung aus Kosteneffizienz und Leistung. All-Flash-Speicher verzeichnet ein schnelles Wachstum in Finanzdienstleistungen und AI-intensiven Anwendungen, bei denen Latenz entscheidend ist. Andere, einschließlich objektbasierter Systeme, steigen in den Bereichen Content-Delivery und Überwachung. Der lateinamerikanische Markt für Datenspeicherzentren sieht hybriden Speicher als dominierenden Typ, da er Flexibilität über verschiedene Workloads hinweg bietet.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren die Bereitstellungslandschaft für geschäftskritische Workloads. Unternehmen schätzen ihre Zuverlässigkeit und Skalierbarkeit in zentralisierten Umgebungen. Network-attached Storage (NAS) ist bei Medien- und Content-Anbietern aufgrund der einfacheren Dateifreigabe beliebt. Direct-attached Storage (DAS) wird in kleineren Setups und Edge-Bereitstellungen verwendet. Der lateinamerikanische Markt für Datenspeicherzentren zeigt SAN als führende Bereitstellungsmethode, insbesondere in den Finanz- und Regierungssektoren.

Nach Komponente

Hardware macht den Großteil des Marktanteils aus, angetrieben durch die Nachfrage nach SSDs, Servern und Racks. Software wächst schneller, angetrieben durch die Einführung von SDS, Backup-Software und AI-basierten Management-Tools. Hardware-Upgrades sind häufig in Tier III+ Einrichtungen, während Software die Optimierung vorantreibt. Im lateinamerikanischen Markt für Datenspeicherzentren dominiert derzeit die Hardware, aber der Anteil der Software nimmt mit dem Übergang zu cloud-nativem Speicher zu.

Nach Medium

Solid-State Drives (SSD) gewinnen Marktanteile gegenüber Hard Disk Drives (HDD) aufgrund besserer Geschwindigkeit und Energieeffizienz. Band-Speicher existiert noch für langfristige Archivierung, insbesondere im öffentlichen Sektor und bei Anwaltskanzleien. Der Einsatz von SSDs wächst in den Bereichen Analytik, Streaming und Finanzoperationen. Der lateinamerikanische Markt für Datenspeicherzentren bevorzugt SSDs für leistungsintensive Anwendungsfälle, obwohl HDDs für Kaltlagerung relevant bleiben.

Nach Bereitstellungsmodell

Cloud-basierter Speicher steigt schnell an, unterstützt durch die Expansion von Hyperscalern und SaaS-Plattformen. On-Premises bleibt wichtig für compliance-intensive Branchen wie Gesundheitswesen und Regierung. Hybride Modelle werden von großen Unternehmen bevorzugt, die Kontrolle mit Flexibilität ausbalancieren. Der lateinamerikanische Markt für Datenspeicherzentren zeigt, dass hybride Bereitstellungen führend bei der Einführung sind, da sie Anforderungen an Latenz, Kontrolle und Skalierbarkeit erfüllen.

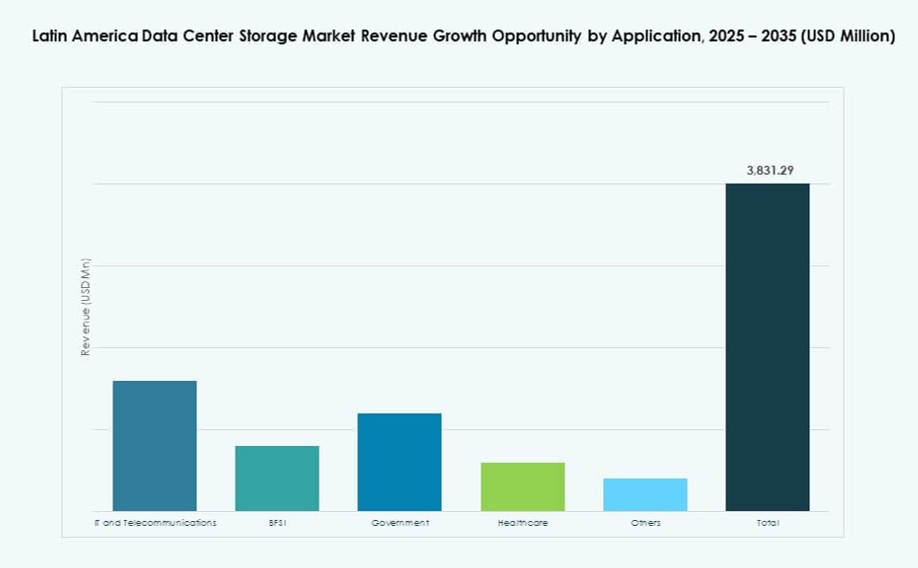

Nach Anwendung

IT und Telekommunikation führen bei der Einführung aufgrund von digitaler Transformation, 5G-Rollout und AI-Integration. BFSI folgt dicht dahinter, angetrieben durch das Wachstum von Fintech und digitalem Banking. Regierungs- und Gesundheitssektoren verlangen konforme und sichere Speicherlösungen, insbesondere mit nationalen Datenlokalisierungsrichtlinien. Der lateinamerikanische Markt für Datenspeicherzentren verzeichnet eine starke Aufnahme in den IT-, BFSI- und öffentlichen Sektorvertikalen, wobei Content und E-Commerce die breitere Nachfrage antreiben.

Regionale Einblicke

Brasilien hält den größten Anteil in der Region mit über 40% Marktbeitrag

Brasilien dominiert den Markt für Rechenzentrumspeicher in Lateinamerika mit einem Anteil von mehr als 40%. Es beherbergt Hyperscale-Cloud-Regionen von AWS, Google und Microsoft, was die Einführung von großflächigem Speicher ermöglicht. São Paulo bleibt aufgrund der starken Infrastruktur und der Konzentration von Unternehmen das primäre Zentrum. Regulatorische Verbesserungen und ESG-freundliche Richtlinien ziehen globale Investitionen an. Telekommunikations- und Finanzunternehmen in Brasilien sind wichtige Treiber für Unternehmensspeicher. Wachstum entsteht auch durch Smart-City-Projekte und 5G-verknüpfte Implementierungen.

- Zum Beispiel hat Telefônica Brasil (Vivo) seine Rechenzentren in São Paulo mit Hochleistungs-Flash-Speicher aufgerüstet, um den steigenden 5G-Verkehr und die Ausweitung digitaler Dienste in seinem Kernmetronetz zu unterstützen.

Mexiko und Chile tragen gemeinsam etwa 35% durch regionale Hubs und Cloud-Integration bei

Mexiko und Chile machen etwa 35% des regionalen Speichermarktes aus. Mexiko profitiert von der Nähe zu US-Cloud-Knoten, Fintech-Aktivitäten und staatlicher Digitalisierung. Querétaro entwickelt sich zu einem Rechenzentrumskorridor. Chile beherbergt die wichtigsten Cloud-Landing-Punkte und Unterseekabelverbindungen Südamerikas. Seine stabile Stromversorgung unterstützt hochdichte Implementierungen. Der Markt für Rechenzentrumspeicher in Lateinamerika sieht beide Länder als strategische Standorte für Edge- und latenzoptimierte Dienste.

Kolumbien, Argentinien und Peru repräsentieren aufstrebende Wachstumszentren mit lokalisierten Nachfrageprofilen

Kolumbien, Argentinien und Peru bilden das aufstrebende Cluster, das die verbleibenden 25% des Anteils beiträgt. Kolumbiens digitale Wirtschaft wächst mit der Nachfrage nach konformem Speicher im Finanz- und Gesundheitswesen. In Argentinien steigt die Cloud-Nachfrage in den Bereichen Bildung, Einzelhandel und Medien. Perus intelligente Infrastruktur und Regierungsprogramme fördern das Datenwachstum in städtischen Gebieten. Diese Länder bauen Tier-II- und Tier-III-Einrichtungen, um lokalisierte Backup-, Archivierungs- und KI-Workloads zu unterstützen. Dies schafft langfristiges Potenzial für Speicheranbieter und Infrastrukturinvestoren.

- Zum Beispiel eröffnete Claro Perú im Jahr 2023 ein Tier-III-Rechenzentrum in Lima im Wert von 50 Millionen US-Dollar, das in Zusammenarbeit mit Huawei entwickelt wurde. Die Einrichtung unterstützt die digitale Transformation und IoT-Anwendungen, wobei Huaweis OceanStor Dorado-Flash-Systeme weit verbreitet für Smart-City- und datenintensive Arbeitslasten in der gesamten Region eingesetzt werden.

Wettbewerbseinblicke:

- Ascenty

- Odata

- Scala Data Centers

- Huawei Technologies

- Hewlett Packard Unternehmen (HPE)

- Dell Technologies

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

Der lateinamerikanische Markt für Rechenzentrums-Speicherlösungen zeichnet sich durch eine Mischung aus globalen Marktführern im Bereich Speicherhardware und regionalen Colocation-Betreibern aus. Unternehmen wie HPE, Dell Technologies und IBM bieten umfassende Speicherinfrastruktur und Hybrid-Cloud-Lösungen an. Huawei und Lenovo erweitern ihre Hardware-Präsenz mit Hochleistungssystemen. Colocation-Spezialisten wie Ascenty, Odata und Scala führen in hyperskalierbaren Einrichtungen. Diese Firmen arbeiten mit Cloud-Anbietern und Speicherherstellern zusammen, um lokalisierte, konforme Speicherumgebungen bereitzustellen. Der Markt sieht einen zunehmenden Wettbewerb bei Flash-Systemen, softwaredefiniertem Speicher und Backup-Automatisierung. Anbieter differenzieren sich durch energieeffiziente Infrastruktur, Edge-Bereitstellungsfähigkeiten und Integration mit KI-Arbeitslasten. Er zieht weiterhin sowohl regionale Betreiber als auch globale Anbieter von Speicherlösungen an, die sich auf Compliance, Skalierbarkeit und regionale Arbeitslastoptimierung konzentrieren.

Neueste Entwicklungen:

- Im Dezember 2025 startete Actis TERRANOVA, eine neue Hyperscale-Rechenzentrumsplattform, um das digitale Wachstum in Lateinamerika zu beschleunigen, mit dem ersten Standort in Querétaro, Mexiko, der im ersten Quartal 2026 online gehen soll, und weiteren geplanten Standorten in Campinas, Brasilien.

- Im August 2025 startete ODATA, ein Unternehmen der Aligned Data Centers und der größte Rechenzentrumsanbieter Mexikos, sein viertes Hyperscale-Rechenzentrum, QR04, in der Nähe von San Miguel de Allende in Querétaro, Mexiko.

- Im Juli 2025 kündigte Ascenty, ein führender Betreiber von Rechenzentren in Lateinamerika, eine Investition von 300 Millionen R$ (55 Millionen US-Dollar) in seine fünfte Einrichtung in São Paulo, SPO05, an, die sich über 40.000 qm erstreckt und 47 MW unterstützt, um Cloud- und KI-Arbeitslasten angesichts der wachsenden regionalen Nachfrage zu unterstützen.