Zusammenfassung:

Der Markt für Datenspeicherzentren in Nepal wurde 2020 mit 62,55 Millionen USD bewertet und soll bis 2025 auf 110,43 Millionen USD und bis 2035 auf 234,67 Millionen USD wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 7,75 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Nepal 2025 |

USD 110,43 Millionen |

| Markt für Datenspeicherzentren in Nepal, CAGR |

7,75% |

| Marktgröße für Datenspeicherzentren in Nepal 2035 |

USD 234,67 Millionen |

Der Markt wird durch Nepals digitale Transformation, die zunehmende Internetdurchdringung und die Nachfrage nach sicherem Unternehmensspeicher angetrieben. Die Digitalisierung der Regierung, das Wachstum des Fintech-Sektors und der Ausbau von Telekommunikationsnetzen beschleunigen die Einführung moderner Speichertechnologien. Unternehmen suchen nach skalierbaren, energieeffizienten Systemen wie All-Flash-Arrays und softwaredefiniertem Speicher, um den Anforderungen der Arbeitslast gerecht zu werden. Investitionen in hybride Modelle nehmen zu, um Latenz, Compliance und Resilienz zu adressieren. Der Markt für Datenspeicherzentren in Nepal hat strategischen Wert für Investoren, die Konnektivität, souveräne Infrastruktur und Cloud-Wachstum unterstützen.

Das Kathmandu-Tal führt den Markt aufgrund seiner fortschrittlichen Netzwerk-Infrastruktur, Unternehmensdichte und Konzentration von Telekommunikations- und Regierungsknotenpunkten an. Die Region profitiert von carrier-neutralen Einrichtungen, Unterseekabel-Gateways und zuverlässiger Stromversorgung. Pokhara und Chitwan entwickeln sich zu regionalen Zentren mit verbesserter Konnektivität und Unternehmensnachfrage. Diese Standorte unterstützen Edge-Deployments und DRaaS-Lösungen. Das wachsende Infrastrukturangebot außerhalb des Tals deutet auf eine allmähliche Dezentralisierung des Datenspeicher-Ökosystems in Nepal hin.

Marktdynamik:

Markttreiber

Digitaler Vorstoß der Regierung und E-Governance treiben den Bedarf an Datenspeicherung in der öffentlichen Infrastruktur an

Die Regierung Nepals fördert aktiv die digitale Transformation durch Richtlinien, die E-Governance, nationale Identitätsdatenbanken und Steuerdigitalisierungsplattformen unterstützen. Diese Systeme erfordern eine robuste, skalierbare Speicherinfrastruktur für Datenkontinuität, Compliance und Echtzeit-Servicebereitstellung. Projekte im Rahmen des Digital Nepal Framework erfordern lokalisierte Speicher, um Souveränität zu wahren und schnelleren Zugriff zu gewährleisten. Die Akzeptanz von Public Cloud bleibt gering, was Behörden dazu veranlasst, sichere On-Premise- und Hybridlösungen zu entwickeln. Diese Veränderungen erhöhen die langfristigen Speicherausgaben in Ministerien und öffentlichen Dienststellen. Der Markt für Datenspeicherzentren in Nepal profitiert von dieser starken institutionellen Nachfrage nach Infrastrukturmodernisierung. Er ist zu einem Pfeiler der nationalen digitalen Resilienz geworden. Regierungsrechenzentren investieren auch in Backup- und Archivierungstechnologien, um Datenverluste zu verhindern. Diese zentralisierte Strategie treibt das Wachstum der Dateninfrastruktur in frühen Stadien in den Regionen voran.

- Zum Beispiel hat Nepals Nationales ID-Management-System bis Februar 2024 über 17 Millionen Bürger registriert und erfordert eine zentrale On-Premise-Datenspeicherung auf den Servern von Singha Durbar zur Wahrung der Souveränität, wie von Regierungsbeamten bestätigt.

Anstieg der mobilen Internetdurchdringung und des Verbrauchs digitaler Dienste treibt den Bedarf an Unternehmensspeicher

Das Wachstum der mobilen Nutzung verändert die Unternehmensdatenstrategie Nepals, da Millionen auf mobile Apps für Zahlungen, Lernen und Unterhaltung angewiesen sind. Unternehmen modernisieren ihre IT-Infrastruktur, um den steigenden Zustrom von Benutzerdaten zu bewältigen. Diese Veränderung umfasst die Integration skalierbarer Speicherplattformen zur Unterstützung von Datenbanken, CRM-Tools und kundenorientierten Plattformen. Mit mehr Unternehmen, die Edge-Plattformen und Echtzeitanalysen nutzen, steigt der Bedarf an Speicher mit geringer Latenz und hoher Verfügbarkeit. Viele Telekommunikationsanbieter und ISPs skalieren Colocation-Speicher, um den wachsenden regionalen Datenverkehr zu bedienen. Dies ermöglicht die Bereitstellung und das Caching von Inhalten näher bei den Endnutzern. Der Nepal Data Center Storage Market spielt nun eine Schlüsselrolle bei der Sicherstellung konsistenter Leistung und Datenzugänglichkeit. Telekommunikationsunternehmen setzen auch Flash-Arrays und Hybridsysteme ein, um Kernanwendungen zu optimieren. Die sich entwickelnden Verbrauchsmuster des Landes machen Unternehmensspeicher zu einem zentralen Bestandteil der digitalen Expansion.

- Zum Beispiel bediente Ncell bis Ende 2025 etwa 12,95 Millionen Abonnenten und erzielte über 52% seines Umsatzes aus mobilen Datendiensten. Laut NTA-Berichten stieg die Breitbandnutzung über das aufgerüstete Netzwerk von über 2.200 Türmen stark an, was Ncell dazu veranlasste, Edge-Caching-Speicher und lokale Verarbeitung zu implementieren, um latenz- und bandbreitensensible Arbeitslasten in ganz Nepal zu verwalten.

Banken-, Fintech- und Versicherungssektoren investieren in konforme und skalierbare Speicherinfrastruktur

Der BFSI-Sektor in Nepal digitalisiert seine Abläufe in rasantem Tempo, angetrieben durch die zunehmende Nutzung von Mobile Banking, QR-Zahlungen und UPI-basierten Diensten. Diese Transaktionen erzeugen sensible und umfangreiche Daten, die sichere, konforme Speichersysteme erfordern. Finanzinstitute übernehmen SAN- und NAS-Konfigurationen, um den Datenzugriff zu optimieren und die Latenz zu reduzieren. Altsysteme werden durch hybride Modelle ersetzt, die Cloud-Elastizität mit On-Premise-Kontrolle kombinieren. Backup und DRaaS gewinnen an Bedeutung, um regulatorische Vorgaben zu erfüllen und kontinuierliche Abläufe zu ermöglichen. Der Nepal Data Center Storage Market unterstützt diese Institutionen, indem er lokal verfügbare Systeme mit hoher Verfügbarkeit bietet. Dies hilft, die Abhängigkeit von externer Infrastruktur zu reduzieren. Diese Transformation ist entscheidend für den Aufbau von Verbrauchervertrauen in digitale Finanzplattformen. Der Speicherbedarf im Finanzsektor wird weiterhin ein dominanter Faktor für die Gesamtnachfrage bleiben.

Cloud-native Startups und IT-Dienstleister schaffen neue Nachfrage nach flexiblen Speicherlösungen

Das Tech-Startup-Ökosystem in Nepal wächst, unterstützt durch Inkubatoren und grenzüberschreitende Investitionen. Diese digital-nativen Unternehmen benötigen API-integrierte Speicherlösungen, die mit dem Nutzerwachstum und der App-Aktivität skalieren. Viele Startups arbeiten vollständig auf SaaS-Modellen, die Speicher erfordern, der DevOps, CI/CD-Pipelines und containerisierte Umgebungen unterstützt. Die Nachfrage nach NVMe, SSD-Arrays und softwaredefiniertem Speicher (SDS) wächst im gesamten Startup-Bereich. Cloud-basierte und hybride Modelle ermöglichen schnellere Anwendungsbereitstellungen und kosteneffizientes Skalieren. Hosting- und IT-Dienstleistungsunternehmen treiben ebenfalls die Speicheradoption voran, um KMUs und Regierungsbehörden zu unterstützen. Der Nepal Data Center Storage Market ermöglicht diese flexible Infrastruktur, indem er sowohl gemeinsame als auch dedizierte Speicherumgebungen unterstützt. Er wird zu einer grundlegenden Schicht für Innovation, Geschäftskontinuität und Echtzeit-Digital-Engagement. Der strategische Wert des Marktes wird mit dem Tech-Ökosystem weiter wachsen.

Markttrends

Verschiebung hin zu grünen Datenspeicherlösungen zur Bewältigung von Energieengpässen und Kohlenstoffzielen

Nepals begrenzte Energieverfügbarkeit und der Vorstoß in Richtung Nachhaltigkeit ermutigen Betreiber, energieeffiziente Speichersysteme zu übernehmen. Die Integration von SSDs und Flash-Speicher reduziert den Kühlbedarf und verbessert die Leistung pro Watt. Einrichtungen investieren in umweltfreundlichere Architekturen mit stromsparenden Controllern und intelligenten Energiemanagementfunktionen. Speicher-Kühllösungen werden durch passive oder flüssigkeitsbasierte Designs optimiert. Die Regierung fördert solarbasierte Backup-Systeme zur Stromversorgung von Edge-Speicherumgebungen. Die Nachfrage nach grünen Rechenzentrumszertifizierungen steigt, insbesondere bei öffentlichen Projekten. Der Nepal Data Center Storage Market richtet sich nach diesen umweltbewussten Praktiken, um Betriebskosten zu senken. Er positioniert den Markt als attraktive Option für impact-orientierte Investoren. Speicheranbieter bündeln jetzt Energiedashboards mit der Infrastruktur für eine bessere Überwachung.

Wachstum bei Disaster Recovery-as-a-Service (DRaaS) und Backup-Lösungen für Datenredundanz

Mit dem Anstieg von Cybersecurity-Bedrohungen und physischen Risiken wie Erdbeben priorisieren Unternehmen Offsite-Backups und Disaster-Recovery-Speicher. DRaaS-Angebote gewinnen an Popularität bei BFSI, Gesundheitswesen und Regierungsbehörden. Diese Dienste bieten kontinuierliche Replikation, automatisierte Failover und geografisch verteilte Backups. Organisationen bevorzugen lokale Anbieter für bessere Kontrolle und Einhaltung von Datenlokalisierungsrichtlinien. Bandspeicher wird in begrenztem Umfang für tiefes Archivieren aufgrund von Kostenvorteilen verwendet. SAN-Systeme mit Redundanz- und Failover-Funktionen werden in Kathmandu und großen Städten eingesetzt. Der Nepal Data Center Storage Market umfasst jetzt mehrere Anbieter, die gestufte Speicherpläne mit DRaaS bündeln. Es hilft Unternehmen, Betriebszeiten und regulatorische Bereitschaft aufrechtzuerhalten. Diese Trends tragen zu einem widerstandsfähigeren digitalen Ökosystem bei.

Anstieg von Content-Delivery-Plattformen treibt Edge-Speicherbereitstellung in Tier-2-Städten voran

Video-Streaming, E-Learning und Gaming-Plattformen expandieren außerhalb von Kathmandu, um neue Verbrauchergruppen zu erreichen. Dieser Inhaltsschub schafft Nachfrage nach verteiltem Edge-Speicher, der eine Lieferung mit niedriger Latenz gewährleistet. Telekommunikations- und CDN-Anbieter errichten Mikro-Rechenzentren näher an hochfrequentierten Zonen. Diese Setups erfordern kompakten, skalierbaren Speicher, der für schnelle Lese-/Schreibgeschwindigkeiten optimiert ist. NAS-Systeme und Objektspeicher werden verwendet, um zwischengespeicherte Inhalte und Echtzeit-Updates zu unterstützen. SSDs werden für IOPS-intensive Anwendungen bevorzugt. Der Markt für Datenspeicherzentren in Nepal expandiert geografisch und spiegelt dieses digitale Konsummuster wider. Speicheranbieter führen modulare Einheiten ein, die mit der lokalen Nachfrage skalieren können. Diese regionale Bereitstellung hilft, die Belastung der zentralen Infrastruktur zu reduzieren.

Erhöhte Akzeptanz von virtualisiertem Speicher für kosteneffiziente Infrastrukturmodernisierung

Unternehmen in Nepal setzen zunehmend auf Speicher-Virtualisierung, um die Nutzung zu maximieren und die Abhängigkeit von Hardware zu reduzieren. SDS-Plattformen ermöglichen eine zentrale Verwaltung und eine bessere Ressourcenzusammenführung über Abteilungen hinweg. Virtualisierung unterstützt die dynamische Zuweisung basierend auf der Arbeitslastintensität. Sie hilft, die anfänglichen CAPEX für KMUs zu minimieren und gleichzeitig eine Performance auf Unternehmensebene zu bieten. Mehrere Anbieter bieten Speicherdienste in Kombination mit hyperkonvergenter Infrastruktur an. Der Trend unterstützt eine agile Infrastrukturplanung und schnelle Bereitstellungszyklen. Der Markt für Datenspeicherzentren in Nepal spiegelt diesen Wandel durch eine erhöhte Nachfrage nach softwarezentrierten Modellen wider. Es hilft Rechenzentren, hybride Arbeitslasten effizienter zu verwalten. Dieser Trend wird sich voraussichtlich beschleunigen, da Unternehmen nach skalierbaren, wartungsarmen Lösungen suchen.

Marktherausforderungen

Begrenzte Infrastrukturbereitschaft und Stromzuverlässigkeit stellen große Einschränkungen für die Speichererweiterung dar

Nepal steht vor strukturellen Einschränkungen bei der Entwicklung von Hochkapazitäts-Rechenzentren, insbesondere außerhalb des Kathmandu-Tals. Eine unzuverlässige Stromversorgung und begrenzte Netzstabilität erhöhen die Abhängigkeit von Generatoren und steigern die Kosten für die Speicherbereitstellung. Hohe Grundstückspreise und unzureichende Zonierungsregulierung erschweren die Standortentwicklung. Viele Unternehmen zögern zu investieren, aufgrund der Komplexität, eine 24/7-Verfügbarkeit aufrechtzuerhalten. Bandbreitenbeschränkungen und Latenzzeiten beeinträchtigen auch die Leistung von cloudbasierten Speicherplattformen. Lokale Hardware-Lieferketten sind unterentwickelt, was zu einer Abhängigkeit von Importen und höheren TCO führt. Der Markt für Datenspeicherzentren in Nepal erlebt aufgrund dieser systemischen Lücken langsamere Skalierungszeiträume. Er muss diese Einschränkungen überwinden, um eine konsistente Servicebereitstellung zu gewährleisten. Ohne starke Infrastrukturunterstützung bleibt das langfristige Wachstum anfällig.

Fachkräftemangel und begrenztes Anbieter-Ökosystem beeinträchtigen Technologiereife und Innovation

Die IT-Belegschaft in Nepal entwickelt sich noch, mit einer begrenzten Anzahl von Fachleuten, die sich auf Datenarchitektur, Sicherheit und Betrieb spezialisiert haben. Dieser Mangel beschränkt die Geschwindigkeit, mit der fortschrittliche Speicherlösungen implementiert und gewartet werden können. Managed Services werden aufgrund eines Mangels an Anbietern, die Unternehmens-SLAs anbieten, kaum genutzt. Lokale Partner haben oft wenig Erfahrung mit hochdichten SANs, Flash-Arrays oder hyperkonvergenten Systemen. Unternehmen müssen sich auf regionale Berater oder ausländische Anbieter verlassen, was die Kosten und Integrationsverzögerungen erhöht. Der Markt für Datenspeicherzentren in Nepal fehlt ein robustes Partnernetzwerk für Unterstützung und Anpassung nach der Bereitstellung. Es verlangsamt Innovationszyklen und reduziert das Vertrauen in die Einführung neuer Architekturen. Die Überbrückung der Talent- und Anbieterlücke ist entscheidend für die langfristige Reife.

Marktchancen

Steigende Cloud-Lokalisierung und Datenhoheit-Mandate eröffnen Raum für inländische Speicheranbieter

Nepals sich entwickelnde regulatorische Landschaft ermutigt dazu, Daten innerhalb der nationalen Grenzen zu halten, was eine starke Nachfrage nach lokaler Datenspeicherinfrastruktur schafft. Dies unterstützt das Wachstum inländischer Cloud- und Colocation-Anbieter. Lokale Betreiber können durch latenzarme, konforme Speicherangebote, die auf die Bedürfnisse des öffentlichen Sektors und der BFSI zugeschnitten sind, Wert schaffen. Der Markt für Datenspeicherzentren in Nepal bietet eine bedeutende Chance für Frühstarter, die regionsspezifische Konfigurationen anbieten. Es ermöglicht Anbietern, Speicher mit Analytik- und Cybersicherheitsdiensten zu bündeln, um die Kundenbindung zu erhöhen.

Edge Computing und 5G-Einführung schaffen Raum für Mikro-Rechenzentren mit modularer Speicherung

Da Telekommunikationsunternehmen sich auf zukünftige 5G-Einführungen vorbereiten und der digitale Konsum außerhalb von Kathmandu wächst, gibt es eine klare Chance im regionalen Edge-Speicher. Kompakte, modulare Speichersysteme, die näher an den Endnutzern eingesetzt werden, können die Inhaltsbereitstellung, das lokale Caching und die Analytik unterstützen. Diese Setups werden in aufstrebenden digitalen Zonen wie Pokhara und Butwal entscheidend sein. Der Markt für Datenspeicherzentren in Nepal wird davon profitieren, dass Anbieter mobile, containerisierte Einheiten anbieten können, die auf Edge-Leistungsanforderungen zugeschnitten sind. Dieser Trend unterstützt schnellere Servicebereitstellung und Resilienz.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher hält den größten Anteil aufgrund seiner weit verbreiteten Nutzung in älteren Regierungs- und Banksystemen. All-Flash-Speicher wächst schnell aufgrund niedrigerer Latenz und höherer Leistung, insbesondere bei Unternehmens-Workloads. Hybridspeicher gewinnt an Aufmerksamkeit bei KMUs, die Flexibilität und Kostenkontrolle suchen. Der Markt für Datenspeicherzentren in Nepal bewegt sich in Richtung hybrider Modelle in mittelgroßen Einrichtungen und Managed-Service-Plattformen.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren aufgrund ihrer Skalierbarkeit und Leistung bei zentralen Unternehmens-Workloads. NAS-Systeme werden weit verbreitet für dateibasierte Speicherung in Medien, Bildung und Regierungsbehörden genutzt. DAS bleibt relevant für Einstiegsinstallationen und Edge-Setups. Der Markt für Datenspeicherzentren in Nepal zeigt eine starke Präferenz für SAN im Telekommunikations- und BFSI-Sektor, während die NAS-Akzeptanz in der öffentlichen IT-Modernisierung zunimmt.

Nach Komponente

Hardware hält den größten Anteil, angetrieben durch Investitionen in Racks, Gehäuse und SSD/HDD-Einheiten. Der Software-Sektor expandiert mit zunehmender Nutzung von SDS, Virtualisierung und Datenmanagement-Plattformen. Mit wachsender IT-Reife bündeln Anbieter sowohl Hardware als auch Management-Software, um vollständige Lösungen anzubieten. Der Markt für Datenspeicherzentren in Nepal sieht eine wachsende Nachfrage nach integrierten Plattformen, die beide Komponenten kombinieren.

Nach Medium

HDD führt den Markt an aufgrund von Erschwinglichkeit und seiner Nutzung in Archivspeicher. Die SSD-Akzeptanz nimmt in Hochleistungssystemen in den Telekommunikations- und Unternehmensbereichen zu. Bandspeicher hält einen minimalen Anteil und ist auf tiefgehende Backups in ausgewählten Institutionen beschränkt. Der Markt für Datenspeicherzentren in Nepal erlebt einen Wandel von HDD zu SSD für Echtzeitanwendungen und geschäftskritische Anwendungsfälle.

Nach Bereitstellungsmodell

On-Premises-Bereitstellung dominiert, angetrieben durch Kontroll-, Compliance- und Konnektivitätsbedenken. Cloud-basierte Modelle wachsen bei Startups und IT-Dienstleistern. Hybride Bereitstellungen werden von BFSI- und Gesundheitssektoren für Flexibilität bei der Arbeitslast erforscht. Der Markt für Datenspeicherzentren in Nepal wird mit der Verbesserung von Konnektivität und Bandbreite eine allmähliche hybride Einführung erleben.

Nach Anwendung

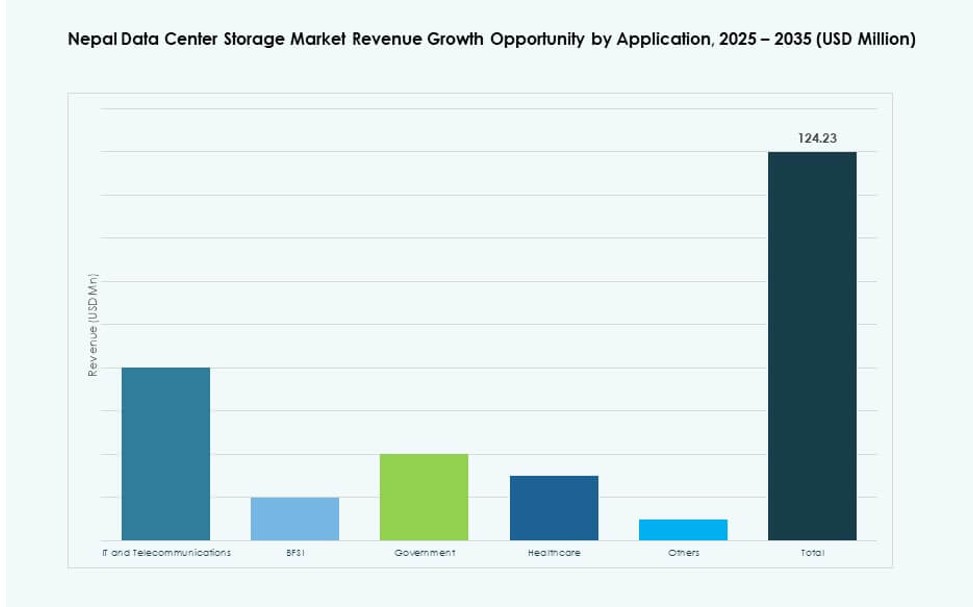

IT- und Telekommunikationssektoren führen beim Speicherverbrauch aufgrund wachsender Nutzerbasis und Content-Nachfrage. BFSI hält den zweitgrößten Anteil, angetrieben durch sichere, regulierte Datenverarbeitungsbedürfnisse. Regierungsprojekte und digitale Identitätsprogramme tragen stetig bei. Gesundheitswesen und andere Sektoren entstehen aufgrund digitaler Gesundheitsakten und sektorenweiter Modernisierung. Der Markt für Datenspeicherzentren in Nepal wird stark von Telekommunikations- und BFSI-Speichertrends beeinflusst.

Regionale Einblicke

Das Kathmandu-Tal führt den Markt mit über 60% Anteil aufgrund von Netzwerkdichte und institutioneller Präsenz an

Das Kathmandu-Tal bleibt die dominierende Unterregion im Markt für Datenspeicherzentren in Nepal und macht mehr als 60% des Gesamtanteils aus. Es beherbergt wichtige Telekommunikationszentren, staatliche Datenzentren, BFSI-Hauptquartiere und die führenden IT-Dienstleister des Landes. Die Region verfügt über eine bessere Stromversorgung, Glasfaseranbindung und Zugang zu Talenten. Die meisten neuen Speicherbereitstellungen, einschließlich SAN- und Hybrid-Cloud-Plattformen, konzentrieren sich aufgrund der Infrastrukturelle Vorteile auf Kathmandu. Das Tal fungiert auch als zentrales Backup- und DR-Zentrum für landesweite Arbeitslasten.

- Zum Beispiel baut Huawei ein primäres Datenzentrum für Nepal Telecom in Kathmandu, das im Januar 2025 über eine Absichtserklärung unterzeichnet wurde, zusammen mit einem 265 km entfernten Katastrophenwiederherstellungszentrum in Bhairahawa.

Pokhara und Chitwan aufstrebende Unterregionen mit wachsender digitaler Infrastruktur und Datenbedarf

Pokhara und Chitwan tragen gemeinsam etwa 25% zum Markt für Datenspeicherzentren in Nepal bei, unterstützt durch aufstrebende regionale Unternehmen und Technologieakzeptanz. Diese Städte haben in den letzten Jahren eine erhöhte Internetdurchdringung und E-Governance-Einführungen erlebt. Pokharas Bildungs- und Tourismussektoren benötigen Content-Speicherung und regionale CDN-Unterstützung. Chitwan profitiert von Digitalisierungsprogrammen im Gesundheitswesen und der Landwirtschaft. Beide Regionen ziehen mittelgroße Speicherbereitstellungen mit NAS- und Cloud-basierten Modellen an. Ihr Beitrag wird mit Dezentralisierungspolitiken steigen.

Andere Provinzen einschließlich Butwal, Biratnagar und Nepalgunj zeigen Wachstum in der Anfangsphase

Die verbleibenden Provinzen machen zusammen etwa 15% des Marktes für Datenspeicherzentren in Nepal aus. Dazu gehören Zonen wie Butwal, Biratnagar und Nepalgunj, wo die IT-Infrastruktur auf staatlicher Ebene und Telekommunikationsdienste verbessert werden. Lokale Regierungen etablieren grundlegende digitale Dienste, was die Nachfrage nach sicherem, Edge-fähigem Speicher antreibt. Allerdings verlangsamen Einschränkungen bei Strom, Land und qualifiziertem Personal das schnelle Wachstum. Diese Regionen repräsentieren langfristiges Potenzial für die Expansion von Mikro-Datenzentren und modulare Speicherangebote.

- Zum Beispiel bietet DataWorld mehr als 9 strategisch gelegene Datenzentren in ganz Nepal, einschließlich der Provinzgebiete, und stellt zuverlässige Speichernetzwerke bereit, wie in ihren Updates vom Dezember 2025 hervorgehoben wird.

Wettbewerbsfähige Einblicke:

- WorldLink Data Center

- Nepal Telecom Data Center

- NEC Corporation

- NetApp

- IBM Corporation

- Dell Technologies

- Quantum Corporation

- Cisco Systems, Inc.

- DataDirect Networks

- Hitachi Vantara

Der Markt für Datenspeicherzentren in Nepal zeichnet sich durch eine Mischung aus inländischen Betreibern und globalen Technologieanbietern aus. WorldLink und Nepal Telecom verankern das lokale Ökosystem mit Colocation- und Cloud-basierten Speicherlösungen, die auf die nationale Infrastruktur zugeschnitten sind. Globale Akteure wie NetApp, IBM und Dell bieten fortschrittliche Plattformen für Flash-, Hybrid- und softwaredefinierte Speicherlösungen an, die Unternehmens- und Telekommunikationskunden unterstützen. Cisco und DataDirect Networks ermöglichen leistungsstarke Implementierungen in BFSI- und IT-Workloads. Der Markt bleibt fragmentiert, konsolidiert sich jedoch um wertschöpfende Dienstleistungen wie DRaaS, NVMe-Einführung und SDS-Plattformen. Anbieter konkurrieren, indem sie lokalen Support, Integration mit Analysen und energieeffiziente Lösungen anbieten. Partnerschaften mit öffentlichen Einrichtungen und lokalen MSPs stärken die Markteinführungsstrategien. Er zeigt eine zunehmende Reife, angetrieben durch regulatorische Angleichung, Start-up-Nachfrage und Investitionen in hybride Architekturen.

Jüngste Entwicklungen:

- Im Juli 2025 verpflichteten sich die IFC zusammen mit der Standard Chartered Bank Nepal Limited, 29 Millionen US-Dollar in WorldLink Communications und deren Tochtergesellschaft Data World Limited zu investieren, um Glasfasernetze und Datenzentren in ganz Nepal auszubauen, mit dem Ziel, die digitale Kluft zu überbrücken und das Wirtschaftswachstum zu fördern.

- Im Februar 2025 eröffnete WorldLink Communications ein neues 3,5-MW-Datenzentrum in Chandragiri, Kathmandu, mit 520 Racks und carrier-neutralen Operationen, um den wachsenden Speicherbedarf Nepals zu unterstützen.

- Im Januar 2025 unterzeichnete Huawei eine Absichtserklärung mit Nepal Telecom zum Bau eines primären Datenzentrums in Kathmandu für NPR 484 Millionen (3,5 Mio. USD) und eines Notfallwiederherstellungszentrums in Bhairahawa.