Zusammenfassung:

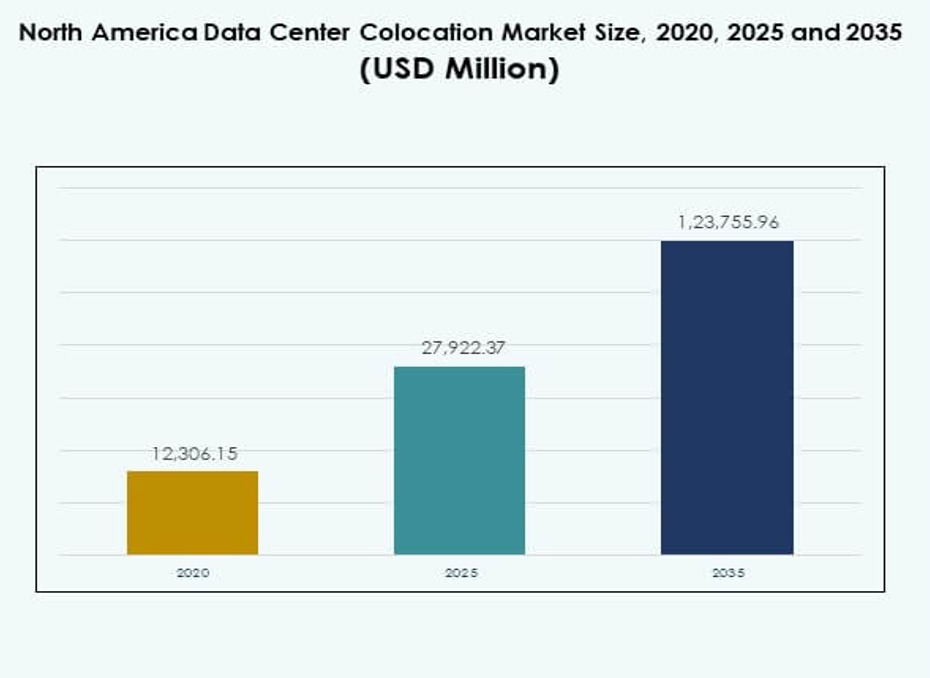

Der Markt für Colocation-Rechenzentren in Nordamerika wurde 2020 auf 12.306,15 Millionen USD geschätzt und soll bis 2025 auf 27.922,37 Millionen USD anwachsen. Bis 2035 wird ein Wert von 123.755,96 Millionen USD erwartet, bei einer CAGR von 15,98 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in Nordamerika 2025 |

USD 27.922,37 Millionen |

| Markt für Colocation-Rechenzentren in Nordamerika, CAGR |

15,98% |

| Marktgröße für Colocation-Rechenzentren in Nordamerika 2035 |

USD 123.755,96 Millionen |

Der Markt wird durch die schnelle Einführung von Cloud-Technologien, die Integration von KI und die Entwicklung von Edge-Infrastrukturen angetrieben. Unternehmen investieren in skalierbare Colocation-Einrichtungen, um die digitale Transformation zu unterstützen. Sie spielen eine strategische Rolle bei der Reduzierung von Investitionsausgaben, der Verbesserung der Betriebseffizienz und der Einhaltung von Vorschriften zur Datensouveränität. Innovationen in der Hochleistungsrechnertechnik, fortschrittliche Kühlung und Interconnection-Ökosysteme steigern die Wettbewerbsfähigkeit und ziehen starke institutionelle Investitionen an.

Die USA führen den Markt mit bedeutenden Hyperscale-Aktivitäten und robuster Unternehmensnachfrage an. Kanada entwickelt sich zu einem nachhaltigen Rechenzentrumshub, unterstützt durch erneuerbare Energiequellen und günstige Vorschriften. Mexiko verzeichnet ein stetiges Wachstum durch den Ausbau der Telekommunikation und die Entwicklung städtischer Infrastrukturen. Diese Faktoren schaffen ein starkes regionales Gleichgewicht und stärken die Führungsrolle Nordamerikas im globalen Colocation-Markt.

Markttreiber

Starke Beschleunigung bei der Cloud-Einführung und KI-gesteuerte Infrastruktur-Expansion

Die schnelle Einführung von Cloud-Technologien und KI-Workloads treibt die Nachfrage nach großflächiger Colocation in ganz Nordamerika an. Unternehmen priorisieren Netzwerke mit geringer Latenz und zuverlässigem Hosting, um geschäftskritische Workloads zu unterstützen. Dies ermöglicht es Unternehmen, ohne hohe Investitionen in eigene Infrastrukturen zu expandieren. Edge-Computing und 5G-Rollouts erhöhen den Bedarf an skalierbarer Kapazität. Investoren sehen diese Einrichtungen als stabile Vermögenswerte, die vorhersehbare Renditen liefern. Die digitale Transformation in den Bereichen Banken, E-Commerce und Fertigung beschleunigt die Bereitstellung. Hybrid-Cloud-Strategien drängen Unternehmen zu flexiblen Colocation-Modellen. KI-gesteuerte Plattformen und Hochleistungsrechnerknoten stärken die Betriebseffizienz.

- Zum Beispiel hat Equinix Block (ehemals Square) ermöglicht, den NVIDIA DGX SuperPOD, ausgestattet mit DGX GB200-Systemen, in den miteinander verbundenen Colocation-Zentren von Equinix im Jahr 2025 einzusetzen. Dies unterstützt verteilte KI-Workloads und bietet sichere, Multi-Cloud-Konnektivität für großflächige Finanzdaten, wie durch Ubers Transfer von 6,5 Petabyte über den Equinix Fabric Cloud Router für kosteneffiziente Datenbewegungen zwischen Clouds belegt wird.

Steigender Fokus auf die Integration erneuerbarer Energien und energieeffiziente Betriebsabläufe

Wachsende Nachhaltigkeitsvorgaben verändern die Strategien zur Energieversorgung in Rechenzentren. Betreiber nutzen erneuerbare Quellen wie Wind, Wasser und Solarenergie, um Emissionsziele zu erreichen. Dies verbessert die Kostenstruktur des Betriebs und stärkt die Markenvertrauenswürdigkeit bei Unternehmenskunden. Hyperscaler setzen langfristige CO2-Neutralitätsziele, die effiziente Colocation-Modelle begünstigen. Modulares Design, effiziente Kühlung und Flüssigimmersion-Lösungen reduzieren den Energieverbrauch. Rechenzentrumsbetreiber ziehen ESG-gesteuerte Investitionen durch messbare Emissionsreduktionen an. Stromabnahmeverträge sichern vorhersehbare Energiekosten. Fortschrittliche Überwachungssysteme ermöglichen eine bessere Ressourcenallokation und Kapazitätsplanung.

Schnelle Einführung der Modernisierung digitaler Infrastrukturen in verschiedenen Branchen

Die Modernisierung digitaler Infrastrukturen treibt große Investitionen in Automatisierung und softwaredefinierte Architekturen an. Unternehmen verlangen nach miteinander verbundenen Ökosystemen mit minimalen Ausfallzeiten und starken Sicherheitsrahmen. Dies ermöglicht es Unternehmen, Agilität zu bewahren und gleichzeitig IT-Overheads zu reduzieren. Die Migration von On-Premise- zu Colocation-Umgebungen verbessert die Netzwerkresilienz. Automatisierte Bereitstellung und intelligentes Workload-Management erhöhen die Betriebsgeschwindigkeit. Unternehmen benötigen Plattformen, die Multi-Cloud-Bereitstellungen mit integrierter Sicherheit unterstützen. Colocation-Anbieter stimmen Strategien mit sich entwickelnden Compliance-Anforderungen ab. Infrastruktur-Upgrades schaffen skalierbare Umgebungen, die Anwendungen der nächsten Generation unterstützen.

Strategische Investitionen von Hyperscale-Playern und institutionellen Fonds

Globale Hyperscaler und Investmentfonds investieren Kapital, um Colocation-Footprints zu erweitern. Ihre Beteiligung beschleunigt den Kapazitätsausbau und erhöht die Wettbewerbsfähigkeit des Marktes. Dies erhöht die Verfügbarkeit von Tier-3- und Tier-4-Einrichtungen, die Hochleistungsrechner unterstützen. Immobilien-Investment-Trusts und Infrastrukturfonds identifizieren Rechenzentren als widerstandsfähige Anlageklassen. Hyperscaler verfolgen Joint Ventures, um Netzwerkkonnektivität und Energieeffizienz zu kontrollieren. Investoren priorisieren Einrichtungen in der Nähe von Unternehmensclustern mit hoher Nachfrage. Strategische Allianzen verbessern die finanzielle Stabilität und beschleunigen die digitale Transformation. Langfristige Mietverträge bieten vorhersehbare Einnahmequellen.

- Zum Beispiel unterzeichnete Google im Juli 2025 eine 3 Milliarden USD schwere, 20-jährige Vereinbarung mit Brookfield Renewable Partners, um bis zu 3 Gigawatt (GW) Wasserkraftkapazität für seine US-Rechenzentren zu sichern, beginnend mit 670 Megawatt (MW) von den Dämmen in Pennsylvania bei Holtwood und Safe Harbor. Dies ist der weltweit größte Unternehmensvertrag über Wasserkraft, der Googles schnell wachsende KI-gesteuerte Operationen und kontinuierliche CO2-freie Energieversorgung im PJM-Netz unterstützt.

Markttrends

Integration von KI-gesteuerter Automatisierung und intelligentem Ressourcenmanagement

KI-basierte Überwachungsplattformen optimieren die Zuweisung von Strom, Kühlung und Bandbreite in Colocation-Einrichtungen. Prädiktive Analysen verbessern die Systemzuverlässigkeit und senken das Betriebsrisiko. Dies ermöglicht es Betreibern, hohe Verfügbarkeitsniveaus mit weniger manuellen Eingriffen aufrechtzuerhalten. Fortschrittliche Automatisierung beschleunigt die Bereitstellung für Unternehmenskunden. KI-gestützte Nachfrageprognosen helfen, Kapazitätsengpässe zu verhindern. Integrierte Managementplattformen reduzieren Komplexität und Kosten für Betreiber. Dieser Wandel positioniert Colocation-Einrichtungen als intelligentere, schlankere Infrastrukturzentren. Die Einführung autonomer Systeme definiert traditionelle Betriebs- und Servicebereitstellungsmodelle neu.

Erweiterung von Edge-Rechenzentren zur Unterstützung dezentraler Architekturen

Edge-Einrichtungen expandieren schnell, um verteilte Computing-Ökosysteme zu unterstützen. Unternehmen benötigen Infrastrukturen näher an den Nutzern, um die Anwendungsleistung zu verbessern. Dies reduziert Latenz und verbessert die Echtzeit-Datenverarbeitung. Die Edge-Erweiterung unterstützt Anwendungen in KI, AR und IoT. Kleinere, aber strategisch gelegene Einrichtungen ermöglichen flexible Bereitstellungen. Telekommunikationsbetreiber und Cloud-Anbieter investieren in Mikro-Rechenzentren, um der wachsenden Nachfrage gerecht zu werden. Die Edge-Einführung stärkt hybride Strategien, die Kern- und verteilte Netzwerke ausbalancieren. Dieser Trend verändert die Netzwerktopologie in großen und sekundären Städten.

Wachsende Rolle von Nachhaltigkeitszertifizierungen und grünen Standards

Nachhaltigkeitszertifizierungen wie LEED und ENERGY STAR beeinflussen das Design von Rechenzentren. Betreiber priorisieren erneuerbare Energiequellen, um grüne Compliance-Ziele zu erreichen. Dies treibt Investitionen in Einrichtungen mit niedrigem PUE und starken ESG-Credentials an. Kunden wählen Anbieter, die mit ihren CO2-Reduktionsverpflichtungen übereinstimmen. Versorgungsunternehmen und Regierungen bieten Anreize für nachhaltiges Bauen. Energieeffiziente Kühlung und Leistungsoptimierung stärken die Wettbewerbsposition. Grüne Standards helfen, langfristige Unternehmensverträge zu sichern. Dieser Trend verstärkt die strategische Rolle der Umweltverantwortung in der Infrastrukturplanung.

Steigende Akzeptanz von Hybrid- und Multi-Cloud-Bereitstellungsmodellen

Hybrid- und Multi-Cloud-Architekturen verändern die Infrastrukturstrategien von Unternehmen. Unternehmen bevorzugen Colocation für bessere Kontrolle und Flexibilität. Dies unterstützt die nahtlose Integration von privaten und öffentlichen Cloud-Plattformen. Einrichtungen mit reicher Interkonnektivität ermöglichen schnelleren, sicheren Datenaustausch. Unternehmen reduzieren Anbieterabhängigkeit und optimieren die Leistung. Cloud-Service-Anbieter arbeiten mit Colocation-Betreibern zusammen, um fortschrittliche Konnektivitätslösungen bereitzustellen. Dieser Wandel erhöht das Verkehrsvolumen durch carrier-neutrale Einrichtungen. Marktteilnehmer verbessern Netzwerke, um diese hybride Konnektivitätsevolution zu unterstützen.

Marktherausforderungen

Hohe Energiekosten und Stromversorgungsengpässe in Schlüsselregionen

Der Energieverbrauch bleibt eine der kritischsten betrieblichen Herausforderungen für Colocation-Anbieter. Die Strompreise schwanken in den nordamerikanischen Regionen und erhöhen das Betriebsrisiko. Dies übt Druck auf die Margen aus und begrenzt die Flexibilität in Preisgestaltungsmodellen. Begrenzungen des Stromnetzes verlangsamen die Expansion in energieintensiven Gebieten. Die Integration erneuerbarer Quellen erfordert Infrastruktur-Upgrades und Maßnahmen zur Netzstabilität. Energieverträge benötigen langfristige Verpflichtungen, die die Anpassungsfähigkeit reduzieren. Betreiber müssen steigende Kosten managen und gleichzeitig Nachhaltigkeitsziele erreichen. Der Markt für Colocation-Rechenzentren in Nordamerika steht vor zusätzlicher Komplexität bei der Sicherung zuverlässiger, kohlenstoffarmer Energiequellen.

Steigende Datenrisiken und regulatorische Compliance-Komplexität

Cybersecurity-Bedrohungen wachsen in Umfang und Komplexität und zielen auf miteinander verbundene Colocation-Umgebungen ab. Die Einhaltung von Datenschutzvorschriften in verschiedenen Staaten und Branchen erhöht die Kosten und Komplexität. Dies erfordert robuste Sicherheitsrahmen, häufige Audits und fortschrittliche Bedrohungsüberwachung. Multi-Tenant-Umgebungen sind aufgrund der gemeinsamen Infrastruktur höheren Risiken ausgesetzt. Strenge Anforderungen in Sektoren wie Finanzen und Gesundheitswesen erhöhen die Compliance-Belastung. Regulatorische Unterschiede zwischen den USA, Kanada und Mexiko erschweren den Betrieb. Betreiber müssen Skalierbarkeit mit Sicherheitsverpflichtungen ausbalancieren. Das Versäumnis, diese Risiken anzugehen, beeinträchtigt das Kundenvertrauen und die Marktpositionierung.

Marktchancen

Wachsende Nachfrage aus aufstrebenden Branchen und Unternehmens-Cloud-Umstellungen

Neue Sektoren wie autonomes Fahren, digitale Gesundheit und Fintech steigern die Nachfrage nach Colocation. Unternehmen priorisieren Infrastrukturen mit geringer Latenz, um datenintensive Anwendungen zu unterstützen. Dies schafft Expansionsmöglichkeiten für Anbieter in städtischen und sekundären Hubs. Fortschrittliche Analysen und Edge-Lösungen verbessern die Service-Differenzierung. Partnerschaften mit KI- und IoT-Unternehmen erhöhen die Netzwerkvielfalt. Unternehmen bevorzugen flexible Leasingmodelle, um hohe Kapitalausgaben zu vermeiden. Dieser strukturelle Wandel eröffnet langfristige Einnahmequellen für Betreiber. Das Marktwachstum stimmt mit den Zielen der digitalen Transformation von Unternehmen überein.

Regierungsanreize und Infrastrukturmodernisierungsprogramme

Bundes- und Landesprogramme fördern die Nutzung erneuerbarer Energien und Investitionen in digitale Infrastrukturen. Energieeffiziente Projekte ziehen durch Steueranreize und Zuschüsse Finanzierung an. Dies fördert die Entwicklung fortschrittlicher Tier-3- und Tier-4-Einrichtungen. Öffentlich-private Partnerschaften stärken die Konnektivität in unterversorgten Gebieten. Regulatorische Unterstützung verbessert das Geschäftsklima für Kapazitätserweiterungen. Colocation-Betreiber nutzen die politische Ausrichtung, um den Betrieb zu skalieren. Langfristige Infrastrukturplanung unterstützt schnellere Bereitstellungszyklen. Günstige politische Rahmenbedingungen erhöhen die Attraktivität von Investitionen in diesem Sektor.

Marktsegmentierung

Nach Typ

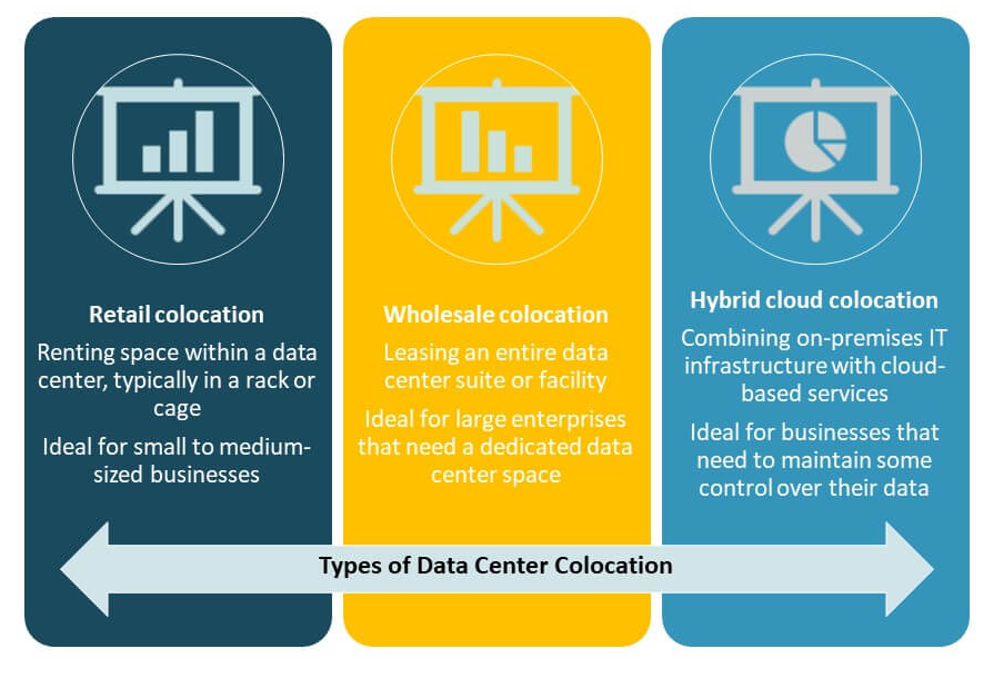

Retail-Colocation hält den dominierenden Anteil am Markt für Colocation-Rechenzentren in Nordamerika aufgrund seiner Flexibilität und der niedrigeren Einstiegskosten für Unternehmen. Es unterstützt die schnelle Bereitstellung für kleine und mittelständische Unternehmen. Wholesale-Colocation gewinnt an Bedeutung bei Hyperscale-Kunden, die dedizierten Raum und Strom suchen. Hybrid-Cloud-Colocation expandiert mit wachsenden Multi-Cloud-Strategien. Starke Interconnection-Dienste und skalierbare Kapazität treiben die Akzeptanz voran. Die Nachfrage nach Retail-Colocation ist am höchsten bei BFSI-, Gesundheits- und IT-Unternehmen.

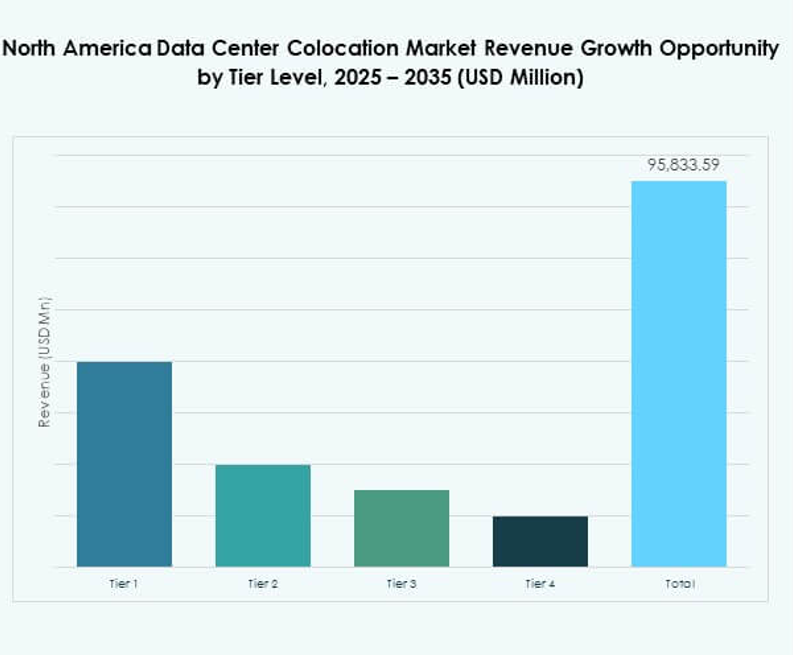

Nach Tier-Level

Tier-3-Einrichtungen dominieren den Markt für Colocation-Rechenzentren in Nordamerika mit einem signifikanten Marktanteil. Sie bieten hohe Verfügbarkeit und Kosteneffizienz für die meisten Unternehmensanwendungen. Tier-4-Einrichtungen wachsen schnell aufgrund der Hyperscale-Nachfrage nach geschäftskritischen Workloads. Tier-2 dient kleineren Bereitstellungen, die moderate Redundanz erfordern, während Tier-1 begrenzt bleibt. Wachsende Investitionen in zuverlässige Stromversorgung und Kühlung stärken die Wettbewerbsfähigkeit von Tier 3. Tier 4 zieht Investitionen von Cloud-Anbietern an, die fortschrittliche Resilienz suchen.

Nach Unternehmensgröße

Große Unternehmen führen den Markt für Colocation-Rechenzentren in Nordamerika mit dem höchsten Marktanteil an. Sie sind auf Colocation für Hochleistungsrechner und sichere Datenspeicherung angewiesen. KMU erweitern die Akzeptanz, da flexible Leasingmodelle die Infrastrukturbelastung reduzieren. Die wachsende digitale Transformation in verschiedenen Branchen fördert die Teilnahme von KMU. Große Unternehmen bevorzugen weiterhin Tier-3- und Tier-4-Standorte. KMU konzentrieren sich auf Retail-Colocation für kosteneffiziente und skalierbare Lösungen. Strategische Allianzen zwischen Betreibern und mittelständischen Unternehmen unterstützen dieses Wachstum.

Nach Endnutzerindustrie

Der IT- & Telekommunikationssektor dominiert den Markt für Colocation-Rechenzentren in Nordamerika mit starker Infrastrukturnachfrage. BFSI folgt dicht dahinter, angetrieben durch Compliance-Anforderungen und sichere Transaktionen. Der Gesundheitssektor erweitert seine Präsenz mit wachsender Telemedizin und digitalen Aufzeichnungen. Einzelhandel, Medien und Unterhaltungssektoren übernehmen Colocation, um E-Commerce und Streaming-Dienste zu unterstützen. Edge-Computing und die Bereitstellung mit geringer Latenz beschleunigen das Wachstum des Sektors. Auf