Zusammenfassung:

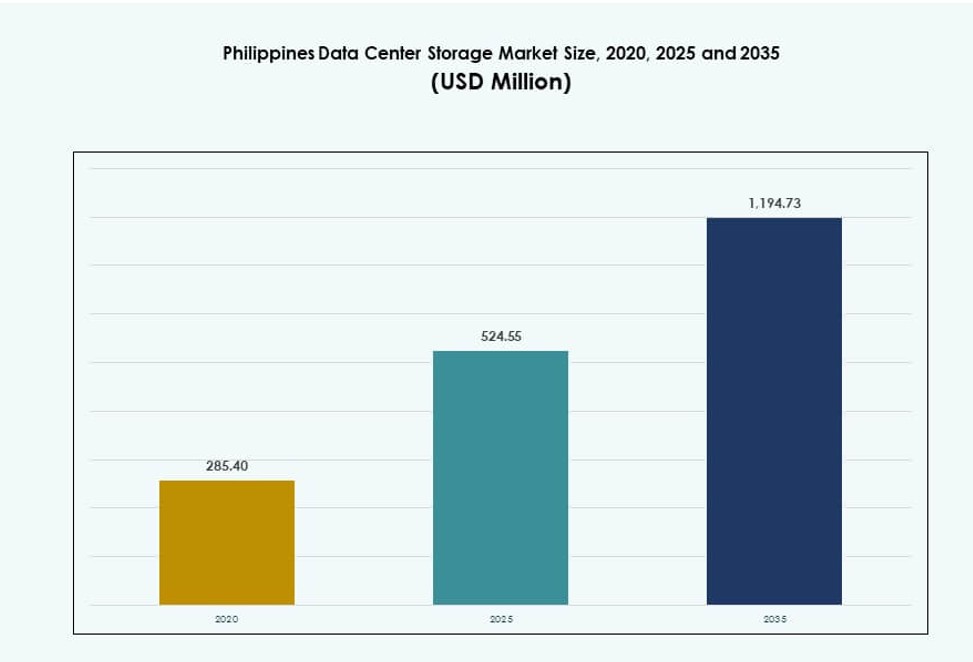

Der Markt für Rechenzentrumspeicher auf den Philippinen wurde 2020 auf 285,40 Millionen USD geschätzt und soll bis 2025 auf 524,55 Millionen USD und bis 2035 auf 1.194,73 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,49 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumspeicher auf den Philippinen 2025 |

524,55 Millionen USD |

| Philippinischer Markt für Rechenzentrumspeicher, CAGR |

8,49 % |

| Marktgröße für Rechenzentrumspeicher auf den Philippinen 2035 |

1.194,73 Millionen USD |

Der Markt entwickelt sich aufgrund der raschen Digitalisierung, der starken Migration von Unternehmens-Clouds und der Nachfrage nach latenzarmen, hochkapazitiven Speichersystemen. KI-Workloads, Smart-City-Programme und wachsende Fintech-Plattformen treiben die Modernisierung der Speicherinfrastruktur voran. Flüssigkeitsgekühlte und hochdichte Implementierungen nehmen in Colocation- und Hyperscale-Einrichtungen zu. Unternehmen investieren in skalierbare, energieeffiziente Speicherlösungen, um den sich entwickelnden Compliance- und Leistungsstandards gerecht zu werden. Speicher ist mittlerweile ein strategischer Enabler für operative Resilienz und digitale Wettbewerbsfähigkeit.

Metro Manila führt mit dem höchsten Anteil aufgrund seiner fortschrittlichen Konnektivität, der qualifizierten Arbeitskräfte und der Konzentration von Unternehmens- und Regierungsnachfrage. Cebu und Davao entwickeln sich zu sekundären Zentren, unterstützt durch verbesserte Glasfasernetze und lokale Infrastrukturinitiativen. Die regionale Expansion steht im Einklang mit Smart-City-Einführungen und erhöhter digitaler Aktivität in städtischen Zonen der zweiten Ebene. Diese Standorte gewinnen an Bedeutung bei der Unterstützung der nationalen Speicherkapazität und der Unternehmenskontinuität.

Marktdynamik:

Markttreiber

Digitale Transformation und steigende Unternehmens-Workloads in Schlüsselbranchen

Der Markt für Rechenzentrumspeicher auf den Philippinen expandiert aufgrund der steigenden Nachfrage aus den Bereichen BFSI, E-Commerce, Telekommunikation und Regierung. Unternehmen aktualisieren Altsysteme, um größere Datensätze zu verarbeiten und Compliance-Anforderungen zu erfüllen. Hochvolumige Speicher sind entscheidend, um digitale Transaktionen, Identitätsmanagement und datengesteuerte Entscheidungsfindung zu unterstützen. Edge-Computing-Initiativen erhöhen den Bedarf an lokalisierten Speichern im Einzelhandel, Gesundheitswesen und in der Logistik. Cloud-Service-Anbieter verbessern die Skalierbarkeit und Latenzleistung von Speichern. Der Markt spielt eine zentrale Rolle bei der Unterstützung der langfristigen nationalen IKT-Entwicklung. Er unterstützt die Notfallwiederherstellung, die Geschäftskontinuität und die Echtzeitanalyse im Unternehmensmaßstab. Wachsende öffentlich-private Partnerschaften verbessern auch die Bereitstellung von Dateninfrastrukturen in den Regionen. Die Nachfrage nach Speicher wird weiter durch regulatorische Vorgaben für Datenschutz und Lokalisierung angetrieben.

- Zum Beispiel verfügt die VITRO Sta. Rosa Hyperscale-Einrichtung von PLDT, die im Juli 2024 in Betrieb genommen und im April 2025 offiziell eröffnet wurde, über eine Kapazität von 50 MW und NVIDIA-gestützte GPU-Server. Sie unterstützt eine KI-bereite zentrale Speicherinfrastruktur für Bank-, Fintech-, Gesundheits-, Logistik- und Regierungsanwendungen, einschließlich Analytik und Notfallwiederherstellung.

Einsatz von KI-, 5G- und IoT-Technologien in Kernanwendungen

Die Einführung von KI treibt Unternehmen dazu an, Speichersysteme zu implementieren, die unstrukturierte Daten und Trainingsdaten effizient verarbeiten. Echtzeitanalysen, maschinelles Lernen und natürliche Sprachverarbeitung erfordern schnellere und leistungsfähigere Infrastrukturen. Der 5G-Ausbau in städtischen Zentren steigert die Anzahl der IoT-Geräte und Sensoren, die große Mengen lokalisierter Daten erzeugen. Sichere, latenzarme Speicher sind nun ein entscheidender Faktor für intelligente Fertigung, autonome Systeme und intelligenten Transport. Cloud-Speicheranbieter bieten KI-bereite Lösungen, die auf Branchen wie Fintech und Healthtech zugeschnitten sind. Der philippinische Markt für Datenspeicher profitiert von dieser Konvergenz, indem er Speicherplattformen der nächsten Generation bereitstellt. Diese Plattformen ermöglichen schnelles Skalieren und dynamische Ressourcenallokation. Unternehmen und Investoren sehen langfristigen Wert in Speicherdiensten, die KI-Lebenszyklus-Workloads unterstützen. Der Markt fungiert nun als zentraler digitaler Enabler für zukünftige Technologien.

Übergang zu hybriden Cloud-Modellen und softwaredefinierten Speicherumgebungen

Hybride Cloud-Strategien gewinnen bei großen Konzernen und mittelständischen Unternehmen an Bedeutung. Diese Modelle bieten Flexibilität, um Datenresidenz, Kosteneffizienz und Skalierbarkeit auszubalancieren. Speicherumgebungen umfassen jetzt softwaredefinierte Schichten für Virtualisierung, Automatisierung und Orchestrierung. Anbieter setzen containerfreundliche und mandantenfähige Speicherlösungen für dynamische Workloads ein. Dieser Wandel verbessert die Verwaltbarkeit, Sicherheit und Integration mit DevOps-Umgebungen. Unternehmen investieren in cloud-native Speicher, um kontinuierliche Bereitstellungspipelines zu unterstützen. Der philippinische Markt für Datenspeicher unterstützt hybride und Edge-to-Core-Workflows und steigert die Effizienz von CAPEX und OPEX. Er verbessert die Anpassungsfähigkeit an sich ändernde Compliance-, Workload- und Leistungsanforderungen. Speicheranbieter entwickeln Plattformen, die die Kontrolle über öffentliche und private Clouds vereinfachen. Diese Entwicklung unterstützt die digitale Resilienz von Unternehmen.

Regierungspolitik, Infrastruktur-Anreize und Integration lokaler Fertigung

Die Regierung hat steuerliche Anreize, PEZA-Akkreditierung und beschleunigte Genehmigungen für Dateninfrastrukturen eingeführt. Diese Initiativen ziehen globale Hyperscale-Akteure und regionale Colocation-Anbieter an. Sonderwirtschaftszonen bieten Zugang zu Strom, Land und Konnektivität zu reduzierten Kosten. Der philippinische Markt für Datenspeicher profitiert von diesen standortbezogenen Vorteilen und nationalen digitalen Prioritäten. Die aufkommende Integration mit der Elektronikfertigung erhöht die Verfügbarkeit lokalisierter Speicherkomponenten. Speicheranbieter bilden Allianzen mit Telekommunikations- und IKT-Unternehmen, um Joint Ventures zu gründen. Die Infrastruktur entwickelt sich weiter, um mit Datenschutz- und nationalen Cybersicherheitsrahmen übereinzustimmen. Das Vertrauen der Investoren steigt aufgrund von politischer Konsistenz und Nachfragevisibilität. Diese Treiber machen den Markt zu einer strategischen Wachstumszone für digitale Infrastrukturakteure.

- Zum Beispiel sind unter dem CREATE MORE Act Rechenzentrumsprojekte, die in Wirtschaftszonen registriert sind, für vier bis sieben Jahre von der Einkommensteuer befreit, gefolgt von einer speziellen Körperschaftssteuer von 5% oder verbesserten Abschreibungen, zusammen mit zollfreier Einfuhr von Kapitalausrüstung und nullbesteuerter Mehrwertsteuer auf lokale Einkäufe. Diese Anreize unterstützen direkt neue Investitionen in Speicher- und digitale Infrastruktur.

Markttrends

Steigende Hyperscale-Aktivität und Investitionen von globalen Cloud-Anbietern

Globale Cloud-Plattformen betreten den Markt durch direkte Bauten oder Partnerschaften mit lokalen Unternehmen. Diese Projekte umfassen Hyperscale-Campusse, carrier-neutrale Einrichtungen und modulare Speichersysteme. Anbieter priorisieren Standorte in der Nähe von Metropolen für Konnektivität und Stromzugang. Hyperscale-Investitionen treiben die Nachfrage nach großflächigen Speicherclustern mit hoher Fehlertoleranz an. Der philippinische Markt für Rechenzentrumsspeicher zieht strategische Investitionen für regionale Datenzentren an. Er stimmt mit den Zielen der Datenhoheit und der Latenzreduzierung in der APAC-Region überein. Cloud-native Speicherwerkzeuge und fortschrittliches Datenlebenszyklusmanagement werden eingesetzt. Diese Setups ermöglichen Multitenancy, Automatisierung und Integration mit Analysediensten. Die Präsenz von Hyperscale verändert die Kapazitätsplanung und Preisgestaltung auf dem Markt.

Einsatz von Edge-Speichersystemen zur Unterstützung von Initiativen zur digitalen Inklusion

Edge-Computing-Projekte expandieren auf abgelegene Inseln, ländliche Städte und Städte der zweiten Ebene. Telekommunikationsanbieter und ISPs installieren Mikro-Rechenzentren mit verteilten Speicherschichten. Diese Systeme helfen, Inhalte lokal für E-Learning, Telemedizin und E-Governance zu verarbeiten. Edge-Speicher reduziert die Abhängigkeit von entfernten Kerninfrastrukturen und verringert die Latenz für kritische Anwendungen. Der philippinische Markt für Rechenzentrumsspeicher unterstützt diesen Edge-Übergang durch kompakte, skalierbare Einheiten. Tragbare Speicherplattformen werden für Feldeinsätze und Katastrophenresilienz eingeführt. Lokale Regierungen und NGOs übernehmen Edge-Setups für Kontinuität in Notfällen. Das Wachstum von Satellitenbreitband und 5G stärkt die Anwendungsfälle für Edge-Speicher weiter. Der Markt verzeichnet eine Nachfrage nach robusten, containerisierten Speicherhardware.

Größerer Fokus auf grüne Speicherinfrastruktur und Energieoptimierung

Energieeffiziente Speicher gewinnen an Bedeutung als Reaktion auf steigende Stromkosten und Nachhaltigkeitsziele. Anbieter bieten Systeme mit hochdichten Laufwerken, Energiesparmodi und thermischer Überwachung an. Colocation-Anbieter bewerten jetzt die Energieverbrauchseffizienz (PUE) bei der Speicherbeschaffung. Der philippinische Markt für Rechenzentrumsspeicher integriert grüne Kühlung und SSD-intensive Architektur zur Lastoptimierung. Unternehmen migrieren zu Speichern mit Deduplizierung, Tiering und intelligenter Datenplatzierung. Diese Funktionen reduzieren den physischen Platzbedarf und den Kühlbedarf. Einrichtungen nutzen erneuerbare Energien und Energiegutschriften, wo verfügbar. Umweltzertifizierungen beeinflussen die Auswahl von Speicheranbietern. Der Wandel unterstützt ESG-Berichterstattung und grüne Finanzierung für große Käufer.

Erweiterung von sicherheitsorientierten Speicherlösungen angesichts wachsender Cyberrisiken

Cyber-Bedrohungen haben den Unternehmensfokus auf Datensicherheit und Backup-Lösungen erhöht. Die Nachfrage nach unveränderlichem Speicher, Ransomware-Schutz und luftdicht abgeschotteten Systemen steigt. Die Einhaltung von Datenschutzgesetzen zwingt Unternehmen dazu, ihre Backup- und Notfallwiederherstellungsinfrastruktur aufzurüsten. Der Markt für Datenspeicherzentren auf den Philippinen verzeichnet ein Wachstum bei sicheren Speichergeräten. Diese Lösungen umfassen verschlüsselte Laufwerke, tokenisierten Zugriff und Verhaltensüberwachung. Unternehmen bevorzugen Anbieter mit starken SLAs zur Datenintegrität und Reaktionsfähigkeit bei Sicherheitsverletzungen. Mehrschichtige Sicherheit und KI-basierte Anomalieerkennung werden zum Standard. Dieser Trend unterstützt das Marktwachstum in Sektoren wie BFSI und öffentliche Dienste.

Marktherausforderungen

Infrastruktur-Lücken und Bedenken zur Stromversorgung begrenzen die Bereitstellung von Speichersystemen

Begrenzte Tier-III+-Einrichtungen in sekundären Regionen verlangsamen groß angelegte Speicherbereitstellungen. Metro Manila beherbergt die fortschrittlichste Infrastruktur, aber Staus und Landknappheit erhöhen die Betriebskosten. Eine zuverlässige Stromversorgung und Backup-Systeme bleiben eine Herausforderung für Randstandorte. Der Markt für Datenspeicherzentren auf den Philippinen sieht sich Verzögerungen durch Genehmigungen, Zoneneinteilung und Engpässe beim Glasfaserausbau gegenüber. Speicherprojekte in Provinzgebieten erfordern hohe CAPEX für unterstützende Versorgungsunternehmen. Netzinstabilität in einigen Regionen erhöht Ausfallzeiten und das Risiko von Speichersystemen. Engpässe bei qualifizierten Infrastrukturauftragnehmern verzögern die Zeitpläne für Hyperscale-Projekte. Einrichtungen müssen übermäßig in Stromredundanz investieren, um Unternehmens-SLAs zu erfüllen. Diese Barriere beeinträchtigt die Rentabilität für neue Marktteilnehmer.

Hohe Importabhängigkeit und begrenzte Reife der lokalen Lieferkette

Der Markt ist stark von importierten Laufwerken, Controllern und Racks abhängig, was die Projektkosten und -zeiten erhöht. Die lokale Beschaffung von Speicherhardware bleibt begrenzt, und Vertriebskanäle fehlen an Skalierung. Währungsschwankungen und Versandverzögerungen beeinflussen Preise und Verfügbarkeit. Der Markt für Datenspeicherzentren auf den Philippinen kämpft darum, ein widerstandsfähiges Speicherhardware-Ökosystem aufzubauen. Der Support von Anbietern und RMA-Prozesse verzögern sich aufgrund von Offshore-Abhängigkeiten. Der Fachkräftemangel in softwaredefiniertem Speicher und Wartung beeinträchtigt ebenfalls die Akzeptanz. Die Logistikkosten sind höher im Vergleich zu regionalen Mitbewerbern wie Singapur und Malaysia. Begrenzte Lagerhaltung von Rechenzentrumskomponenten verlängert die Vorlaufzeiten für dringende Ersatzteile. Diese Probleme verlangsamen die Wettbewerbsfähigkeit des Marktes.

Marktchancen

Cloud-native und KI-optimierte Speicheranforderungen von digitalen Unternehmen

Unternehmen in den Bereichen Fintech, Gesundheitswesen und E-Commerce skalieren Datenanalysen und KI-Plattformen. Sie benötigen Speicherlösungen mit niedriger Latenz, hoher Durchsatzleistung und intelligenter Tiering. Der Markt für Datenspeicherzentren auf den Philippinen kann von diesem Wandel profitieren, indem er KI-bereite, cloud-integrierte Plattformen anbietet. Die Nachfrage nach S3-kompatiblem Objektspeicher und GPU-ausgerichtetem Speicher steigt. Startups und große Unternehmen erkunden beide Pay-as-you-go-Modelle für Flexibilität.

Digitalisierung des öffentlichen Sektors und E-Government-Systeme steigern den Speicherbedarf

Nationale IKT-Programme wie eGOV und digitale ID-Systeme erfordern sichere, skalierbare Speicherlösungen. Regierungsbehörden übernehmen On-Premise- und Hybridmodelle, um die Compliance zu erfüllen. Der Markt für Datenspeicherzentren auf den Philippinen verzeichnet öffentliche Beschaffungen für langfristige Archivierungs- und Bürgerdatenplattformen. Chancen liegen in gestuften Speicherlösungen, automatisierten Backups und sicheren Tresoren für Verteidigungs- und Gesundheitssektoren.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher bleibt weit verbreitet für strukturierte Arbeitslasten und kostengünstige Archivierung. All-Flash-Speicher gewinnt aufgrund seiner Geschwindigkeit und Zuverlässigkeit an Marktanteilen, insbesondere im Bank- und Telekommunikationssektor. Hybrid-Speicher führt den [Markt für Datenspeicherzentren auf den Philippinen] an, da er Leistung und Kosten ausbalanciert. Viele Unternehmen kombinieren HDD mit SSD in hybriden Arrays. Die Einführung von All-Flash wird am schnellsten wachsen aufgrund von digitalem Banking, KI und cloud-nativen Apps.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren große Rechenzentren aufgrund hoher Leistung und zentralisierter Verwaltung. Network-attached Storage (NAS) ist in mittelgroßen Unternehmens- und Regierungsumgebungen üblich. Direct-attached Storage (DAS) wird in Edge-Standorten und Altsystemen eingesetzt. SAN führt den [Markt für Datenspeicherzentren auf den Philippinen] an wegen seiner Skalierbarkeit und Geschwindigkeit. Die zukünftige Nachfrage nach NAS wird im Gesundheitswesen und Einzelhandel wachsen.

Nach Komponente

Hardware macht den größten Anteil aus, angetrieben durch die Nachfrage nach SSDs, Controllern und Gehäusen. Software gewinnt an Bedeutung, da mehr Organisationen Speicher-Virtualisierungs- und Automatisierungstools einsetzen. Speicherverwaltungs- und Überwachungstools werden mit Hardware gebündelt. Der [Markt für Datenspeicherzentren auf den Philippinen] zeigt starke Investitionen in Hochleistungsspeichergeräte. Softwaredefinierter Speicher wird voraussichtlich zunehmen, da Cloud- und Edge-Modelle wachsen.

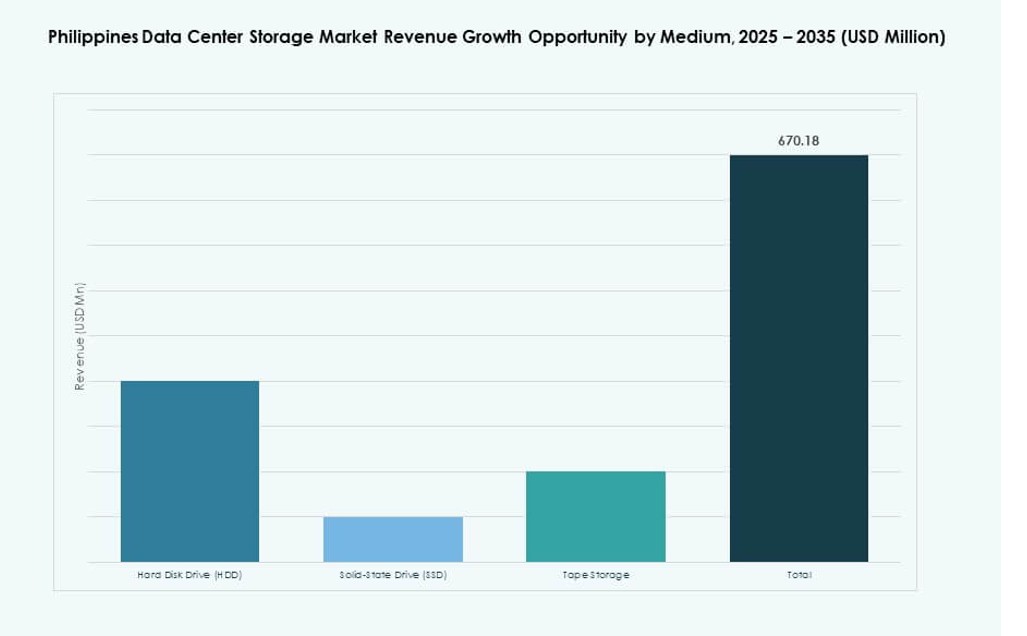

Nach Medium

Festplattenlaufwerke (HDDs) halten aufgrund der niedrigeren Kosten pro TB für Kaltlagerung immer noch den Großteil. Solid-State-Laufwerke (SSDs) wachsen schnell für geschäftskritische Anwendungen, die schnellen Zugriff und Haltbarkeit erfordern. Bandspeicher behält eine Nischenrolle in Archivierungs- und Backup-Lösungen. SSDs werden in Flash-Arrays und gestuften Systemen im [Markt für Datenspeicherzentren auf den Philippinen] bevorzugt. Hybride Bereitstellungen mit HDD- und SSD-Kombinationen expandieren ebenfalls.

Nach Bereitstellungsmodell

On-Premise-Bereitstellung führt aufgrund von regulatorischen Compliance- und Unternehmenssteuerungsanforderungen. Die Einführung von Cloud-basiertem Speicher wächst bei KMUs und Startups. Hybride Bereitstellung entwickelt sich zum flexibelsten Modell in Regierung und großen Unternehmen. Der [Markt für Datenspeicherzentren auf den Philippinen] unterstützt hybride Setups, die lokale Sicherheit mit Cloud-Skalierbarkeit verbinden. Dieses Modell ist ideal für Unternehmen, die Kosten, Kontrolle und Compliance ausbalancieren.

Nach Anwendung

IT und Telekommunikation führen die Speichernachfrage aufgrund von 5G, mobilem Datenwachstum und Cloud-Einführung an. BFSI folgt dicht mit der Nachfrage nach sicherer, schneller Transaktionsdatenverarbeitung. Regierung und Gesundheitswesen erhöhen digitale Arbeitslasten und steigern den Bedarf an lokalisiertem Speicher. Der [Markt für Datenspeicherzentren auf den Philippinen] sieht steigende Aktivitäten im E-Commerce, in der Logistik und im Bildungswesen. Die anwendungsbasierte Nachfrage verschiebt sich hin zu Leistung, Skalierung und Widerstandsfähigkeit.

Regionale Einblicke

Metro Manila hält 60% Anteil, treibt Kerninfrastruktur und Hyperscale-Projekte voran

Metro Manila ist das primäre Zentrum für den philippinischen Markt für Datenspeicherzentren und hält einen Anteil von 60%. Es bietet Konnektivität, Stromverfügbarkeit und Unternehmenskonzentration. Quezon City, Makati und Pasig führen bei Tier III+ Implementierungen. Multinationale Unternehmen bevorzugen die Region aufgrund von Compliance, Talenten und Betriebszeit. Colocation- und Cloud-Anbieter haben hier ihre regionalen Knotenpunkte. Investitionen in Speicher werden von den Sektoren Banken, Regierung und Technologie getrieben.

- Zum Beispiel betreibt VITRO, der Datencenter-Arm von PLDT, landesweit 11 Datencenter, darunter große Standorte in Metro Manila und das Flaggschiff VITRO Sta.

Zentral-Visayas und die Region Davao machen 25% aus mit wachsendem Edge-Deployments

Zentral-Visayas, insbesondere Cebu, und die Region Davao halten zusammen einen Marktanteil von 25%. Diese Gebiete ziehen den Bau von Edge-Datencentern aufgrund des steigenden Internetverkehrs und der Geschäftstätigkeit an. Die Speichersysteme hier unterstützen regionale Bildungs-, Gesundheits- und BPO-Ökosysteme. Der Ausbau der Glasfaserverbindungen und IT-Parks zieht neue Investitionen an. Der Markt profitiert hier von unterstützenden lokalen Richtlinien und qualifizierten Arbeitskräften.

Übriges Luzon, Mindanao und andere Inseln erfassen 15% durch Nischen- und Regierungsnachfrage

Kleinere Städte und abgelegene Provinzen machen 15% des Speichermarktes aus. Von der Regierung geführte Projekte zur digitalen Inklusion und Smart-City-Projekte sind wichtige Treiber. Speichersysteme werden in Katastrophenschutz-Zentren, digitalen Gesundheitseinheiten und lokalen Büros eingesetzt. Der [Philippines Data Center Storage Market] expandiert in diese Zonen durch robuste Edge-Deployments. Diese Regionen sind aufgrund von Konnektivitätsbeschränkungen auf cloud- und satellitengestützte Speicher angewiesen. Wachstumspotenzial besteht in Logistik, Verteidigung und öffentlichen Diensten.

- Zum Beispiel verbinden PLDT und andere Betreiber mehrere VITRO-Einrichtungen, regionale Rechenzentren und Kabel-Landestationen an Standorten wie La Union, Batangas und Digos, um staatliche E-Dienste, Katastrophenwiederherstellungsstandorte und öffentliche Dienstleistungsplattformen zu unterstützen und die Speicherung kritischer Daten außerhalb von Metro Manila als Teil einer verteilten nationalen Infrastruktur zu ermöglichen.

Wettbewerbsfähige Einblicke:

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- Huawei Technologies Co., Ltd.

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- ePLDT

- ST Telemedia Global Data Centres

- Beeinfotech PH

- Hitachi Vantara

Der philippinische Markt für Datenspeicherzentren zeichnet sich durch eine Mischung aus globalen Technologielieferanten und führenden inländischen Betreibern aus. Er wird durch aggressive Cloud-Erweiterung, Unternehmensdigitalisierung und Modernisierung des öffentlichen Sektors geprägt. Globale Unternehmen wie Dell, HPE, Huawei und IBM bieten End-to-End-Speicherinfrastrukturen in Flash-, Hybrid- und softwaredefinierten Umgebungen an. Lokale Akteure wie ePLDT und Beeinfotech PH dominieren im serviceorientierten Colocation-Bereich und integrieren Storage-as-a-Service in gebündelte Angebote. Der Markt ist wettbewerbsfähig in Bezug auf Metriken wie Latenz, Energieeffizienz, Datensicherheit und Gesamtkosten der Eigentümerschaft. Partnerschaften, Innovationen im Bereich Edge-Speicher und staatlich unterstützte IKT-Initiativen sind wichtige Unterscheidungsmerkmale. Anbieter passen Lösungen aktiv an, um den Gesetzen zur Datensouveränität zu entsprechen und lokalisierte Workloads zu unterstützen.

Neueste Entwicklungen:

- Im März 2025 eröffnete ST Telemedia Global Data Centres Philippines in Zusammenarbeit mit Vertiv, Dell Technologies und Novare Technologies den ersten Showroom für Flüssigkeitskühlungstechnologie des Landes. Die Einrichtung zeigt fortschrittliche Infrastrukturen, die für die Unterstützung von Hochleistungs- und KI-Workloads ausgelegt sind, und markiert einen Schritt in Richtung lokalisierter Bereitstellung von Speicher- und Wärmelösungen der nächsten Generation.

- Im Juni 2025 bestätigte Equinix den Abschluss der Übernahme der in Manila ansässigen Einrichtungen MN1, MN2 und MN3. Allein die Einführung von MN2 fügte etwa 500 Schränke hinzu und erhöhte die lokale Speicherkapazität erheblich für sowohl inländische als auch internationale Kunden, die auf den Philippinen tätig sind.

- Im März 2025 nahm Dell Technologies als Technologiepartner am Showroom für Flüssigkeitskühlung von STT GDC Philippines teil. Durch diese Zusammenarbeit positionierte Dell seine Server- und Speicherplattformen für hochdichte, flüssigkeitsgekühlte Bereitstellungen, um der wachsenden Nachfrage lokaler Unternehmen und Hyperscaler gerecht zu werden.

- Im Dezember 2024 schloss ST Telemedia Global Data Centres Philippines den strukturellen Rahmen seines STT Fairview 1 Campus in Quezon City ab. Mit einer prognostizierten IT-Kapazität von 124 MW bei vollständigem Ausbau soll es das größte Rechenzentrum des Landes werden und ein wichtiger Treiber für die zukünftige Nachfrage nach hyperskaligen Servern und Speichersystemen sein.