Zusammenfassung:

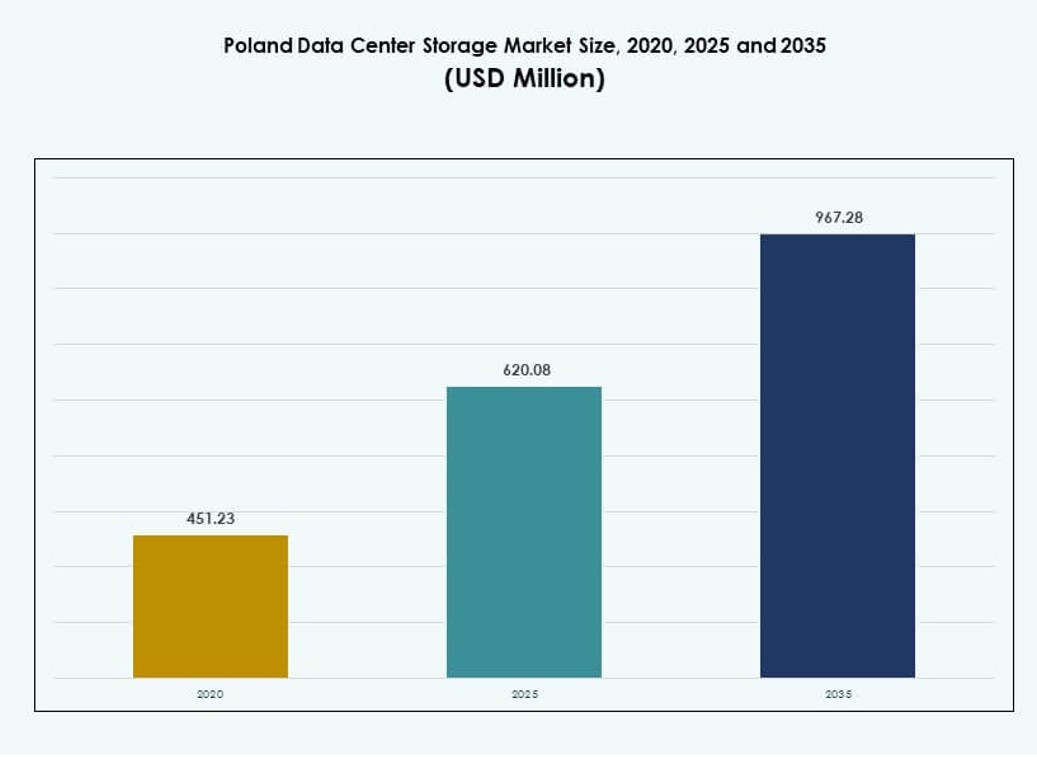

Der Markt für Datenspeicherzentren in Polen wurde 2020 mit 451,23 Millionen USD bewertet und soll bis 2025 auf 620,08 Millionen USD und bis 2035 auf 967,28 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 4,48 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Polen 2025 |

620,08 Millionen USD |

| Markt für Datenspeicherzentren in Polen, CAGR |

4,48% |

| Marktgröße für Datenspeicherzentren in Polen 2035 |

967,28 Millionen USD |

Der Markt entwickelt sich aufgrund der starken Nachfrage nach Hybrid-Speicher, wachsender Cloud-Integration und der Einführung von KI-intensiven Workloads. Unternehmen priorisieren softwaredefinierten Speicher und skalierbare Infrastrukturen, die IoT und Edge-Daten unterstützen können. Die zunehmende Digitalisierung in verschiedenen Sektoren führt zu Investitionen in Hochdurchsatz- und Niedriglatenz-Speicherplattformen. Diese Transformation ist strategisch für Unternehmen, die regulatorische Compliance und datenintensive Operationen verwalten. Investoren werden durch die IT-Talentbasis des Landes und das expandierende Hyperscale-Ökosystem angezogen.

Warschau führt den Markt aufgrund seiner dichten Netzwerkkonnektivität, Hyperscale-Aktivität und IT-Präsenz von Unternehmen an. Krakau und Breslau sind aufstrebende Regionen mit steigender Nachfrage von Startups, Forschungsinstituten und Industrieunternehmen. Sekundärstädte wie Danzig und Posen verzeichnen Edge-fokussierte Implementierungen, die die lokale Geschäftskontinuität und Echtzeitdienste unterstützen. Die regionale Expansion ist entscheidend für die Verbesserung von Latenz, Resilienz und Datensouveränität in verteilten Umgebungen.

Marktdynamik:

Markttreiber

Unternehmensdigitalisierung und steigende Datenmengen treiben die starke Nachfrage nach Speichererweiterung an

Unternehmen in ganz Polen beschleunigen die digitale Transformation und steigern die Nachfrage nach skalierbarem und sicherem Speicher. Daten aus ERP-, CRM-, KI-Analyse- und IoT-Systemen erfordern eine robuste Infrastruktur, die Leistung und Verfügbarkeit sicherstellt. Der Markt für Datenspeicherzentren in Polen gewinnt an Dynamik, da lokale Unternehmen veraltete Speicher durch hybride und cloud-native Systeme ersetzen. Die Modernisierung der Speicherinfrastruktur entspricht dem wachsenden Bedarf an Geschäftskontinuität, schnellerem Datenzugriff und Katastrophenwiederherstellungsfähigkeiten. Anbieter führen modulare Plattformen für flexible Bereitstellung und verbessertes Lebenszyklusmanagement ein. Branchen wie Einzelhandel, Logistik und Gesundheitswesen sind auf sichere Dateninfrastruktur angewiesen, um Compliance- und Leistungsziele zu erreichen. Die Datenmengen an der Edge steigen mit der Verbreitung von Smart Devices und Remote-Operationen. Speicherarchitekturen müssen nun verteilte Datenumgebungen unterstützen und gleichzeitig Geschwindigkeit und Datensouveränität gewährleisten. Unternehmen betrachten Speicher als strategisches Asset, das Innovation und operative Effizienz unterstützt.

- Zum Beispiel hat Orange Polska im Dezember 2023 15 Backbone-Verbindungen mit einer Kapazität von 400 Gbps in großen Städten wie Warschau und Krakau eingerichtet, die 40 % des gesamten Datenverkehrs für IoT und Unternehmensdatenströme abwickeln.

Cloud-Adoption treibt den Wandel hin zu flexiblen und softwaredefinierten Speicher-Modellen

Die Cloud-Adoption wächst weiterhin im Unternehmens- und öffentlichen Sektor in Polen und verändert die Anforderungen an Speicherinfrastrukturen. Viele Organisationen wechseln zu hybriden Modellen, die die Sicherheit vor Ort mit der Skalierbarkeit der Cloud kombinieren. Softwaredefinierter Speicher (SDS) hat an Popularität gewonnen, da er die Abhängigkeit von Anbietern reduziert und die Kontrolle verbessert. Der polnische Markt für Datenspeicherzentren spiegelt diese Übergänge mit steigenden Investitionen in SDS-Plattformen und cloudintegrierte Geräte wider. Unternehmen möchten die Kapazität nach Bedarf skalieren und gleichzeitig die Gesamtkosten optimieren. Speichersysteme müssen nun nahtlose Leistung über private und öffentliche Clouds hinweg bieten. Regierungsinitiativen für die Cloud und digitale öffentliche Dienste erweitern diesen Trend weiter. Innovationen in Orchestrierungswerkzeugen ermöglichen intelligentes Speicher-Tiering und automatisierte Richtlinien. Speicher ist zu einem entscheidenden Faktor für die Agilität und Reaktionsfähigkeit der Cloud in einem wettbewerbsintensiven digitalen Umfeld geworden.

Künstliche Intelligenz und datenintensive Workloads erhöhen den Bedarf an Hochleistungsspeicher

Die Einführung von KI, Big Data Analytics und maschinellem Lernen schafft eine neue Klasse von Speicherbedarf. Diese Workloads erfordern einen Zugriff mit niedriger Latenz, schnellen Durchsatz und fortschrittliche Datenmanagement-Fähigkeiten. Der polnische Markt für Datenspeicherzentren unterstützt diesen Wandel mit All-Flash- und Hybridsystemen, die auf Leistung optimiert sind. KI-gesteuerte Unternehmen benötigen Systeme, die eine Echtzeit-Datenbereitstellung gewährleisten, parallele Verarbeitung unterstützen und große Datenmengen effizient handhaben. Unternehmen investieren in NVMe-basierte Flash-Speicher, GPU-kompatible Plattformen und integriertes Caching, um diesen Anforderungen gerecht zu werden. Speicheranbieter reagieren mit speziell entwickelten Lösungen für KI-Training, Inferenz und Analytik. HPC-Workloads in Branchen wie Pharma, Finanzen und Fertigung treiben die Einführung skalierbarer, hochgeschwindigkeitsfähiger Speicherlösungen voran. Diese Nachfrage verändert die Beschaffungsmuster und begünstigt innovationsgetriebene Anbieter und maßgeschneiderte Bereitstellungsstrategien. Leistung spielt nun eine größere Rolle bei Speicherentscheidungen als traditionelle Kapazitätsmetriken.

- Zum Beispiel liefern NetApp AFF A900 Systeme bis zu 14,4 Millionen IOPS bei 1 ms Latenz in Cluster-Deployments, wie für Hochleistungs-KI-Workloads in europäischen Unternehmensumgebungen, einschließlich Polen, verifiziert wurde.

Compliance, Datensouveränität und Edge-Computing-Bedürfnisse verstärken Investitionen in lokale Infrastruktur

Organisationen müssen in Polen in allen Sektoren strenge Datenschutz- und Cybersicherheitsvorschriften einhalten. Lokale Datenspeicherung wird häufig durch Gesetze zu Finanzunterlagen, Gesundheitsdaten und Bürgerinformationen vorgeschrieben. Der polnische Markt für Datenspeicherzentren reagiert mit Lösungen, die sichere, konforme und standortspezifische Bereitstellungsoptionen bieten. Dieser Trend erhöht die Nachfrage nach lokalen Erweiterungen von Datenzentren und Backup-Systemen in der Nähe des Einsatzortes. Edge-Computing nimmt ebenfalls zu und treibt das Wachstum von Mikro-Datenzentren und regionalen Speicherknoten voran. Unternehmen in den Bereichen Logistik, Energie und Fertigung benötigen Edge-Speicher, die eine Echtzeit-Entscheidungsfindung unterstützen. Der regulatorische Druck fördert zudem die Einführung von Verschlüsselung, sicheren Zugriffskontrollen und auditfähigen Datenmanagementfunktionen. Unternehmen investieren in Systeme, die Leistung, Compliance und Kosten ausbalancieren. Anforderungen an die Datenlokalisierung unterstützen das langfristige Wachstum für Speicheranbieter mit regionaler Präsenz und branchenspezifischer Expertise.

Markttrends

Wachstum der Nachfrage nach Colocation-Speicher aufgrund steigender IT-Outsourcing durch Unternehmen

Polnische mittelständische Unternehmen bevorzugen zunehmend Colocation-Dienste, um die betriebliche Komplexität zu reduzieren und sich auf das Kerngeschäft zu konzentrieren. Dieser Wandel treibt die starke Nachfrage nach gemeinsamen Speicherplattformen mit unternehmensgerechter Sicherheit und Leistung an. Der polnische Markt für Datenspeicherzentren profitiert von Partnerschaften zwischen Colocation-Anbietern und Speicheranbietern. Colocation-Einrichtungen bieten nun integrierte Speicherpakete an, darunter SAN, NAS und Flash-Arrays, die auf gehostete Umgebungen zugeschnitten sind. Diese Dienste erfüllen wachsende Anforderungen an Compliance, Skalierbarkeit und Multi-Site-Backup. Unternehmen verlassen sich auf Service-Level-Agreements, um Betriebszeit und Zugriff sicherzustellen. Hyperscale-Colocation-Bereitstellungen fördern die Einführung zentralisierter Speichersteuerung und Remote-Orchestrierung. Colocation unterstützt auch grüne IT-Ziele, indem es die Infrastruktur konsolidiert und den Energieverbrauch optimiert. Dieser Trend prägt die Art und Weise, wie Speicher in modernen hybriden Umgebungen bereitgestellt, zugegriffen und verwaltet wird.

Entstehung von Cyber-Resilienz und unveränderlichen Speicherarchitekturen zur Abwehr von Ransomware

Cyber-Bedrohungen sind zunehmend ausgefeilter geworden, wobei Ransomware-Angriffe auf kritische Datenressourcen in allen Sektoren abzielen. Um dem entgegenzuwirken, setzen Unternehmen unveränderliche Speichersysteme ein, die Manipulation, Löschung oder Rücksetzung von Backups verhindern. Der polnische Markt für Datenspeicherzentren spiegelt diesen Trend mit wachsender Akzeptanz von WORM-Technologie (Write-Once, Read-Many) und luftgetrennten Backup-Geräten wider. Diese Lösungen gewährleisten die Geschäftskontinuität, indem sie Datenkopien von externen Bedrohungen isolieren und sichern. Unveränderlicher Speicher unterstützt auch Audit-Anforderungen und langfristige Aufbewahrungsrichtlinien. Managed Service Provider bieten cyber-resiliente Speicherpakete mit integrierten Wiederherstellungs-Workflows an. Unternehmen priorisieren Lösungen, die aktives Monitoring, automatisches Failover und sichere Versionierung kombinieren. Die Einführung dieser Architekturen verbessert die Wiederherstellungszeitziele und stärkt das Vertrauen auf Vorstandsebene in das digitale Risikomanagement.

Integration von KI und prädiktiver Analytik in Speicher zur Optimierung und Selbstheilung

Speicherplattformen integrieren jetzt KI, um die Bereitstellung, Kapazitätsplanung und Fehlerprognose zu automatisieren. Diese Funktionen helfen IT-Teams, den manuellen Aufwand zu reduzieren und die Systemzuverlässigkeit zu erhöhen. Der polnische Markt für Datenspeicherzentren bewegt sich in Richtung intelligenter Speicher mit integrierten Analyse-Dashboards und Prognosen zu Nutzungstrends. Anbieter bieten Lösungen mit maschinellen Lern-Engines an, die die Arbeitslastleistung optimieren und Anomalien erkennen. Selbstheilungsfähigkeiten sind in die Controller eingebettet, um dynamische Anpassungen und schnellere Problemlösungen zu ermöglichen. Unternehmen gewinnen Einblick in mehrstufige Umgebungen und optimieren Ressourcen basierend auf Nutzungsmustern. Diese intelligenten Plattformen reduzieren Ausfallzeiten und verbessern die Servicequalität. Speicher wird zu einer agileren und autonomeren Schicht im gesamten IT-Stack. Unternehmen schätzen diese Intelligenz sowohl für Kosteneinsparungen als auch für bessere Benutzererfahrungen.

Einführung von Kaltlager- und Archivierungssystemen für kosteneffiziente Langzeitaufbewahrung

Mit steigenden Datenmengen segmentieren Organisationen aktive und passive Datensätze klarer. Kaltlagersysteme bieten eine kosteneffiziente Aufbewahrung für selten abgerufene Daten wie Aufzeichnungen, Protokolle und juristische Dateien. Der polnische Markt für Datenspeicherzentren verzeichnet Wachstum bei Bandspeichern, Archiv-SSDs und objektbasierten Systemen, die die Langzeitaufbewahrung unterstützen. Finanzinstitute und öffentliche Einrichtungen führen die Einführung aufgrund von regulatorischen und Aufzeichnungsanforderungen an. Cloud-basierte Archivierungslösungen mit gestaffelten Preismodellen gewinnen ebenfalls an Bedeutung. Unternehmen integrieren Kaltlager in hybride Modelle, um Leistung und Kosten zu optimieren. Diese Staffelung hilft, den Energieverbrauch und den CO2-Fußabdruck zu reduzieren und unterstützt Nachhaltigkeitsziele. Speicheranbieter reagieren mit flexiblen Aufbewahrungsrichtlinien, Verschlüsselung und Compliance-Funktionen. Langzeitspeicherung wird zu einer strategischen Komponente der digitalen Governance und der Unternehmensfortsetzungsplanung.

Marktherausforderungen

Veraltete Infrastruktur und Budgetbeschränkungen begrenzen das Tempo der Speicher-Modernisierung in Unternehmen

Viele polnische Unternehmen verlassen sich immer noch auf veraltete Speichersysteme, denen es an Skalierbarkeit und Sicherheitsfunktionen mangelt. Diese veralteten Umgebungen begrenzen die Integration mit modernen Arbeitslasten und cloud-nativen Anwendungen. Der polnische Markt für Datenspeicherzentren steht vor Herausforderungen, da Unternehmen Schwierigkeiten haben, hohe Anfangsinvestitionen in neuere Plattformen zu rechtfertigen. Budgetbeschränkungen in KMU, insbesondere außerhalb großer Städte, behindern Upgrades und langfristige Planung. Anbieter stehen vor der Herausforderung, den ROI zu demonstrieren und Wertversprechen mit unmittelbaren Geschäftsergebnissen in Einklang zu bringen. Risiken bei der Systemmigration, einschließlich Datenverlust und Ausfallzeiten, verlangsamen ebenfalls die Modernisierung. Unternehmen mit knappen IT-Teams verzögern den Übergang, um laufende Operationen nicht zu stören. Begrenztes Bewusstsein für die Gesamtkostenvorteile von hybriden und softwaredefinierten Speicherlösungen verstärkt den Widerstand. Diese Faktoren schaffen eine ungleichmäßige Einführungskurve, die die nationale digitale Wettbewerbsfähigkeit beeinträchtigt.

Mangel an qualifizierten Arbeitskräften und Anbieterfragmentierung schaffen Barrieren für skalierbare Implementierung

Es gibt einen Mangel an Fachleuten, die in der Verwaltung von Speicherlösungen der nächsten Generation qualifiziert sind, insbesondere außerhalb der großen Technologiezentren. Diese Talentlücke verlangsamt die Bereitstellung komplexer Speicherlösungen und verringert die Zuverlässigkeit. Der polnische Markt für Rechenzentrumsspeicher muss den Bedarf an zertifizierten Spezialisten für SAN-, NAS-, SDS- und KI-integrierte Plattformen angehen. Die Fragmentierung der Anbieter schafft auch Integrationsherausforderungen, da Unternehmen Multi-Vendor-Lösungen mit unterschiedlichen Standards übernehmen. Mangelnde Interoperabilität erhöht die Kosten und verringert die Leistungskonsistenz. Unternehmen kämpfen damit, Anbieterbeziehungen zu verwalten und den Support über Produkte hinweg zu vereinheitlichen. Schulungen, Dokumentation und langfristige Wartung werden zu Engpässen beim Skalieren der Infrastruktur. Diese betrieblichen Schwierigkeiten schwächen die Kundenzufriedenheit und verlangsamen den breiteren Übergang zu widerstandsfähigen, leistungsstarken Speicherlösungen.

Marktchancen

Nachfrage nach Edge-Speicher und regionalen Mikro-Rechenzentren bietet neues Wachstumspotenzial

Edge-Computing expandiert in Polen mit Nachfrage aus Branchen wie Logistik, Einzelhandel und Fertigung. Diese Industrien benötigen lokalisierte Speicherlösungen für Echtzeitanalysen, IoT-Daten und latenzempfindliche Anwendungen. Der polnische Markt für Rechenzentrumsspeicher profitiert von steigenden Investitionen in Mikro-Rechenzentren, die regionale und branchenspezifische Bedürfnisse bedienen. Anbieter, die robuste, skalierbare Edge-Speicherlösungen anbieten, erlangen einen Wettbewerbsvorteil. Es eröffnet Möglichkeiten für Partnerschaften mit Smart-City-Projekten und Industrieautomatisierungszentren.

Wachsende Hyperscale-Investitionen und 5G-Einführungen treiben die Nachfrage nach Speicherlösungen der nächsten Generation an

Neue Hyperscale-Entwicklungen in Warschau und sekundären Städten bringen eine großflächige Nachfrage nach einheitlichen, leistungsstarken Speicherplattformen mit sich. Diese Implementierungen integrieren sich mit nationalen 5G-Einführungen, was fortschrittliche Cloud-, KI- und Remote-Operationen ermöglicht. Der polnische Markt für Rechenzentrumsspeicher ist gut positioniert, um vom erhöhten Bedarf an NVMe-, SDS- und container-nativen Speicherlösungen zu profitieren. Anbieter, die sich auf 5G-kompatible Architektur, Automatisierungs- und Orchestrierungstools konzentrieren, können Marktanteile von globalen und lokalen Akteuren gewinnen.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher hält einen bemerkenswerten Anteil, angetrieben durch Altsysteme in Regierungs- und Bankensektoren. Allerdings gewinnt All-Flash-Speicher aufgrund von Leistung und Energieeffizienz an Dynamik. Hybridspeicher führt in Sachen Flexibilität und bietet einen ausgewogenen Ansatz für Unternehmen, die auf moderne Systeme umstellen. Der polnische Markt für Rechenzentrumsspeicher zeigt eine steigende Akzeptanz von Hybridspeicher bei mittelständischen Unternehmen, die strukturierte und unstrukturierte Daten verwalten.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren aufgrund ihrer unternehmensgerechten Geschwindigkeit und zentralisierten Verwaltung. SANs werden in Finanz- und Telekommunikationssektoren bevorzugt, die einen konsistenten Durchsatz erfordern. Network-attached Storage (NAS) steigt bei KMUs und inhaltsgetriebenen Anwendungen. Direct-attached Storage (DAS) bleibt in Edge-Bereitstellungen relevant, wo Einfachheit und niedrige Kosten wichtig sind. Der Markt bewegt sich allmählich in Richtung flexibler, softwareverwalteter Modelle.

Nach Komponente

Hardware macht den Großteil der Ausgaben aus, angeführt von Investitionen in Flash-Arrays, Racks und Controller. Software wächst stetig mit der Nachfrage nach SDS, Analytik und Backup-Management-Plattformen. Der polnische Markt für Datenspeicherzentren zeigt eine klare Verschiebung hin zu integrierten Software-Hardware-Bundles, die Interoperabilität und Skalierbarkeit in hybriden Umgebungen gewährleisten.

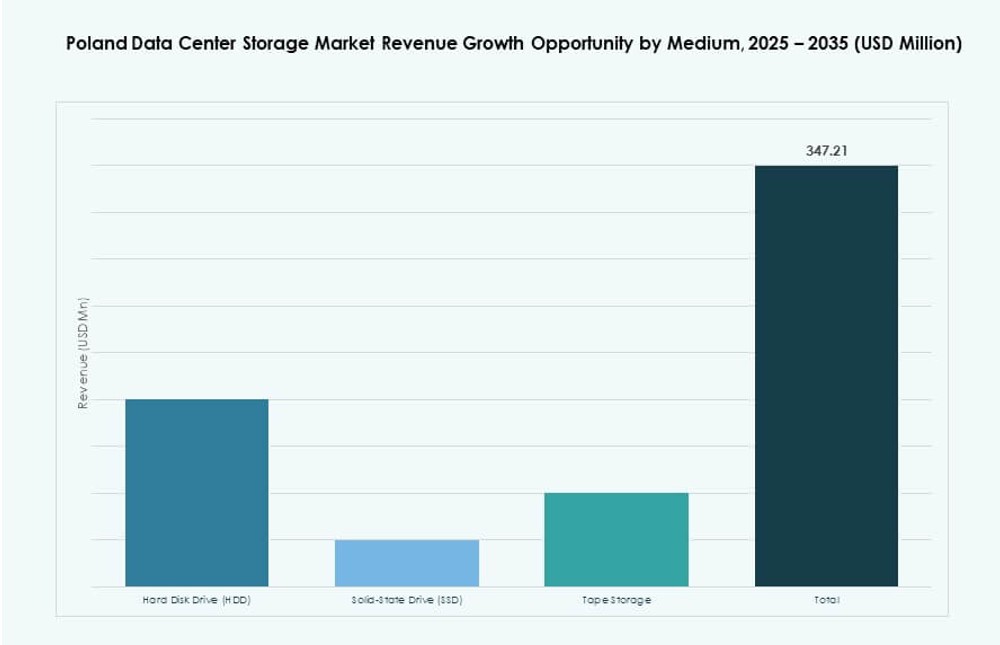

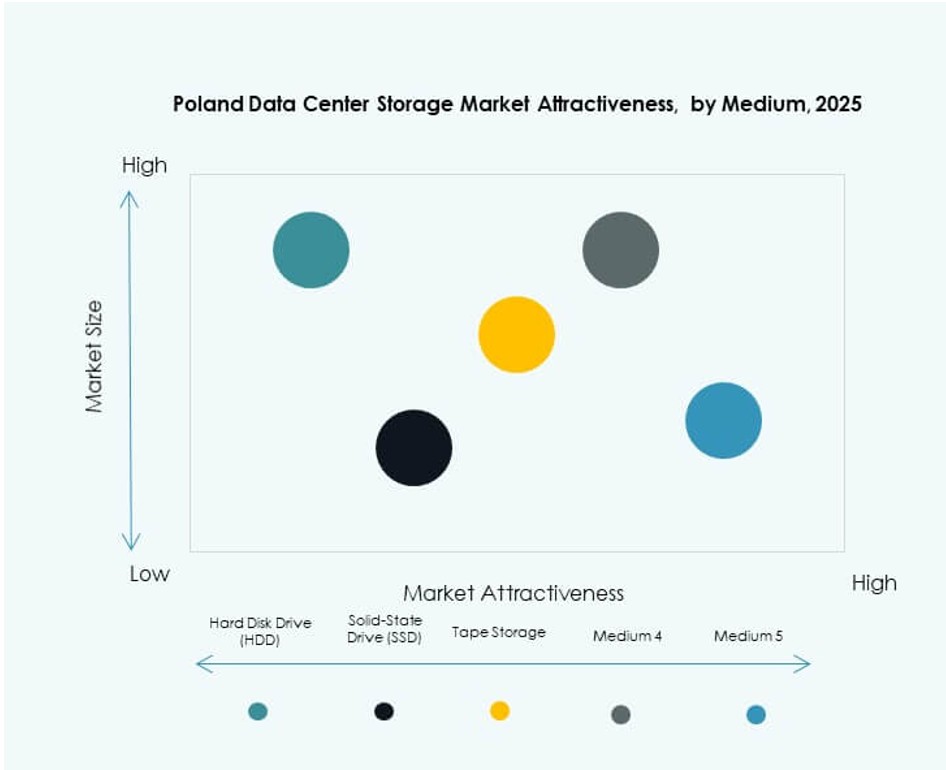

Nach Medium

Festplattenlaufwerke (HDD) werden nach wie vor weit verbreitet für kostengünstige Massenspeicherung, insbesondere in Archivaliensystemen, eingesetzt. Solid-State-Laufwerke (SSD) expandieren schnell in Anwendungen, die Geschwindigkeit und Energieeffizienz erfordern. Bandspeicher dienen weiterhin den langfristigen Backup-Bedürfnissen in Regierung und Gesundheitswesen. Der Markt verzeichnet ein wachsendes Deployment von SSDs in KI-, Videoüberwachungs- und Transaktions-Workloads.

Nach Bereitstellungsmodell

Cloud-basierte Modelle expandieren, angetrieben durch digitale Transformation und flexible Kostenstrukturen. On-Premises-Bereitstellung bleibt stark in regulierten Branchen, die Datenkontrolle erfordern. Hybride Modelle gewinnen im polnischen Markt für Datenspeicherzentren am meisten an Zugkraft, da sie Kontrolle, Kosten und Skalierbarkeit ausbalancieren. Unternehmen bevorzugen hybride Setups, die die Elastizität der öffentlichen Cloud mit der Sicherheit privater Speicher kombinieren.

Nach Anwendung

IT und Telekommunikation führen die Speichernachfrage aufgrund hoher Transaktionsvolumina und schneller Datenverarbeitungsanforderungen an. BFSI ist ein weiteres wichtiges Segment, getrieben durch regulatorische Compliance und sichere Kunden-Datenverarbeitung. Regierungsprojekte tragen erheblich zur Nachfrage bei, insbesondere für Archivierungs- und Bürgerdatensysteme. Gesundheitswesen und andere tragen durch digitales Imaging, Dokumentenmanagement und Telemedizin-Wachstum bei.

Regionale Einblicke

Warschauer Metropolregion dominiert mit über 60% Anteil aufgrund von Hyperscale-Aktivitäten

Warschau führt den polnischen Markt für Datenspeicherzentren mit einem Anteil von über 60% aufgrund des Hyperscale-Wachstums an. Die Region bietet die höchste Dichte an Netzwerkanbietern, Cloud-Plattformen und Colocation-Hubs. Globale Unternehmen wählen Warschau für primäre Infrastruktur-Deployments, unter Berufung auf starke Stromverfügbarkeit und carrier-neutrale Rechenzentren. Die Speichernachfrage hier wird durch Integration von Hybrid-Cloud, Digitalisierung des Bankwesens und Expansion der öffentlichen Cloud angetrieben.

- Zum Beispiel kündigte Microsoft im Februar 2025 eine Investition von 2,8 Milliarden PLN (700 Millionen USD) an, um seine bestehenden Rechenzentrumscampusse in der Nähe von Warschau bis Mitte 2026 zu erweitern und die Cloud- und KI-Rechenkapazität über drei physische Komplexe, die 2023 gestartet wurden, zu verbessern.

Wachstum in Krakau und Breslau durch Unternehmens- und akademische Expansion

Krakau und Breslau entwickeln sich zu wachsenden Speicherzentren mit zunehmender Unternehmens- und akademischer Nachfrage. Diese Städte profitieren von qualifizierten IT-Fachkräften, niedrigeren Betriebskosten und innovationsorientierten Volkswirtschaften. Die Speicherinfrastruktur wird erweitert, um lokale Startups, F&E-Zentren und Smart-Campus-Projekte zu unterstützen. Unternehmen in diesen Regionen investieren in hybriden Speicher, um agile Entwicklungs- und Remote-Kollaborationsmodelle zu unterstützen.

Tier-2- und Tier-3-Städte sehen Edge-Deployment angetrieben durch Industrie 4.0 und Einzelhandels-IT

Städte wie Łódź, Poznań und Gdańsk entwickeln sich zu Zielen für die Expansion von Edge-Datenzentren. Diese Märkte zeigen eine steigende Nachfrage nach lokalisiertem Speicher in den Bereichen Einzelhandel, Logistik und Fertigung. Der polnische Markt für Datenspeicher gewinnt in diesen Bereichen durch regionale Bereitstellungen an Bedeutung und unterstützt Echtzeit-Entscheidungssysteme. Industrielle Automatisierung und E-Commerce treiben den Bedarf an Speicherlösungen mit niedriger Latenz in diesen Standorten an.

- Zum Beispiel erhielt die polnische PIAST-AI-Fabrik, die im Poznań Supercomputing and Networking Center (PCSS) untergebracht ist, in den Jahren 2024–2025 etwa 125 Millionen US-Dollar (540 Millionen PLN) an kombinierten Fördermitteln von der polnischen Regierung und der Europäischen Kommission.

Wettbewerbseinblicke:

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Comarch

- Asseco

- Fujitsu Limited

Der polnische Markt für Datenspeicher zeichnet sich durch eine Mischung aus globalen OEMs und lokalen IT-Firmen aus, die in verschiedenen Speicherstufen, Bereitstellungsmodellen und Serviceintegrationen konkurrieren. Dell Technologies, HPE und IBM führen bei unternehmensgerechten Bereitstellungen mit hybriden, Flash- und Cloud-integrierten Angeboten. NetApp und Cisco bieten fortschrittliche Speicher-Netzwerke und SDS-Plattformen, die auf die Nachfrage nach Hyperscale und Colocation zugeschnitten sind. Huawei und Lenovo liefern skalierbare Systeme, die auf Leistung und Kosten optimiert sind. Lokale Akteure wie Asseco und Comarch bieten maßgeschneiderte Speicherlösungen, die auf die Anforderungen des öffentlichen Sektors und von KMU abgestimmt sind. Es zeigt sich ein steigendes Investment in NVMe, Cyber-Resilienz und Speicheranalysen, um den Anforderungen von KI-, Cloud- und Edge-Workloads gerecht zu werden. Der Markt belohnt Anbieter, die Infrastrukturzuverlässigkeit, Softwareintegration und regulatorische Compliance mit regionalem Service-Support kombinieren.

Neueste Entwicklungen:

- Im September 2025 startete Atman in Polen die erste Phase seines neuen Rechenzentrumscampus in Warschau. Das 14,4-MW-Gebäude ging in Betrieb und markiert einen bedeutenden Schub für die lokale Speicherinfrastruktur, wobei zwei weitere Rechenzentren folgen sollen.

- Im Februar 2025 investierte TSS in Anteile von Asseco Poland und etablierte eine strategische Partnerschaft durch eine Aktionärsvereinbarung, die Assecos Strategie unterstützt, proprietäre Software zu entwickeln und Akquisitionen zu verfolgen, während der Hauptsitz in Polen bleibt.