Zusammenfassung:

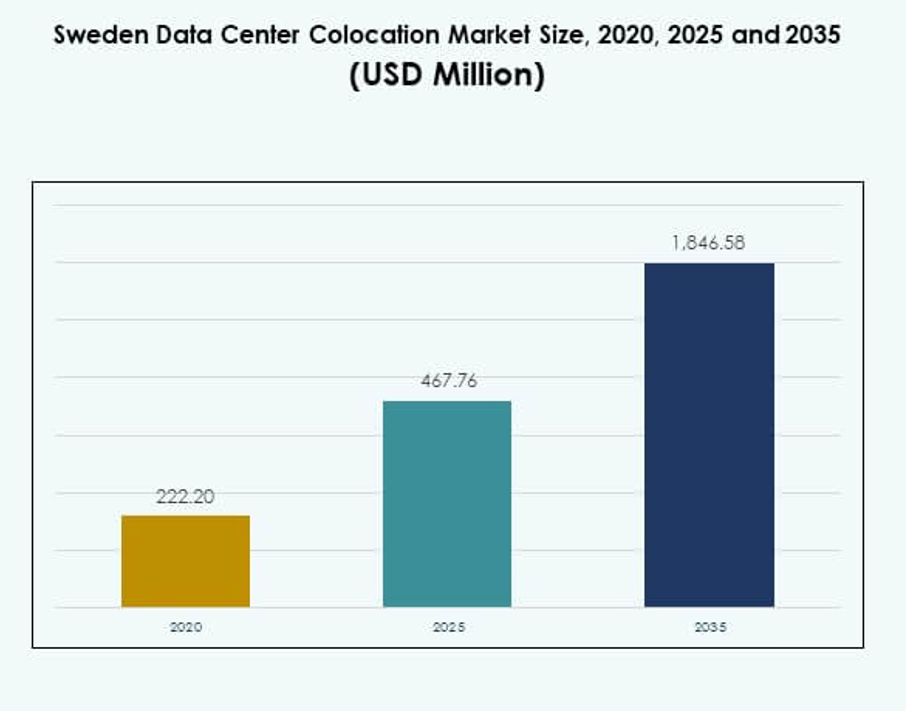

Der Markt für Colocation-Rechenzentren in Schweden wurde 2020 mit 222,20 Millionen USD bewertet und soll bis 2025 auf 467,76 Millionen USD und bis 2035 auf 1.846,58 Millionen USD wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,66 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in Schweden 2025 |

USD 467,76 Millionen |

| Markt für Colocation-Rechenzentren in Schweden, CAGR |

14,66% |

| Marktgröße für Colocation-Rechenzentren in Schweden 2035 |

USD 1.846,58 Millionen |

Der Markt expandiert durch die schnelle Einführung von Technologien, steigende Cloud-Migration und starke Nachfrage nach KI- und Edge-Computing-Integration. Er ist strategisch wichtig für Unternehmen und Investoren, die zuverlässige, latenzarme Infrastruktur mit nachhaltigen Energiequellen suchen. Unternehmen konzentrieren sich auf hybride und Multi-Cloud-Umgebungen, um die Leistung zu optimieren und Betriebskosten zu senken. Nachhaltigkeitsinitiativen, fortschrittliche Konnektivität und Interconnection-Ökosysteme stärken die Investitionsattraktivität des Marktes. Nordschweden führt den Markt aufgrund seiner reichlichen erneuerbaren Energien und niedrigen Betriebskosten an. Zentralschweden spielt eine wichtige Rolle, unterstützt durch Unternehmensaktivitäten und starke Konnektivität rund um Stockholm. Südschweden entwickelt sich zu einem Wachstumsknotenpunkt mit Infrastrukturausbau und Nähe zu Kontinentaleuropa. Dieses geografische Gleichgewicht stärkt die Position des Landes als wichtiger nordischer digitaler Infrastruktur-Hub und zieht sowohl regionale als auch globale Betreiber an.

Markttreiber

Schnelle Cloud-Migration und Einführung der nächsten Generation digitaler Infrastruktur

Der Anstieg der Cloud-Einführung verändert die IT-Infrastruktur von Unternehmen im Markt für Colocation-Rechenzentren in Schweden. Unternehmen wechseln von lokalen Einrichtungen zu skalierbaren, sicheren Colocation-Zentren, um den Betrieb zu optimieren. Dies unterstützt Flexibilität, verbessert die Netzwerkresilienz und verringert den Kapitalinvestitionsdruck auf Unternehmen. Große Hyperscale- und Unternehmenskunden suchen nach hochverfügbaren Umgebungen für KI- und IoT-Workloads. Die Integration erneuerbarer Energien stärkt die Energieeffizienz und stimmt mit Nachhaltigkeitszielen überein. Die strategische Lage in Nordeuropa zieht globale Investoren an. Interconnection-Ökosysteme und carrier-neutrale Einrichtungen steigern die Wettbewerbsfähigkeit. Der Wandel unterstützt nahtlose hybride und Multi-Cloud-Integration.

Strategischer Vorteil durch Schwedens Energieeffizienz und grüne Energieinitiativen

Schwedens reichhaltige erneuerbare Energiequellen, geringer CO2-Fußabdruck und starke Netzzuverlässigkeit bieten unschlagbaren Wert für Rechenzentrumsbetreiber. Die stabile Energieinfrastruktur des Landes unterstützt großflächige Colocation-Einsätze mit niedrigen Betriebskosten. Sie ermutigt Unternehmen, digitale Strategien mit Netto-Null-Emissionszielen in Einklang zu bringen. Regierungspolitiken begünstigen energieeffiziente Bauweise und Modernisierung, was die Region für globale Cloud- und Telekommunikationsunternehmen attraktiv macht. Reduzierte Energiekosten steigern die Wettbewerbsfähigkeit beim Hosting von Hochleistungsanwendungen. Der Zugang zu erneuerbarer Energie sichert langfristige betriebliche Stabilität. Internationale Unternehmen sehen den Markt als strategisches Zentrum für nachhaltige Dateninfrastruktur. Starke Energiepolitiken stärken das Investitionsvertrauen.

- Zum Beispiel nutzt das EcoDataCenter, das als klimapositiv zertifiziert ist und sich in Falun befindet, 100 % erneuerbare Energie, hauptsächlich Wasserkraft und Solarenergie. Seine Power Usage Effectiveness (PUE) wird in offiziellen Nachhaltigkeitsberichten mit unter 1,15 dokumentiert, was es zu einem der effizientesten Rechenzentren in Europa im Jahr 2025 macht.

Steigende Nachfrage nach Edge-Computing und Netzausbau treiben die Marktdurchdringung voran

Der wachsende Bedarf an Diensten mit geringer Latenz und Echtzeit-Datenverarbeitung treibt Unternehmen zur Colocation-Infrastruktur. Die Einführung von Edge-Computing in Schweden ermöglicht es Betreibern, KI, AR/VR, autonome Fahrzeuge und fortschrittliche IoT-Systeme zu unterstützen. Es gewährleistet eine verbesserte Servicebereitstellung und unterstützt latenzempfindliche Anwendungen in verschiedenen Branchen. Unternehmen sehen Colocation als kosteneffiziente und skalierbare Option für verteilte Workloads. Der Ausbau von Telekommunikationsnetzen stärkt die Abdeckung und verbessert den Datenfluss in den nordischen und europäischen Regionen. Starke Backbone-Konnektivität und die Verfügbarkeit von Dark Fiber verbessern die Serviceleistung. Edge-Knoten reduzieren die Latenz für geschäftskritische Anwendungen. Dieses Ökosystem beschleunigt die digitale Transformation von Unternehmen.

Steigende digitale Transformation von Unternehmen und Nachfrage nach sicherer Infrastruktur

Eine wachsende Anzahl großer Unternehmen und KMUs digitalisiert Geschäftsprozesse und integriert hybride IT-Modelle. Colocation-Einrichtungen bieten im Vergleich zu herkömmlichen On-Premises-Setups verbesserte Sicherheit, Compliance und Skalierbarkeit. Sie bieten Unternehmen zuverlässige Stromversorgung, Klimakontrolle und hohe Netzredundanz. Globale Konzerne bevorzugen sichere Colocation-Einrichtungen zur Unterstützung geschäftskritischer Workloads. Strategische Allianzen zwischen Telekommunikationsbetreibern und Cloud-Anbietern erweitern die Serviceverfügbarkeit. Sichere Datensouveränität zieht zusätzlich regulierte Branchen wie BFSI und Gesundheitswesen an. Verbesserte Fähigkeiten zur Katastrophenwiederherstellung machen Colocation zu einem integralen Bestandteil von Geschäftskontinuitätsstrategien. Fortschrittliche Sicherheitsprotokolle helfen, die betriebliche Widerstandsfähigkeit aufrechtzuerhalten.

- Zum Beispiel betreibt Interxion (Digital Realty) in Stockholm Rechenzentren, die nach ISO 27001 für Informationssicherheitsmanagement zertifiziert sind und verschlüsselte Colocation-Dienste anbieten, die speziell für Finanz- und Gesundheitssektoren zugeschnitten sind. Diese Zertifizierungen und branchenspezifischen Dienste sind offiziell in den Compliance- und Rechenzentrumsdokumenten von Digital Realty aufgeführt.

Markttrends

Weit verbreitete Einführung modularer Rechenzentren und skalierbarer Infrastruktumodelle

Die modulare Rechenzentrumsarchitektur entwickelt sich zu einem wichtigen Trend im schwedischen Colocation-Markt für Rechenzentren. Betreiber setzen vorgefertigte modulare Einheiten ein, um die Einrichtungszeit zu verkürzen und die Effizienz zu steigern. Dieser Ansatz gewährleistet eine flexible Kapazitätserweiterung, um den wachsenden Anforderungen von Unternehmen gerecht zu werden. Er ermöglicht eine schnellere Implementierung von grünen Energiesystemen und Kühltechnologien. Unternehmen investieren in containerisierte Strom- und Kühlsysteme, um die Betriebskosten zu senken. Die modulare Strategie erhöht die Agilität und senkt die anfänglichen Kapitalanforderungen. Hohe Energieeffizienz unterstützt zudem die Netto-Null-Ziele. Dieses Modell verändert, wie Colocation-Anbieter ihre Infrastruktur skalieren, um der sich entwickelnden Nachfrage gerecht zu werden.

Integration von Künstlicher Intelligenz und Automatisierung in Rechenzentrumsbetriebe

KI und Automatisierung verändern, wie Colocation-Einrichtungen Arbeitslasten, Energie und Sicherheit verwalten. KI-basierte prädiktive Wartung minimiert Ausfallzeiten und verbessert die Ressourcennutzung. Sie verbessert die Kapazitätsplanung und das Energiemanagement für komplexe Arbeitslasten. Automatisierte Orchestrierung vereinfacht das Auslastungsmanagement über mehrere Umgebungen hinweg. Intelligente Energieoptimierung verbessert die PUE-Werte und unterstützt ESG-Ziele. Betreiber nutzen KI, um Anomalien in Echtzeit zu erkennen und die Cyber-Resilienz zu stärken. Automatisierung reduziert manuelle Eingriffe und das Betriebsrisiko. Die Integration unterstützt Kostenoptimierung und Leistungssteigerung und positioniert Schweden als führend in der intelligenten Rechenzentrumsinfrastruktur.

Wachsende Nachfrage nach Interconnection-Ökosystemen und Carrier-neutralen Einrichtungen

Die Nachfrage nach Interconnection steigt, da Unternehmen nahtlose Konnektivität mit mehreren Cloud- und Netzwerk-Anbietern benötigen. Carrier-neutrale Colocation-Hubs bieten Flexibilität beim Aufbau von hybriden und Multi-Cloud-Umgebungen. Sie verbessern die Skalierbarkeit und Leistung und minimieren das Risiko von Anbieterabhängigkeiten. Peering-Ökosysteme ziehen Hyperscale-Betreiber und Content-Delivery-Netzwerke an. Cross-Connect-Dienste ermöglichen es Unternehmen, den Datentransfer effizient zu skalieren. Reichhaltige Konnektivitätsoptionen stärken Schwedens Rolle in Europas digitalen Verkehrswegen. Die strategische geografische Lage verbessert Latenz und Datenfluss. Dieser Wandel unterstützt wachsende KI-, Medien- und Fintech-Anwendungen, die eine robuste Interconnection-Infrastruktur erfordern.

Stärkung des Fokus auf Nachhaltigkeit, erneuerbare Energien und Wärmerückgewinnungssysteme

Nachhaltigkeit bleibt ein starker Trend, der die Zukunft der Colocation-Infrastruktur in Schweden prägt. Betreiber setzen auf erneuerbare Energiequellen und innovative Wärmerückgewinnungssysteme, um den CO2-Ausstoß zu reduzieren. Dies verbessert die Betriebseffizienz und stimmt mit ESG-Rahmenwerken überein. Kühltechnologien entwickeln sich weiter, um weniger Wasser und Energie zu verbrauchen. Staatliche Anreize und Umweltpolitik beschleunigen den nachhaltigen Bau. Wärmerückgewinnungsinitiativen ermöglichen es Betreibern, Fernwärmenetze zu versorgen. Diese Praxis stärkt die Energiekreislaufwirtschaft und Kosteneffizienz. Grüne Zertifizierungen verbessern den globalen Ruf des Marktes. Die Integration von Nachhaltigkeit zieht umweltbewusste Investoren und Unternehmenskunden an.

Marktherausforderungen

Hohe Kapitalinvestitionen und Kostendruck bei der Infrastrukturentwicklung

Der Bau und Betrieb von groß angelegten Colocation-Einrichtungen erfordert erhebliches Kapital, fortschrittliche Technologie und qualifizierte Ressourcen. Der schwedische Colocation-Markt für Rechenzentren steht vor hohen Anfangskosten für Stromverteilung, Kühlsysteme und modulare Infrastruktur. Es erfordert hohe Investitionen in Glasfaserverbindungen und Redundanzsysteme, um wettbewerbsfähige SLAs aufrechtzuerhalten. Kleinere Betreiber haben oft Schwierigkeiten, das finanzielle Niveau globaler Akteure zu erreichen. Steigende Baukosten und Ausgaben für die Integration von Technologien erhöhen die Markteintrittsbarrieren. Lange Amortisationszeiträume können die Teilnahme mittelgroßer Unternehmen einschränken. Strenge Compliance-Standards erhöhen den Kostendruck weiter. Die Aufrechterhaltung der Betriebseffizienz bei gleichzeitiger Kapazitätserweiterung bleibt eine zentrale Herausforderung.

Regulatorische Compliance, Datensouveränität und Fachkräftemangel

Strenge regulatorische Rahmenbedingungen und Datenschutzvorschriften schaffen Komplexität für Betreiber, die internationale Arbeitslasten verwalten. Es muss sichergestellt werden, dass die Einhaltung von DSGVO, nationalen Datenresidenz- und Umweltauflagen gewährleistet ist. Die Suche nach qualifizierten technischen Talenten zur Verwaltung von KI-gesteuerten, automatisierten Rechenzentren ist eine weitere große Herausforderung. Fachkräftemangel kann die betriebliche Expansion und Innovation verlangsamen. Hohe Ausbildungskosten und begrenzte spezialisierte Expertise erhöhen den Druck. Regulatorische Hürden können die Genehmigung neuer Einrichtungen verzögern und die Projektkosten erhöhen. Internationale Investoren müssen lokale rechtliche Rahmenbedingungen sorgfältig navigieren. Die Sicherstellung der Compliance bei gleichzeitiger Erfüllung der Betriebszeitverpflichtungen erfordert eine starke betriebliche Disziplin.

Marktchancen

Strategische Positionierung als nordisches digitales Infrastrukturzentrum

Schweden nimmt eine zentrale Position im digitalen Ökosystem Nordeuropas ein und ist ein bevorzugtes Ziel für Hyperscale- und Unternehmens-Colocation-Investitionen. Der schwedische Colocation-Markt für Rechenzentren profitiert von reichlich vorhandener erneuerbarer Energie, latenzarmer Konnektivität und der Nähe zu europäischen Verkehrswegen. Seine Energieeffizienz und politische Stabilität stärken das Vertrauen der Investoren. Die Nachfrage nach KI-, IoT- und Edge-Computing-Diensten schafft starke Expansionsmöglichkeiten. Die staatliche Unterstützung für grüne Energie stärkt weiter seine globale Wettbewerbsfähigkeit. Dieses Ökosystem positioniert das Land als strategisches Verbindungstor für Europa.

Beschleunigte Einführung von KI-, Edge- und Hybrid-IT-Lösungen

Die steigende Unternehmensakzeptanz von KI- und Edge-Arbeitslasten schafft starkes Wachstumspotenzial für Colocation-Anbieter. Es unterstützt das Hosting fortschrittlicher Computerplattformen, ohne dass kostspielige On-Premises-Infrastruktur erforderlich ist. KI-gestützte Operationen verbessern die Energieeffizienz und Netzzuverlässigkeit. Die wachsende Hybrid-IT-Landschaft fördert die Multi-Cloud-Integration innerhalb von Colocation-Einrichtungen. Starke Glasfaserverbindungen und neutrale Verbindungsekosysteme ziehen neue Hyperscale-Betreiber an. Dieser Wachstumstrend eröffnet neue Einnahmequellen für Betreiber und Technologiepartner. Nachhaltige und intelligente Infrastruktur stärkt die langfristige Investitionsattraktivität des Marktes.

Marktsegmentierung

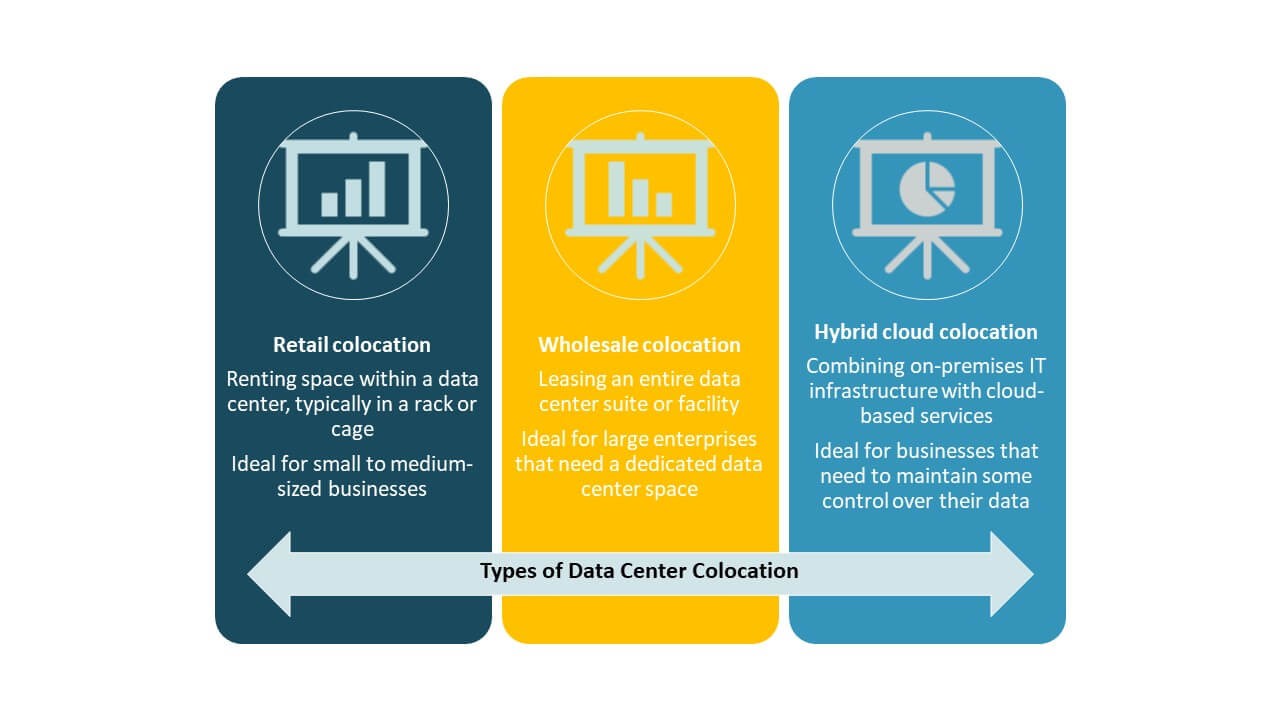

Nach Typ

Retail-Colocation dominiert den schwedischen Markt für Data Center Colocation, unterstützt durch starke Nachfrage von KMUs und mittelständischen Unternehmen. Dieses Segment hält den größten Anteil aufgrund seiner Flexibilität und kosteneffizienten Infrastrukturzugang. Unternehmen bevorzugen Retail-Modelle, um kleinere Workloads zu implementieren, ohne eigene Einrichtungen zu bauen. Wholesale-Colocation expandiert unter Hyperscale-Betreibern, die dedizierte Kapazitäten suchen. Hybrid-Cloud-Colocation gewinnt durch Multi-Cloud-Integrationsstrategien an Dynamik. Starke Interconnection-Ökosysteme unterstützen das Wachstum im Retail-Bereich weiter. Strategische Lage und Nachhaltigkeitspolitiken steigern die Nachfrage. Diese Struktur gewährleistet ein stetiges Marktwachstum und Investitionsattraktivität.

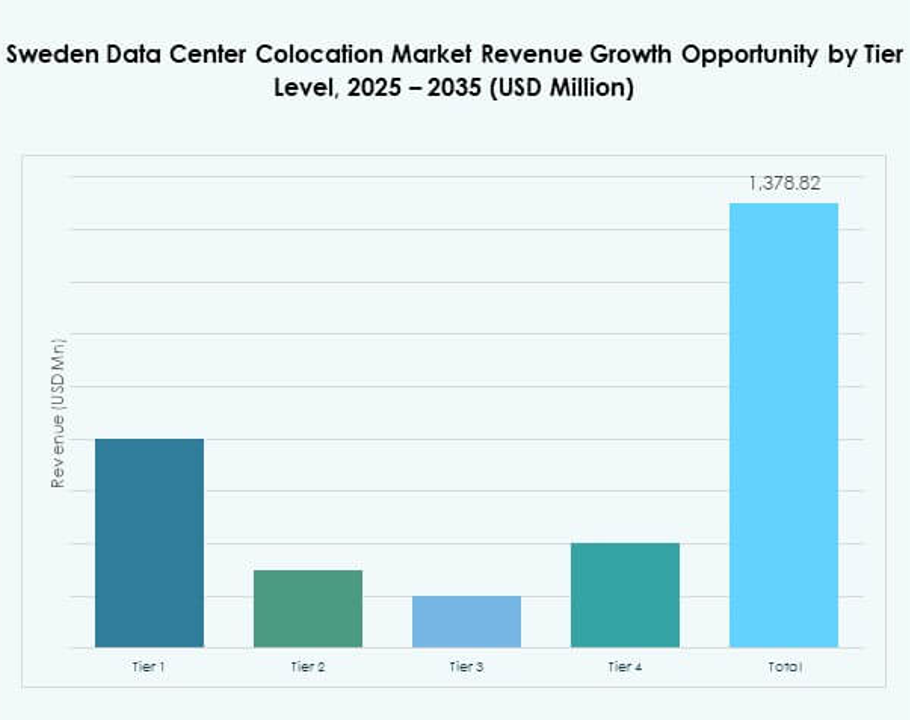

Nach Tier-Level

Tier-3-Einrichtungen dominieren den schwedischen Markt für Data Center Colocation und spiegeln die starke Nachfrage von Unternehmen nach hoher Zuverlässigkeit und Betriebszeit wider. Tier 3 bietet fortschrittliche Redundanz, Fehlertoleranz und Sicherheitsmerkmale. Es gewährleistet 99,982% Verfügbarkeit und erfüllt die Anforderungen kritischer Anwendungen. Die Einführung von Tier 4 steigt unter Hyperscale- und Finanzinstituten, die fortschrittliche Fehlertoleranz benötigen. Tier 1 und Tier 2 bleiben für nicht-kritische Workloads mit begrenzten Redundanzanforderungen geeignet. Hohe Energieeffizienz und erneuerbare Beschaffung stärken die Wettbewerbsfähigkeit von Tier 3. Sein Gleichgewicht zwischen Kosten und Widerstandsfähigkeit treibt nachhaltiges Wachstum an.

Nach Unternehmensgröße

Große Unternehmen führen den schwedischen Markt für Data Center Colocation an, angetrieben durch die Nachfrage nach sicherer, skalierbarer und konformer Infrastruktur. Sie nutzen Colocation, um KI-, IoT- und geschäftskritische Workloads ohne kapitalintensive On-Premises-Bauten zu hosten. Starke SLAs und fortschrittliche Konnektivität unterstützen die globale Servicebereitstellung. KMUs erhöhen schnell ihre Präsenz durch Retail-Colocation, um auf erschwingliche, flexible Ressourcen zuzugreifen. Die Einführung von Hybrid-Clouds ermöglicht es kleinen Unternehmen, effizient zu skalieren. Energieeffizienz und zuverlässige Betriebszeit bleiben Schlüsselfaktoren für beide Segmente. Der Markt zeigt eine stetige Diversifizierung der Unternehmensnachfrage.

Nach Endnutzerbranche

Der IT- & Telekommunikationssektor hält den größten Anteil am schwedischen Markt für Data Center Colocation aufgrund der starken Nachfrage nach Cloud-Interconnection und Edge-Diensten. BFSI folgt dicht dahinter und verlässt sich auf sichere, konforme Infrastruktur, um sensible Finanzdaten zu schützen. Der Gesundheitssektor erweitert seine Präsenz mit digitalen Gesundheitsanwendungen und Patientendatensystemen. Einzelhandels- und Mediensektoren wachsen durch E-Commerce und Content-Delivery-Netzwerke. Andere Branchen tragen durch KI-getriebene Digitalisierung zur Nachfrage bei. Starke Sektordiversität erhöht die Marktstabilität und das Investitionspotenzial.

Regionale Einblicke

Nördliches Schweden: Strategische Führung mit 42% Marktanteil

Nördliches Schweden führt den schwedischen Markt für Data Center Colocation mit einem Anteil von 42% an, aufgrund reichlich vorhandener erneuerbarer Energiequellen und niedrigerer Betriebskosten. Sein kühles Klima unterstützt effiziente Kühlsysteme und senkt den Energieverbrauch. Hyperscale-Betreiber bevorzugen diese Region für großflächige Implementierungen. Starke Glasfaser-Konnektivität gewährleistet latenzarme Interconnection in ganz Europa. Stabile politische und regulatorische Bedingungen erhöhen die Investitionssicherheit. Die Konzentration von grünen Energieanlagen stärkt die Führungsposition der Region in nachhaltiger Colocation-Infrastruktur.

- Zum Beispiel kündigte atNorth im Dezember 2024 den Erwerb von Land in Sollefteå, Nordschweden, für sein neues Hyperscale-Rechenzentrum an, das eine anfänglich geplante Kapazität von 200 MW haben wird und vollständig mit lokaler Wasserkraft betrieben wird. Diese Einrichtung ist Teil der nordischen Expansion von atNorth und entspricht dokumentierten Standards zur Integration erneuerbarer Energien.

Zentrales Schweden: Starke Unternehmensnachfrage mit 36% Marktanteil

Mittelschweden hält einen Anteil von 36 % und fungiert als bedeutendes Zentrum für Colocation-Aktivitäten von Unternehmen. Die Nähe zu Stockholm verbessert die Konnektivität und Zugänglichkeit für globale Cloud-Service-Anbieter. Unternehmen bevorzugen diese Region für hybride und Multi-Cloud-Workloads. Die Infrastruktur unterstützt die Fintech-, Telekommunikations- und Digitalmedienbranchen. Die starke Präsenz von carrier-neutralen Einrichtungen treibt die Erweiterung der Interkonnektivität voran. Die strategische Lage im Herzen des nordischen Netzwerks erhöht ihren Wert für Hyperscale-Investitionen.

Südschweden: Aufstrebendes Wachstumszentrum mit 22 % Marktanteil

Südschweden macht 22 % des schwedischen Data Center Colocation-Marktes aus, angetrieben durch die steigende Nachfrage von KMUs und lokalen Unternehmen. Es profitiert von Infrastrukturausbau, nachhaltiger Energieverfügbarkeit und der Nähe zu Kontinentaleuropa. Die Region zieht aufstrebende Colocation-Anbieter an, die kostengünstige Expansionszonen suchen. Netzwerkverbesserungen und die Integration erneuerbarer Energien unterstützen das schnelle Wachstum. Die Lage der Region in der Nähe internationaler Glasfaserstrecken stärkt ihre Konnektivität. Die zunehmende Rolle Südschwedens verbessert das Gleichgewicht und die Reichweite des nationalen Colocation-Ökosystems.

- Zum Beispiel nahm European Energy im September 2025 den Skåramåla Hybrid-Solar-Windpark in Kronoberg, Südschweden, in Betrieb, der 39,3 MWp Solar-PV und 49,6 MW Windkapazität einführt, die direkt die lokale Netzversorgung unterstützen, die von neuen Rechenzentrumsentwicklungen genutzt wird, wie in den Eröffnungspressemitteilungen und Versorgungsnetzberichten für die Region bestätigt wurde.

Wettbewerbseinblicke:

- Bahnhof

- GleSYS

- City Network

- Advania

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Die Wettbewerbslandschaft des schwedischen Data Center Colocation-Marktes wird von starken internationalen und regionalen Akteuren geprägt, die in fortschrittliche Infrastruktur und nachhaltige Betriebsabläufe investieren. Sie ist gekennzeichnet durch strategische Expansionen, Hyperscale-Partnerschaften und die Entwicklung energieeffizienter Einrichtungen. Globale Betreiber wie Digital Realty, Equinix, AWS und Google Cloud führen in Bezug auf Kapazität, Konnektivität und Innovation. Regionale Akteure wie Bahnhof und GleSYS nutzen erneuerbare Energien und lokalisierte Servicemodelle, um ihre Marktpräsenz zu stärken. Unternehmen konzentrieren sich auf hochdichte Colocation, hybride Cloud-Integration und Edge-Bereitschaft. Strategische Allianzen mit Telekommunikationsanbietern und Hyperscale-Anbietern verbessern die Service-Reichweite und Zuverlässigkeit weiter. Nachhaltigkeit und Interkonnektivität bleiben entscheidende Wettbewerbsdifferenzierer.

Neueste Entwicklungen:

- Im Oktober 2025 kündigte GlobalConnect eine bedeutende Erweiterung seines Rechenzentrums in Stockholm an, um seine Colocation-Kapazität zu erhöhen und seine Dienstleistungen für Unternehmenskunden im schnell wachsenden digitalen Infrastruktursektor Schwedens zu stärken. Dieses Projekt unterstreicht die steigende Nachfrage schwedischer Unternehmen nach skalierbaren und sicheren Rechenzentrumslösungen, die durch Cloud-Adoption und digitale Transformation angetrieben werden.

- Im Oktober 2025 machte GleSYS Schlagzeilen durch die Übernahme von Vernes Managed Private Cloud-Operationen und zwei Rechenzentren in Pori und Tampere, Finnland. Diese Übernahme stellt einen entscheidenden Schritt für GleSYS dar, um seine Cloud- und IaaS-Dienste auszubauen und seine Präsenz sowie skalierbare, energieeffiziente Servicefähigkeiten in der nordischen Region, einschließlich Schweden, weiter zu stärken.