Resumen ejecutivo:

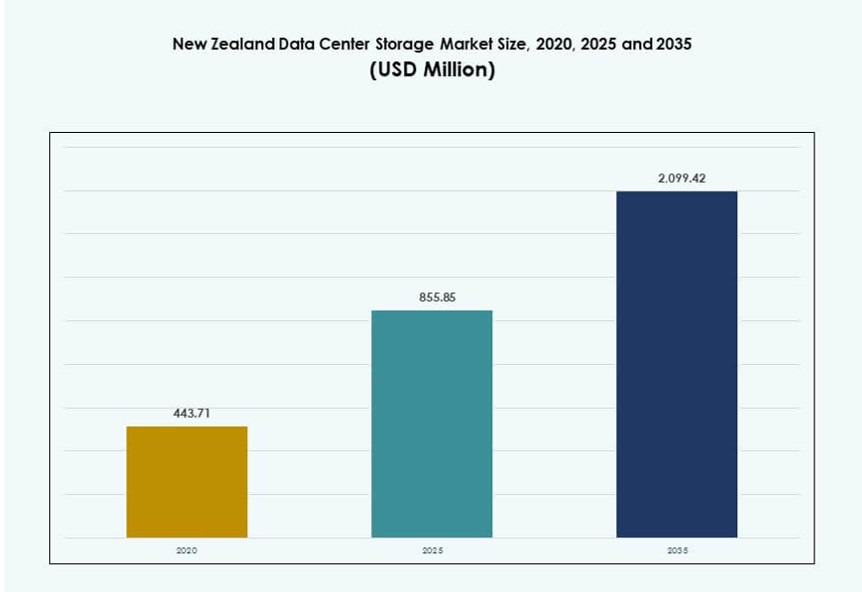

El tamaño del mercado de almacenamiento de centros de datos en Nueva Zelanda fue valorado en USD 443.71 millones en 2020, alcanzando USD 855.85 millones en 2025 y se anticipa que llegará a USD 2,099.42 millones para 2035, con un CAGR del 9.29% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Nueva Zelanda 2025 |

USD 855.85 Millones |

| Mercado de Almacenamiento de Centros de Datos en Nueva Zelanda, CAGR |

9.29% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Nueva Zelanda 2035 |

USD 2,099.42 Millones |

La demanda de almacenamiento localizado está aumentando debido a las leyes nacionales de residencia de datos, la adopción de IA y la migración a la nube. Las empresas están modernizando la infraestructura con matrices all-flash y almacenamiento definido por software para manejar cargas de trabajo en tiempo real. El cambio hacia modelos híbridos y de borde está reformulando las estrategias de implementación. Las estrategias digitales gubernamentales y los objetivos de sostenibilidad impulsan aún más la innovación en las plataformas de almacenamiento. Los proveedores de servicios están invirtiendo en sistemas escalables y energéticamente eficientes para satisfacer las demandas de baja latencia. Los inversores están apuntando a oportunidades de infraestructura soberana. El mercado tiene un valor estratégico para la continuidad empresarial y el cumplimiento normativo. Está posicionado como un centro de crecimiento para la infraestructura digital a largo plazo.

Auckland lidera el mercado con avanzados centros de interconexión, acceso a cables submarinos y una densa actividad empresarial. Alberga la mayoría de las instalaciones de hiperescala y colocation, convirtiéndose en la columna vertebral de almacenamiento del país. Wellington y Christchurch están expandiéndose de manera constante, apoyadas por la modernización del sector público y la inversión tecnológica regional. Las ciudades secundarias están emergiendo debido al despliegue de fibra, proyectos de ciudades inteligentes y necesidades de continuidad empresarial. La división regional refleja un equilibrio entre la densidad de datos urbana y la infraestructura de borde distribuida. La resiliencia geográfica sigue siendo una prioridad clave en las estrategias de implementación.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Demanda de Soberanía de Datos y Expansión de Almacenamiento Impulsada por el Cumplimiento

Nueva Zelanda aplica estrictas leyes de soberanía de datos, impulsando a las empresas a localizar la infraestructura de almacenamiento. La Ley de Privacidad y los mandatos de protección de datos fomentan la inversión en plataformas de almacenamiento seguras dentro del país. Entidades públicas y privadas adoptan soluciones locales para cumplir con regulaciones específicas del sector. Instituciones financieras, agencias gubernamentales y proveedores de salud lideran la demanda de infraestructura conforme. Los proveedores locales de nube amplían su capacidad para soportar almacenamiento con auditoría lista y baja latencia. Este entorno regulatorio aumenta la confianza en los centros de datos nacionales. Los inversores ven esto como una oportunidad estable para el crecimiento de la infraestructura. El Mercado de Almacenamiento de Centros de Datos de Nueva Zelanda se beneficia directamente de este cambio hacia la residencia nacional de datos. Asegura que los servicios de almacenamiento cumplan tanto con los requisitos legales como operativos.

- Por ejemplo, Spark New Zealand acordó en agosto de 2025 vender una participación del 75% en su negocio de centros de datos a Pacific Equity Partners, valorando el activo en hasta NZ$705 millones para escalar servicios de nube soberana y almacenamiento en respuesta a la demanda impulsada por el cumplimiento.

Aceleración de la Migración a la Nube y Despliegue de Infraestructura de Borde

Las empresas en toda Nueva Zelanda están transitando de sistemas heredados a modelos híbridos y multi-nube. La adopción de almacenamiento en la nube aumenta a medida que las empresas buscan agilidad, escalabilidad y eficiencia de costos. Los despliegues de computación de borde crecen en respuesta a la creciente carga de trabajo sensible a la latencia. Las iniciativas de ciudades inteligentes, la adopción de IoT y las cargas de trabajo de IA demandan procesamiento de datos en tiempo real más cerca de los usuarios. Estos cambios requieren almacenamiento avanzado con alto rendimiento y baja latencia. Las empresas invierten en sistemas de almacenamiento modulares que se adaptan a las necesidades dinámicas de las aplicaciones. Esta tendencia de descentralización redefine cómo se despliega el almacenamiento a nivel nacional. El Mercado de Almacenamiento de Centros de Datos de Nueva Zelanda evoluciona para soportar tanto casos de uso centralizados como de borde. Apoya la rápida transformación en sectores digitales de primera línea.

- Por ejemplo, AWS lanzó su Región Asia Pacífico (Nueva Zelanda) en agosto de 2025, comprometiendo más de NZ$7.5 mil millones para construir centros de datos locales que soporten computación de borde y soluciones de almacenamiento híbrido de baja latencia en todo el país.

Inversión Estratégica del Gobierno en la Modernización de Infraestructura Digital

La Estrategia Digital 2030 del Gobierno de Nueva Zelanda describe políticas de prioridad en la nube y financiamiento de infraestructura. Las inversiones se enfocan en modernizar sistemas de TI heredados en los departamentos del sector público. Esto incluye plataformas de almacenamiento seguras, sistemas de respaldo automatizados y soluciones de recuperación ante desastres. Los sectores de educación, salud y justicia actualizan la infraestructura digital para asegurar continuidad y cumplimiento. La estrategia aumenta la demanda de capacidad local en la nube con almacenamiento integrado. Las asociaciones público-privadas apoyan proyectos de infraestructura regional, mejorando la resiliencia. Este impulso fomenta la adopción de despliegues de nube privada y soberana. El Mercado de Almacenamiento de Centros de Datos de Nueva Zelanda se alinea con los objetivos digitales nacionales. Se convierte en un pilar clave en la hoja de ruta de transformación digital más amplia.

Aumento de Volúmenes de Datos Empresariales Impulsados por el Comercio Electrónico, IA y Flujos de Trabajo Remotos

Los modelos de negocio digitales en el comercio minorista, fintech y logística generan datos masivos no estructurados. El entrenamiento de IA, el análisis en tiempo real y las herramientas de colaboración remota requieren almacenamiento de alto rendimiento. Las empresas necesitan sistemas escalables para gestionar picos de datos impredecibles. Las aplicaciones nativas de la nube, las videoconferencias y el intercambio de archivos impulsan un crecimiento sostenido del almacenamiento. Las organizaciones priorizan los sistemas de respaldo, archivo y alta disponibilidad. Las cargas de trabajo de IA, en particular, requieren procesamiento paralelo y capas de almacenamiento distribuidas. Los modelos de implementación flexibles se vuelven críticos para la escalabilidad y el control de costos. El mercado de almacenamiento de centros de datos de Nueva Zelanda apoya esta expansión a través de plataformas de almacenamiento elásticas e inteligentes. Ayuda a las empresas a mantenerse ágiles mientras gestionan ecosistemas digitales complejos.

Tendencias del Mercado

Crecimiento en Infraestructura de Almacenamiento Verde para Cumplir con los Objetivos Nacionales de Sostenibilidad

Los diseños de centros de datos energéticamente eficientes ganan tracción para alinearse con los objetivos de bajas emisiones de Nueva Zelanda. Los operadores priorizan sistemas de bajo PUE y almacenamiento con menor consumo de energía. La refrigeración líquida y la gestión de recursos de almacenamiento impulsada por IA apoyan la sostenibilidad. Muchos proveedores ahora buscan certificaciones neutrales en carbono para aumentar la confianza de los inversores. La obtención de energía renovable de hidroeléctrica y viento fortalece aún más las credenciales verdes. Las empresas prefieren proveedores que ofrezcan sistemas de almacenamiento eficientes en el ciclo de vida. Las soluciones de retención a largo plazo favorecen tecnologías de alta densidad pero bajo consumo de energía. El mercado de almacenamiento de centros de datos de Nueva Zelanda integra estos cambios en planes de infraestructura a largo plazo. Establece nuevos estándares para la gestión de datos alineada con el clima.

Proliferación de Arquitecturas de Almacenamiento Preparadas para IA en Implementaciones Empresariales

Los casos de uso de IA en sectores como la agricultura, la salud y las finanzas requieren sistemas de almacenamiento en tiempo real compatibles con GPU. Las empresas implementan almacenamiento NVMe y de alto IOPS para manejar el entrenamiento e inferencia de IA. Los modelos de almacenamiento híbrido optimizan el costo y el rendimiento para estas cargas de trabajo. Las nuevas arquitecturas priorizan la localidad de datos y las velocidades rápidas de lectura/escritura. Las implementaciones de IA en el borde impulsan la necesidad de unidades de almacenamiento compactas y robustas. El mercado de almacenamiento de centros de datos de Nueva Zelanda integra el soporte de IA en los diseños de plataformas centrales. Mejora el rendimiento de las cargas de trabajo mientras mantiene el cumplimiento de datos. La preparación para IA se convierte en un diferenciador clave en la selección de proveedores de almacenamiento.

Aumento de la Adopción de Almacenamiento Definido por Software para Flexibilidad de Infraestructura

Las organizaciones adoptan el almacenamiento definido por software (SDS) para desacoplar el hardware y escalar fácilmente. SDS ofrece gestión unificada de almacenamiento de bloques, archivos y objetos bajo una sola interfaz. Las empresas se benefician de la automatización, la reducción del bloqueo de proveedores y la eficiencia de costos. Las plataformas SDS se integran sin problemas con entornos de nube híbrida. Estas soluciones mejoran la tolerancia a fallos y las capacidades de recuperación ante desastres. Los casos de uso incluyen almacenamiento de medios, informes financieros y archivo de cumplimiento. Los proveedores desarrollan SDS adaptados a necesidades específicas de sectores como la salud o la educación. El mercado de almacenamiento de centros de datos de Nueva Zelanda observa un aumento en la implementación de SDS entre pymes y empresas. Refleja la demanda de estrategias de almacenamiento flexibles y preparadas para el futuro.

Aumento del Respaldo Nativo de la Nube y Recuperación ante Desastres como Servicio (DRaaS)

Las organizaciones cambian de sistemas de respaldo físicos a plataformas DRaaS nativas de la nube. Las amenazas de ransomware, los riesgos de desastres naturales y los requisitos regulatorios impulsan este cambio. DRaaS asegura la continuidad del negocio con un tiempo de inactividad mínimo y una recuperación rápida. Los proveedores ofrecen replicación de datos en múltiples zonas y entre regiones para satisfacer las necesidades de SLA. La integración con plataformas de virtualización mejora la automatización de la recuperación. Los modelos de suscripción reducen la barrera de entrada para las pymes y las startups. La adopción de DRaaS aumenta en los sectores de telecomunicaciones, educación y legal. El mercado de almacenamiento de centros de datos de Nueva Zelanda responde con ofertas de DRaaS localizadas. Satisface la creciente demanda de soluciones escalables y seguras para la continuidad del negocio.

Desafíos del Mercado

Altos Costos de Infraestructura y Economías de Escala Limitadas en un Mercado Pequeño

La base de población limitada de Nueva Zelanda restringe las economías de escala para implementaciones de almacenamiento a gran escala. Los costos de construcción y operación de centros de datos siguen siendo altos debido a la dependencia de importaciones y el aislamiento geográfico. La escasez de mano de obra calificada aumenta los costos de personal en las operaciones de almacenamiento y TI. Los sistemas de hardware y almacenamiento avanzado enfrentan tiempos de entrega más largos y mayores gastos de envío. Esto incrementa el costo total de propiedad para las implementaciones empresariales. Muchos proveedores más pequeños luchan por igualar los puntos de referencia de precios globales. La presencia limitada de hiperescala reduce las ventajas de adquisición a granel. El mercado de almacenamiento de centros de datos de Nueva Zelanda debe equilibrar la innovación con la viabilidad económica. Requiere inversiones específicas para superar las ineficiencias relacionadas con el tamaño.

Restricciones de Latencia de Red y Redundancia Limitada de Cables Submarinos

A pesar de la conectividad mejorada, el ancho de banda internacional aún depende de cables submarinos limitados. Cualquier interrupción puede afectar el acceso al almacenamiento en la nube y las cargas de trabajo sensibles a la latencia. Las aplicaciones intensivas en datos sufren de un rendimiento internacional inconsistente. Las limitaciones de redundancia y peering restringen el movimiento de datos transfronterizos. La cobertura de fibra doméstica fuera de las principales áreas metropolitanas sigue siendo irregular. Los despliegues de almacenamiento en el borde en áreas remotas enfrentan retrasos logísticos. Estos factores restringen la flexibilidad de implementación y la expansión regional. El mercado de almacenamiento de centros de datos de Nueva Zelanda necesita una mayor resiliencia de red. Depende de actualizaciones continuas para apoyar servicios escalables y de baja latencia.

Oportunidades del Mercado

Iniciativas de Nube del Sector Público y Proyectos de Infraestructura Inteligente

Los despliegues de ciudades inteligentes, las plataformas de gobierno electrónico y la digitalización de la salud crean demanda de almacenamiento localizado y escalable. Los proyectos de gemelos digitales respaldados por el gobierno y el análisis urbano en tiempo real requieren plataformas basadas en la nube. El mercado de almacenamiento de centros de datos de Nueva Zelanda puede apoyar estas iniciativas con infraestructura robusta y lista para el cumplimiento. Permite la innovación específica del sector mientras asegura los datos sensibles.

Asociaciones con Proveedores de Nube Globales y Expansión Regional

Las alianzas estratégicas con AWS, Microsoft y Google Cloud apoyan implementaciones híbridas en todo el país. Estas asociaciones reducen la latencia y aumentan la resiliencia. Los operadores regionales obtienen apoyo para el desarrollo de capacidades y acceso a ecosistemas más amplios. El mercado de almacenamiento de centros de datos de Nueva Zelanda se beneficia de tales colaboraciones al extender capacidades a regiones desatendidas.

Segmentación del Mercado

Por Tipo de Almacenamiento

Los sistemas de almacenamiento tradicionales continúan sirviendo a aplicaciones heredadas pero pierden participación frente a alternativas modernas. El almacenamiento completamente flash es el segmento de más rápido crecimiento debido a su alto rendimiento y fiabilidad. El almacenamiento híbrido equilibra costo y velocidad, haciéndolo popular para empresas medianas. Otros incluyen sistemas basados en objetos para datos no estructurados. En el Mercado de Almacenamiento de Centros de Datos de Nueva Zelanda, las soluciones completamente flash ganan tracción en cargas de trabajo intensivas en IA y análisis.

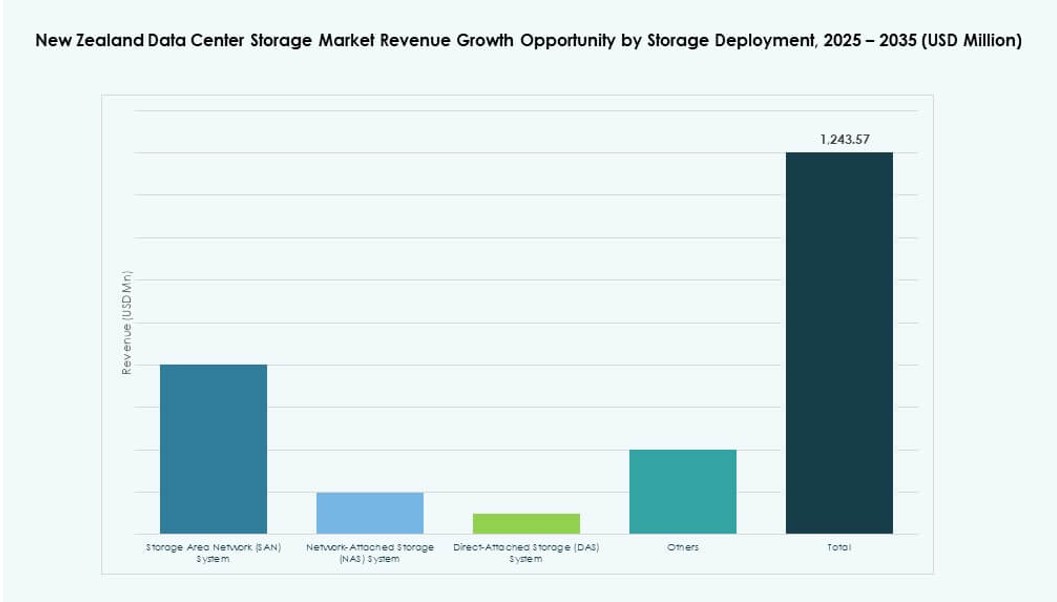

Por Despliegue de Almacenamiento

Los sistemas de Red de Área de Almacenamiento (SAN) dominan, ofreciendo conectividad de alta velocidad y baja latencia ideal para cargas de trabajo empresariales. Los sistemas NAS son ampliamente adoptados en plataformas de medios y colaboración. El Almacenamiento Conectado Directamente (DAS) se utiliza en despliegues más pequeños o como almacenamiento en el borde. Otros incluyen plataformas hiperconvergentes para entornos de expansión. El Mercado de Almacenamiento de Centros de Datos de Nueva Zelanda ve a SAN como la columna vertebral de la infraestructura a gran escala.

Por Componente

El hardware sigue siendo el principal contribuyente de ingresos, impulsado por racks de servidores, matrices SSD y conmutadores. Sin embargo, el software muestra un crecimiento más rápido a través de SDS y herramientas de gestión impulsadas por análisis. Los controladores de almacenamiento avanzados, el software de deduplicación y los módulos de encriptación lideran la innovación. El Mercado de Almacenamiento de Centros de Datos de Nueva Zelanda adopta pilas integradas de software-hardware para la eficiencia operativa.

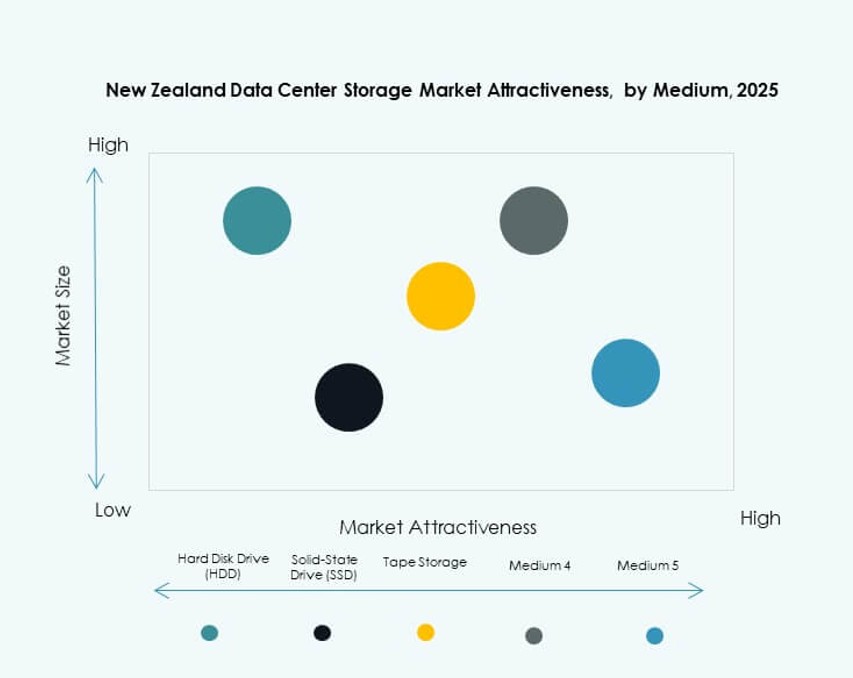

Por Medio

Las Unidades de Estado Sólido (SSD) lideran en cargas de trabajo sensibles a la velocidad, ofreciendo mejores IOPS y eficiencia energética. Los HDDs mantienen su uso en escenarios de almacenamiento masivo y de archivo. El almacenamiento en cinta se utiliza en industrias reguladas con necesidades de retención a largo plazo. La ventaja de rendimiento de los SSD los convierte en la opción principal en nuevos despliegues. El Mercado de Almacenamiento de Centros de Datos de Nueva Zelanda alinea el medio de almacenamiento con las características de la carga de trabajo.

Por Modelo de Despliegue

Los modelos basados en la nube dominan los nuevos despliegues debido a su flexibilidad y escalabilidad. El almacenamiento en las instalaciones persiste en sectores regulados y sensibles a la latencia. Los modelos híbridos ganan tracción, combinando control local con elasticidad en la nube. Las empresas buscan una integración perfecta entre entornos. El Mercado de Almacenamiento de Centros de Datos de Nueva Zelanda ve el almacenamiento híbrido como el modelo de elección para la transformación digital.

Por Aplicación

TI y Telecom lideran la cuota de mercado, impulsados por 5G, streaming y computación en el borde. BFSI sigue de cerca con altos requisitos de seguridad y necesidades de datos transaccionales rápidas. Las iniciativas gubernamentales aumentan el gasto en almacenamiento del sector público. El sector salud ve crecimiento debido a la telemedicina y la adopción de EMR. El Mercado de Almacenamiento de Centros de Datos de Nueva Zelanda atiende a estos sectores con plataformas personalizadas y conformes a regulaciones.

Perspectivas Regionales

Auckland Lidera con Más del 50% de Participación Debido a la Densidad de Datos y la Fuerza de la Red

Auckland domina el mercado de almacenamiento de centros de datos de Nueva Zelanda, con más del 50% de participación. Alberga los centros de datos más grandes y las interconexiones de red más avanzadas. La alta concentración empresarial, los hoteles de operadores y los desembarcos de cables submarinos impulsan el crecimiento. La ciudad apoya instalaciones de hiperescala, centros de colocación y almacenamiento del sector financiero. Un fuerte grupo de talento y un suministro de energía confiable permiten una expansión continua. Sigue siendo el epicentro nacional para la infraestructura crítica para la misión.

- Por ejemplo, NEXTDC está desarrollando un centro de datos de Nivel IV en Auckland diseñado para la resiliencia de grado empresarial y la interconexión de baja latencia.

Wellington y Christchurch Contribuyen Conjuntamente Alrededor del 35% de la Cuota de Mercado

Wellington y Christchurch juntas representan aproximadamente el 35% del mercado. El enfoque gubernamental de Wellington impulsa la demanda de almacenamiento soberano y conforme. Los mandatos de “cloud-first” y el archivo digital en agencias públicas fomentan los despliegues locales. Christchurch contribuye a través de la educación y la actividad empresarial regional. Estas ciudades se benefician de recientes inversiones en infraestructura digital resiliente. Ambas regiones ven una creciente demanda de respaldo y DRaaS en educación y salud.

- Por ejemplo, Spark Digital opera un centro de datos en Wellington alineado con los estándares TIA 942 Tier III y una instalación en Christchurch que ofrece colocación resiliente y servicios gestionados, atendiendo las necesidades de almacenamiento del gobierno y las empresas.

Regiones Más Pequeñas Representan el 15% pero Muestran Potencial de Crecimiento Futuro

Las ciudades más pequeñas y las zonas regionales tienen alrededor del 15% de participación. La atención médica rural, la digitalización de la educación y los flujos de trabajo de oficinas remotas apoyan la adopción gradual de almacenamiento. Los despliegues de fibra y las mejoras locales de TI aumentan la capacidad de almacenamiento regional. Las implementaciones en el borde abordan las brechas de latencia en áreas aisladas. Aunque el crecimiento es más lento, el potencial a largo plazo sigue siendo fuerte. El mercado de almacenamiento de centros de datos de Nueva Zelanda se expande cautelosamente en estas zonas a través de asociaciones público-privadas específicas.

Perspectivas Competitivas:

- Datacom

- Spark Digital

- Revera

- Hewlett Packard Empresarial (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

El mercado de almacenamiento de centros de datos de Nueva Zelanda se caracteriza por una mezcla de actores locales y globales que compiten en plataformas de almacenamiento tradicionales, basadas en la nube e híbridas. Empresas locales como Datacom, Spark Digital y Revera mantienen posiciones fuertes debido a su infraestructura en el país, asociaciones gubernamentales y ofertas de cumplimiento. Proveedores globales como Dell Technologies, HPE e IBM fortalecen su presencia a través de sistemas totalmente flash, almacenamiento preparado para IA y plataformas hiperconvergentes. Estas empresas aprovechan las asociaciones de canal y las alianzas regionales para llegar a clientes del sector público y BFSI. Huawei y Cisco se centran en el almacenamiento de alta densidad, mientras que NetApp y Fujitsu apuestan por soluciones de nube híbrida y ciclo de vida de datos. La innovación de productos, la localización de servicios y la alineación regulatoria impulsan la competencia en el mercado. Sigue siendo altamente fragmentado, pero muestra una clara consolidación en torno a los servicios de nube soberana y el rendimiento de grado empresarial.

Desarrollos Recientes:

- En septiembre de 2025, Amazon Web Services (AWS) lanzó su Región Asia Pacífico (Nueva Zelanda), comprometiendo más de NZ$7.5 mil millones ($4.4 mil millones) en infraestructura de centros de datos que refuerza el almacenamiento local y los servicios en la nube para la transformación digital.

- En agosto de 2025, Spark Nueva Zelanda anunció que llegó a un acuerdo para vender un 75% de interés en su negocio de centros de datos a Pacific Equity Partners (PEP), valorando el negocio en hasta $705 millones y apoyando la expansión ante la creciente demanda de capacidad de almacenamiento en la nube e IA.