Resumen ejecutivo:

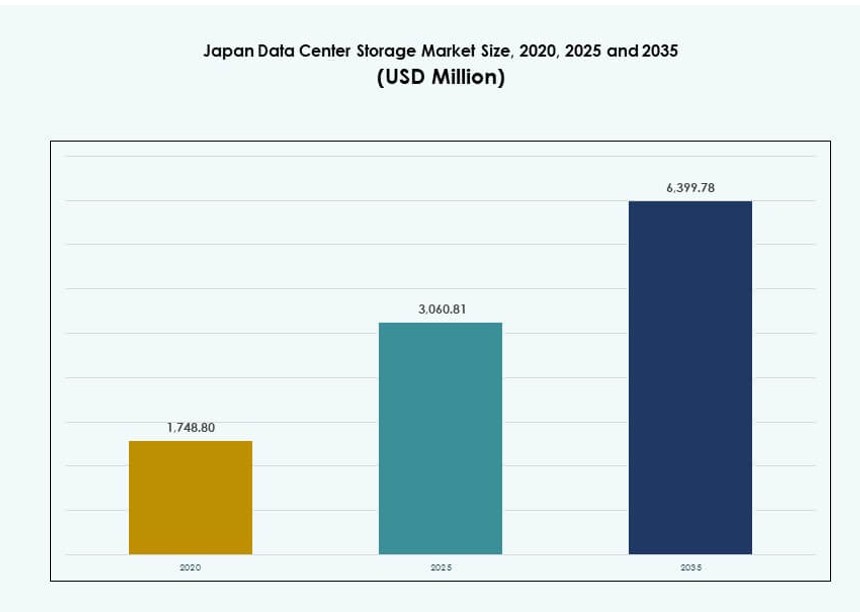

El tamaño del mercado de almacenamiento de centros de datos en Japón se valoró en USD 1,748.80 millones en 2020, alcanzando USD 3,060.81 millones en 2025 y se anticipa que llegará a USD 6,399.78 millones para 2035, con un CAGR del 7.57% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Japón 2025 |

USD 3,060.81 Millones |

| Mercado de Almacenamiento de Centros de Datos en Japón, CAGR |

7.57% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Japón 2035 |

USD 6,399.78 Millones |

La creciente demanda de aplicaciones nativas de la nube, cargas de trabajo de IA y computación en el borde está transformando las estrategias de almacenamiento empresarial en Japón. Las empresas están invirtiendo en matrices totalmente flash, almacenamiento definido por software y soluciones NVMe para mejorar la velocidad y la escalabilidad. El enfoque regulatorio en la localización de datos y la ciberseguridad está influyendo en las decisiones de infraestructura de almacenamiento. Las empresas buscan modelos híbridos que combinen la agilidad de la nube con el control en las instalaciones. Estos cambios posicionan al mercado de almacenamiento como vital para la competitividad digital y la innovación a largo plazo de Japón.

Tokio lidera el mercado debido a sus densos centros de redes, fuerte base empresarial y disponibilidad de nube a hiperescala. Osaka sigue como una zona de recuperación ante desastres y un centro secundario en crecimiento. Ciudades regionales como Fukuoka y Sapporo están emergiendo con infraestructura inteligente respaldada por el gobierno y desarrollo de menor costo. Estas tendencias destacan la diversificación geográfica y la creciente demanda de almacenamiento localizado y resiliente en todo Japón.

Dinámica del Mercado:

Impulsores del Mercado

Adopción de Arquitecturas de Almacenamiento de Alta Densidad para Soportar Cargas de Trabajo de Borde e IA

El mercado de almacenamiento de centros de datos en Japón está impulsado por el rápido cambio hacia sistemas de almacenamiento de alta densidad y escalables. La expansión de la computación en el borde y las cargas de trabajo de IA demandan manejo de datos en tiempo real con baja latencia. Las empresas despliegan soluciones de almacenamiento de alto rendimiento para gestionar esta transformación. Las matrices flash y los sistemas basados en NVMe están reemplazando cada vez más a las arquitecturas heredadas. La integración con procesadores de IA y GPUs se está convirtiendo en estándar. Estos cambios mejoran el rendimiento y reducen el tiempo de respuesta para servicios críticos. El mercado se beneficia de la economía impulsada por la tecnología de Japón y su cultura de adopción temprana. Los inversores ven la infraestructura de almacenamiento como clave para habilitar aplicaciones digitales de próxima generación. Abre modelos de ingresos recurrentes a través de servicios gestionados y nube híbrida.

Impulso del Gobierno para la Transformación Digital Impulsa la Expansión del Almacenamiento Empresarial

Las políticas nacionales como la estrategia “Digital Garden City” de Japón y las inversiones en infraestructura inteligente apoyan la aceleración de las actualizaciones de TI. Las iniciativas de datos del gobierno requieren una infraestructura de almacenamiento de alto volumen y alta disponibilidad. Los gobiernos locales y los ministerios están mejorando los protocolos de recuperación ante desastres y respaldo de datos. Esto eleva la demanda de clústeres de almacenamiento definidos por software y de múltiples sitios. Las asociaciones público-privadas impulsan la expansión regional de colocation y nube. Los proveedores de almacenamiento se benefician de la adquisición en los sectores de salud, transporte y educación. El mercado de almacenamiento de centros de datos de Japón refleja este enfoque digital nacional. Se alinea con los mandatos de ciberseguridad y los objetivos de soberanía. Las empresas aprovechan la infraestructura conforme para cumplir con los estándares legales en evolución.

- Por ejemplo, la instalación del centro de datos de AT Tokyo admite configuraciones de alta densidad de hasta 20kVA por rack con capacidades de monitoreo remoto.

La demanda de almacenamiento híbrido y multi-nube impulsa las cargas de trabajo nativas de la nube

Las organizaciones están adoptando configuraciones de nube híbrida y multi-nube para mejorar la agilidad y reducir la dependencia de proveedores. Este cambio impulsa el crecimiento en sistemas de almacenamiento basados en objetos e integrados en la nube. Las arquitecturas nativas de la nube exigen un movimiento de datos sin interrupciones entre plataformas. Las empresas japonesas priorizan la integración con las regiones de AWS Tokyo, Azure Japan East y Google Cloud Tokyo. Las preocupaciones sobre la soberanía de los datos y la latencia impulsan la preferencia por implementaciones dentro del país. El ecosistema de nube de Japón admite APIs de almacenamiento, análisis y plataformas de orquestación. El mercado de almacenamiento de centros de datos de Japón se alinea con las estrategias de TI empresarial en evolución. Los proveedores que ofrecen sistemas abiertos y compatibles con contenedores ganan participación. Los inversores favorecen a las empresas que abordan la interoperabilidad entre plataformas y la garantía de respaldo.

El aumento en la vigilancia por video y las aplicaciones de IoT amplía las necesidades de almacenamiento

Las redes de IoT y los despliegues de ciudades inteligentes están generando volúmenes masivos de datos no estructurados. La vigilancia por video de alta resolución, el monitoreo del tráfico y los sensores ambientales aumentan los requisitos de almacenamiento. Las empresas japonesas implementan sistemas de almacenamiento en niveles para gestionar el costo y el rendimiento. El almacenamiento en frío y las bibliotecas de cintas siguen siendo relevantes para el archivo a largo plazo. Las empresas necesitan almacenamiento de acceso rápido para análisis de IA y alertas en tiempo real. Los sectores de medios, logística y comercio minorista lideran la adopción. El mercado de almacenamiento de centros de datos de Japón refleja el aumento de implementaciones específicas por sector. Atrae inversiones en almacenamiento modular y diseños preparados para el borde. Las empresas demandan capacidad escalable para manejar el crecimiento sin revisiones frecuentes del sistema.

- Por ejemplo, Hitachi proporciona sistemas de almacenamiento de alto rendimiento para vigilancia por video, permitiendo la gestión escalable de grandes volúmenes de metraje de video.

Tendencias del mercado

Aumento de la infraestructura de almacenamiento optimizada para IA adaptada a cargas de trabajo de GPU

Las soluciones de almacenamiento diseñadas para el procesamiento de IA y ML están ganando terreno. Estos sistemas se centran en baja latencia, acceso paralelo a datos y alto ancho de banda. Las empresas integran el almacenamiento con entornos NVIDIA DGX, AMD MI o Google TPU. El mercado de almacenamiento de centros de datos de Japón apoya este cambio con clústeres de entrenamiento de IA y zonas de inferencia. NVMe-over-Fabrics y sistemas de archivos escalables reemplazan configuraciones heredadas. Los proveedores promueven dispositivos de almacenamiento específicos para IA con características de computación en el dispositivo. Esta tendencia beneficia a sectores como la robótica, las finanzas y la genómica. El rendimiento del almacenamiento se convierte en una métrica clave en la ejecución de estrategias de IA. Los centros de datos optimizan la arquitectura en torno a la proximidad computacional-almacenamiento.

Despliegue de Infraestructura de Almacenamiento Verde en Apoyo a los Objetivos de Cero Emisiones

La sostenibilidad está transformando las estrategias de adquisición y despliegue para la infraestructura de almacenamiento. Las empresas priorizan matrices de almacenamiento energéticamente eficientes con refrigeración inteligente. El mercado de almacenamiento de centros de datos en Japón observa un aumento en las operaciones conscientes del carbono y la gestión del ciclo de vida del almacenamiento. Las instalaciones eligen SSDs de bajo consumo, bibliotecas de cintas ecológicas y funciones de apagado automático. La presión regulatoria fomenta la adopción de infraestructuras alineadas con ESG. Zonas de almacenamiento alimentadas por energías renovables emergen en el norte de Japón. Los proveedores de almacenamiento ofrecen paneles de huella de carbono y análisis predictivos de energía. Los centros de datos se asocian con servicios públicos para compensar emisiones. El financiamiento verde apoya las actualizaciones ecológicas. La sostenibilidad se convierte en un parámetro central en las decisiones de adquisición de almacenamiento.

Integración de Cifrado de Almacenamiento Resistente a Quantum y Protocolos de Seguridad

Las preocupaciones de seguridad impulsan la demanda de sistemas de almacenamiento cifrados capaces de resistir futuros ataques cuánticos. El mercado de almacenamiento de centros de datos en Japón integra cifrado post-cuántico y sistemas de almacenamiento inmutables. Los sectores financiero, de salud y defensa priorizan copias de seguridad a prueba de manipulaciones y cifrado de extremo a extremo. El firmware de almacenamiento se somete a auditorías más estrictas y parches regulares. Los módulos de seguridad de hardware (HSM) se integran cada vez más en los controladores de almacenamiento. El acceso multifactorial y los principios de confianza cero dan forma al control de acceso. Los proveedores se diferencian a través del cumplimiento alineado con NIST y herramientas de detección de amenazas. Esta tendencia se alinea con la estrategia nacional de ciberresiliencia de Japón. El almacenamiento seguro se vuelve vital para garantizar la integridad de los datos en implementaciones híbridas.

Cambio Hacia la Gestión de Almacenamiento Impulsada por IA y Análisis Predictivo

La IA y el ML se integran en las plataformas de gestión de almacenamiento para la previsión de cargas de trabajo y la optimización automática del rendimiento. El mercado de almacenamiento de centros de datos en Japón aprovecha esta tendencia para reducir la complejidad operativa y el tiempo de inactividad no planificado. Los sistemas de IA predicen fallos en las unidades, optimizan la distribución de IOPS y sugieren la expansión de capacidad. Las plataformas de Almacenamiento como Servicio (STaaS) ganan adopción con clasificación inteligente y facturación basada en el uso. Las empresas prefieren proveedores que ofrezcan paneles habilitados por IA y aprovisionamiento autónomo. Esta tendencia aumenta la eficiencia en la asignación de recursos y el uso de energía. Apoya los objetivos de nivel de servicio con menos intervenciones humanas. Las herramientas impulsadas por IA se vuelven esenciales para gestionar entornos a escala de petabytes.

Desafíos del Mercado

Altos Costos de Bienes Raíces y Energía en Regiones Centrales de Centros de Datos

La escasez de terrenos y las altas tarifas eléctricas en ciudades principales como Tokio y Osaka limitan la expansión de capacidad. Los proveedores de almacenamiento enfrentan restricciones para expandir su huella debido a los costos premium. El mercado de almacenamiento de centros de datos en Japón debe abordar esto mediante la construcción vertical y diseños de racks modulares. Los acuerdos de compra de energía para fuentes renovables enfrentan limitaciones de red. Los incentivos gubernamentales son limitados en zonas de alta demanda. Las complejas leyes de zonificación y el riesgo sísmico añaden obstáculos al desarrollo. Las empresas consideran trasladar nodos de almacenamiento a sitios suburbanos o rurales. Los altos costos afectan los cálculos de ROI tanto para jugadores de hiperescala como de tamaño medio. Equilibrar el rendimiento con el costo sigue siendo un desafío crítico.

Los Ecosistemas de TI Legados Limitan la Migración Completa a Modelos de Almacenamiento Avanzados

Muchas empresas todavía dependen de sistemas heredados con arquitecturas rígidas y grupos de almacenamiento aislados. El crecimiento del mercado de almacenamiento de centros de datos en Japón se ve ralentizado por problemas de compatibilidad durante las transiciones a la nube o flash. La migración implica un mapeo de datos complejo, riesgos de tiempo de inactividad y reentrenamiento de usuarios. Los equipos de TI carecen de experiencia en almacenamiento en contenedores y orquestación en la nube. Las restricciones presupuestarias retrasan los ciclos de reemplazo. Los proveedores luchan por integrar sistemas antiguos con plataformas de almacenamiento definidas por software. Esto ralentiza la adopción de modelos híbridos en industrias clave. El cumplimiento normativo añade otra capa de complejidad. La transición a modelos de almacenamiento modernos sigue siendo desigual en los sectores.

Oportunidades de Mercado

La Demanda de Almacenamiento en el Borde Crece en Apoyo al 5G y al Cómputo Localizado

La expansión del 5G y la infraestructura inteligente impulsa la demanda de sistemas de almacenamiento nativos del borde. El mercado de almacenamiento de centros de datos en Japón puede capturar esta oportunidad ofreciendo dispositivos de almacenamiento robustos, de baja latencia y compactos. Las zonas industriales, campus inteligentes y clústeres de IoT requieren acceso y retención de datos en tiempo real en el borde. Los proveedores ganan cuota ofreciendo ecosistemas de almacenamiento interoperables entre el borde, el núcleo y la nube. Los gobiernos locales respaldan las mejoras de infraestructura con subvenciones regionales.

Las Plataformas de Contenido Impulsadas por IA Crean Necesidad de Almacenamiento de Objetos Escalable

Los sectores de streaming, juegos y creación de contenido requieren modelos de almacenamiento masivos, flexibles y rentables. El mercado de almacenamiento de centros de datos en Japón se beneficia de la necesidad de almacenamiento de objetos a escala de petabytes con velocidades de recuperación rápidas. Las empresas que ofrecen APIs integradas en plataformas y almacenamiento de alto rendimiento obtienen una ventaja competitiva. La demanda está creciendo por almacenamiento neutral al proveedor que escala sin pérdida de rendimiento.

Segmentación del Mercado

Por Tipo de Almacenamiento

El almacenamiento tradicional sigue manteniendo una participación significativa en el mercado de almacenamiento de centros de datos en Japón, impulsado por configuraciones de TI a largo plazo en sectores heredados. Sin embargo, el almacenamiento completamente flash se está expandiendo rápidamente, gracias a su velocidad y eficiencia en el manejo de cargas de trabajo de IA. Las soluciones de almacenamiento híbrido ganan impulso entre las empresas medianas que buscan un equilibrio entre costo y rendimiento. El crecimiento es apoyado por proveedores que ofrecen niveles de almacenamiento flexibles para requisitos de datos dinámicos.

Por Despliegue de Almacenamiento

Los sistemas de almacenamiento conectado a la red (NAS) dominan el despliegue debido a sus beneficios de escalabilidad y acceso compartido. El mercado de almacenamiento de centros de datos en Japón experimenta un fuerte crecimiento en sistemas SAN para aplicaciones críticas, especialmente en finanzas y gobierno. El almacenamiento conectado directamente (DAS) sigue siendo relevante en entornos localizados. Las empresas despliegan cada vez más arquitecturas en capas combinando sistemas SAN y NAS para redundancia y rendimiento.

Por Componente

El hardware sigue siendo el componente dominante en el mercado de almacenamiento de centros de datos en Japón, reflejando la inversión continua en infraestructura física. Los SSD y matrices de almacenamiento avanzadas contribuyen a una alta asignación de capital en hardware. El software está ganando impulso a través de la virtualización del almacenamiento, la orquestación y las herramientas de gestión de copias de seguridad. El crecimiento en almacenamiento definido por software apoya la agilidad y reduce el bloqueo de proveedores en entornos híbridos.

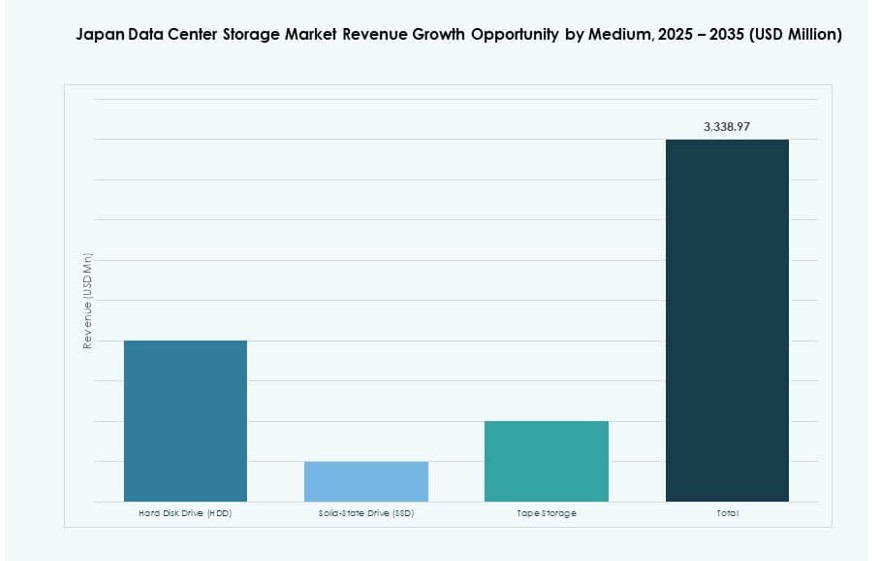

Por Medio

Las unidades de estado sólido (SSD) lideran debido a su rendimiento y la disminución del costo por GB. El mercado de almacenamiento de centros de datos en Japón también mantiene el uso de discos duros (HDD) en almacenamiento de respaldo y archivo debido a su asequibilidad. El almacenamiento en cinta ve un renovado interés en aplicaciones de almacenamiento en frío, particularmente en industrias con altos requisitos de cumplimiento. Las empresas combinan los tres para construir modelos de almacenamiento escalonados y rentables.

Por Modelo de Implementación

El almacenamiento basado en la nube está creciendo rápidamente, impulsado por modelos SaaS y tendencias de trabajo remoto. Las implementaciones locales aún tienen valor en sectores que requieren alto control y seguridad. Los modelos híbridos son cada vez más preferidos para equilibrar la agilidad con el cumplimiento. El mercado de almacenamiento de centros de datos en Japón refleja este cambio con ofertas de proveedores que abarcan todos los modos de implementación.

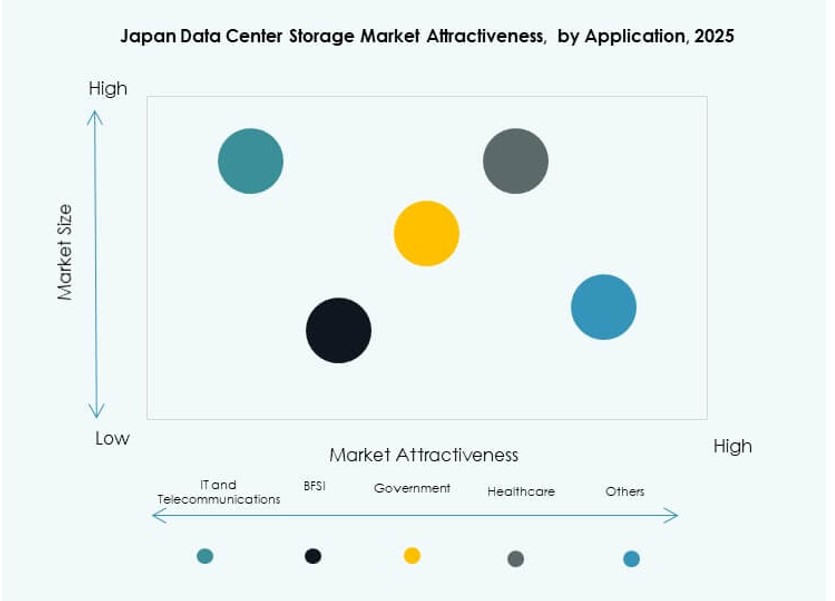

Por Aplicación

Las telecomunicaciones y TI lideran la demanda de aplicaciones, seguidas por los sectores de BFSI y gobierno. Estas industrias requieren entornos de almacenamiento de alta disponibilidad y baja latencia. La salud y la investigación están emergiendo como áreas clave de crecimiento debido a la mayor complejidad de los datos y la regulación. El mercado de almacenamiento de centros de datos en Japón se beneficia de la digitalización sectorial y los mandatos regulatorios de almacenamiento en todos los sectores.

Perspectivas Regionales

La Región del Gran Tokio Posee Más del 55% del Mercado Debido a su Densidad y Conectividad

Tokio sigue siendo la región dominante en el mercado de almacenamiento de centros de datos en Japón, representando más del 55% del mercado. Alberga centros clave de colocación, instituciones financieras y zonas de disponibilidad a gran escala. El área se beneficia de redes de fibra densas, una fuerza laboral calificada y proximidad a los clientes. La escasez de bienes raíces y las limitaciones de energía desafían las futuras expansiones, lo que impulsa construcciones verticales y sitios urbanos reutilizados. Los proveedores priorizan Tokio para ofertas de almacenamiento premium y confiabilidad de nivel empresarial.

- Por ejemplo, el Centro de Datos Tokio 10 de NTT proporciona capacidad de espacio para aproximadamente 5,600 racks con una recepción máxima de energía de 40,000kVA de tres subestaciones diferentes.

La Región de Kansai (Osaka) Representa el 20% con Resiliencia ante Desastres y Expansión en la Nube

La región de Kansai, centrada en Osaka, representa aproximadamente el 20% del mercado de almacenamiento de centros de datos en Japón. Sirve como un sitio de recuperación ante desastres y secundario para muchas empresas con sede en Tokio. Osaka se beneficia de la creciente presencia de nubes públicas y la confiabilidad de la red eléctrica. Proveedores a gran escala como Microsoft y AWS expanden su presencia en la región. La flexibilidad regulatoria y la estabilidad energética del área apoyan el crecimiento del almacenamiento regional. Los gobiernos locales promueven la infraestructura digital a través de políticas de zonas económicas.

- Por ejemplo, AirTrunk está expandiendo su presencia a gran escala en Osaka para apoyar el aumento de cargas de trabajo de IA y nube. Hokkaido continúa atrayendo a proveedores de centros de datos que buscan acceso a energía renovable y climas más frescos que permiten operaciones de bajo PUE.

Hokkaido, Fukuoka y Otras Regiones Emergentes Comparten el 25% con Demanda de Nicho y Localizada

Las regiones del norte y sur poseen colectivamente el 25% del mercado de almacenamiento de centros de datos de Japón. Hokkaido atrae a los proveedores que buscan energía verde y climas más frescos para un bajo PUE. Fukuoka ve interés empresarial debido a la proximidad transfronteriza con Asia y la creciente adopción tecnológica. Estas regiones ofrecen disponibilidad de terrenos e incentivos regionales. Los centros de datos en estas zonas sirven a gobiernos regionales, PYMEs y empresas de contenido. El crecimiento depende de una mejor conectividad submarina y la expansión de la fuerza laboral.

Perspectivas Competitivas:

- Fujitsu Limited

- NEC Corporation

- Hitachi Vantara

- Toshiba Corporation

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Micron Technology, Inc.

El mercado de almacenamiento de centros de datos de Japón presenta una fuerte competencia entre líderes tecnológicos globales e incumbentes nacionales. Fujitsu, NEC, Hitachi y Toshiba dominan el ecosistema local con una profunda integración en TI empresarial y gubernamental. Jugadores globales como Dell Technologies, HPE e IBM se centran en implementaciones híbridas y gestión inteligente del almacenamiento. NetApp y Huawei compiten en almacenamiento flash y sistemas integrados en la nube. Los proveedores invierten en NVMe, almacenamiento definido por software y orquestación impulsada por IA para obtener una ventaja técnica. Las asociaciones con hiperescalares y proveedores de nube regionales moldean el posicionamiento a largo plazo. Favorece a los jugadores que ofrecen infraestructura segura, de baja latencia y eficiente en energía alineada con la hoja de ruta de transformación digital de Japón.

Desarrollos Recientes:

- En noviembre de 2025, NEC Corporation amplió su asociación estratégica con Broadcom enfocándose en la adopción de infraestructura moderna relevante para los avances de centros de datos en Japón. La asociación enfatiza los esfuerzos conjuntos en servicios impulsados por la nube y la IA, alineándose con el crecimiento del ecosistema de almacenamiento de centros de datos de Japón.

- En septiembre de 2025, Keppel DC Reit compró un centro de datos en Tokio por $707 millones. Esta adquisición marca la segunda adición de centro de datos del REIT en Japón, se espera que impulse las ganancias de inmediato en medio de la creciente demanda impulsada por la IA de infraestructura en la región Asia-Pacífico.

- En mayo de 2025, NEC Corporation fortaleció su asociación estratégica con IFS para mejorar los servicios en la nube en Japón, incluyendo la construcción de un entorno de nube seguro en el Centro de Datos Inzai de NEC para el despliegue de IFS Cloud ERP.

- En marzo de 2025, Mitsui & Co. adquirió un centro de datos hiperescalar de 20MW en la prefectura de Kanagawa, Japón. En este acuerdo, Mitsui invirtió 18 mil millones de yenes ($121 millones) a través de su subsidiaria Mitsui & Co. Realty Management, tomando una participación del 50% junto con inversores institucionales, como un activo semilla para un nuevo fondo de infraestructura digital destinado a expandir su negocio de centros de datos.