Resumen ejecutivo:

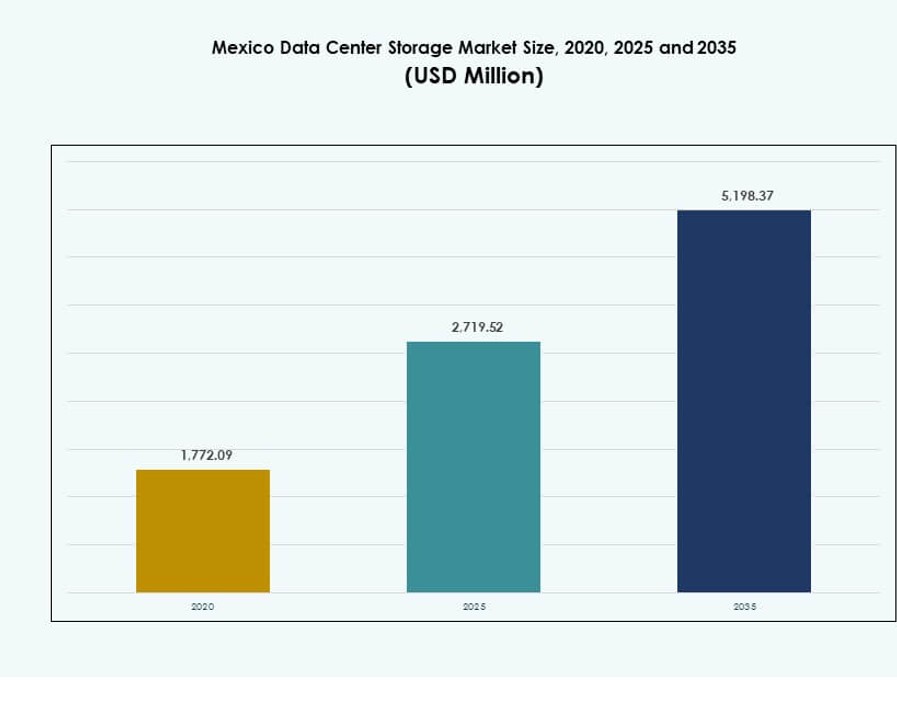

El tamaño del mercado de almacenamiento de centros de datos en México se valoró en USD 1,772.09 millones en 2020, alcanzando USD 2,719.52 millones en 2025 y se anticipa que llegará a USD 5,198.37 millones para 2035, con un CAGR del 6.63% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en México 2025 |

USD 2,719.52 Millones |

| Mercado de Almacenamiento de Centros de Datos en México, CAGR |

6.63% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en México 2035 |

USD 5,198.37 Millones |

El mercado está experimentando un rápido crecimiento impulsado por la adopción de la nube, la integración de IA y la digitalización empresarial. Las empresas están modernizando la infraestructura con sistemas de almacenamiento definidos por software y todo flash. Las innovaciones en protección de datos, modelos de implementación híbridos y protocolos NVMe están transformando el rendimiento del almacenamiento y la eficiencia de costos. Las inversiones estratégicas de los hiperescalares y la creciente demanda de los sectores de telecomunicaciones y financiero elevan el valor del mercado. Juega un papel crítico en habilitar la resiliencia de datos, la continuidad operativa y el cumplimiento normativo, convirtiéndolo en un enfoque clave tanto para proveedores de tecnología como para inversores institucionales.

El centro de México lidera debido a la fuerte conectividad de fibra, centros de datos hiperescalares y la expansión de colocation en núcleos urbanos. El norte de México está emergiendo como una zona de crecimiento, respaldada por la actividad industrial y la proximidad a los EE.UU. Las regiones del sur y costeras permanecen subdesarrolladas pero muestran un potencial creciente con desembarques de cables submarinos y proyectos de infraestructura de borde. Las diferencias regionales en el acceso a la energía y la preparación empresarial influyen en el ritmo de implementación del almacenamiento.

Dinámica del Mercado:

Impulsores del Mercado

El aumento de la adopción de la nube impulsa la modernización del almacenamiento en todas las cargas de trabajo de TI empresarial

Las empresas en todo México están migrando de infraestructuras de TI heredadas hacia modelos basados en la nube. Este cambio acelera la adopción de sistemas de almacenamiento flexibles, escalables y de alto rendimiento. La demanda de cargas de trabajo virtualizadas, recuperación ante desastres y acceso remoto aumenta el interés en soluciones de almacenamiento avanzadas. Los proveedores de la nube se están expandiendo en ciudades de Nivel I para apoyar modelos públicos, privados e híbridos. Las empresas prefieren soluciones que permitan escalabilidad bajo demanda, menor latencia y acceso fluido a los datos. Esta tendencia apoya la demanda de Redes de Área de Almacenamiento (SANs), matrices todo flash y almacenamiento definido por software. El mercado de almacenamiento de centros de datos en México se beneficia de este cambio continuo en las estrategias de computación empresarial. Las aplicaciones nativas de la nube y los entornos contenedorizados reforzarán aún más el impulso del mercado.

- Por ejemplo, AWS abrió su Región de México (Central) en enero de 2025, brindando servicios de almacenamiento con residencia de datos local y menor latencia a las empresas y reduciendo la dependencia de regiones globales distantes.

Expansión de Infraestructura de Borde Creando Demanda de Modelos de Almacenamiento de Datos Descentralizados y Ágiles

La computación de borde está ganando terreno en México debido al aumento del uso de IoT, redes de entrega de contenido y cargas de trabajo sensibles a la latencia. Este cambio requiere procesamiento de datos localizados y análisis en tiempo real cerca de la fuente. Los sistemas de almacenamiento están evolucionando para soportar aplicaciones de borde con huellas más pequeñas, operaciones de entrada/salida más rápidas y un rendimiento eficiente en energía. La necesidad de gestionar grandes cantidades de datos de vigilancia, proyectos de ciudades inteligentes y automatización industrial apoya el despliegue de almacenamiento más allá de los centros tradicionales. El Mercado de Almacenamiento de Centros de Datos en México responde con soluciones diseñadas para entornos de borde resistentes y operaciones remotas. Los proveedores se centran en arquitecturas descentralizadas, sistemas NAS compactos y plataformas basadas en flash adaptadas para el borde. El modelo distribuido mejora la resiliencia y apoya el crecimiento regional.

Adopción de Plataformas de IA y Big Data Acelerando la Evolución de la Tecnología de Almacenamiento

La inteligencia artificial, el aprendizaje automático y el análisis de datos requieren almacenamiento de alto rendimiento con gran capacidad y baja latencia. Las organizaciones en sectores como BFSI, salud y telecomunicaciones están desplegando cargas de trabajo de IA que demandan sistemas basados en NVMe, arquitectura optimizada para GPU y almacenamiento de archivos paralelo. Este salto tecnológico transforma el almacenamiento de ser meros contenedores de datos a habilitadores activos de computación inteligente. El Mercado de Almacenamiento de Centros de Datos en México apoya este cambio promoviendo soluciones de almacenamiento inteligentes, clasificación automática y herramientas de gestión integradas con IA. Estos sistemas mejoran el rendimiento, reducen los costos operativos y mejoran los conocimientos a partir de conjuntos de datos no estructurados. La adopción de la computación de alto rendimiento en la investigación científica y el modelado predictivo también contribuye al crecimiento.

Inversiones del Sector Privado e Incentivos Gubernamentales Mejorando el Papel Estratégico de la Infraestructura de Almacenamiento

La inversión estratégica tanto de empresas nacionales como de hiperescalares globales está fortaleciendo la columna vertebral digital de México. Las iniciativas respaldadas por el gobierno y los beneficios fiscales atraen a inversores extranjeros a establecer zonas de infraestructura de TI. Las empresas ven un valor a largo plazo en desplegar un almacenamiento robusto que cumpla con las normas de protección de datos y regulaciones de ciberseguridad. El Mercado de Almacenamiento de Centros de Datos en México gana relevancia a medida que las empresas tratan el almacenamiento no solo como una utilidad, sino como un activo estratégico. Una arquitectura de almacenamiento sólida asegura la continuidad del negocio, el cumplimiento legal y la soberanía de los datos. La fabricación local y la mano de obra calificada en TI reducen aún más las barreras para la adopción de tecnología de almacenamiento. La posición de México como un centro tecnológico en América Latina hace que las inversiones en almacenamiento sean críticas para la competitividad futura.

- Por ejemplo, CloudHQ anunció una inversión de 4.8 mil millones de dólares estadounidenses para construir seis centros de datos de hiperescala en Querétaro, México, cubriendo 52 hectáreas y diseñados para soportar cargas de trabajo de computación en la nube e IA con hasta 900 MW de capacidad.

Tendencias del Mercado

Aumento de la Demanda de Almacenamiento Definido por Software (SDS) para Permitir Escalabilidad y Automatización

El almacenamiento definido por software separa el software del hardware, permitiendo una mejor escalabilidad, flexibilidad de proveedores y optimización de costos. Las empresas mexicanas adoptan SDS para automatizar la provisión de almacenamiento, optimizar cargas de trabajo y reducir la intervención manual. Soporta entornos heterogéneos, facilitando la integración con plataformas en la nube e infraestructuras heredadas. SDS mejora la utilización de recursos, se alinea con DevOps y aumenta la resiliencia. Los equipos de TI se benefician de la gestión centralizada y el análisis en tiempo real. El mercado de almacenamiento en centros de datos en México observa un creciente uso de SDS en los sectores de BFSI y telecomunicaciones. Las plataformas SDS de código abierto ganan interés entre las empresas conscientes del presupuesto. La flexibilidad y la automatización seguirán impulsando el impulso de SDS.

Creciente Uso de Protocolos NVMe para Mejorar la Latencia y Acceder a Datos de Alta Velocidad

Los protocolos de Memoria No Volátil Express (NVMe) ofrecen menor latencia, mayores operaciones de entrada/salida y mejor eficiencia en comparación con el almacenamiento tradicional. Las empresas en México se están moviendo hacia sistemas de almacenamiento basados en NVMe para cargas de trabajo de IA, análisis y virtualización. NVMe soporta la comunicación directa entre aplicaciones y SSDs, eliminando cuellos de botella del controlador. Esto resulta en tiempos de respuesta más rápidos, mejor rendimiento y menor consumo de energía. Los centros de datos prefieren NVMe sobre SATA y SAS para aplicaciones críticas. El mercado de almacenamiento en centros de datos en México refleja este cambio con proveedores lanzando SANs habilitados para NVMe y sistemas totalmente flash. NVMe-over-Fabrics extiende sus beneficios a entornos de red más grandes. Estos protocolos redefinen los estándares de almacenamiento de alto rendimiento.

Preferencia Aumentada por Infraestructura de Almacenamiento Verde Enfocada en Eficiencia Energética y Sostenibilidad

La sostenibilidad ambiental se está convirtiendo en un objetivo central para los operadores de centros de datos en México. La infraestructura de almacenamiento contribuye al consumo de energía y la generación de calor, lo que impulsa la demanda de sistemas energéticamente eficientes. Los proveedores ahora ofrecen almacenamiento con refrigeración optimizada, SSDs de bajo consumo y escalado de energía inteligente. Los centros de datos verdes reducen el costo total de propiedad y atraen a inversores conscientes de ESG. El mercado de almacenamiento en centros de datos en México apoya la sostenibilidad promoviendo tecnologías bajas en carbono y componentes reciclables. Los sistemas basados en flash reemplazan a los discos giratorios que consumen mucha energía. Las certificaciones y auditorías impulsan a las empresas a adoptar opciones de almacenamiento más ecológicas. Esta tendencia se alinea con los objetivos más amplios de reducir la huella de carbono del sector digital.

Crecimiento Rápido en Respaldo como Servicio (BaaS) y Recuperación ante Desastres como Servicio (DRaaS)

Las empresas enfrentan crecientes amenazas cibernéticas, auditorías regulatorias y riesgos de cumplimiento. Esto aumenta la necesidad de soluciones de protección de datos seguras y eficientes. El Respaldo como Servicio y la Recuperación ante Desastres como Servicio ofrecen capacidades de recuperación gestionadas, escalables y fuera del sitio. Eliminan la necesidad de hardware de respaldo interno, mejorando el control de costos. Los proveedores de servicios en México combinan almacenamiento con herramientas de cifrado, replicación y recuperación. El mercado de almacenamiento en centros de datos en México se expande con la creciente adopción de soluciones DR basadas en la nube por parte de las pymes. Los sistemas automatizados de conmutación por error y los modelos de respaldo continuo fortalecen la continuidad del negocio. BaaS y DRaaS se convierten en parte integral de los portafolios de servicios de almacenamiento.

Desafíos del Mercado

El Aumento de los Costos de Energía y las Limitaciones de Infraestructura Impactan el Despliegue de Almacenamiento de Alta Densidad

Los costos de energía en México siguen siendo volátiles y afectan significativamente los gastos operativos de los centros de datos. Los sistemas de almacenamiento de alto rendimiento, especialmente aquellos que soportan cargas de trabajo de IA y HPC, requieren energía constante y enfriamiento eficiente. Muchas instalaciones carecen de acceso a fuentes de energía sostenibles o enfrentan inestabilidad en la red. Esto limita la adopción de soluciones de racks densos y almacenamiento basado en flash en regiones de Nivel II. El Mercado de Almacenamiento de Centros de Datos en México enfrenta estas limitaciones, especialmente entre los proveedores de colocación y las PYMES. Las actualizaciones de infraestructura siguen siendo costosas, lo que lleva a las empresas a retrasar la modernización. Esta barrera afecta el rendimiento, la escalabilidad y la eficiencia a largo plazo.

Riesgos de Seguridad de Datos, Complejidad Regulatoria y Fuerza Laboral Limitada Restringen la Adopción

Las leyes de soberanía de datos y los mandatos de cumplimiento crean complejidad operativa para los proveedores de almacenamiento. Las empresas necesitan alojamiento de datos localizados y estándares de cifrado alineados con normas similares al GDPR. Las brechas, el ransomware y las amenazas internas obligan a los equipos de TI a centrarse intensamente en la ciberseguridad, ralentizando los ciclos de implementación. El Mercado de Almacenamiento de Centros de Datos en México enfrenta escasez de talento en arquitectura de almacenamiento, automatización e integración híbrida. Las brechas de capacitación impiden la configuración y gestión óptima de sistemas avanzados. Los proveedores deben invertir en capacitación y certificaciones para apoyar la adopción. Estos riesgos aumentan el Costo Total de Propiedad para aplicaciones sensibles.

Oportunidades de Mercado

Expansión de IA e IoT Industrial Creando Nueva Demanda para Plataformas de Almacenamiento Inteligente

La adopción de inteligencia artificial e IoT industrial genera petabytes de datos no estructurados que necesitan almacenamiento rápido, escalable y seguro. Esta tendencia abre nuevas fuentes de ingresos para proveedores que ofrecen almacenamiento inteligente con aprendizaje automático para clasificación de datos y gestión del ciclo de vida. El Mercado de Almacenamiento de Centros de Datos en México aprovecha esta necesidad con plataformas preparadas para IA. El almacenamiento en el borde y los sistemas híbridos de flash proporcionan acceso de baja latencia mientras soportan análisis a gran escala.

Creciente Demanda de Servicios en la Nube Localizados que Soportan Necesidades de Residencia de Datos y Cumplimiento

Las empresas en México buscan cada vez más almacenamiento localizado para cumplir con las normas de cumplimiento y residencia de datos. Esto crea oportunidades para proveedores de nube y jugadores de colocación para ofrecer zonas de nube regionales con almacenamiento integrado. El Mercado de Almacenamiento de Centros de Datos en México se beneficia de asociaciones entre hiperescalares y empresas locales. Los modelos de implementación híbrida mejoran la adopción en sectores regulados.

Segmentación de Mercado

Por Tipo de Almacenamiento

El almacenamiento totalmente flash domina el Mercado de Almacenamiento de Centros de Datos en México debido a su velocidad, baja latencia y menor consumo de energía. Supera a los HDD tradicionales en cargas de trabajo críticas y aplicaciones de IA. El almacenamiento híbrido también está ganando terreno, ofreciendo un equilibrio entre costo y rendimiento. El almacenamiento tradicional ve un declive gradual, limitado al almacenamiento en frío y uso de archivo. Otros incluyen variantes de almacenamiento basado en objetos y escalonado utilizadas en entornos a gran escala.

Por Despliegue de Almacenamiento

Los sistemas de Storage Area Network (SAN) lideran este segmento, ampliamente utilizados para almacenamiento de bloques de alta velocidad en entornos empresariales. SAN admite cargas de trabajo estructuradas como bases de datos y sistemas ERP. El almacenamiento conectado a la red (NAS) se adopta en medios, salud y pequeñas empresas debido a su facilidad de uso. El almacenamiento conectado directamente (DAS) sigue siendo relevante para servidores independientes y despliegues de bajo costo. Otros formatos incluyen almacenamiento de objetos para big data y aplicaciones a escala web.

Por Componente

El hardware domina el segmento de componentes, representando la mayor parte del valor del mercado debido a la dependencia de dispositivos de almacenamiento físico. Los SSD, HDD y conmutadores de red comprenden los principales componentes de hardware. Sin embargo, el software está creciendo con el auge de la virtualización del almacenamiento, la automatización y el SDS. Las plataformas de gestión y las herramientas de monitoreo se incluyen cada vez más con los despliegues de hardware, mejorando el control y la optimización del rendimiento.

Por Medio

Las unidades de estado sólido (SSD) están ganando una importante cuota de mercado debido a un acceso más rápido a los datos, mejor eficiencia energética y formato compacto. Los SSD reemplazan a los HDD en aplicaciones sensibles a la latencia, contribuyendo a su crecimiento. Las unidades de disco duro (HDD) aún mantienen relevancia para archivo, respaldo y almacenamiento en frío debido a su menor costo por GB. El almacenamiento en cinta es un nicho, utilizado en archivos y respaldo a largo plazo para sectores gubernamentales e investigación.

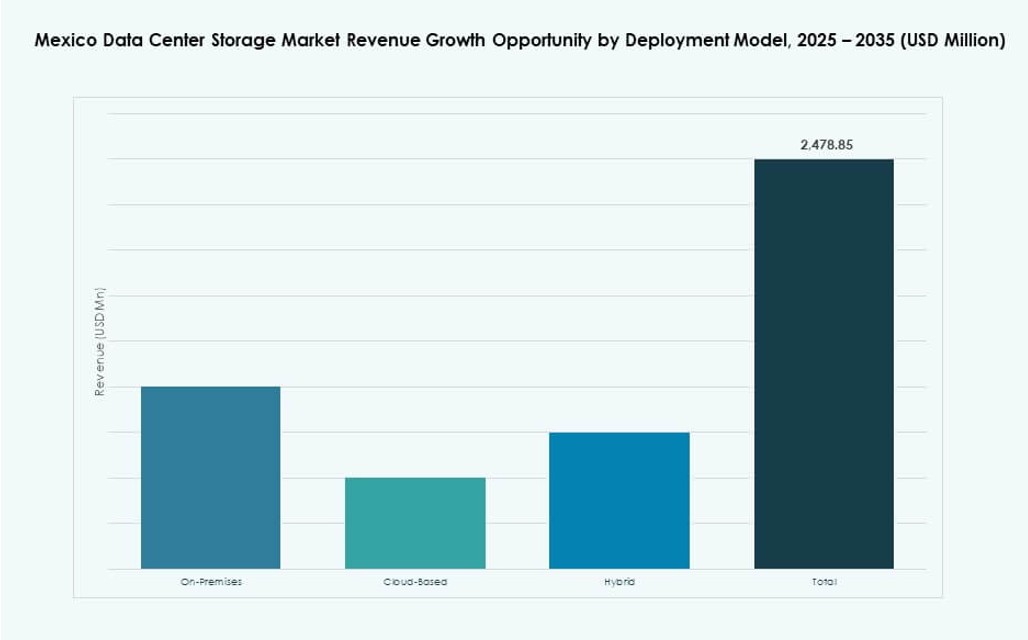

Por Modelo de Despliegue

El almacenamiento basado en la nube mantiene un fuerte impulso, impulsado por la demanda de escalabilidad, eficiencia de costos y acceso remoto. El despliegue en las instalaciones sigue siendo esencial para sectores gubernamentales y regulados que requieren control total. Los modelos híbridos combinan ambos, ofreciendo flexibilidad, redundancia de datos y personalización específica para cargas de trabajo. El mercado de almacenamiento de centros de datos en México favorece la adopción híbrida en BFSI y salud, donde la latencia y el cumplimiento coexisten.

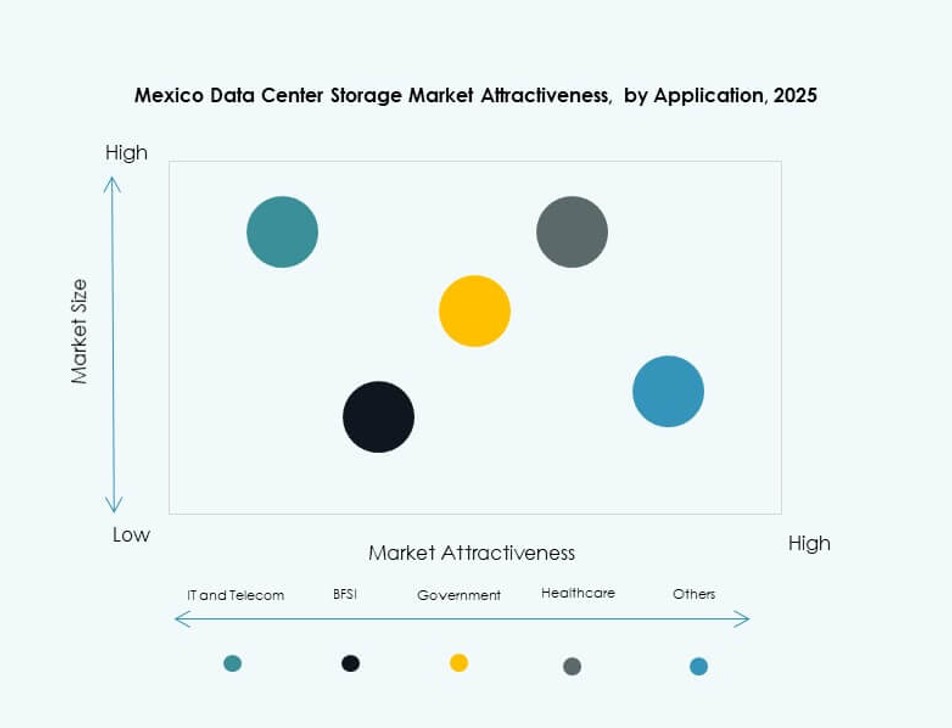

Por Aplicación

TI y Telecomunicaciones representan la mayor participación en el mercado de almacenamiento de centros de datos en México debido a la alta demanda de entrega de contenido, gestión de datos de suscriptores y servicios relacionados con 5G. BFSI sigue, impulsado por el procesamiento seguro de datos, registros de transacciones y uso de DRaaS. Los proyectos gubernamentales adoptan almacenamiento para la digitalización y registros seguros de ciudadanos. La salud ve un uso creciente para imágenes médicas y manejo de datos impulsado por el cumplimiento. Otros incluyen sectores de medios, educación y manufactura.

Perspectivas Regionales

El Centro de México Lidera el Mercado con un 46% de Participación Debido al Crecimiento de la Conectividad y la Colocación

El centro de México, especialmente la Ciudad de México y Querétaro, domina el mercado con un 46% de participación. La región se beneficia de una conectividad de fibra robusta, densidad de centros de datos y presencia de colocación. Alberga importantes instalaciones de proveedores globales y nacionales, incluidos nodos en la nube y despliegues empresariales. La disponibilidad de mano de obra calificada y las zonas favorables para los negocios apoyan las inversiones en infraestructura. El mercado de almacenamiento de centros de datos en México ve una fuerte migración empresarial hacia las zonas centrales. Los servicios de baja latencia y la accesibilidad de borde aumentan la demanda en esta región central.

- Por ejemplo, Equinix abrió su centro de datos MO2 en Monterrey en el tercer trimestre de 2025, ofreciendo más de 30,000 pies cuadrados de espacio de colocación optimizado para cargas de trabajo de IA y empresariales. La instalación admite implementaciones de nube híbrida y expande la infraestructura digital en el norte de México.

El Norte de México Posee el 34% del Mercado Impulsado por Centros Industriales e Integración Transfronteriza

El norte de México, incluyendo Monterrey y Ciudad Juárez, contribuye con alrededor del 34% a la cuota de mercado. La proximidad de la región a la frontera con EE.UU. apoya el comercio digital transfronterizo y el uso de datos industriales. Los clústeres de manufactura impulsan el análisis en tiempo real y las cargas de trabajo de IoT. La adopción de almacenamiento aumenta en apoyo a la digitalización de la cadena de suministro y el acceso binacional a la nube. Facilita la entrega de contenido y el almacenamiento en el borde de baja latencia para clientes de EE.UU. Las mejoras en telecomunicaciones y las redes de fibra óptica aumentan su importancia estratégica.

Las Regiones del Sur y Costas Representan el 20% y Emergen con Cables Submarinos y Demanda de Edge

Las regiones del sur y costeras representan colectivamente el 20% de la cuota y muestran signos tempranos de crecimiento. Lugares como Mérida y Veracruz se benefician de los desembarques de cables submarinos que mejoran la conectividad global. El creciente interés en la computación en el borde y las zonas de datos regionales fomenta el despliegue de almacenamiento distribuido. Los esfuerzos de digitalización respaldados por el gobierno expanden la demanda de almacenamiento en áreas poco penetradas. Se anticipa un mayor crecimiento en estas regiones a través de POPs satelitales e infraestructura modular. El clima y la disponibilidad de energía moldean las estrategias de despliegue.

- Por ejemplo, ODATA energizó y expandió la infraestructura eléctrica en su campus DC QR03 en Querétaro, incluyendo una expansión de subestación de 400 kV y nuevas líneas de transmisión para apoyar los requisitos escalables de energía de los centros de datos.

Perspectivas Competitivas:

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- NetApp

- Cisco Systems, Inc.

- IBM Corporation

- Seagate Technology

- Lenovo Group

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Veeam Software

El Mercado de Almacenamiento de Centros de Datos en México presenta una fuerte competencia entre proveedores multinacionales que ofrecen una combinación de hardware, plataformas definidas por software y soluciones integradas. Dell Technologies y HPE lideran con amplios portafolios de productos que abarcan implementaciones locales, en la nube e híbridas. NetApp y Cisco fortalecen su posición a través de asociaciones e innovaciones en sistemas flash y SAN. IBM y Lenovo se enfocan en las demandas de IA empresarial e infraestructura híbrida. Los proveedores invierten en NVMe, SDS y ofertas impulsadas por la sostenibilidad para satisfacer las crecientes necesidades de rendimiento y objetivos ESG. El mercado fomenta la consolidación y la co-innovación a través de alianzas locales, colaboración con hiperescala y despliegues en el borde. Sigue siendo atractivo para nuevos participantes en segmentos centrados en software y nativos de la nube.

Desarrollos Recientes:

- En diciembre de 2025, Hewlett Packard Empresarial (HPE) presentó sus nuevos dispositivos de respaldo HPE StoreOnce 5720 y 7700 diseñados para entornos de nube híbrida. Estas innovaciones están programadas para su lanzamiento en la primavera de 2026.

- En febrero de 2025, Alibaba Cloud lanzó su primera región de centro de datos en México para expandir los recursos locales de la nube. La instalación soporta cargas de trabajo intensivas en almacenamiento y mejora la disponibilidad de la infraestructura.

- En enero de 2025, Lenovo Group anunció la adquisición de Infinidat para fortalecer su cartera de almacenamiento empresarial de alto nivel. La medida mejora las ofertas de gestión de datos ciber-resilientes de Lenovo.

- En marzo de 2024, Dell Technologies colaboró con NVIDIA para validar su almacenamiento Dell PowerScale para la plataforma DGX SuperPOD. Esto permite a las empresas acelerar las cargas de trabajo de IA y IA generativa utilizando soluciones avanzadas de NAS.