Resumen ejecutivo:

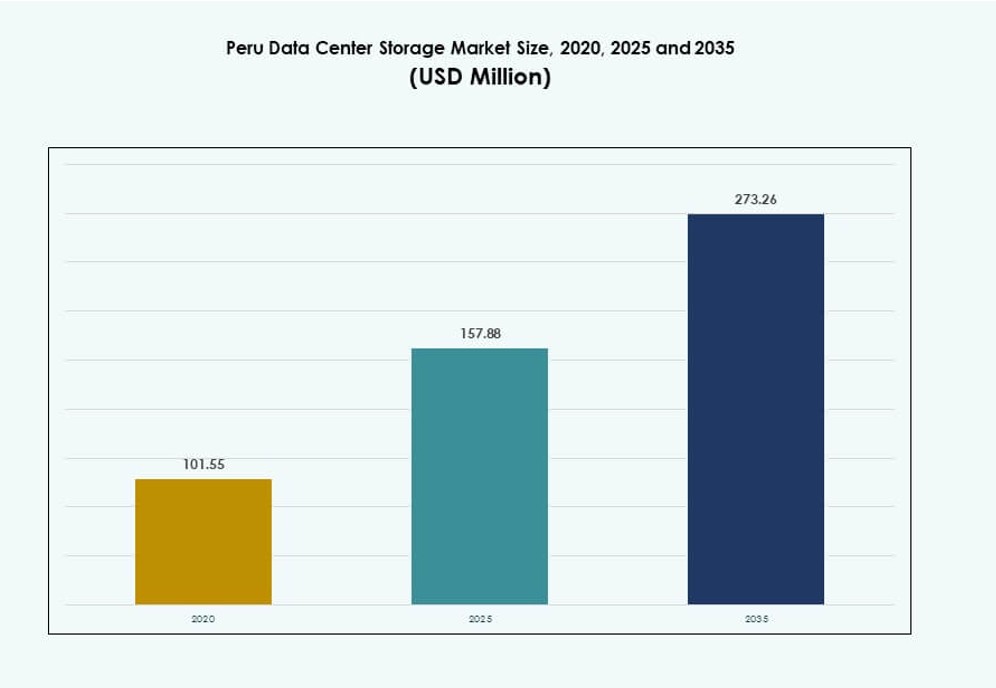

El tamaño del mercado de almacenamiento de centros de datos en Perú fue valorado en USD 101.55 millones en 2020, alcanzando USD 157.88 millones en 2025 y se anticipa que llegará a USD 273.26 millones para 2035, con un CAGR del 5.59% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Perú 2025 |

USD 157.88 Millones |

| Mercado de Almacenamiento de Centros de Datos en Perú, CAGR |

5.59% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Perú 2035 |

USD 273.26 Millones |

La adopción de la nube, los modelos de almacenamiento híbrido y la creciente demanda de servicios digitales están impulsando las actualizaciones de infraestructura. Las empresas están invirtiendo en almacenamiento definido por software para manejar el aumento de cargas de datos en servicios financieros, telecomunicaciones y gobierno. El cambio hacia la integración de IA, análisis en tiempo real y cargas de trabajo virtuales está impulsando la modernización. Los inversores ven el mercado como un centro estratégico para TI empresarial, con una demanda creciente de plataformas de almacenamiento escalables, seguras y resilientes. Las empresas alinean las inversiones en almacenamiento con el crecimiento a largo plazo y el cumplimiento normativo.

Lima lidera el mercado debido a su densa base empresarial, red de fibra y presencia de centros de datos a gran escala. Apoya la mayoría de las instalaciones de hiperescala y Tier III que atienden a clientes nacionales e internacionales. Arequipa y Trujillo son regiones emergentes, impulsadas por los esfuerzos de ciudades inteligentes, la creciente actividad empresarial regional y la expansión de la infraestructura digital. Estas áreas muestran un potencial creciente para despliegues de almacenamiento en el borde y recuperación ante desastres.

Dinámica del Mercado:

Impulsores del Mercado

La Expansión Digital Impulsa Inversiones en la Modernización del Almacenamiento Empresarial

Perú está viendo un aumento en la demanda de almacenamiento de datos en tiempo real debido a la digitalización en la banca, el comercio minorista y el gobierno. Las empresas están abandonando los sistemas heredados para adoptar plataformas escalables y de alto rendimiento. Esta necesidad de un acceso más rápido a los datos y copias de seguridad está impulsando el cambio hacia el almacenamiento totalmente flash e híbrido. El aumento de los servicios digitales y los usuarios móviles requiere una infraestructura de back-end robusta. Las cargas de trabajo basadas en la nube están creciendo, exigiendo entornos de almacenamiento seguros y conformes. El mercado de almacenamiento de centros de datos en Perú apoya servicios críticos en los sectores público y privado. Ofrece continuidad de negocio, reduce la latencia y mejora la preparación para la recuperación ante desastres. Las empresas están alineando las decisiones de almacenamiento con estrategias digitales a largo plazo. Los inversores ven el sector como estable y receptivo a la modernización.

La Integración de Tecnologías Emergentes Crea Demanda de Almacenamiento a Través de Flujos de Trabajo de Datos

La modernización de los centros de datos en Perú ahora incluye IA, análisis y computación en el borde, aumentando la necesidad de almacenamiento de baja latencia y alta capacidad. Estas tecnologías requieren sistemas receptivos que gestionen grandes y complejos conjuntos de datos. La arquitectura de almacenamiento está evolucionando para soportar cargas de trabajo distribuidas y nuevos marcos de gobernanza de datos. Las organizaciones están implementando medios de almacenamiento más rápidos para mantenerse al día con el entrenamiento de modelos de IA y la automatización de flujos de trabajo digitales. Los dispositivos de borde, las plataformas IoT y los sistemas de vigilancia también generan datos que deben almacenarse de manera segura. El Mercado de Almacenamiento de Centros de Datos en Perú apoya la transformación digital y la innovación en todas las industrias. Fortalece la continuidad operativa mientras reduce las ineficiencias energéticas y de hardware. La demanda está creciendo por soluciones modulares y definidas por software que se escalan con la demanda. Estos cambios abren nuevas oportunidades para los proveedores que apuntan a necesidades empresariales de nicho.

La Migración a la Nube Acelera el Despliegue de Infraestructura de Almacenamiento en Zonas de Nivel 1 y Nivel 2

La rápida adopción de servicios en la nube y nube híbrida ha incrementado los despliegues de infraestructura de almacenamiento en todo Perú. Las empresas requieren plataformas altamente disponibles para soportar operaciones distribuidas y acceso móvil. Las empresas de telecomunicaciones y TI están invirtiendo en expansiones de centros de datos para localizar cargas de trabajo y reducir la tensión de la red. Las aplicaciones nativas de la nube han impulsado la demanda de almacenamiento integrado que maneja datos estructurados y no estructurados. A medida que las empresas adoptan modelos SaaS, PaaS e IaaS, el almacenamiento seguro en el backend se convierte en un habilitador de negocios. El Mercado de Almacenamiento de Centros de Datos en Perú ayuda a cerrar las brechas digitales regionales y asegura el control local de los datos. Las regulaciones gubernamentales que apoyan la soberanía de los datos refuerzan las actualizaciones de las plataformas de almacenamiento. Los proveedores de servicios compiten por ofrecer soluciones escalables y de baja latencia cerca de los usuarios finales. Esto crea un entorno empresarial altamente competitivo y en rápida evolución.

- Por ejemplo, WIN Empresas comenzó a expandir su centro de datos en La Molina en 2025 para soportar cargas de trabajo empresariales y de nube híbrida, alineándose con las necesidades de alojamiento regional de Nivel 2. La iniciativa responde a la creciente demanda de almacenamiento integrado que soporta datos estructurados y no estructurados en el Mercado de Almacenamiento de Centros de Datos en Perú.

Habilitación Estratégica de Almacenamiento para Servicios Públicos, BFSI y Operaciones de Telecomunicaciones

Las agencias públicas en Perú ahora dependen de almacenamiento rápido para ofrecer servicios electrónicos, registros de salud y sistemas fiscales. El sector bancario y de servicios financieros necesita sistemas rápidos y conformes para gestionar transacciones digitales. Las empresas de telecomunicaciones requieren almacenamiento centralizado para soportar los despliegues de 4G y 5G y la expansión de redes de banda ancha. Estas necesidades han impulsado la inversión en soluciones definidas por software y basadas en SAN. El Mercado de Almacenamiento de Centros de Datos en Perú juega un papel central en la habilitación de flujos de datos seguros y de alto volumen. Soporta análisis en tiempo real y fortalece la detección de fraudes y la ciberseguridad. Las aplicaciones críticas necesitan almacenamiento de baja latencia que se integre fácilmente en plataformas en la nube. Esto convierte al almacenamiento en un componente fundamental de la infraestructura digital nacional de Perú.

- Por ejemplo, Cirion Technologies expandió sus operaciones de centros de datos en Perú en 2024 como parte de un plan más amplio de desarrollo de capacidad de 20MW, apoyando a proveedores de servicios de telecomunicaciones y nube.

Tendencias del Mercado

Creciente Adopción de Soluciones de Almacenamiento All-Flash en los Sectores Financiero y Público

Las empresas en Perú están recurriendo al almacenamiento completamente flash por su velocidad y fiabilidad en cargas de trabajo críticas. Los sistemas flash mejoran los tiempos de acceso, reducen el consumo de energía y soportan la virtualización de alta densidad. Las firmas financieras y las agencias gubernamentales requieren este rendimiento para análisis, procesamiento de transacciones y servicios públicos digitales. El Mercado de Almacenamiento de Centros de Datos en Perú refleja este cambio a través del aumento en la adopción de almacenamiento flash. La demanda es más alta en cargas de trabajo que necesitan información en tiempo real o respaldo rápido de datos. Los proveedores de servicios en la nube también despliegan flash para soportar aplicaciones sensibles a la latencia. El flash está reemplazando los sistemas de disco tradicionales en entornos de almacenamiento primario. Esta tendencia está transformando las estrategias de adquisición tanto en el sector público como en el privado. Los equipos de TI prefieren soluciones que ofrezcan un rendimiento constante y eficiencia operativa.

El Almacenamiento Definido por Software Gana Terreno por su Flexibilidad y Menor Costo Total de Propiedad (TCO)

El almacenamiento definido por software (SDS) está emergiendo como una solución preferida para las empresas que buscan flexibilidad y menor dependencia del hardware. SDS separa el hardware de las capas de control, permitiendo escalabilidad y automatización. Las empresas en Perú lo utilizan para gestionar diversas cargas de trabajo en sistemas en la nube, en el borde y en las instalaciones. Reduce el CAPEX y ofrece mayor control sobre la asignación de almacenamiento. El Mercado de Almacenamiento de Centros de Datos en Perú está viendo una rápida integración de SDS, especialmente en telecomunicaciones y operaciones de servicios gestionados. Las empresas despliegan plataformas SDS para unificar el almacenamiento en entornos híbridos. También permite a los proveedores ofrecer servicios de valor añadido con configuraciones personalizadas. Las organizaciones están alineando las elecciones de almacenamiento con estrategias más amplias de virtualización y orquestación. Este cambio ayuda a cumplir con los objetivos de infraestructura preparada para el futuro.

Aumento de la Demanda de Soluciones de Almacenamiento que Soportan Implementaciones en el Borde y Remotas

El crecimiento en la digitalización regional está impulsando la demanda de soluciones de almacenamiento descentralizadas y preparadas para el borde. Las aplicaciones en minería, salud, logística y gobernanza rural necesitan almacenamiento local rápido con capacidades de sincronización en la nube. Las empresas y departamentos gubernamentales están desplegando micro centros de datos y sistemas de almacenamiento compactos en zonas remotas. El Mercado de Almacenamiento de Centros de Datos en Perú aborda estas necesidades apoyando soluciones compactas y robustas. Las plataformas amigables con el borde reducen la latencia y mejoran la continuidad en áreas con restricciones de ancho de banda. Los proveedores están introduciendo sistemas plug-and-play y modulares para implementaciones en sitios remotos. Esta tendencia se alinea con esfuerzos más amplios para extender los servicios digitales más allá de Lima. Los programas de desarrollo regional también promueven la localización de datos, reforzando las inversiones en almacenamiento fuera de las zonas capitalinas.

Creciente Uso de la Gestión de Almacenamiento Impulsada por IA y Mantenimiento Predictivo

Las herramientas de monitoreo basadas en IA se están volviendo comunes en las plataformas de almacenamiento empresarial para mejorar la disponibilidad y el control. Estos sistemas permiten la detección predictiva de fallos, la optimización de cargas de trabajo y el ajuste de rendimiento en tiempo real. El Mercado de Almacenamiento de Centros de Datos en Perú está adoptando almacenamiento habilitado por IA para reducir el tiempo de inactividad y la intervención manual. Las grandes empresas despliegan IA para gestionar entornos de almacenamiento multi-nivel y multi-sitio. También mejora la clasificación de datos y mejora la priorización de respaldos. Las herramientas de IA ayudan a optimizar los costos de almacenamiento y planificar actualizaciones basadas en patrones de uso. Los proveedores ofrecen soporte integrado de IA en plataformas NAS, SAN y basadas en la nube. La adopción es más fuerte en las industrias financiera, de telecomunicaciones y de medios digitales que buscan inteligencia en almacenamiento.

Desafíos del Mercado

Infraestructura Fragmentada y Acceso Regional Desigual a Servicios de Almacenamiento de Alta Calidad

Perú enfrenta desafíos debido a la falta de infraestructura de almacenamiento uniforme en sus regiones. Los principales despliegues se concentran alrededor de Lima, mientras que las regiones exteriores carecen de instalaciones de Nivel III o IV. Esto limita la disponibilidad de servicios de almacenamiento y aumenta la latencia para los usuarios en zonas desatendidas. El Mercado de Almacenamiento de Centros de Datos de Perú se enfrenta a brechas en la conectividad y la estandarización de la infraestructura. En áreas remotas, los altos costos de transporte y energía dificultan la expansión de los centros de datos. Las empresas deben equilibrar la centralización con las demandas de almacenamiento regional. Los proveedores también enfrentan dificultades para mantener los SLA fuera de las ciudades principales. Estas limitaciones impactan la equidad digital y afectan la prestación de servicios en los sectores público y privado.

Restricciones Presupuestarias, Escasez de Habilidades y Problemas de Compatibilidad con Sistemas Legados

Muchas empresas operan con presupuestos de TI restringidos que limitan las inversiones en tecnologías de almacenamiento modernas. La transición de almacenamiento legado a modelos escalables requiere capital inicial y personal capacitado. El Mercado de Almacenamiento de Centros de Datos de Perú debe abordar una creciente brecha en la experiencia local para gestionar sistemas híbridos y definidos por software. Las organizaciones a menudo luchan con infraestructuras obsoletas que resisten la integración en la nube. Los riesgos de seguridad y cumplimiento complican aún más la adopción. El soporte técnico inadecuado y los ciclos de adquisición lentos reducen la agilidad de despliegue. Las pequeñas empresas retrasan las actualizaciones debido a la complejidad y el ROI poco claro. Estos factores ralentizan el progreso digital y reducen la competitividad en sectores de rápido movimiento.

Oportunidades de Mercado

Expansión de Zonas de Nube y Centros Regionales Ofreciendo Potencial de Almacenamiento en el Borde

Los proveedores de nube están explorando nuevos centros regionales en todo Perú para soportar aplicaciones sensibles a la latencia. Estas expansiones crean espacio para almacenamiento en el borde localizado, adaptado a las necesidades empresariales remotas. El Mercado de Almacenamiento de Centros de Datos de Perú se beneficia de esta tendencia a través de nuevas fuentes de ingresos y escalamiento de infraestructura. Los incentivos energéticos y el apoyo político permiten el crecimiento más allá de las principales ciudades. Los proveedores pueden ofrecer soluciones modulares y sincronizadas con la nube para satisfacer estas necesidades.

La Digitalización de la Gobernanza, Fintech y Salud Desbloquea la Demanda Específica del Sector

La digitalización de las plataformas de gobernanza, finanzas y salud requiere almacenamiento conforme, seguro y escalable. Estos sectores necesitan sistemas de respaldo confiables para manejar datos sensibles y de alto volumen. El Mercado de Almacenamiento de Centros de Datos de Perú está posicionado para apoyar programas de transformación nacional y servicios ciudadanos. Los proveedores pueden capitalizar soluciones personalizadas alineadas con las prioridades públicas y privadas.

Segmentación del Mercado

Por Tipo de Almacenamiento

Los sistemas de almacenamiento tradicionales dominan actualmente debido a las instalaciones heredadas en instituciones financieras y públicas. Sin embargo, los segmentos de almacenamiento híbrido y todo flash están ganando cuota de mercado debido a su velocidad y eficiencia. Los modelos híbridos son populares en sectores sensibles al costo que necesitan rendimiento y capacidad. El Mercado de Almacenamiento de Centros de Datos de Perú se está desplazando hacia soluciones basadas en flash para cargas de trabajo críticas, pero los sistemas tradicionales aún mantienen relevancia para uso de archivo y respaldo.

Por Despliegue de Almacenamiento

Los sistemas de Storage Area Network (SAN) lideran en entornos empresariales de alto rendimiento debido a su escalabilidad y velocidad. El almacenamiento conectado a la red (NAS) es común entre organizaciones medianas que requieren acceso compartido. Las soluciones de almacenamiento conectado directamente (DAS) siguen siendo relevantes para necesidades localizadas y en el borde. El mercado de almacenamiento de centros de datos en Perú muestra un creciente interés en los sistemas SAN para aplicaciones intensivas en datos, mientras que NAS apoya el acceso a nivel de archivo en equipos distribuidos.

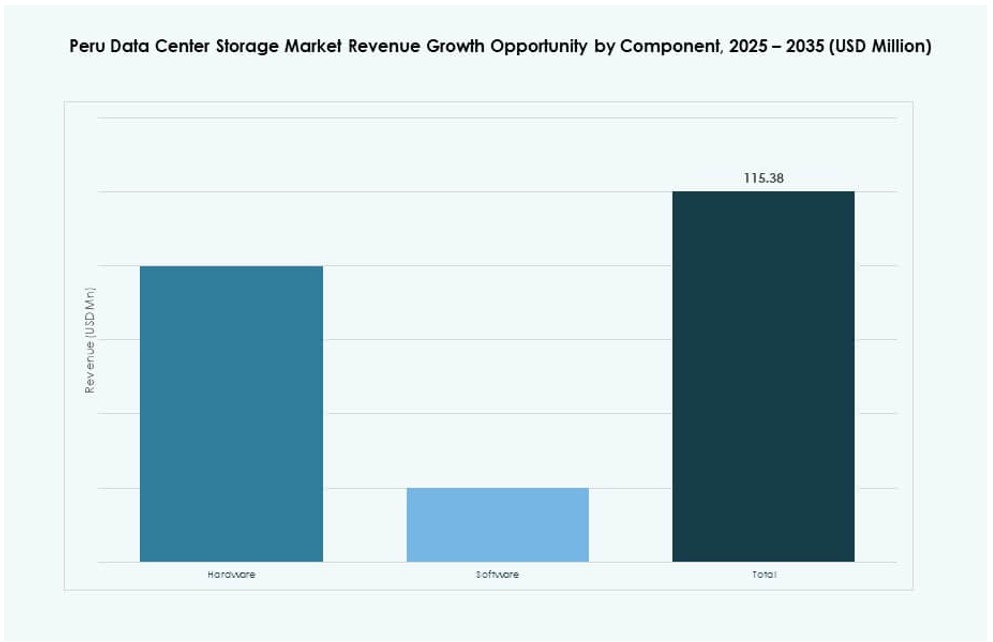

Por Componente

El hardware sigue siendo el segmento dominante, especialmente en expansiones y actualizaciones de centros de datos centrales. El software está ganando terreno a medida que las plataformas SDS se vuelven centrales en la arquitectura de almacenamiento ágil. Muchos proveedores ahora ofrecen paquetes combinados de hardware y software para abordar diversas necesidades de implementación. El mercado de almacenamiento de centros de datos en Perú refleja este cambio a medida que el control de software se convierte en un diferenciador clave de valor, particularmente en configuraciones híbridas y listas para la nube.

Por Medio

Los discos duros (HDD) todavía se utilizan ampliamente debido a su menor costo por GB para almacenamiento masivo. Sin embargo, las unidades de estado sólido (SSD) están creciendo rápidamente en adopción para cargas de trabajo de alta velocidad y entornos virtualizados. El almacenamiento en cinta sigue siendo un nicho, utilizado principalmente para archivos a largo plazo en sectores gubernamentales y con alta carga de cumplimiento. El mercado de almacenamiento de centros de datos en Perú continúa favoreciendo el crecimiento de SSD debido al rendimiento, aunque los HDD aún dominan en los sistemas de respaldo.

Por Modelo de Implementación

Los modelos de almacenamiento en las instalaciones siguen siendo predominantes en sectores con estrictos requisitos de control de datos. Los modelos basados en la nube se están expandiendo debido a la demanda de escalabilidad y flexibilidad. Las implementaciones híbridas son cada vez más populares, ofreciendo control y agilidad en la nube. El mercado de almacenamiento de centros de datos en Perú apoya esta mezcla, con empresas adoptando estrategias híbridas primero para gestionar el cumplimiento normativo y la continuidad del negocio.

Por Aplicación

Las TI y las telecomunicaciones lideran la adopción, impulsando la demanda de almacenamiento para datos móviles, crecimiento de banda ancha y plataformas en la nube. BFSI sigue de cerca debido a las necesidades de banca digital y ciberseguridad. Las aplicaciones gubernamentales contribuyen a través de la identidad digital, registros y sistemas de impuestos. La atención médica está emergiendo con el aumento de registros de salud electrónicos e imágenes de diagnóstico. El mercado de almacenamiento de centros de datos en Perú atiende a cada uno con requisitos de infraestructura específicos del sector.

Perspectivas Regionales

La Región de Lima Domina con Más del 65% de la Cuota de Mercado Debido a la Densidad de Datos e Infraestructura

Lima lidera el mercado de almacenamiento de centros de datos en Perú con más del 65% de la cuota de mercado debido a su fuerte conectividad, concentración empresarial y disponibilidad de energía. La mayoría de los centros de datos a gran escala están ubicados aquí, ofreciendo acceso de baja latencia a servicios críticos. Sirve como el centro para las necesidades de almacenamiento de telecomunicaciones, finanzas y gobierno. La madurez de la infraestructura de la región atrae inversiones tanto nacionales como extranjeras. La demanda de proveedores de servicios en la nube e instituciones públicas impulsa actualizaciones continuas. Su dominio probablemente persistirá como una zona central de almacenamiento e interconexión.

- Por ejemplo, Claro Perú anunció en 2023 el inicio de un programa de inversión de $50 millones para expandir su infraestructura digital, incluyendo un nuevo proyecto de centro de datos en Lima destinado a mejorar los servicios de conectividad y nube empresarial. Esto se alinea con la creciente demanda de almacenamiento seguro y alojamiento en el Mercado de Almacenamiento de Centros de Datos en Perú.

Arequipa y Trujillo Sostienen Conjuntamente Alrededor del 25% del Mercado Impulsados por la Expansión Digital Regional

Arequipa y Trujillo juntas contribuyen aproximadamente con el 25% del mercado, apoyadas por proyectos del gobierno regional y la digitalización industrial. Las universidades públicas, instalaciones de salud y las instituciones financieras locales impulsan la demanda de almacenamiento localizado. Estas ciudades se están convirtiendo en centros para la recuperación ante desastres y el alojamiento secundario de datos. Las mejoras en conectividad y los programas de equidad digital aumentan su relevancia en el mercado. El Mercado de Almacenamiento de Centros de Datos en Perú apoya a estas regiones mediante el despliegue de instalaciones a micro y mediana escala. Se espera crecimiento a partir de aplicaciones de borde e iniciativas de retención de datos regionales.

- Por ejemplo, GTD Perú lanzó su segundo centro de datos en Lurín cerca de Lima en octubre de 2024 como parte de los esfuerzos de expansión regional que apoyan el alojamiento secundario.

Las Regiones del Norte y la Selva Representan el 10% del Mercado, Representando Potencial No Aprovechado

Las zonas del norte y amazónicas de Perú representan casi el 10% del mercado pero permanecen subdesarrolladas debido a brechas de infraestructura. Las aplicaciones de salud rural, e-learning y logística están comenzando a crear demanda para el almacenamiento de borde. El Mercado de Almacenamiento de Centros de Datos en Perú ve potencial en el despliegue de soluciones compactas y puertas de enlace en la nube para apoyar estas necesidades. Los centros digitales locales y las iniciativas de aldeas inteligentes están creando la base para el crecimiento futuro. Los incentivos gubernamentales podrían impulsar asociaciones privadas para desarrollar capacidades de datos regionales.

Perspectivas Competitivas:

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Win Empresas

- Gtd

- Adexus

El Mercado de Almacenamiento de Centros de Datos en Perú presenta una mezcla diversa de proveedores de hardware globales y proveedores de servicios regionales. Dell Technologies, HPE, IBM y Cisco lideran en despliegues de almacenamiento empresarial debido a sus ofertas integradas de hardware y software. Huawei y Lenovo apoyan despliegues de nube híbrida y modulares en sectores de telecomunicaciones y públicos. Jugadores locales como Win Empresas y Gtd atienden a pequeñas y medianas empresas con infraestructura a medida. El mercado está evolucionando con un creciente interés en el almacenamiento definido por software, sistemas totalmente flash y NVMe. Los proveedores compiten en rendimiento, eficiencia de costos y soporte regional. Muchos forman asociaciones para expandir su alcance y cumplir con los requisitos de soberanía de datos. Ofrece nuevas oportunidades para jugadores con productos de almacenamiento escalables, eficientes en energía y listos para el cumplimiento.

Desarrollos Recientes:

- En noviembre de 2025, Vertiv anunció un acuerdo de distribución con DACAS Perú para ampliar su alcance de canal en toda América Latina. La colaboración se centra en suministrar componentes de infraestructura crítica, incluidos sistemas de energía y refrigeración que respaldan la fiabilidad del almacenamiento y los centros de datos en el Mercado de Almacenamiento de Centros de Datos de Perú.

- En octubre de 2025, GTD anunció planes para invertir $13 millones en 2026 para expandir su centro de datos en Lurín a una capacidad total de 20MW. Esto sigue al lanzamiento inicial y subraya el crecimiento continuo en la infraestructura de almacenamiento de datos de Perú.