Resumen ejecutivo:

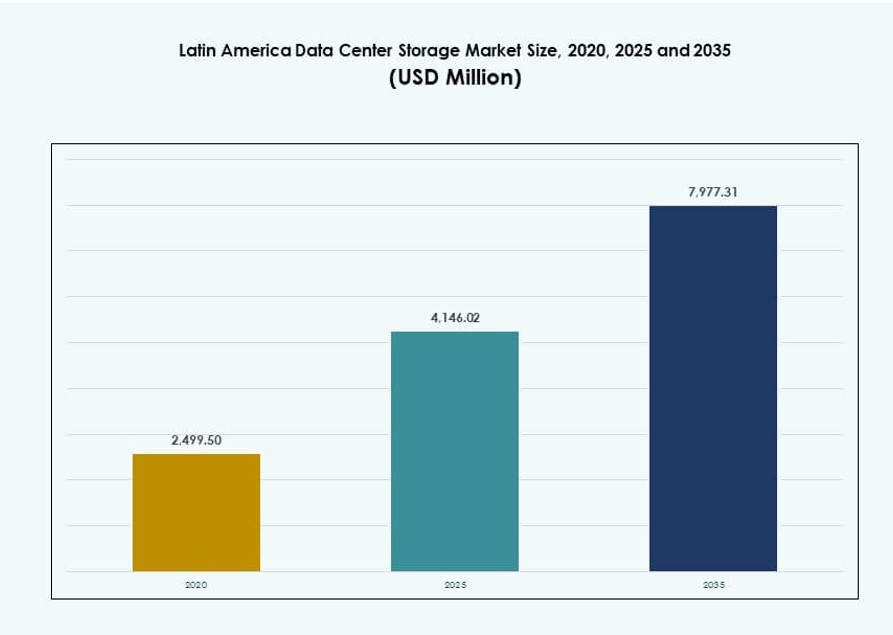

El tamaño del mercado de almacenamiento de centros de datos en América Latina se valoró en USD 2,499.50 millones en 2020, alcanzando USD 4,146.02 millones en 2025 y se anticipa que llegará a USD 7,977.31 millones para 2035, con un CAGR del 6.70% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en América Latina 2025 |

USD 4,146.02 Millones |

| Mercado de Almacenamiento de Centros de Datos en América Latina, CAGR |

6.70% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en América Latina 2035 |

USD 7,977.31 Millones |

El mercado se está expandiendo debido a la creciente demanda de almacenamiento de baja latencia e infraestructura escalable en sectores como fintech, comercio electrónico y servicios en la nube. Las empresas están adoptando plataformas de nube híbrida y sistemas basados en flash para apoyar el análisis en tiempo real y las aplicaciones de IA. Las regulaciones sobre la localización de datos están influyendo en las estrategias de infraestructura. La región se está volviendo estratégicamente importante para los inversores que apuntan a implementaciones en el borde, plataformas conformes a las regulaciones y verticales de servicios de alto crecimiento. Los actores del mercado están integrando almacenamiento definido por software y de alta densidad para mejorar la eficiencia y el rendimiento.

Brasil lidera el panorama regional debido a sus zonas de disponibilidad en la nube, inversiones a gran escala y una gran base empresarial. México sigue con la expansión de centros digitales en Querétaro y un sólido ecosistema fintech. Chile está ganando tracción con su estable red energética y acceso a cables internacionales. Colombia y Argentina son mercados emergentes, apoyados por iniciativas gubernamentales de digitalización y adopción de la nube por parte de las empresas. Estas tendencias posicionan a América Latina como una región de alto potencial para el crecimiento de centros de datos centrados en el almacenamiento.

Dinámica del Mercado:

Impulsores del Mercado

El Aumento de la Transformación Digital en las Industrias Impulsa el Crecimiento de la Infraestructura de Almacenamiento de Datos

El mercado de almacenamiento de centros de datos en América Latina se está expandiendo debido a la rápida digitalización en las industrias. Las instituciones financieras, los sectores de salud y retail están trasladando operaciones a plataformas digitales. Esto crea una demanda constante de almacenamiento seguro, escalable y accesible. Las agendas digitales respaldadas por el gobierno están impulsando los datos del sector público hacia plataformas en la nube e híbridas. Las empresas requieren acceso a datos en tiempo real para mejorar el análisis y la continuidad del negocio. Las aplicaciones nativas de la nube, los ecosistemas IoT y la movilidad empresarial están volviéndose intensivos en almacenamiento. El mercado apoya la infraestructura crítica para la gobernanza de datos nacional. Los inversores ven valor en expandir centros de almacenamiento resilientes. Forma la base digital para la modernización económica regional.

- Por ejemplo, la estrategia de nube del gobierno de México llevó a la migración de cientos de terabytes de datos públicos a plataformas de nube híbrida para 2024, mejorando la gobernanza digital e impulsando la demanda de almacenamiento seguro y de alta disponibilidad en centros de datos regionales.

Adopción de Entornos de Nube e Híbridos que Apoyan la Virtualización del Almacenamiento

El crecimiento de la infraestructura en la nube es un impulsor clave para el mercado de almacenamiento en toda América Latina. Las empresas prefieren modelos híbridos y multi-nube por su flexibilidad y cumplimiento. La virtualización del almacenamiento apoya la utilización eficiente de recursos y mejora la disponibilidad de datos. Los proveedores de servicios gestionados están ampliando sus ofertas en almacenamiento como servicio. Los operadores de centros de datos están actualizando a instalaciones de nivel III+ para alojar datos empresariales y gubernamentales. Los entornos virtualizados requieren copias de seguridad robustas, recuperación ante desastres y capas de almacenamiento seguras. Acelera la adopción de sistemas de almacenamiento flash y definidos por software. Las implementaciones en la nube en las principales ciudades impulsan la expansión de nodos regionales. El Mercado de Almacenamiento en Centros de Datos de América Latina se beneficia de esta descentralización regional.

Crecimiento en Fintech, Comercio Electrónico y Servicios de Streaming Impulsando Necesidades de Almacenamiento de Baja Latencia

La floreciente economía digital de América Latina está liderada por aplicaciones fintech, el crecimiento del comercio electrónico y las plataformas de streaming de contenido. Estas aplicaciones generan grandes volúmenes de datos estructurados y no estructurados. El procesamiento de transacciones en tiempo real, los motores de personalización y la entrega de contenido necesitan almacenamiento de alta velocidad. El mercado ve una demanda creciente de soluciones basadas en NVMe y almacenamiento en el borde. Los programas de inclusión financiera y la banca móvil impulsan inversiones en almacenamiento seguro de backend. Las plataformas de comercio electrónico buscan localización de datos regional y cumplimiento. Los servicios de streaming despliegan nodos en el borde para servir contenido localizado más rápido. Refuerza la necesidad de almacenamiento distribuido y de baja latencia en los principales clústeres metropolitanos. Los proveedores de almacenamiento ven la región como una frontera de alto potencial.

- Por ejemplo, Nubank en Brasil maneja más de 1 mil millones de transacciones mensuales y aprovecha una arquitectura de almacenamiento de alto rendimiento, utilizando supuestamente sistemas basados en NVMe para lograr una latencia de sub-milisegundos en sus plataformas de banca digital, según se detalla en sus actualizaciones de infraestructura técnica para 2025.

Regulaciones de Ciberseguridad y Soberanía de Datos Impulsando el Desarrollo de Almacenamiento Local

Marcos de protección de datos más sólidos en los países de América Latina están impulsando a las empresas a almacenar datos sensibles localmente. Los mandatos gubernamentales para la nube soberana y el cumplimiento del sector público exigen entornos de almacenamiento certificados. Los estándares regulatorios como la LGPD en Brasil y Habeas Data en Colombia requieren un control estricto sobre el acceso a los datos. Las empresas deben implementar mecanismos de copia de seguridad y recuperación ante desastres para cumplir con las necesidades de auditoría. El Mercado de Almacenamiento en Centros de Datos de América Latina se está adaptando a través de ofertas localizadas con cifrado de extremo a extremo. Los proveedores ahora ofrecen almacenamiento listo para el cumplimiento, adaptado para cargas de trabajo financieras, legales y de salud. Crea una demanda sostenida de inversión en infraestructura dentro del país. La preparación para el cumplimiento es ahora un criterio de selección central.

Tendencias del Mercado

Migración de Modelos de Almacenamiento Tradicionales a Plataformas Definidas por Software y Nativas de la Nube

Las empresas en América Latina están reemplazando los sistemas de almacenamiento heredados por alternativas más flexibles y definidas por software. El almacenamiento definido por software (SDS) apoya la automatización, la escalabilidad y las operaciones independientes del hardware. Se alinea con la creciente adopción de cargas de trabajo en contenedores en la región. El almacenamiento nativo de la nube también permite una mejor integración con las canalizaciones de DevOps. Los proveedores de almacenamiento están incorporando características de IA para el mantenimiento predictivo y la planificación de capacidad. El mercado de almacenamiento de centros de datos en América Latina refleja un cambio hacia infraestructuras programables. Las organizaciones buscan agilidad en la provisión de almacenamiento alineado con las demandas de las aplicaciones. El SDS también mejora la eficiencia de costos al separar los planos de control y de datos. El mercado está evolucionando hacia sistemas de almacenamiento inteligentes y autorreparables.

La Expansión de la Computación en el Borde Crea Nueva Demanda para Nodos de Almacenamiento Distribuidos

Las implementaciones de computación en el borde están aumentando para apoyar aplicaciones sensibles a la latencia como IoT, ciudades inteligentes y logística autónoma. Brasil, México y Chile están invirtiendo en centros regionales más allá de las áreas metropolitanas de nivel 1. Este cambio requiere nodos de almacenamiento integrados más cerca de las fuentes de datos. El almacenamiento de objetos distribuido, el almacenamiento en caché local y los sistemas robustos están ganando tracción. Los proveedores de telecomunicaciones están co-ubicando almacenamiento con infraestructura 5G y de fibra. El mercado de almacenamiento de centros de datos en América Latina apoya este cambio descentralizado al habilitar micro centros de datos y puntos de presencia regionales. Estas zonas de borde albergan funciones de análisis en tiempo real y seguridad. Esto impulsa la demanda de dispositivos de almacenamiento compactos y de alto rendimiento.

La Sostenibilidad y la Infraestructura de Almacenamiento Verde se Convierten en Diferenciadores Estratégicos

Los objetivos de sostenibilidad están remodelando la adquisición en los centros de datos latinoamericanos. Los operadores buscan sistemas de almacenamiento energéticamente eficientes con bajo consumo de energía por terabyte. La adopción de almacenamiento flash está aumentando debido a la menor generación de calor y mayor densidad de datos. Los proveedores promueven modelos de economía circular a través del reciclaje de dispositivos de almacenamiento y programas de actualización. Las certificaciones ambientales ahora influyen en las solicitudes de propuestas de los clientes. Las empresas alinean las inversiones en centros de datos con los mandatos ESG. El mercado de almacenamiento de centros de datos en América Latina está presenciando una demanda de centros de datos verdes con huellas de carbono reducidas. La obtención de energía renovable y la refrigeración inteligente se están convirtiendo en estándares para las instalaciones a hiperescala. La sostenibilidad se ha convertido en un habilitador de negocios, no solo en una necesidad de cumplimiento.

Las Cargas de Trabajo de IA y Analítica Impulsan Inversiones en Almacenamiento de Alta Capacidad y Alta Velocidad

Las empresas latinoamericanas están aumentando su uso de herramientas de IA, aprendizaje automático e inteligencia empresarial. Estas cargas de trabajo requieren acceso rápido al almacenamiento para entrenar modelos y ejecutar inferencias. Los arreglos flash, las unidades NVMe y las configuraciones de almacenamiento preparadas para GPU están en demanda. Industrias como la salud, las finanzas y la logística están escalando sus operaciones de IA. El mercado de almacenamiento de centros de datos en América Latina apoya esta tendencia con sistemas de alto rendimiento y baja latencia. Las empresas prefieren almacenamiento escalable que se integre con plataformas de IA. La analítica predictiva necesita almacenamiento a escala de petabytes y accesible en tiempo real. Los proveedores atienden a este segmento con almacenamiento jerárquico, sistemas de archivos optimizados para IA y canalizaciones de datos paralelas.

Desafíos del Mercado

Falta de Infraestructura Digital Unificada y Brechas en Políticas que Ralentizan la Expansión del Mercado

Un desafío importante es el desarrollo desigual de la infraestructura digital en América Latina. Mientras que Brasil y México cuentan con instalaciones avanzadas, muchos países se quedan atrás en conectividad y regulación de datos. Esta fragmentación complica el despliegue regional y el cumplimiento para las empresas. Los operadores de centros de datos enfrentan dificultades para estandarizar la arquitectura de almacenamiento a través de fronteras. El mercado de almacenamiento de centros de datos en América Latina está limitado por marcos legales variados y una calidad de infraestructura inconsistente. Las brechas en políticas sobre transferencia de datos, acceso transfronterizo y recuperación ante desastres crean riesgos operativos. Estos problemas retrasan los despliegues de la nube regional y dificultan la provisión de almacenamiento sin interrupciones. Abordar la fragmentación requiere armonización regulatoria e inversión en redes troncales nacionales.

Altos Aranceles de Importación, Inestabilidad de la Moneda y Restricciones de Capital que Limitan el Despliegue

Las importaciones de hardware para almacenamiento en centros de datos enfrentan aranceles elevados en algunos países, aumentando los costos de instalación. Los canales de adquisición local siguen siendo limitados, especialmente para sistemas de almacenamiento avanzados como matrices all-flash. La depreciación de la moneda y la inflación aumentan la incertidumbre del capex. Muchos actores regionales carecen de acceso a financiamiento a largo plazo para mejoras de infraestructura. El mercado de almacenamiento de centros de datos en América Latina se ve afectado por cadenas de suministro limitadas para componentes de almacenamiento. Los inversores buscan modelos optimizados en costos para mitigar la exposición al riesgo. Estos factores obligan a los operadores a retrasar o reducir las expansiones. Se necesitan asociaciones de manufactura local y financiamiento para mejorar la asequibilidad y los plazos de los proyectos.

Oportunidades de Mercado

La Creciente Adopción de AI, Fintech y Servicios 5G Crea una Fuerte Demanda de Almacenamiento Escalable

La creciente economía digital de América Latina ofrece un fuerte potencial para soluciones de almacenamiento de próxima generación. Las plataformas de AI, 5G y fintech requieren almacenamiento de baja latencia y alta disponibilidad. Los operadores pueden escalar regionalmente alineándose con inversiones en telecomunicaciones y hyperscalers. El mercado de almacenamiento de centros de datos en América Latina ofrece oportunidades en sistemas flash, despliegues en el borde e integración de nube híbrida. La demanda aumentará en ciudades de nivel II y zonas de interconexión en la nube. Los proveedores de servicios que ofrezcan almacenamiento flexible, localizado y conforme ganarán tracción.

Esfuerzos de Soberanía Digital y Localización de Datos Impulsados por Políticas que Fomentan Inversiones en Almacenamiento Nacional

Los gobiernos de América Latina están imponiendo leyes más estrictas de localización de datos y soberanía digital. Estas políticas crean oportunidades para instalaciones de almacenamiento certificadas y adaptadas para cargas de trabajo sensibles. Las empresas prefieren infraestructura local para cumplir con los mandatos de conformidad. El mercado de almacenamiento de centros de datos en América Latina apoya esta necesidad a través de construcciones domésticas e iniciativas de nube soberana. Los operadores que ofrezcan DRaaS, respaldo y almacenamiento seguro en el país atraerán a industrias reguladas. Esta tendencia abre puertas para despliegues de almacenamiento tanto greenfield como brownfield.

Segmentación de Mercado

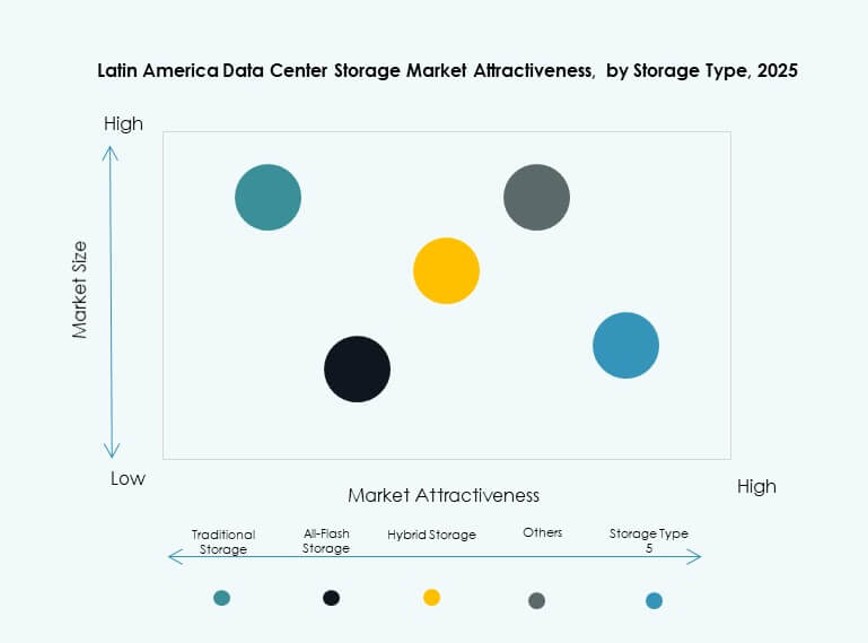

Por Tipo de Almacenamiento

El almacenamiento tradicional sigue siendo relevante, especialmente en entornos heredados de empresas medianas. Sin embargo, el almacenamiento híbrido está ganando terreno debido a su combinación de eficiencia de costos y rendimiento. El almacenamiento totalmente flash está experimentando un rápido crecimiento en servicios financieros y aplicaciones intensivas en IA donde la latencia es crítica. Otros, incluidos los sistemas basados en objetos, están aumentando en los sectores de entrega de contenido y vigilancia. El mercado de almacenamiento de centros de datos en América Latina ve al almacenamiento híbrido emergiendo como un tipo dominante debido a su flexibilidad en diversas cargas de trabajo.

Por Despliegue de Almacenamiento

Los sistemas de Red de Área de Almacenamiento (SAN) dominan el panorama de despliegue para cargas de trabajo críticas. Las empresas valoran su fiabilidad y capacidad para escalar en entornos centralizados. El Almacenamiento Conectado a la Red (NAS) es popular entre los proveedores de medios y contenido por su facilidad para compartir archivos. El Almacenamiento Conectado Directamente (DAS) se utiliza en configuraciones más pequeñas y despliegues en el borde. El mercado de almacenamiento de centros de datos en América Latina muestra a SAN como el método de despliegue líder, especialmente en los sectores financiero y gubernamental.

Por Componente

El hardware constituye la mayor parte, impulsado por la demanda de SSD, servidores y racks. El software está creciendo más rápido, impulsado por la adopción de SDS, software de respaldo y herramientas de gestión basadas en IA. Las actualizaciones de hardware son frecuentes entre las instalaciones de Nivel III+, mientras que el software impulsa la optimización. En el mercado de almacenamiento de centros de datos en América Latina, el hardware actualmente domina, pero la participación del software está aumentando con el cambio hacia el almacenamiento nativo en la nube.

Por Medio

Las Unidades de Estado Sólido (SSD) están ganando cuota de mercado sobre los Discos Duros (HDD) debido a su mejor velocidad y eficiencia energética. El almacenamiento en cinta aún existe para archivos a largo plazo, especialmente en el sector público y firmas legales. El uso de SSD está creciendo en análisis, streaming y operaciones financieras. El mercado de almacenamiento de centros de datos en América Latina favorece a las SSD para casos de uso intensivos en rendimiento, aunque los HDD siguen siendo relevantes para el almacenamiento en frío.

Por Modelo de Despliegue

El almacenamiento basado en la nube está aumentando rápidamente, respaldado por la expansión de los hiperescalares y las plataformas SaaS. Las instalaciones en las propias instalaciones siguen siendo importantes para industrias con altos requisitos de cumplimiento, como la salud y el gobierno. Los modelos híbridos son preferidos por grandes empresas que equilibran el control con la flexibilidad. El mercado de almacenamiento de centros de datos en América Latina muestra que el despliegue híbrido lidera la adopción debido a su capacidad para cumplir con los requisitos de latencia, control y escalabilidad.

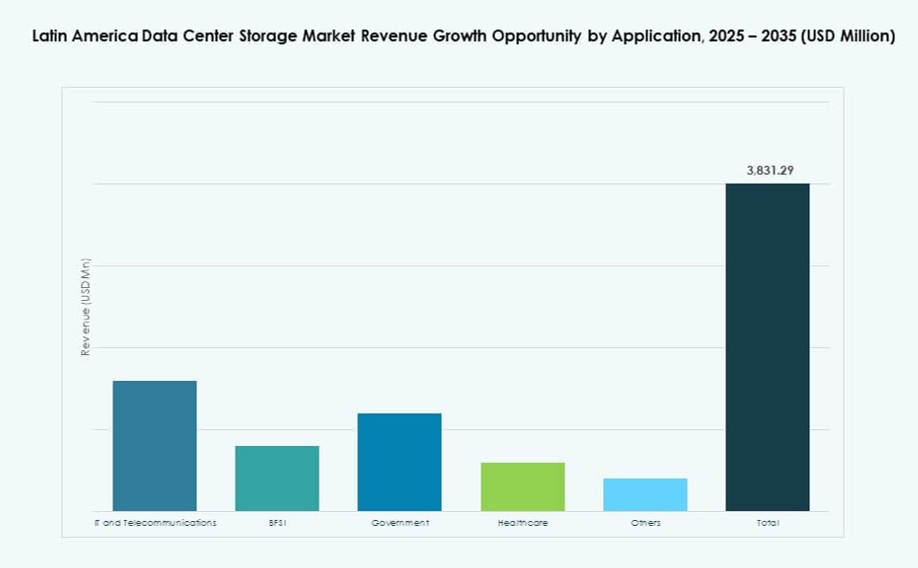

Por Aplicación

TI y Telecomunicaciones lideran la adopción debido a la transformación digital, el despliegue de 5G y la integración de IA. BFSI sigue de cerca, impulsado por el crecimiento de las fintech y la banca digital. Los sectores gubernamental y de salud demandan almacenamiento conforme y seguro, especialmente con políticas nacionales de localización de datos. El mercado de almacenamiento de centros de datos en América Latina ve una fuerte adopción en los sectores de TI, BFSI y público, con el contenido y el comercio electrónico impulsando una demanda más amplia.

Perspectivas Regionales

Brasil Posee la Mayor Participación en la Región con Más del 40% de Contribución al Mercado

Brasil domina el mercado de almacenamiento de centros de datos en América Latina con más del 40% de participación. Alberga regiones de nube a hiperescala de AWS, Google y Microsoft, lo que permite una adopción de almacenamiento a gran escala. São Paulo sigue siendo el centro principal debido a su fuerte infraestructura y concentración empresarial. Las mejoras regulatorias y las políticas amigables con el ESG atraen inversiones globales. Las empresas de telecomunicaciones y financieras en Brasil son impulsores clave del almacenamiento empresarial. El crecimiento también proviene de proyectos de ciudades inteligentes y despliegues vinculados al 5G.

- Por ejemplo, Telefônica Brasil (Vivo) ha mejorado sus centros de datos en São Paulo con almacenamiento flash de alto rendimiento para soportar el creciente tráfico 5G y la expansión de servicios digitales a través de su red metropolitana central.

México y Chile Contribuyen Conjuntamente Alrededor del 35% a Través de Centros Regionales e Integración en la Nube

México y Chile representan aproximadamente el 35% del mercado regional de almacenamiento. México se beneficia de la proximidad a nodos de nube de EE. UU., la actividad fintech y la digitalización gubernamental. Querétaro está emergiendo como un corredor de centros de datos. Chile alberga los principales puntos de aterrizaje de nube de Sudamérica y conexiones de cables submarinos. Su suministro eléctrico estable apoya despliegues de alta densidad. El mercado de almacenamiento de centros de datos en América Latina ve a ambos países como ubicaciones estratégicas para servicios optimizados para el borde y la latencia.

Colombia, Argentina y Perú Representan Núcleos de Crecimiento Emergentes con Patrones de Demanda Localizados

Colombia, Argentina y Perú forman el grupo emergente que contribuye con el 25% restante. La economía digital de Colombia está creciendo con demanda de almacenamiento conforme en finanzas y salud. La demanda de nube en Argentina está aumentando en los sectores de educación, retail y medios. La infraestructura inteligente de Perú y los programas gubernamentales impulsan el crecimiento de datos en zonas urbanas. Estos países están construyendo instalaciones de Nivel II y III para apoyar copias de seguridad localizadas, archivado y cargas de trabajo de IA. Esto crea un potencial a largo plazo para los proveedores de almacenamiento e inversores en infraestructura.

- Por ejemplo, en 2023, Claro Perú inauguró un centro de datos Tier III de $50 millones en Lima, desarrollado en asociación con Huawei. La instalación apoya la transformación digital y las aplicaciones de IoT, con los sistemas flash OceanStor Dorado de Huawei ampliamente utilizados para ciudades inteligentes y cargas de trabajo intensivas en datos en toda la región.

Perspectivas Competitivas:

- Ascenty

- Odata

- Scala Data Centers

- Huawei Technologies

- Hewlett Packard Empresarial (HPE)

- Dell Technologies

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

El mercado de almacenamiento de centros de datos en América Latina presenta una combinación de líderes globales en hardware de almacenamiento y operadores regionales de colocación. Empresas como HPE, Dell Technologies e IBM ofrecen infraestructura de almacenamiento integral y soluciones de nube híbrida. Huawei y Lenovo están expandiendo su presencia en hardware con sistemas de alto rendimiento. Especialistas en colocación como Ascenty, Odata y Scala lideran en instalaciones preparadas para hiperescala. Estas empresas se asocian con proveedores de nube y vendedores de almacenamiento para ofrecer entornos de almacenamiento localizados y conformes. El mercado está viendo un aumento de la competencia en torno a sistemas flash, almacenamiento definido por software y automatización de copias de seguridad. Los proveedores se diferencian a través de infraestructuras eficientes en energía, capacidades de despliegue en el borde e integración con cargas de trabajo de IA. Continúa atrayendo tanto a operadores regionales como a proveedores globales de soluciones de almacenamiento enfocados en cumplimiento, escalabilidad y optimización de cargas de trabajo regionales.

Desarrollos Recientes:

- En diciembre de 2025, Actis lanzó TERRANOVA, una nueva plataforma de centros de datos de hiperescala para acelerar el crecimiento digital de América Latina, con su primer sitio en Querétaro, México, programado para estar en línea en el primer trimestre de 2026 y con más campus planeados en Campinas, Brasil.

- En agosto de 2025, ODATA, una empresa de Aligned Data Centers y el mayor proveedor de centros de datos de México, lanzó su cuarto centro de datos de hiperescala, QR04, cerca de San Miguel de Allende en Querétaro, México.

- En julio de 2025, Ascenty, un operador líder de centros de datos en América Latina, anunció una inversión de R$300 millones ($55 millones) en su quinta instalación en São Paulo, SPO05, que abarca 40,000 m² y 47MW para apoyar cargas de trabajo de nube e IA ante la creciente demanda regional.