Resumen ejecutivo:

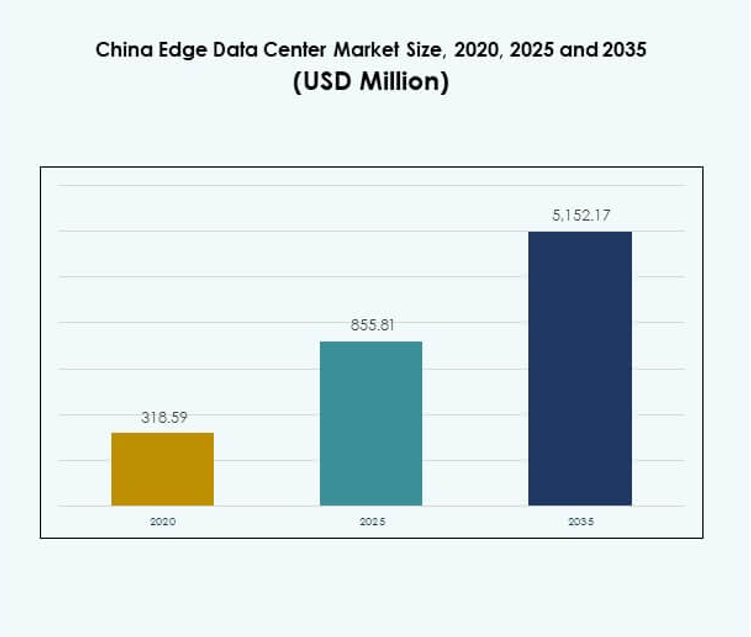

El tamaño del mercado de centros de datos Edge en China fue valorado en USD 318.59 millones en 2020, creciendo a USD 855.81 millones en 2025, y se anticipa que alcanzará USD 5,152.17 millones para 2035, con un CAGR del 19.41% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2025 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos Edge en China 2025 |

USD 855.81 Millones |

| Mercado de Centros de Datos Edge en China, CAGR |

19.41% |

| Tamaño del Mercado de Centros de Datos Edge en China 2035 |

USD 5,152.17 Millones |

El mercado está impulsado por la integración de tecnologías 5G, IoT e inteligencia artificial que demandan computación de baja latencia y procesamiento de datos localizados. Las empresas están invirtiendo en instalaciones modulares Edge para mejorar la eficiencia operativa y permitir análisis en tiempo real. Los proyectos de infraestructura digital respaldados por el gobierno y las soluciones híbridas de nube-Edge mejoran la escalabilidad. La importancia estratégica del mercado radica en su capacidad para apoyar la automatización, la soberanía de datos y el desarrollo de ciudades inteligentes, atrayendo un fuerte interés de los inversores.

El este y sur de China lideran el mercado, apoyados por bases industriales robustas, alto consumo de datos y ecosistemas de conectividad fuertes. Ciudades como Shanghái, Shenzhen y Guangzhou atraen grandes inversiones debido a la infraestructura de red avanzada y políticas gubernamentales de apoyo. Las regiones del norte y oeste son áreas de crecimiento emergente impulsadas por el acceso a energía renovable y programas de digitalización regional, expandiendo la capacidad de la red Edge a nivel nacional en China.

Impulsores del Mercado

Aumento de la Integración de 5G, IoT e Inteligencia Artificial en la Infraestructura de Datos

El mercado de centros de datos Edge en China se está expandiendo debido al despliegue a gran escala de redes 5G, dispositivos IoT y aplicaciones impulsadas por IA. Estas tecnologías requieren computación de baja latencia, que los centros de datos Edge proporcionan eficientemente. Operadores de telecomunicaciones como China Mobile y China Unicom están aumentando las inversiones en infraestructura localizada para mejorar la entrega de servicios y reducir la congestión. La adopción de IA en la automatización industrial y ciudades inteligentes fortalece la demanda computacional cerca de los puntos finales. La creciente necesidad de análisis en tiempo real apoya el establecimiento de micro centros de datos en zonas urbanas. Mejora la eficiencia del procesamiento de datos y permite una toma de decisiones rápida para las empresas. La combinación de políticas nacionales e inversiones privadas acelera las actualizaciones de infraestructura digital. Las empresas están priorizando la computación descentralizada para satisfacer las necesidades evolutivas de gestión de datos en todo el país.

- Por ejemplo, a mediados de 2025, el total de estaciones base 5G de China Mobile alcanzó casi 2.8 millones, apoyando la computación Edge avanzada con cobertura en más de 300 ciudades; estas redes 5G-Avanzadas ofrecen velocidades máximas 10 veces más rápidas y están validadas en informes oficiales del MIIT y los últimos comunicados de prensa de la empresa.

Apoyo Gubernamental e Inversiones en Infraestructura Digital que Mejoran el Crecimiento del Mercado

El fuerte enfoque de China en la transformación digital impulsa el desarrollo del mercado. El “Plan de Nueva Infraestructura” del gobierno promueve la construcción de centros de datos de próxima generación para apoyar la digitalización industrial y la innovación en IA. Las inversiones en parques de datos en Beijing, Shanghái y Guangdong están acelerando la expansión de la capacidad. Los gobiernos locales están ofreciendo incentivos fiscales y subsidios de energía para atraer proyectos de centros de datos de borde. Estos esfuerzos tienen como objetivo descentralizar el almacenamiento de datos y optimizar la conectividad entre redes regionales. Esto asegura una asignación eficiente de recursos y potencia las economías regionales a través de la inclusión digital. Las asociaciones público-privadas están permitiendo una cobertura más amplia de las capacidades de computación en el borde. La creciente alineación entre los marcos políticos y las estrategias empresariales sustenta la sostenibilidad del mercado a largo plazo.

Aumento de la Demanda por Iniciativas de Ciudades Inteligentes y Automatización Industrial

Los programas de ciudades inteligentes en China están creando nueva demanda de infraestructura de computación localizada. Los centros de datos de borde son vitales para apoyar sistemas de transporte inteligentes, seguridad pública y gestión de servicios públicos. La integración de sensores IoT con procesamiento en tiempo real reduce retrasos y mejora la eficiencia operativa. La automatización industrial, respaldada por análisis predictivos basados en IA, requiere entornos de computación locales confiables. Mejora la productividad manufacturera y apoya el desarrollo de sistemas autónomos. La expansión continua de la cobertura 5G fortalece las redes industriales de borde. Las principales empresas están desplegando soluciones de borde para monitorear y controlar activos distribuidos de manera efectiva. Esta transformación posiciona al segmento de infraestructura de borde como un habilitador central de los ecosistemas industriales digitales.

Innovación Tecnológica y Diseños Energéticamente Eficientes Fortalecen la Competitividad del Mercado

La innovación en el diseño de centros de datos está promoviendo un crecimiento sostenible en el mercado. Las empresas están desarrollando centros de datos modulares y prefabricados para mejorar la escalabilidad y reducir el tiempo de instalación. Se están adoptando sistemas avanzados de refrigeración líquida e inmersión para minimizar el uso de energía. El cambio hacia fuentes de energía verde, incluyendo la solar e hidroeléctrica, mejora la eficiencia operativa. También se alinea con los objetivos nacionales de reducir las emisiones de carbono. La arquitectura híbrida que combina infraestructura en la nube y de borde proporciona flexibilidad para diversas cargas de trabajo. Estos desarrollos están impulsando la adopción de soluciones ecológicas y rentables. Las empresas e inversores reconocen el potencial estratégico de esta transformación para aumentar la rentabilidad y la optimización energética.

- Por ejemplo, en agosto de 2025, empresas chinas probaron centros de datos de borde submarinos cerca de Shanghái, logrando hasta un 90% de reducción en el consumo de energía de refrigeración en comparación con configuraciones convencionales. Este enfoque está siendo implementado para clientes como China Telecom, corroborado por declaraciones directas de la empresa a AFP y principales revistas tecnológicas.

Tendencias del Mercado

Expansión de Redes de Borde Descentralizadas Apoyando el Procesamiento de Datos en Tiempo Real

El mercado de centros de datos Edge en China está experimentando un fuerte impulso hacia arquitecturas de red descentralizadas. Las empresas están desplegando instalaciones Edge localizadas para procesar datos más cerca de los usuarios y dispositivos. Este cambio reduce la congestión del ancho de banda y mejora el rendimiento de la latencia en aplicaciones distribuidas. La tendencia se alinea con la rápida digitalización de China en la fabricación, el transporte y la administración pública. Mejora la interoperabilidad en la nube y mejora la experiencia del usuario final. El despliegue de micro centros de datos en zonas urbanas fortalece la fiabilidad del servicio para sectores críticos. Fomenta la resiliencia en los ecosistemas digitales y mejora la continuidad del negocio. Esta evolución destaca la transición estratégica hacia una infraestructura de computación distribuida.

Adopción de Energía Renovable y Soluciones de Refrigeración Sostenible

El creciente énfasis en la sostenibilidad está transformando los modelos operativos en la infraestructura Edge. Las empresas están adoptando fuentes de energía renovable como el viento y el sol para alimentar las instalaciones Edge. Los sistemas de refrigeración energéticamente eficientes, como la refrigeración líquida directa y la evaporativa, están ganando terreno. Estas innovaciones reducen el consumo de energía y se alinean con los objetivos de neutralidad de carbono de China para 2060. Promueven ahorros operativos a largo plazo y el cumplimiento de las normas ambientales. Los desarrolladores están implementando herramientas de gestión energética basadas en IA para optimizar las cargas de trabajo de manera dinámica. Las asociaciones con proveedores de energía renovable están expandiendo la capacidad verde en zonas intensivas en datos. La sostenibilidad se ha convertido en un factor decisivo para atraer nuevas inversiones en el mercado.

Emergencia de Plataformas Edge Orientadas a la IA para Cargas de Trabajo Inteligentes

La integración de IA en las plataformas Edge está remodelando el panorama digital en China. Las empresas están aprovechando el procesamiento impulsado por IA en el Edge para gestionar grandes conjuntos de datos de manera segura y eficiente. Mejora la toma de decisiones y permite la automatización en tiempo real en sectores como la salud, el comercio minorista y la logística. Los proveedores están desarrollando chips y marcos optimizados para IA para el procesamiento de inferencias localizadas. La tendencia mejora las capacidades de mantenimiento predictivo, análisis visual y detección de anomalías. Los proveedores de nube están ofreciendo modelos híbridos IA-Edge para un despliegue escalable. Esta evolución fortalece la posición de China en la competitividad global de la infraestructura de IA. Refleja una creciente sinergia entre la computación inteligente y las soluciones de conectividad de próxima generación.

El Creciente Papel de los Centros de Datos Edge en la Seguridad Nacional y la Soberanía de Datos

Las regulaciones de seguridad nacional y las políticas de localización de datos están reforzando el crecimiento de la infraestructura de datos doméstica. Los centros de datos Edge son críticos para mantener la soberanía sobre la información industrial y de consumo sensible. Permiten el cumplimiento de la ley de ciberseguridad de China y mejoran la autonomía digital. Las organizaciones respaldadas por el gobierno están expandiendo zonas de datos regionales seguras para alojar sistemas de información críticos. Las empresas están invirtiendo en cifrado avanzado y marcos de cumplimiento. La tendencia promueve la confianza en las operaciones digitales y fortalece la resiliencia de las redes nacionales. Los proveedores de tecnología doméstica están desempeñando un papel más importante en garantizar ecosistemas de procesamiento de datos seguros. Este enfoque mejora la independencia tecnológica de China y la robustez de la infraestructura.

Desafíos del Mercado

Altos Costos de Capital y Restricciones de Escalabilidad de la Infraestructura

El mercado de centros de datos Edge en China enfrenta barreras financieras y técnicas para la expansión a gran escala. Los altos requisitos de capital para actualizaciones de red, provisión de energía y bienes raíces limitan la entrada de nuevos participantes al mercado. La escalabilidad de la infraestructura está restringida por disparidades regionales en el acceso a la energía y la disponibilidad de terrenos. Esto aumenta el costo total por implementación, especialmente en ciudades de nivel 2 y nivel 3. Las carencias de energía y la inestabilidad de la red afectan la sostenibilidad a largo plazo para implementaciones rurales. Las empresas deben equilibrar el crecimiento de la capacidad con la eficiencia operativa y el cumplimiento ambiental. La rápida evolución tecnológica también exige reinversiones continuas en hardware actualizado. Este ciclo intensivo en costos plantea un desafío significativo para mantener la rentabilidad en todo el sector.

Complejidad Regulatoria y Escasez de Mano de Obra Calificada

Las estrictas regulaciones gubernamentales sobre soberanía de datos y ciberseguridad introducen desafíos operativos. Las empresas deben cumplir con múltiples estándares regionales para el almacenamiento y transmisión de datos. Esto ralentiza la ejecución de proyectos y aumenta los costos administrativos para operaciones interprovinciales. La escasez de profesionales calificados en TI y sistemas de refrigeración complica aún más la expansión del mercado. Las empresas enfrentan dificultades para mantener infraestructuras avanzadas en cumplimiento con los estándares energéticos en evolución. Las brechas de talento en IA, computación en el borde e ingeniería de redes obstaculizan la innovación. La coordinación entre autoridades nacionales y provinciales a menudo retrasa los plazos de aprobación de proyectos. Estos factores colectivamente restringen el despliegue consistente y el rendimiento operativo en el mercado.

Oportunidades de Mercado

Crecientes Inversiones en Manufactura Inteligente y Transformación Digital

La digitalización industrial en curso crea grandes oportunidades para el mercado de centros de datos Edge en China. Las fábricas inteligentes y las redes logísticas requieren procesamiento de datos localizado para automatización y análisis predictivo. La computación en el borde apoya sistemas de control en tiempo real, mejorando la precisión y eficiencia de la manufactura. También permite una mejor toma de decisiones en entornos industriales conectados. Iniciativas respaldadas por el gobierno como “Hecho en China 2025” promueven la integración de tecnologías inteligentes. Las asociaciones entre fabricantes de equipos y proveedores de servicios de TI están acelerando la innovación. Este enfoque industrial mejora las oportunidades de crecimiento a largo plazo para proveedores de infraestructura y servicios. Los inversores se benefician de la creciente demanda en clústeres industriales y zonas digitales emergentes.

Integración de Soluciones Edge Impulsadas por IA en Sectores Públicos y Privados

Los análisis impulsados por IA y los modelos de aprendizaje automático están creando nueva demanda para el procesamiento localizado. El mercado de centros de datos Edge en China se beneficia de la adopción en servicios públicos, salud e instituciones financieras. La infraestructura Edge apoya un manejo de datos más rápido y el cumplimiento regulatorio. Mejora la calidad del servicio, la seguridad de los datos y la continuidad operativa. Los proveedores de nube y las empresas de telecomunicaciones están lanzando modelos híbridos de Edge para atender diversas necesidades. Esta integración mejora la escalabilidad para aplicaciones inteligentes emergentes. Impulsa oportunidades de ingresos sostenibles para inversores tecnológicos tanto nacionales como internacionales.

Segmentación del Mercado

Por Componente

El segmento de soluciones domina el mercado de centros de datos de borde en China debido a la creciente demanda de hardware, redes y sistemas de almacenamiento. Captura una participación significativa a medida que las empresas implementan infraestructura modular para escalabilidad y eficiencia. Los servicios, incluidos la instalación, el mantenimiento y la consultoría, están creciendo con las implementaciones en expansión. Garantiza la fiabilidad y la optimización del rendimiento en diversos entornos operativos. Los proveedores están ofreciendo soluciones integrales que combinan la integración de hardware y software. La creciente necesidad de continuidad operativa impulsa los contratos basados en servicios. Las iniciativas de modernización de hardware en todas las industrias refuerzan el liderazgo del segmento de soluciones en el mercado.

Por Tipo de Centro de Datos

Los centros de datos de borde de colocación ocupan una posición líder, ofreciendo capacidad escalable y eficiencia de costos. Las empresas confían en los proveedores de colocación para infraestructura compartida y conectividad segura. Las instalaciones gestionadas y de borde en la nube están ganando terreno con la creciente digitalización empresarial. Permite una asignación de recursos flexible y modelos de implementación híbridos. Los centros propiedad de las empresas respaldan cargas de trabajo críticas que requieren un control de datos mejorado. Los modelos híbridos de borde en la nube admiten una distribución fluida de cargas de trabajo en múltiples entornos. La diversificación del segmento respalda la continuidad del negocio y la resiliencia operativa.

Por Modelo de Implementación

Los modelos de implementación híbridos dominan el mercado debido a su flexibilidad y escalabilidad. Integran las ventajas de la infraestructura en la nube y en las instalaciones para una mejor gestión de cargas de trabajo. Permite a las empresas equilibrar de manera eficiente los requisitos de latencia y seguridad. Los modelos basados en la nube se están expandiendo en industrias que priorizan la agilidad y la eficiencia de costos. Los sistemas en las instalaciones siguen siendo esenciales para las organizaciones que manejan datos confidenciales. El modelo híbrido admite la orquestación unificada en sistemas distribuidos. La creciente preferencia por soluciones personalizadas mejora la adopción en grandes empresas y pymes.

Por Tamaño de Empresa

Las grandes empresas tienen una participación importante en el mercado de centros de datos de borde en China debido a su mayor capacidad de capital y adopción tecnológica. Implementan soluciones de borde para mejorar el rendimiento, la gobernanza de datos y la experiencia del usuario. Las pymes también están adoptando infraestructura escalable de borde en la nube para mejorar su competitividad. Permite tiempos de respuesta más rápidos y una utilización eficiente de los datos. Los modelos de servicio personalizados atraen a pequeñas empresas que buscan soluciones de borde asequibles. La creciente conciencia sobre la eficiencia impulsada por IoT impulsa la nueva adopción en pymes industriales. La convergencia de plataformas en la nube y de borde mejora el rendimiento digital en toda la empresa.

Por Aplicación / Caso de Uso

Las aplicaciones de monitoreo de energía y gestión de activos dominan debido a la necesidad crítica de supervisión energética en tiempo real. Estas funciones ayudan a reducir los costos operativos y mejorar la fiabilidad del sistema. El monitoreo ambiental y la gestión de capacidad están expandiéndose con iniciativas de instalaciones inteligentes. Las aplicaciones de BI y análisis apoyan la toma de decisiones informadas y la optimización de procesos. Mejora la eficiencia en las operaciones de TI y manufactura. La rápida adopción en el comercio minorista y la salud apoya el monitoreo remoto y el análisis predictivo. La diversificación de aplicaciones fomenta la innovación y la diferenciación de servicios entre los proveedores.

Por Industria de Usuario Final

El sector de TI y telecomunicaciones lidera con la mayor participación en implementaciones. Se beneficia de una fuerte infraestructura de red y continuos despliegues de 5G. Los sectores de BFSI y salud están aumentando la adopción para un procesamiento de datos seguro y eficiente. El comercio minorista y el comercio electrónico utilizan infraestructura de borde para mejorar las transacciones en tiempo real y la logística. Los sectores aeroespacial, de defensa y energía dependen de soluciones de baja latencia para operaciones críticas. Fortalece las industrias nacionales y la competitividad digital. La creciente demanda en diversos sectores impulsa una sólida integración multi-industrial.

Perspectivas Regionales

China Oriental Dominando el Paisaje Nacional con un 38% de Participación

China Oriental sigue siendo la subregión líder en el Mercado de Centros de Datos Edge de China, manteniendo un 38% de participación. Ciudades como Shanghái, Hangzhou y Nanjing albergan una densa infraestructura digital y fuertes clústeres empresariales. Se beneficia del alto tráfico de datos, el apoyo gubernamental y la disponibilidad de talento calificado. Los operadores de telecomunicaciones y proveedores a gran escala están ampliando la capacidad para servir a los centros industriales y comerciales. La proximidad a los sectores financiero y de comercio electrónico impulsa un crecimiento continuo. La infraestructura de conectividad avanzada apoya iniciativas de ciudades inteligentes e industrias intensivas en datos.

- Por ejemplo, en agosto de 2025, la Administración de Comunicaciones de Shanghái anunció planes para construir cinco nuevos centros de datos a gran escala para expandir la capacidad de computación de IA de la ciudad más allá de 100 exaflops, reforzando el liderazgo de Shanghái en el desarrollo de infraestructura digital nacional de China.

China Meridional Emergente como una Zona Digital de Alto Crecimiento con un 33% de Participación

China Meridional representa el 33% del mercado, impulsada por ecosistemas de innovación en Shenzhen, Guangzhou y Hong Kong. Una fuerte presencia industrial y proyectos de economía digital respaldados por el gobierno están acelerando las implementaciones. Atrae inversión de operadores de centros de datos globales y nacionales que buscan conectividad transfronteriza. La integración de fuentes de energía renovable mejora la eficiencia energética en los parques de datos locales. Las empresas están estableciendo instalaciones de borde cerca de los principales corredores logísticos y puertos. Esta región se está convirtiendo en un centro preferido para servicios habilitados por IA y vinculados a la nube.

- Por ejemplo, en la Exposición Internacional de Energía Digital en Shenzhen en septiembre de 2025, la ciudad lanzó su “Libro Blanco de Energía Digital de Shenzhen 2025”, destacando iniciativas emblemáticas que incluyen una plataforma de gestión de plantas de energía virtual basada en la nube y redes integradas de carga-almacenamiento-descarga, y mostrando más de 300 nuevas tecnologías de energía digital de más de 2,000 empresas en todo el mundo.

China Septentrional y Occidental Ganando Impulso con un 29% de Participación Combinada

Las provincias del norte y oeste están experimentando un fuerte crecimiento debido a políticas regionales de apoyo. Ciudades como Beijing, Chengdu y Chongqing están expandiendo su infraestructura de borde. La disponibilidad de terrenos asequibles y fuentes de energía renovable fomenta el desarrollo de parques de datos a gran escala. Fortalece la capacidad para industrias emergentes en manufactura y computación en la nube. Las inversiones estratégicas están conectando regiones remotas con redes nacionales. Estos desarrollos mejoran la distribución de datos nacional, impulsando un crecimiento regional equilibrado en toda China.

Perspectivas Competitivas:

- China Mobile

• China Telecom

• China Unicom

• Alibaba Group

• EdgeConneX

• Eaton Corporation

• Dell Technologies Inc.

• Fujitsu

• Cisco Systems, Inc.

• SixSq

• Microsoft Corporation

• VMware, Inc.

• Schneider Electric SE

• Rittal GmbH & Co. KG

El mercado de centros de datos Edge en China es altamente competitivo, con empresas nacionales y globales invirtiendo en despliegues Edge a gran escala e infraestructura energéticamente eficiente. Líderes de telecomunicaciones como China Mobile, China Telecom y China Unicom están expandiendo redes de datos habilitadas para 5G para apoyar el procesamiento en tiempo real y la conectividad localizada. Proveedores de tecnología como Alibaba Group, Microsoft y VMware están integrando plataformas híbridas de nube y Edge impulsadas por IA. Proveedores de equipos, incluyendo Schneider Electric, Eaton y Rittal, se centran en sistemas modulares de energía y refrigeración para operaciones sostenibles. Está evolucionando hacia asociaciones de ecosistemas que combinan experiencia en telecomunicaciones, nube y hardware para satisfacer la creciente demanda empresarial e industrial en toda China.

Desarrollos Recientes:

- En septiembre de 2025, Guangdong Hec Technology Holding Co Ltd acordó adquirir el negocio en China de un importante operador de centros de datos por $3.9 mil millones. Esta adquisición significativa amplía la presencia de Guangdong Hec en el mercado de centros de datos Edge y fortalece su posicionamiento para el crecimiento del negocio en la nube y la IA. El acuerdo destaca la actividad continua de consolidación e inversión entre las empresas tecnológicas chinas que buscan un despliegue ágil de centros de datos regionales.

- En agosto de 2025, China Telecom se asoció con ZTE y otros actores industriales para desplegar una red privada 5G-Advanced EasyOn·Robot en la Conferencia Mundial de Inteligencia Artificial (WAIC) en Shanghái. La solución demostró conectividad avanzada de baja latencia para robótica AI coordinada, contribuyendo significativamente a la evolución de las aplicaciones inteligentes de centros de datos Edge en China.

- En julio de 2025, China Mobile International activó el Cable Sudeste Asiático–Japón 2 (SJC2) para mejorar la conectividad regional sin interrupciones. Este despliegue refleja un avance estratégico en la huella de conectividad Edge regional de la compañía, apoyando las robustas necesidades de capacidad para clientes empresariales y de centros de datos en el mercado de centros de datos Edge de China.

- En marzo de 2025, China Unicom, en colaboración con ZTE, lanzó una nueva gama de terminales domésticos impulsados por IA, incluyendo una cámara compañera para el hogar habilitada para IA y pantallas inteligentes para el hogar en el MWC Barcelona. Este movimiento muestra la innovación continua de China Unicom en el aprovechamiento de la tecnología Edge para ecosistemas de hogares inteligentes en la esfera de centros de datos Edge de China.