Resumen ejecutivo:

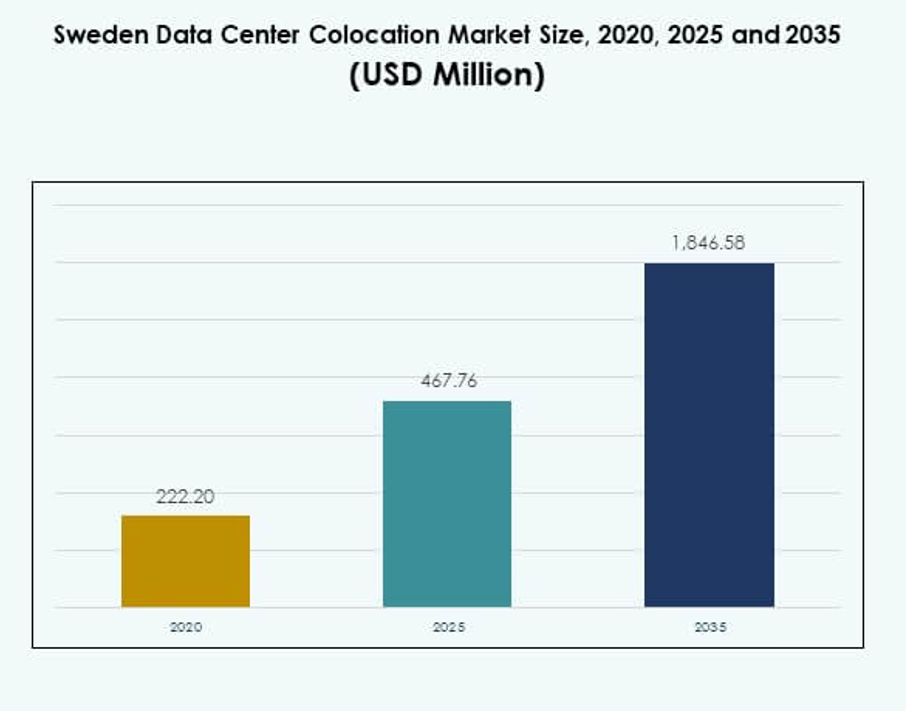

El tamaño del mercado de colocación de centros de datos en Suecia fue valorado en USD 222.20 millones en 2020, alcanzando USD 467.76 millones en 2025 y se anticipa que llegará a USD 1,846.58 millones para 2035, con un CAGR del 14.66% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Suecia 2025 |

USD 467.76 Millones |

| Mercado de Colocación de Centros de Datos en Suecia, CAGR |

14.66% |

| Tamaño del Mercado de Colocación de Centros de Datos en Suecia 2035 |

USD 1,846.58 Millones |

El mercado se está expandiendo a través de la rápida adopción tecnológica, el aumento de la migración a la nube y la fuerte demanda de integración de IA y computación en el borde. Es estratégicamente importante para empresas e inversores que buscan infraestructura confiable y de baja latencia con fuentes de energía sostenibles. Las empresas se están enfocando en entornos híbridos y multi-nube para optimizar el rendimiento y reducir los costos operativos. Las iniciativas de sostenibilidad, la conectividad avanzada y los ecosistemas de interconexión fortalecen el atractivo de inversión del mercado. El norte de Suecia lidera el mercado debido a su abundante energía renovable y bajos costos operativos. El centro de Suecia juega un papel importante, respaldado por la actividad empresarial y una fuerte conectividad alrededor de Estocolmo. El sur de Suecia está emergiendo como un centro de crecimiento con la expansión de infraestructura y proximidad a Europa continental. Este equilibrio geográfico mejora la posición del país como un centro clave de infraestructura digital nórdica, atrayendo tanto a operadores regionales como globales.

Impulsores del Mercado

Rápida Migración a la Nube y Adopción de Infraestructura Digital de Próxima Generación

El aumento en la adopción de la nube está transformando la infraestructura de TI empresarial en el mercado de colocación de centros de datos en Suecia. Las empresas están pasando de instalaciones locales a centros de colocación escalables y seguros para optimizar operaciones. Esto apoya la flexibilidad, mejora la resiliencia de la red y reduce la presión de inversión de capital en las empresas. Los principales clientes de hiperescala y empresariales buscan entornos de alta disponibilidad para cargas de trabajo de IA e IoT. La integración de energía renovable fortalece la eficiencia energética y se alinea con los objetivos de sostenibilidad. La ubicación estratégica en el norte de Europa atrae a inversores globales. Los ecosistemas de interconexión y las instalaciones neutrales en cuanto a operadores aumentan la competitividad. El cambio apoya una integración híbrida y multi-nube sin problemas.

Ventaja Estratégica de la Eficiencia Energética y las Iniciativas de Energía Verde de Suecia

Las abundantes fuentes de energía renovable de Suecia, su baja huella de carbono y la fuerte fiabilidad de su red ofrecen un valor incomparable para los operadores de centros de datos. La estable infraestructura energética del país respalda despliegues de colocación a gran escala con bajos costos operativos. Esto alienta a las empresas a alinear sus estrategias digitales con los objetivos de emisiones netas cero. Las políticas gubernamentales favorecen la construcción y modernización energéticamente eficientes, haciendo que la región sea atractiva para jugadores globales de la nube y telecomunicaciones. Los costos reducidos de energía mejoran la competitividad en el alojamiento de aplicaciones de alto rendimiento. El acceso a energía renovable asegura estabilidad operativa a largo plazo. Las empresas internacionales ven el mercado como un centro estratégico para infraestructura de datos sostenible. Las fuertes políticas energéticas refuerzan la confianza en la inversión.

- Por ejemplo, EcoDataCenter, certificado como positivo para el clima y ubicado en Falun, utiliza un 100% de energía renovable, principalmente hidroeléctrica y solar. Su Eficiencia en el Uso de Energía (PUE) está documentada por debajo de 1.15 en informes oficiales de sostenibilidad, convirtiéndolo en uno de los centros de datos más eficientes de Europa a partir de 2025.

Aumento de la Demanda de Computación en el Borde y Expansión de la Red Impulsando la Penetración del Mercado

La creciente necesidad de servicios de baja latencia y procesamiento de datos en tiempo real está empujando a las empresas hacia la infraestructura de colocación. La adopción de la computación en el borde en Suecia permite a los operadores apoyar la IA, AR/VR, vehículos autónomos y sistemas IoT avanzados. Asegura una entrega de servicios mejorada y soporta aplicaciones sensibles a la latencia en diversas industrias. Las empresas ven la colocación como una opción rentable y escalable para cargas de trabajo distribuidas. La expansión de la red de telecomunicaciones fortalece la cobertura y mejora el flujo de datos en las regiones nórdicas y europeas. La fuerte conectividad de la columna vertebral y la disponibilidad de fibra oscura mejoran el rendimiento del servicio. Los nodos de borde reducen la latencia para aplicaciones críticas. Este ecosistema acelera la transformación digital empresarial.

Aumento de la Transformación Digital Empresarial y Demanda de Infraestructura Segura

Un número creciente de grandes empresas y pymes están digitalizando procesos empresariales e integrando modelos de TI híbridos. Las instalaciones de colocación ofrecen mayor seguridad, cumplimiento y escalabilidad en comparación con las configuraciones heredadas en las instalaciones. Proporciona a las empresas energía fiable, control climático y alta redundancia de red. Las corporaciones globales prefieren instalaciones de colocación seguras para soportar cargas de trabajo críticas. Las alianzas estratégicas entre operadores de telecomunicaciones y proveedores de nube amplían la disponibilidad de servicios. La soberanía de datos segura atrae aún más a industrias reguladas como BFSI y salud. Las capacidades mejoradas de recuperación ante desastres hacen de la colocación una parte integral de las estrategias de continuidad del negocio. Los protocolos de seguridad avanzados ayudan a mantener la resiliencia operativa.

- Por ejemplo, Interxion (Digital Realty) Estocolmo opera centros de datos certificados con ISO 27001 para la gestión de seguridad de la información y proporciona servicios de colocación encriptados adaptados para los sectores financiero y de salud. Estas certificaciones y servicios específicos del sector están oficialmente listados en los documentos de cumplimiento e instalaciones de centros de datos de Digital Realty.

Tendencias del Mercado

Adopción Generalizada de Centros de Datos Modulares y Modelos de Infraestructura Escalable

La arquitectura de centros de datos modulares está emergiendo como una tendencia clave en el mercado de colocación de centros de datos en Suecia. Los operadores están desplegando unidades modulares prefabricadas para reducir el tiempo de instalación y mejorar la eficiencia. Este enfoque asegura una expansión flexible de la capacidad para satisfacer las crecientes necesidades empresariales. Permite una implementación más rápida de sistemas de energía verde y tecnologías de enfriamiento. Las empresas están invirtiendo en energía y enfriamiento en contenedores para reducir los costos operativos. La estrategia modular mejora la agilidad y reduce los requisitos de capital inicial. La alta eficiencia energética apoya aún más los objetivos de cero emisiones netas. Este modelo está transformando cómo los proveedores de colocación escalan la infraestructura para adaptarse a la demanda en evolución.

Integración de Inteligencia Artificial y Automatización en las Operaciones de Centros de Datos

La IA y la automatización están transformando cómo las instalaciones de colocación gestionan cargas de trabajo, energía y seguridad. El mantenimiento predictivo basado en IA minimiza el tiempo de inactividad y mejora la utilización de activos. Mejora la planificación de capacidad y la gestión de energía para cargas de trabajo complejas. La orquestación automatizada agiliza el equilibrio de cargas de trabajo en múltiples entornos. La optimización energética inteligente mejora las puntuaciones de PUE y apoya los objetivos ESG. Los operadores están utilizando IA para detectar anomalías en tiempo real, fortaleciendo la resiliencia cibernética. La automatización reduce la intervención manual y el riesgo operativo. La integración apoya la optimización de costos y la mejora del rendimiento, posicionando a Suecia como líder en infraestructura de centros de datos inteligentes.

Creciente Demanda de Ecosistemas de Interconexión e Instalaciones Neutrales para Operadores

La demanda de interconexión está aumentando a medida que las empresas requieren conectividad sin interrupciones con múltiples proveedores de nube y red. Los centros de colocación neutrales para operadores ofrecen flexibilidad para construir entornos híbridos y multi-nube. Mejora la escalabilidad y el rendimiento mientras minimiza los riesgos de dependencia de proveedores. Los ecosistemas de peering atraen a operadores de hiperescala y redes de entrega de contenido. Los servicios de interconexión permiten a las empresas escalar la transferencia de datos de manera eficiente. Las opciones de conectividad enriquecidas fortalecen el papel de Suecia en las rutas de tráfico digital de Europa. La ubicación geográfica estratégica mejora la latencia y el flujo de datos. Este cambio apoya el crecimiento de aplicaciones de IA, medios y fintech que requieren una infraestructura de interconexión robusta.

Fortalecimiento del Enfoque en Sostenibilidad, Energía Renovable y Sistemas de Reutilización de Calor

La sostenibilidad sigue siendo una fuerte tendencia que moldea el futuro de la infraestructura de colocación en Suecia. Los operadores están adoptando fuentes de energía renovable y sistemas innovadores de reutilización de calor para reducir las emisiones de carbono. Mejora la eficiencia operativa y se alinea con los marcos ESG. Las tecnologías de enfriamiento están evolucionando para usar menos agua y energía. Los incentivos gubernamentales y las políticas ambientales aceleran la construcción sostenible. Las iniciativas de reutilización de calor permiten a los operadores suministrar redes de calefacción distrital. Esta práctica fortalece la circularidad energética y la eficiencia de costos. Las certificaciones verdes mejoran la reputación global del mercado. La integración de la sostenibilidad atrae a inversores y clientes empresariales conscientes del medio ambiente.

Desafíos del Mercado

Alta Inversión de Capital y Presiones de Costos en el Desarrollo de Infraestructura

Construir y operar instalaciones de colocación a gran escala requiere un capital significativo, tecnología avanzada y recursos especializados. El mercado de colocación de centros de datos en Suecia enfrenta altos costos iniciales para la distribución de energía, sistemas de enfriamiento e infraestructura modular. Requiere una fuerte inversión en conectividad de fibra y sistemas de redundancia para mantener SLA competitivos. Los operadores más pequeños a menudo luchan por igualar la escala financiera de los actores globales. Los crecientes costos de construcción y los gastos de integración tecnológica aumentan las barreras de entrada al mercado. Los largos plazos de retorno de inversión pueden limitar la participación de empresas medianas. Los estrictos estándares de cumplimiento añaden más presión de costos. Mantener la eficiencia operativa mientras se escala la capacidad sigue siendo un desafío clave.

Cumplimiento Normativo, Soberanía de Datos y Escasez de Mano de Obra Calificada

Los estrictos marcos regulatorios y las normas de protección de datos crean complejidad para los operadores que gestionan cargas de trabajo internacionales. Debe garantizar el cumplimiento con el GDPR, la residencia de datos nacional y los mandatos ambientales. Encontrar talento técnico calificado para gestionar centros de datos automatizados impulsados por IA es otro gran desafío. La escasez de mano de obra puede ralentizar la expansión operativa y la innovación. Los altos costos de capacitación y la limitada experiencia especializada aumentan la presión. Los obstáculos regulatorios pueden retrasar las aprobaciones de nuevas instalaciones y aumentar los costos del proyecto. Los inversores internacionales deben navegar cuidadosamente los marcos legales locales. Garantizar el cumplimiento mientras se cumplen los compromisos de tiempo de actividad requiere una fuerte disciplina operativa.

Oportunidades de Mercado

Posicionamiento Estratégico como un Centro de Infraestructura Digital Nórdica

Suecia ocupa una posición central en el ecosistema digital del norte de Europa, lo que la convierte en un destino preferido para inversiones de colocación a gran escala y empresariales. El mercado de colocación de centros de datos en Suecia se beneficia de abundante energía renovable, conectividad de baja latencia y proximidad a rutas de tráfico europeas. Su eficiencia energética y estabilidad política aumentan la confianza de los inversores. La demanda de servicios de IA, IoT y computación en el borde crea fuertes oportunidades de expansión. El apoyo gubernamental a la energía verde fortalece aún más su competitividad global. Este ecosistema posiciona al país como una puerta de interconexión estratégica para Europa.

Adopción Acelerada de Soluciones de IA, Edge e IT Híbrida

El creciente uso empresarial de cargas de trabajo de IA y edge crea un fuerte potencial de crecimiento para los proveedores de colocación. Apoya el alojamiento de plataformas de computación avanzadas sin requerir costosa infraestructura en las instalaciones. Las operaciones habilitadas por IA mejoran la eficiencia energética y la confiabilidad de la red. El creciente panorama de IT híbrida fomenta la integración de múltiples nubes dentro de las instalaciones de colocación. La fuerte conectividad de fibra y los ecosistemas de interconexión neutral atraen a nuevos operadores a gran escala. Esta tendencia de crecimiento abre nuevas fuentes de ingresos para operadores y socios tecnológicos. La infraestructura sostenible e inteligente fortalece el atractivo de inversión a largo plazo del mercado.

Segmentación del Mercado

Por Tipo

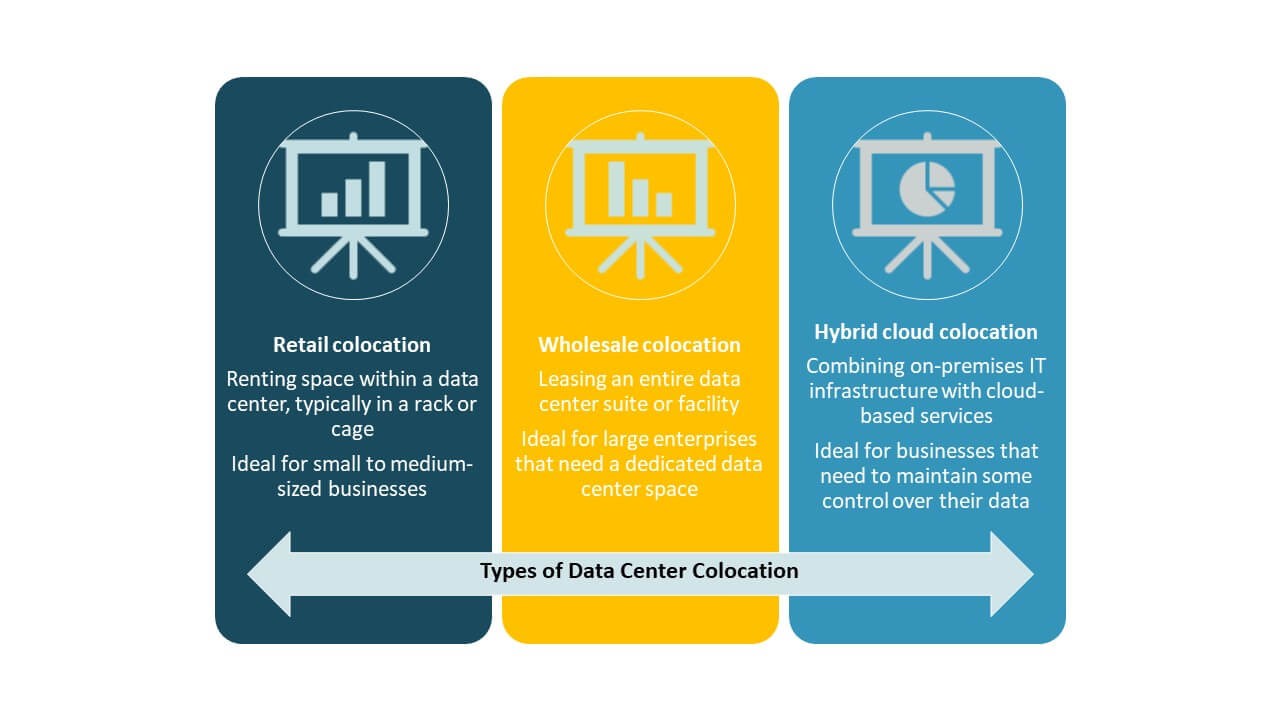

La colocación minorista domina el mercado de colocación de centros de datos en Suecia, respaldada por una fuerte demanda de pymes y empresas medianas. Este segmento tiene la mayor participación debido a su flexibilidad y acceso a infraestructura rentable. Las empresas prefieren modelos minoristas para implementar cargas de trabajo más pequeñas sin construir sus propias instalaciones. La colocación mayorista se está expandiendo entre los operadores a hiperescala que buscan capacidad dedicada. La colocación en la nube híbrida está ganando impulso a través de estrategias de integración multi-nube. Los sólidos ecosistemas de interconexión apoyan aún más el crecimiento minorista. La ubicación estratégica y las políticas de sostenibilidad aumentan la demanda. Esta estructura asegura una expansión constante del mercado y atractivo para la inversión.

Por Nivel de Tier

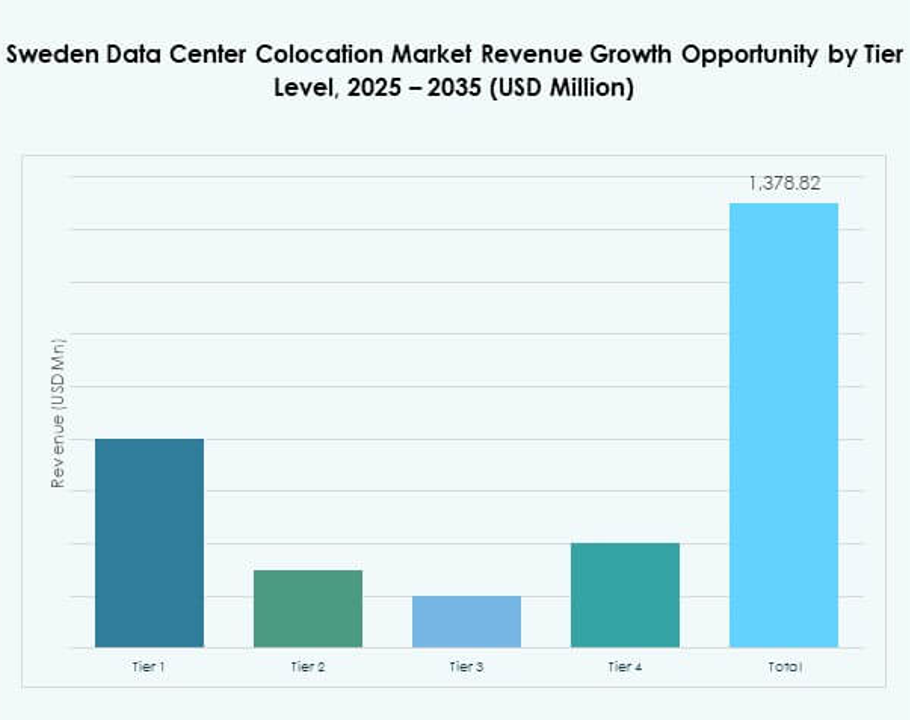

Las instalaciones de Tier 3 dominan el mercado de colocación de centros de datos en Suecia, reflejando una fuerte demanda empresarial de alta fiabilidad y tiempo de actividad. Tier 3 ofrece redundancia avanzada, tolerancia a fallos y características de seguridad. Asegura un 99.982% de disponibilidad, satisfaciendo las necesidades de aplicaciones críticas. La adopción de Tier 4 está aumentando entre operadores a hiperescala e instituciones financieras que requieren tolerancia a fallos avanzada. Tier 1 y Tier 2 siguen siendo adecuados para cargas de trabajo no críticas con requisitos de redundancia limitados. La alta eficiencia energética y el abastecimiento renovable fortalecen la competitividad de Tier 3. Su equilibrio entre costo y resiliencia impulsa un crecimiento sostenido.

Por Tamaño de Empresa

Las grandes empresas lideran el mercado de colocación de centros de datos en Suecia, impulsadas por la demanda de infraestructura segura, escalable y conforme. Utilizan la colocación para alojar cargas de trabajo de IA, IoT y críticas sin construcciones en las instalaciones intensivas en capital. Los SLA sólidos y la conectividad avanzada apoyan la entrega de servicios globales. Las pymes están aumentando rápidamente su presencia a través de la colocación minorista para acceder a recursos asequibles y flexibles. La adopción de la nube híbrida está permitiendo a las pequeñas empresas escalar eficientemente. La eficiencia energética y el tiempo de actividad confiable siguen siendo factores clave para ambos segmentos. El mercado muestra una diversificación constante de la demanda empresarial.

Por Industria de Usuario Final

El sector de TI y Telecomunicaciones tiene la mayor participación en el mercado de colocación de centros de datos en Suecia debido a la fuerte demanda de interconexión en la nube y servicios de borde. BFSI sigue de cerca, confiando en infraestructura segura y conforme para proteger datos financieros sensibles. El sector de salud está expandiendo su presencia con aplicaciones de salud digital y sistemas de registros de pacientes. Los sectores de retail y medios están creciendo a través del comercio electrónico y las redes de entrega de contenido. Otras industrias contribuyen a la demanda a través de la digitalización impulsada por IA. La fuerte diversidad sectorial mejora la estabilidad del mercado y el potencial de inversión.

Perspectivas Regionales

Norte de Suecia: Liderazgo Estratégico con 42% de Cuota de Mercado

El norte de Suecia lidera el mercado de colocación de centros de datos en Suecia con un 42% de participación debido a los abundantes recursos de energía renovable y menores costos operativos. Su clima fresco apoya sistemas de refrigeración eficientes y reduce el uso de energía. Los operadores a hiperescala prefieren esta región para despliegues a gran escala. La fuerte conectividad de fibra asegura interconexión de baja latencia en toda Europa. Las condiciones políticas y regulatorias estables mejoran la seguridad de la inversión. La concentración de instalaciones de energía verde fortalece la posición de liderazgo de la región en infraestructura de colocación sostenible.

- Por ejemplo, atNorth anunció en diciembre de 2024 la adquisición de terrenos en Sollefteå, norte de Suecia, para su nuevo centro de datos a hiperescala, que tendrá una capacidad inicial planificada de 200 MW y será alimentado completamente por energía hidroeléctrica local. Esta instalación es parte de la expansión nórdica de atNorth y se alinea con los estándares documentados de integración de energía renovable.

Centro de Suecia: Fuerte Demanda Empresarial con 36% de Cuota de Mercado

Suecia Central tiene una participación del 36% y actúa como un importante centro para la actividad de colocación empresarial. Su proximidad a Estocolmo mejora la conectividad y accesibilidad para los proveedores globales de servicios en la nube. Las empresas prefieren esta región para cargas de trabajo híbridas y multi-nube. Su infraestructura apoya a las industrias de fintech, telecomunicaciones y medios digitales. La fuerte presencia de instalaciones neutrales al operador impulsa la expansión de interconexiones. La ubicación estratégica en el corazón de la red nórdica mejora su valor para inversiones a gran escala.

Suecia del Sur: Centro de Crecimiento Emergente con un 22% de Cuota de Mercado

Suecia del Sur representa el 22% del Mercado de Colocación de Centros de Datos de Suecia, impulsado por la creciente demanda de pymes y empresas locales. Se beneficia de la expansión de infraestructura, disponibilidad de energía sostenible y proximidad a Europa continental. La región está atrayendo a proveedores emergentes de colocación que buscan zonas de expansión de bajo costo. Las mejoras en la red y la integración de energía renovable apoyan el rápido crecimiento. La posición de la región cerca de rutas internacionales de fibra fortalece su conectividad. El papel creciente de Suecia del Sur mejora el equilibrio y el alcance del ecosistema nacional de colocación.

- Por ejemplo, European Energy encargó el parque híbrido solar-eólico Skåramåla en Kronoberg, Suecia del Sur, en septiembre de 2025, introduciendo 39.3 MWp de energía solar fotovoltaica y 49.6 MW de capacidad eólica que apoyan directamente el suministro de la red local utilizado por los nuevos desarrollos de centros de datos, como se confirmó en comunicados de prensa inaugurales e informes de la red de servicios públicos para la región.

Perspectivas Competitivas:

- Bahnhof

- GleSYS

- City Network

- Advania

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El panorama competitivo del Mercado de Colocación de Centros de Datos de Suecia está definido por fuertes actores internacionales y regionales que invierten en infraestructura avanzada y operaciones sostenibles. Se caracteriza por expansiones estratégicas, asociaciones a gran escala y desarrollo de instalaciones energéticamente eficientes. Operadores globales como Digital Realty, Equinix, AWS y Google Cloud lideran en capacidad, conectividad e innovación. Actores regionales como Bahnhof y GleSYS aprovechan la energía renovable y modelos de servicio localizados para fortalecer su presencia en el mercado. Las empresas se centran en colocación de alta densidad, integración de nube híbrida y preparación para el borde. Las alianzas estratégicas con operadores de telecomunicaciones y proveedores a gran escala mejoran aún más el alcance y la fiabilidad del servicio. La sostenibilidad y la interconexión siguen siendo diferenciadores competitivos críticos.

Desarrollos Recientes:

- En octubre de 2025, GlobalConnect anunció una importante expansión de su centro de datos en Estocolmo, con el objetivo de aumentar su capacidad de colocación y fortalecer sus servicios para clientes empresariales en el sector de infraestructura digital de rápido crecimiento de Suecia. Este proyecto destaca la creciente demanda entre las empresas suecas de soluciones escalables y seguras de centros de datos impulsadas por la adopción de la nube y la transformación digital.

- En octubre de 2025, GleSYS fue noticia al adquirir las operaciones de nube privada gestionada de Verne y dos instalaciones de centros de datos ubicadas en Pori y Tampere, Finlandia. Esta adquisición representa un paso crítico para GleSYS en la expansión de sus servicios de nube e IaaS, fortaleciendo aún más su presencia y capacidades de servicio escalables y energéticamente eficientes en toda la región nórdica, incluida Suecia.