Résumé exécutif :

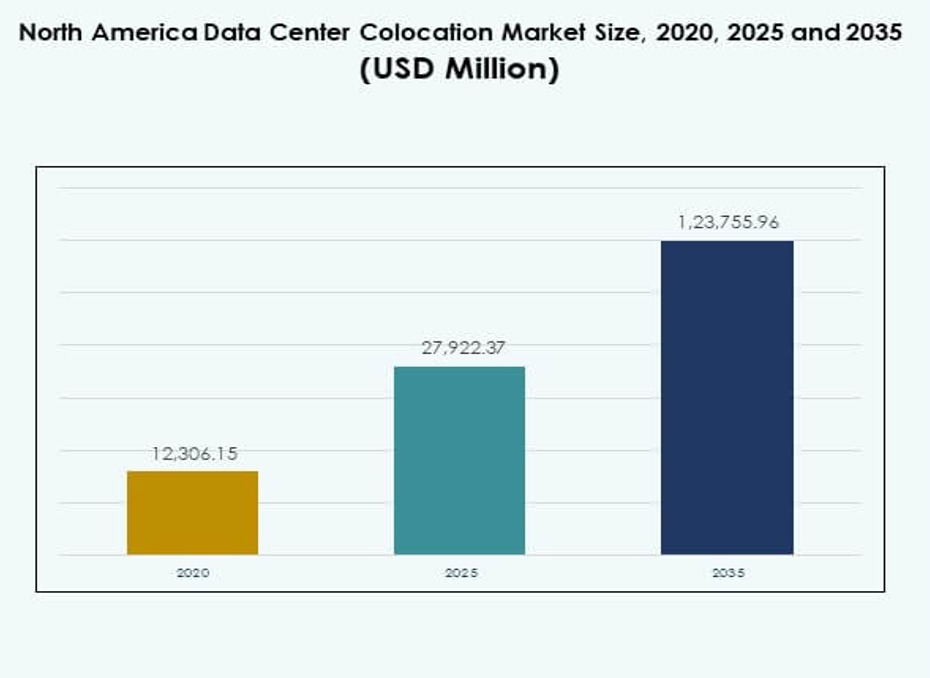

La taille du marché de la colocation des centres de données en Amérique du Nord était évaluée à 12 306,15 millions USD en 2020 pour atteindre 27 922,37 millions USD en 2025 et devrait atteindre 1 23 755,96 millions USD d’ici 2035, avec un TCAC de 15,98 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données en Amérique du Nord 2025 |

USD 27 922,37 Millions |

| Marché de la Colocation des Centres de Données en Amérique du Nord, TCAC |

15,98% |

| Taille du Marché de la Colocation des Centres de Données en Amérique du Nord 2035 |

USD 1 23 755,96 Millions |

Le marché est stimulé par l’adoption rapide du cloud, l’intégration de l’IA et le développement de l’infrastructure edge. Les entreprises investissent dans des installations de colocation évolutives pour soutenir la transformation numérique. Cela joue un rôle stratégique dans la réduction des dépenses d’investissement, l’amélioration de l’efficacité opérationnelle et le respect des réglementations sur la souveraineté des données. L’innovation dans le calcul haute densité, le refroidissement avancé et les écosystèmes d’interconnexion renforce la compétitivité et attire de forts investissements institutionnels.

Les États-Unis dominent le marché avec une activité hyperscale majeure et une demande robuste des entreprises. Le Canada émerge comme un hub de centres de données durables soutenu par des ressources énergétiques renouvelables et des réglementations favorables. Le Mexique connaît une croissance régulière grâce à l’expansion des télécommunications et au développement des infrastructures urbaines. Ces facteurs créent un équilibre régional fort et renforcent le leadership de l’Amérique du Nord dans le paysage mondial de la colocation.

Moteurs du Marché

Forte Accélération de l’Adoption du Cloud et Expansion de l’Infrastructure Pilotée par l’IA

L’adoption rapide du cloud et les charges de travail IA stimulent la demande de colocation à grande échelle en Amérique du Nord. Les entreprises privilégient les réseaux à faible latence et l’hébergement fiable pour soutenir les charges de travail critiques. Cela permet aux entreprises de s’étendre sans investissement lourd dans une infrastructure propre. Le calcul edge et les déploiements 5G augmentent la nécessité d’une capacité évolutive. Les investisseurs considèrent ces installations comme des actifs stables offrant des rendements prévisibles. La transformation numérique dans la banque, le commerce électronique et la fabrication accélère le déploiement. Les stratégies cloud hybrides poussent les entreprises vers des modèles de colocation flexibles. Les plateformes pilotées par l’IA et les nœuds de calcul haute performance renforcent l’efficacité opérationnelle.

- Par exemple, Equinix a permis à Block (anciennement Square) de déployer le NVIDIA DGX SuperPOD, équipé de systèmes DGX GB200, dans les centres de colocation interconnectés d’Equinix en 2025. Cela soutient les charges de travail IA distribuées et fournit une connectivité multi-cloud sécurisée pour les données financières à grande échelle, comme en témoigne le transfert de 6,5 pétaoctets par Uber via le routeur cloud Equinix Fabric pour un déplacement de données rentable entre les clouds.

Accent Croissant sur l’Intégration des Énergies Renouvelables et les Opérations Énergétiquement Efficaces

Les mandats de durabilité croissants redéfinissent les stratégies d’approvisionnement énergétique au sein des centres de données. Les opérateurs adoptent des sources renouvelables comme le vent, l’hydroélectricité et le solaire pour atteindre les objectifs d’émissions. Cela améliore la structure des coûts opérationnels tout en renforçant la crédibilité de la marque auprès des clients d’entreprise. Les hyperscalers fixent des objectifs de neutralité carbone à long terme qui favorisent des modèles de colocation efficaces. La conception modulaire, le refroidissement efficace et les solutions d’immersion liquide réduisent la consommation d’énergie. Les opérateurs de centres de données attirent des investissements axés sur l’ESG grâce à des réductions d’émissions mesurables. Les accords d’achat d’énergie garantissent des coûts énergétiques prévisibles. Les systèmes de surveillance avancés permettent une meilleure allocation des ressources et une planification de la capacité.

Adoption Rapide de la Modernisation des Infrastructures Numériques à Travers les Industries

La modernisation des infrastructures numériques entraîne de grands investissements dans l’automatisation et les architectures définies par logiciel. Les entreprises exigent des écosystèmes interconnectés avec un temps d’arrêt minimal et des cadres de sécurité solides. Cela permet aux entreprises de maintenir leur agilité tout en réduisant les frais généraux informatiques. La migration des environnements sur site vers la colocation améliore la résilience du réseau. Le provisionnement automatisé et la gestion intelligente des charges de travail augmentent la vitesse opérationnelle. Les entreprises ont besoin de plateformes qui prennent en charge les déploiements multi-cloud avec une sécurité intégrée. Les fournisseurs de colocation alignent leurs stratégies sur les exigences de conformité en évolution. Les mises à niveau de l’infrastructure créent des environnements évolutifs qui prennent en charge les applications de nouvelle génération.

Investissements Stratégiques des Acteurs Hyperscale et des Fonds Institutionnels

Les hyperscalers mondiaux et les fonds d’investissement injectent du capital pour étendre les empreintes de colocation. Leur implication accélère les constructions de capacité et améliore la compétitivité du marché. Cela augmente la disponibilité des installations de niveau 3 et 4 qui prennent en charge le calcul haute performance. Les fiducies de placement immobilier et les fonds d’infrastructure identifient les centres de données comme des classes d’actifs résilientes. Les hyperscalers poursuivent des coentreprises pour contrôler la connectivité réseau et l’efficacité énergétique. Les investisseurs priorisent les installations situées à proximité de clusters d’entreprises à forte demande. Les alliances stratégiques renforcent la stabilité financière et accélèrent la transformation numérique. Les accords de location à long terme fournissent des flux de revenus prévisibles.

- Par exemple, Google a signé un accord de 3 milliards de dollars sur 20 ans avec Brookfield Renewable Partners en juillet 2025 pour sécuriser jusqu’à 3 gigawatts (GW) de capacité hydroélectrique pour ses centres de données aux États-Unis, en commençant par 670 mégawatts (MW) provenant des barrages de Pennsylvanie à Holtwood et Safe Harbor. Il s’agit du plus grand accord hydroélectrique d’entreprise au monde à ce jour, soutenant les opérations en pleine croissance de Google pilotées par l’IA et l’approvisionnement continu en énergie sans carbone sur le réseau PJM.

Tendances du Marché

Intégration de l’Automatisation Pilotée par l’IA et de la Gestion Intelligente des Ressources

Les plateformes de surveillance basées sur l’IA optimisent l’alimentation, le refroidissement et l’allocation de la bande passante dans les installations de colocation. L’analyse prédictive améliore la fiabilité du système et réduit le risque opérationnel. Cela permet aux opérateurs de maintenir des niveaux de disponibilité élevés avec moins d’intervention manuelle. L’automatisation avancée accélère le provisionnement pour les clients d’entreprise. La prévision de la demande pilotée par l’IA aide à prévenir les pénuries de capacité. Les plateformes de gestion intégrées réduisent la complexité et le coût pour les opérateurs. Ce changement positionne les installations de colocation comme des hubs d’infrastructure plus intelligents et plus légers. L’adoption de systèmes autonomes redéfinit les opérations traditionnelles et les modèles de prestation de services.

Expansion des Centres de Données Edge Soutenant les Architectures Décentralisées

Les installations edge se développent rapidement pour soutenir les écosystèmes de calcul distribués. Les entreprises ont besoin d’une infrastructure plus proche des utilisateurs pour améliorer les performances des applications. Cela réduit la latence et améliore le traitement des données en temps réel. L’expansion edge soutient les applications dans l’IA, la RA et l’IoT. Des installations plus petites mais stratégiquement situées permettent un déploiement flexible. Les opérateurs télécoms et les fournisseurs de cloud investissent dans des micro-centres de données pour répondre à la demande croissante. L’adoption edge renforce les stratégies hybrides qui équilibrent les réseaux centraux et distribués. Cette tendance redéfinit la topologie du réseau dans les grandes villes et les villes secondaires.

Rôle Croissant des Certifications de Durabilité et des Normes Vertes

Les certifications de durabilité comme LEED et ENERGY STAR influencent la conception des centres de données. Les opérateurs privilégient les sources d’énergie renouvelable pour atteindre les objectifs de conformité verte. Cela oriente les investissements vers des installations avec une faible PUE et de solides références ESG. Les clients choisissent des fournisseurs alignés sur leurs engagements de réduction carbone. Les fournisseurs d’énergie et les gouvernements offrent des incitations pour la construction durable. Le refroidissement économe en énergie et l’optimisation de l’alimentation renforcent le positionnement concurrentiel. Les normes vertes aident à sécuriser des contrats d’entreprise à long terme. Cette tendance renforce le rôle stratégique de la responsabilité environnementale dans la planification des infrastructures.

Adoption Croissante des Modèles de Déploiement Hybrides et Multi-Cloud

Les architectures hybrides et multi-cloud redéfinissent les stratégies d’infrastructure des entreprises. Les entreprises privilégient la colocation pour un meilleur contrôle et une plus grande flexibilité. Cela soutient l’intégration transparente des plateformes cloud privées et publiques. Les installations riches en interconnexions permettent un échange de données plus rapide et sécurisé. Les entreprises réduisent le verrouillage des fournisseurs et optimisent les performances. Les fournisseurs de services cloud s’associent aux opérateurs de colocation pour offrir des solutions de connectivité avancées. Ce changement augmente les volumes de trafic à travers les installations neutres en transporteurs. Les participants au marché améliorent les tissus de réseau pour soutenir cette évolution de la connectivité hybride.

Défis du Marché

Coûts Énergétiques Élevés et Contraintes d’Approvisionnement en Énergie sur les Marchés Clés

La consommation d’énergie reste l’une des préoccupations opérationnelles les plus critiques pour les fournisseurs de colocation. Les prix de l’énergie fluctuent dans les régions nord-américaines, augmentant le risque opérationnel. Cela exerce une pression sur les marges et limite la flexibilité des modèles de tarification. Les limitations du réseau électrique ralentissent l’expansion dans les zones à forte intensité énergétique. L’intégration des sources renouvelables implique des mises à niveau de l’infrastructure et des mesures de stabilité du réseau. Les contrats énergétiques nécessitent des engagements à long terme qui réduisent l’adaptabilité. Les opérateurs doivent gérer les coûts croissants tout en atteignant les objectifs de durabilité. Le marché de la colocation des centres de données en Amérique du Nord fait face à une complexité accrue pour sécuriser des sources d’énergie fiables et à faible carbone.

Risques Croissants en Matière de Sécurité des Données et Complexité de la Conformité Réglementaire

Les menaces de cybersécurité augmentent en ampleur et en sophistication, ciblant les environnements de colocation interconnectés. La conformité aux réglementations sur la confidentialité des données à travers les États et les industries ajoute des coûts et de la complexité. Cela exige des cadres de sécurité robustes, des audits fréquents et une surveillance avancée des menaces. Les environnements multi-locataires font face à des risques plus élevés en raison de l’infrastructure partagée. Les exigences strictes dans des secteurs comme la finance et la santé augmentent le fardeau de la conformité. Les variations réglementaires entre les États-Unis, le Canada et le Mexique compliquent les opérations. Les opérateurs doivent équilibrer évolutivité et obligations de sécurité. Ne pas traiter ces risques impacte la confiance des clients et le positionnement sur le marché.

Opportunités du Marché

Demande Croissante des Industries Émergentes et Transitions Cloud des Entreprises

De nouveaux secteurs comme la mobilité autonome, la santé numérique et la fintech stimulent la demande de colocation. Les entreprises privilégient une infrastructure à faible latence pour prendre en charge les applications intensives en données. Cela crée des opportunités d’expansion pour les fournisseurs dans les hubs urbains et secondaires. Les analyses avancées et les solutions edge améliorent la différenciation des services. Les partenariats avec des entreprises d’IA et d’IoT augmentent la diversité du réseau. Les entreprises préfèrent des modèles de location flexibles pour éviter des dépenses d’investissement lourdes. Ce changement structurel ouvre des flux de revenus à long terme pour les opérateurs. La croissance du marché s’aligne sur les objectifs de transformation numérique des entreprises.

Incitations Gouvernementales et Programmes de Modernisation des Infrastructures

Les programmes fédéraux et étatiques promeuvent l’utilisation des énergies renouvelables et l’investissement dans les infrastructures numériques. Les projets économes en énergie attirent des financements grâce à des incitations fiscales et des subventions. Cela encourage le développement d’installations avancées de niveau 3 et 4. Les partenariats public-privé renforcent la connectivité dans les zones mal desservies. Le soutien réglementaire améliore la confiance des entreprises dans l’expansion des capacités. Les opérateurs de colocation tirent parti de l’alignement des politiques pour développer leurs opérations. La planification à long terme des infrastructures soutient des cycles de déploiement plus rapides. Les politiques favorables augmentent l’attractivité des investissements dans ce secteur.

Segmentation du Marché

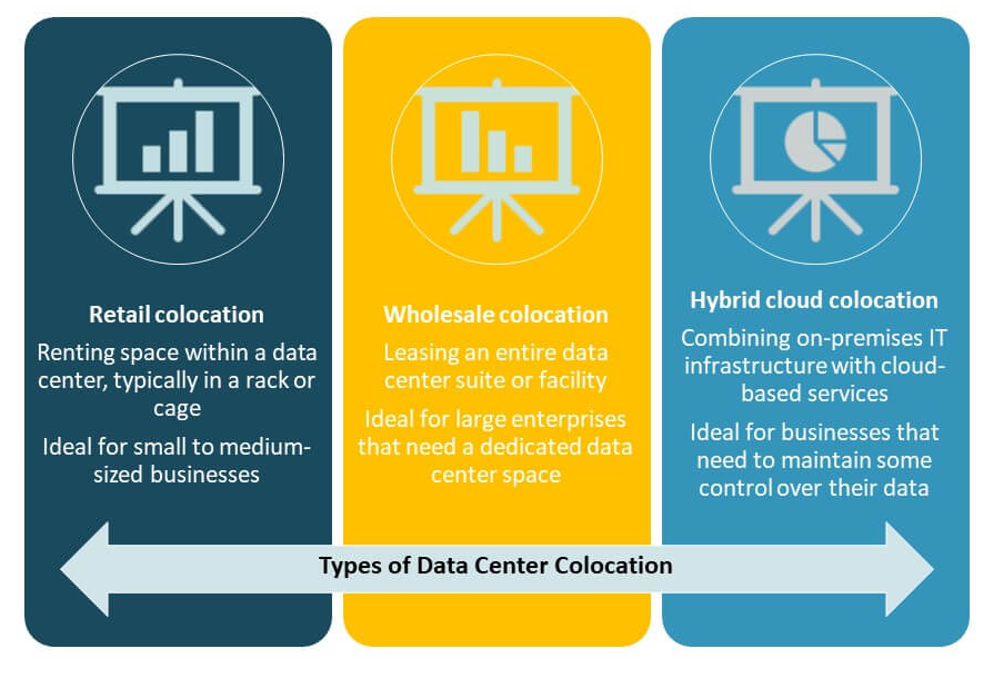

Par Type

La colocation de détail détient la part dominante du marché de la colocation des centres de données en Amérique du Nord en raison de sa flexibilité et de son coût d’entrée inférieur pour les entreprises. Elle soutient le déploiement rapide pour les petites et moyennes entreprises. La colocation en gros gagne en traction auprès des clients hyperscale cherchant un espace et une puissance dédiés. La colocation cloud hybride se développe avec l’essor des stratégies multi-cloud. Les services d’interconnexion solides et la capacité évolutive stimulent l’adoption. La demande pour la colocation de détail reste la plus élevée parmi les entreprises BFSI, de santé et IT.

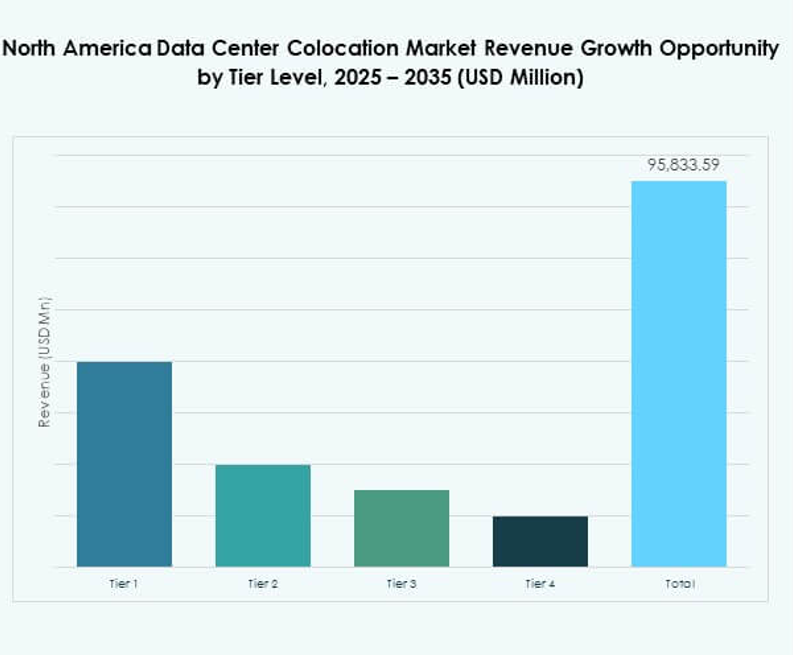

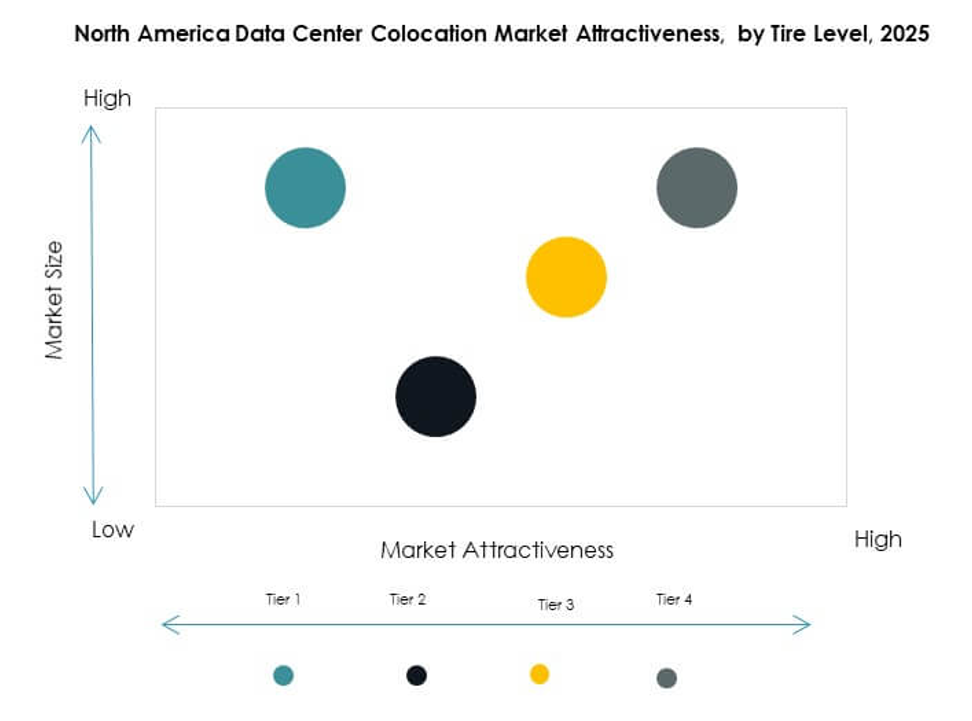

Par Niveau de Tier

Les installations de niveau 3 dominent le marché de la colocation des centres de données en Amérique du Nord avec une part de marché significative. Elles offrent une haute disponibilité et une efficacité des coûts pour la plupart des applications d’entreprise. Les installations de niveau 4 connaissent une croissance rapide en raison de la demande hyperscale pour les charges de travail critiques. Le niveau 2 sert des déploiements plus petits nécessitant une redondance modérée, tandis que le niveau 1 reste limité. L’investissement croissant dans la sauvegarde d’énergie fiable et le refroidissement améliore la compétitivité du niveau 3. Le niveau 4 attire des investissements de la part des fournisseurs de cloud cherchant une résilience avancée.

Par Taille d’Entreprise

Les grandes entreprises dominent le marché de la colocation des centres de données en Amérique du Nord avec la plus grande part de marché. Elles dépendent de la colocation pour le calcul haute performance et le stockage sécurisé des données. Les PME augmentent leur adoption car les modèles de location flexibles réduisent le fardeau de l’infrastructure. La transformation numérique croissante dans les