Résumé exécutif :

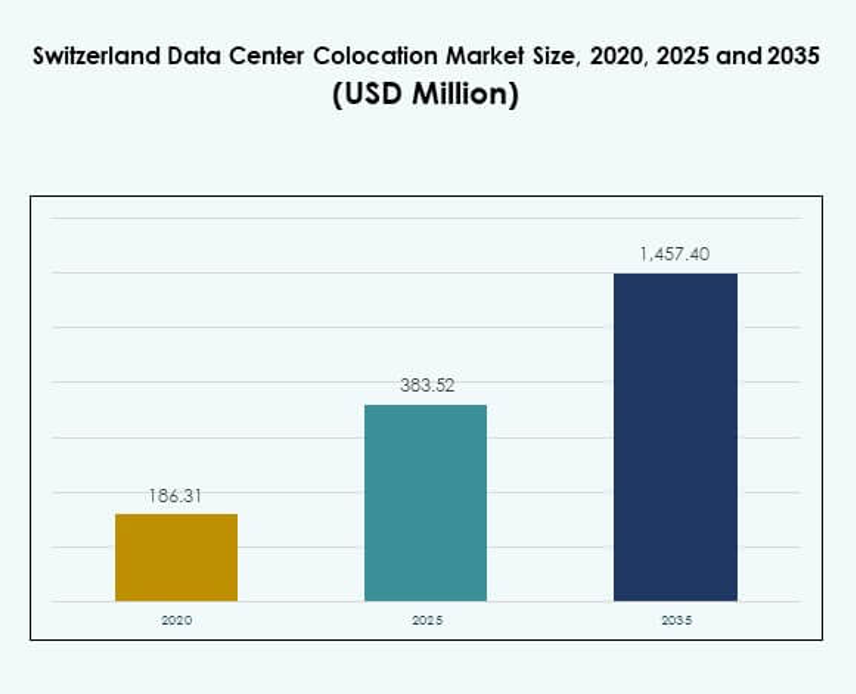

La taille du marché de la colocation de centres de données en Suisse était évaluée à 186,31 millions USD en 2020, a augmenté à 383,52 millions USD en 2025, et devrait atteindre 1 457,40 millions USD d’ici 2035, avec un TCAC de 14,22 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données en Suisse 2025 |

383,52 Millions USD |

| Marché de la Colocation des Centres de Données en Suisse, TCAC |

14,22% |

| Taille du Marché de la Colocation des Centres de Données en Suisse 2035 |

1 457,40 Millions USD |

La forte demande pour une infrastructure sécurisée et performante ainsi que pour des services cloud avancés stimule l’adoption rapide de la colocation dans le pays. Le marché de la colocation des centres de données en Suisse bénéficie de l’intégration croissante de l’IA et de l’IoT, de la disponibilité d’énergie renouvelable solide et d’une infrastructure évolutive. Ces facteurs créent des conditions favorables pour les hyperscalers et les clients d’entreprise. Son importance stratégique pour les investisseurs réside dans son environnement réglementaire stable, son approvisionnement énergétique fiable et sa connectivité directe aux principaux hubs européens. Zurich domine le marché grâce à son infrastructure réseau dense, sa présence hyperscale et sa forte connectivité fibre. Genève émerge comme un hub secondaire soutenu par l’intégration des énergies renouvelables et l’activité financière transfrontalière. Berne et d’autres régions se développent grâce à des expansions modulaires et des investissements stratégiques dans l’infrastructure. Ces dynamiques géographiques font de la Suisse un nœud critique dans l’écosystème de l’infrastructure numérique en Europe.

Moteurs du Marché

Augmentation de la Demande pour une Infrastructure Haute Performance Soutenant l’Adoption du Cloud et de l’IA

Le solide écosystème numérique de la Suisse stimule des investissements à grande échelle dans des installations de colocation avancées. Les entreprises mondiales adoptent des charges de travail IA, des applications IoT et des processus intensifs en données, ce qui augmente la demande pour une capacité de calcul fiable. Le marché de la colocation des centres de données en Suisse bénéficie de son infrastructure fibre robuste et de sa connectivité cloud directe avec les hyperscalers. Zurich joue un rôle clé en permettant un accès à faible latence à travers l’Europe. Les entreprises priorisent la disponibilité et l’architecture évolutive pour répondre aux besoins informatiques en constante évolution. Les fournisseurs de colocation se concentrent sur des déploiements à haute densité et une utilisation efficace de l’énergie. Les investisseurs considèrent cette infrastructure comme cruciale pour la croissance numérique. Ce changement renforce la position de la Suisse en tant que hub numérique stratégique.

- Par exemple, Equinix a annoncé des déploiements de refroidissement liquide dans ses installations mondiales, soutenant les charges de travail IA avec des densités de puissance allant jusqu’à 100 kW par rack grâce à la technologie de refroidissement direct sur puce. Cette capacité permet de gérer efficacement les clusters de calcul haute performance et les applications intensives en GPU.

Intégration Croissante des Énergies Renouvelables Améliorant l’Efficacité Opérationnelle

La disponibilité forte en énergie renouvelable renforce le profil de durabilité des centres de données suisses. Les opérateurs de colocation déploient activement des solutions de refroidissement, de gestion de l’énergie et de récupération de chaleur efficaces. Le marché de la colocation de centres de données en Suisse bénéficie de la disponibilité de l’hydroélectricité, garantissant un approvisionnement énergétique stable et propre. Les opérateurs alignent leurs opérations sur des objectifs de neutralité carbone pour répondre aux cibles de durabilité des entreprises. L’intégration énergétique efficace améliore également le contrôle des coûts opérationnels pour les locataires. Les investisseurs privilégient les emplacements avec des réseaux électriques stables et une conformité environnementale. Cet alignement soutient les rendements à long terme et les stratégies ESG. L’intégration des énergies renouvelables améliore à la fois la fiabilité et la compétitivité mondiale des actifs de colocation suisses.

- Par exemple, Green Datacenter AG a lancé son Metro-Campus Zurich Datacenter M en janvier 2023, une installation construite avec un design écoénergétique à Dielsdorf et alimentée par des énergies renouvelables et des stratégies de refroidissement gratuit.

Stabilité Réglementaire et Protection des Données Renforçant la Confiance des Investisseurs

Le cadre de protection des données et la stabilité politique de la Suisse créent un environnement opérationnel sécurisé. Les entreprises apprécient les réglementations strictes en matière de confidentialité qui s’alignent sur les normes de l’UE tout en préservant l’indépendance. Le marché de la colocation de centres de données en Suisse gagne un avantage stratégique grâce à sa structure de conformité robuste. Les opérateurs de colocation attirent des clients mondiaux cherchant un hébergement de données aligné sur le RGPD mais souverain. La certitude réglementaire réduit le risque pour les investissements dans les infrastructures à grande échelle. La stabilité soutient les accords de location à long terme et les partenariats internationaux. Cet avantage séduit les clients des services financiers, de la santé et du gouvernement. Une gouvernance solide renforce la réputation de la Suisse en tant que destination d’hébergement de confiance.

Déploiements Edge et Expansion Hyperscale Créant de Nouveaux Corridors de Croissance

Les acteurs hyperscale étendent leur présence à Zurich et dans les zones environnantes pour répondre à la demande croissante. Les déploiements edge permettent des capacités de latence ultra-faible et de traitement distribué. Le marché de la colocation de centres de données en Suisse bénéficie des stratégies croissantes d’hébergement de proximité. Les opérateurs télécoms et les entreprises déploient des nœuds edge pour soutenir les applications 5G, IoT et industrie intelligente. Cette infrastructure accélère la réactivité du réseau et l’agilité des affaires. Le positionnement géographique stratégique soutient la connectivité avec les grandes villes de l’UE. Les opérateurs étendent leur empreinte avec des constructions modulaires et évolutives. Les investissements edge et hyperscale augmentent la compétitivité du marché et attirent les flux de capitaux mondiaux.

Tendances du Marché

Récupération de Chaleur et Modèles Énergétiques Circulaires Transformant les Opérations des Centres de Données

Les pratiques énergétiques circulaires façonnent les stratégies énergétiques futures dans les installations de colocation suisses. Les fournisseurs de colocation exportent la chaleur résiduelle des opérations des serveurs vers les systèmes de chauffage urbain. Le marché de la colocation de centres de données en Suisse bénéficie de ces initiatives de durabilité avancées. Cela réduit l’impact environnemental et améliore les notes d’efficacité énergétique. Zurich mène ce changement avec plusieurs opérateurs intégrant des réseaux de chauffage urbain. De telles pratiques créent des flux de valeur tout en améliorant la performance ESG. Les incitations réglementaires et les partenariats public-privé soutiennent une adoption plus large. Les modèles circulaires renforcent la position de la Suisse en tant que leader de l’infrastructure de données verte.

Automatisation Alimentée par l’IA Améliorant l’Efficacité et la Fiabilité à Travers les Installations

Les opérateurs déploient une surveillance pilotée par l’IA, une maintenance prédictive et un refroidissement dynamique pour optimiser les opérations. L’IA permet une gestion de l’énergie en temps réel et une distribution des charges de travail pour améliorer les performances. Le marché de la colocation de centres de données en Suisse utilise l’automatisation pour augmenter les économies d’énergie et la fiabilité. Les outils d’IA aident les opérateurs à gérer la capacité et à répondre rapidement aux changements de demande. L’analyse prédictive réduit les temps d’arrêt et améliore la prestation de services. Cela améliore l’expérience client et renforce la conformité aux niveaux de service. L’automatisation soutient également l’évolutivité modulaire pour les expansions futures de capacité. L’intégration de l’IA devient un différenciateur concurrentiel standard.

Renforcement des Hubs d’Interconnexion pour Améliorer la Connectivité Internationale

La Suisse devient un hub d’interconnexion clé pour l’Europe centrale et occidentale. Des routes en fibre optique à haute vitesse relient Zurich à Francfort, Milan, Paris et Londres. Le marché de la colocation de centres de données en Suisse bénéficie de cette intégration de réseau dense. Les entreprises utilisent ces hubs pour permettre un échange de trafic sécurisé et à faible latence. Les installations neutres vis-à-vis des opérateurs augmentent la flexibilité d’accès au cloud pour les clients. La croissance de l’interconnexion renforce l’attrait de la Suisse pour les fournisseurs de contenu et les hyperscalers. Cela stimule la densification du réseau et augmente les flux de commerce numérique. Une connectivité solide renforce le rôle du pays en tant que pont numérique européen.

Accent Accru sur les Architectures de Centres de Données Modulaires et Évolutives

La conception d’infrastructures modulaires permet des déploiements plus rapides et une expansion flexible de la capacité. Les opérateurs de colocation adoptent des modules préfabriqués pour répondre rapidement aux demandes des clients. Le marché de la colocation de centres de données en Suisse profite de délais de construction plus courts et d’une utilisation efficace des terres. Les constructions modulaires s’alignent sur les besoins changeants en énergie et en espace des entreprises. Cette tendance soutient à la fois les stratégies hyperscale et edge. Elle permet également aux fournisseurs de répondre plus efficacement aux changements réglementaires et du marché. L’évolutivité assure une meilleure optimisation des coûts et des cycles de retour sur investissement plus rapides. L’adoption modulaire améliore l’agilité et la compétitivité du marché.

Défis du Marché

Contraintes de Disponibilité Énergétique et Pression des Prix Élevés de l’Énergie

La capacité limitée du réseau et la hausse des coûts énergétiques posent de sérieuses préoccupations pour les opérateurs. L’hydroélectricité reste stable, mais la demande croissante met à rude épreuve la disponibilité globale. Le marché de la colocation de centres de données en Suisse fait face à une complexité opérationnelle pour sécuriser une énergie durable et abordable. La hausse des coûts énergétiques met la pression sur les modèles de tarification de la colocation et les marges des clients. Les fournisseurs doivent équilibrer les objectifs ESG avec des stratégies de contrôle des coûts. L’expansion de la capacité renouvelable prend du temps, augmentant le risque à court terme. Les contraintes énergétiques limitent également les ajouts rapides de capacité pour les projets hyperscale. La sécurité énergétique reste un facteur critique influençant les stratégies d’investissement.

Conformité Réglementaire Complexe et Restrictions d’Utilisation des Terres Ralentissant les Expansions

Des réglementations strictes en matière de zonage, de construction et d’environnement créent des obstacles pour le développement de nouvelles installations. Le marché de la colocation de centres de données en Suisse fonctionne sous des cadres de conformité à plusieurs niveaux aux niveaux national et municipal. L’obtention de permis implique souvent des cycles d’examen longs et des engagements en matière d’infrastructure. La rareté des terrains à proximité des hubs de connectivité urbaine intensifie les enchères compétitives. Ces facteurs ralentissent les délais d’expansion pour les fournisseurs de détail et de gros. Les investisseurs font face à des coûts supplémentaires liés aux approbations réglementaires. Les opérateurs doivent naviguer dans des règles complexes tout en maintenant la rentabilité des projets. Ces contraintes affectent l’évolutivité du marché et la flexibilité opérationnelle.

Opportunités du marché

L’expansion des déploiements hyperscale et edge renforce la croissance du marché

Les fournisseurs hyperscale augmentent leurs investissements à Zurich et dans les régions environnantes. L’infrastructure edge soutient les industries nécessitant un traitement en temps réel, comme la fabrication et les systèmes autonomes. Le marché de la colocation de centres de données en Suisse bénéficie de cette croissance d’infrastructure à plusieurs niveaux. Les entreprises locales obtiennent un meilleur accès à une capacité de calcul évolutive et sécurisée. Cela attire des acteurs internationaux recherchant une connectivité européenne à faible latence. L’élan d’investissement crée de fortes opportunités pour les opérateurs de colocation. Un positionnement stratégique autour des routes de fibre clés maximise le potentiel de croissance.

L’adoption de la technologie verte offre un avantage concurrentiel aux fournisseurs de colocation

Le leadership en matière de durabilité renforce l’attrait mondial de la Suisse dans le paysage de la colocation. Les opérateurs investissent dans le refroidissement liquide, la réutilisation de la chaleur et l’approvisionnement en énergie zéro carbone. Le marché de la colocation de centres de données en Suisse gagne en visibilité stratégique grâce à ces innovations. Les entreprises préfèrent héberger dans des installations conformes aux normes environnementales pour répondre aux mandats ESG. Les fournisseurs peuvent accéder à des financements verts et à des partenariats à long terme. Les pratiques écologiques s’alignent sur les objectifs climatiques des entreprises et renforcent l’image de marque. Cela crée de fortes opportunités d’investissement et de différenciation sur le marché.

Ségrégation du marché

Par type

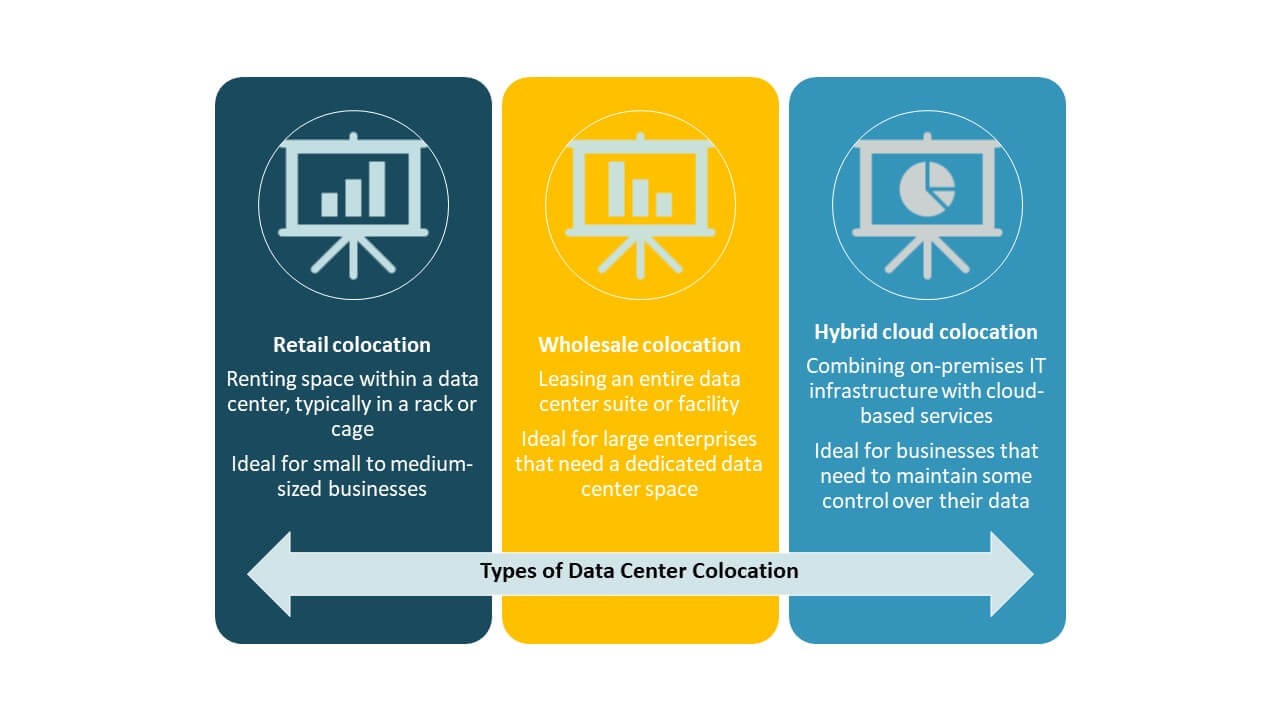

La colocation de détail détient la plus grande part du marché de la colocation de centres de données en Suisse en raison de sa flexibilité pour les petites et moyennes entreprises. Elle permet aux clients de louer de l’espace en rack avec une alimentation et une connectivité gérées. La colocation de gros répond aux besoins hyperscale mais fait face à des cycles de déploiement plus longs. La colocation cloud hybride croît rapidement à mesure que les entreprises combinent les charges de travail sur site et dans le cloud. Le modèle de détail reste dominant en raison de la facilité de mise à l’échelle et des besoins en capital réduits.

Par niveau de tier

Le Tier 3 domine le marché de la colocation de centres de données en Suisse en raison de son équilibre entre coût et fiabilité. Il fournit des composants redondants et un temps de disponibilité de 99,982 %, répondant aux besoins critiques des entreprises. Le Tier 4 croît dans les segments hyperscale mais implique des coûts plus élevés. Les Tiers 1 et 2 desservent des charges de travail plus petites avec moins de redondance. La plupart des entreprises internationales préfèrent le Tier 3 pour l’hébergement de mission critique. La conformité réglementaire et l’efficacité énergétique renforcent sa position sur le marché suisse.

Par taille d’entreprise

Les grandes entreprises détiennent la majorité des parts du marché de la colocation de centres de données en Suisse. Elles exigent une haute sécurité, une infrastructure évolutive et une capacité électrique dédiée. Les PME augmentent leur adoption grâce à des modèles de colocation de détail qui réduisent les dépenses d’investissement. Les grandes entreprises stimulent la demande grâce à l’intégration du cloud hybride et aux configurations de reprise après sinistre. Elles utilisent également la colocation pour se conformer aux lois sur la résidence des données. La croissance des PME devrait s’accélérer avec l’expansion des initiatives de transformation numérique.

Par secteur d’activité

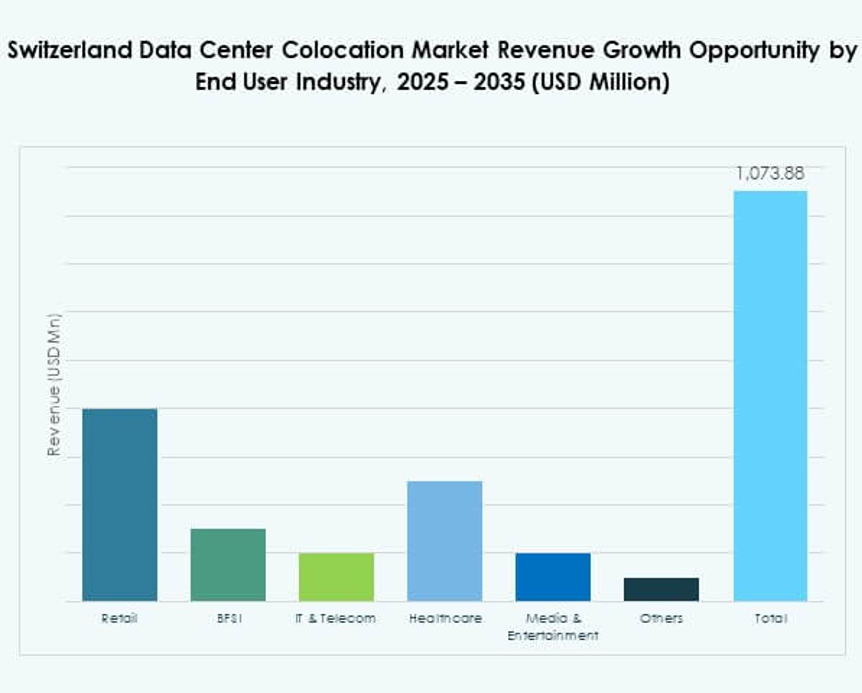

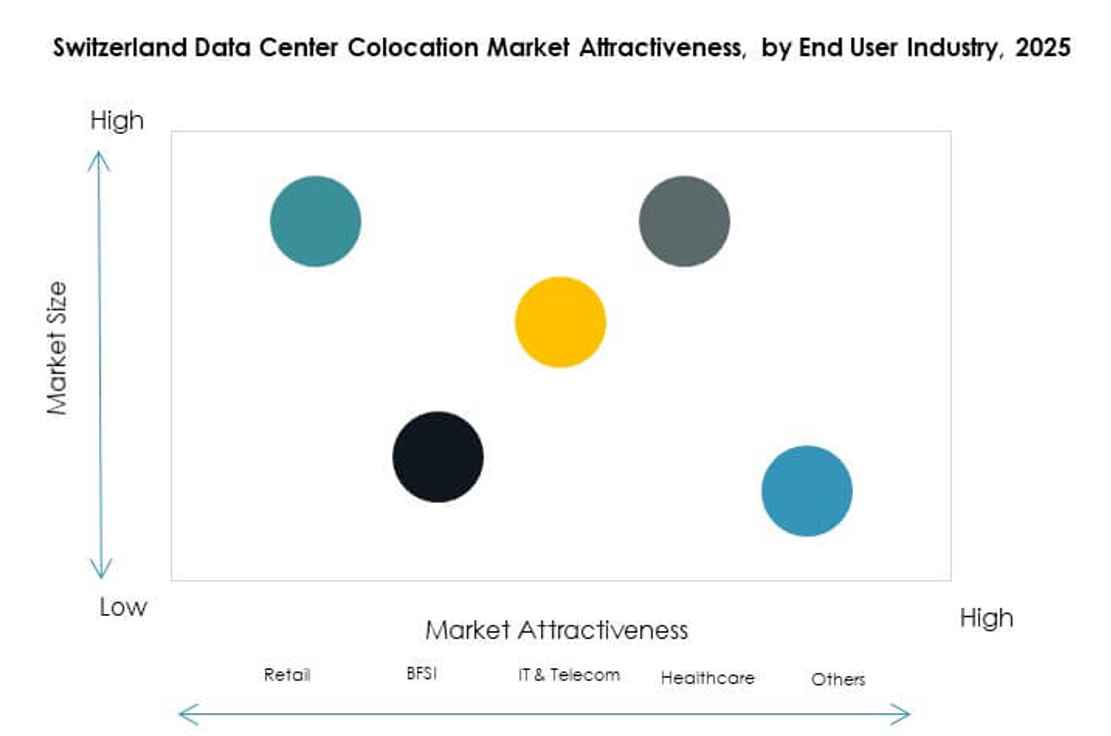

Le secteur des technologies de l’information et des télécommunications domine le marché de la colocation de centres de données en Suisse, stimulé par l’informatique en nuage, le déploiement de la 5G et les charges de travail en IA. Le secteur bancaire et financier suit en raison des besoins stricts en matière de sécurité des données et de conformité. Les secteurs de la santé et des médias adoptent la colocation pour soutenir un stockage sécurisé et évolutif. Le commerce de détail utilise la colocation pour le commerce électronique et la numérisation de la chaîne d’approvisionnement. D’autres industries déplacent les charges de travail hors site pour réduire la complexité opérationnelle. Les technologies de l’information et des télécommunications restent le segment d’ancrage pour la croissance du marché.

Aperçu régional

Zurich en tête du marché avec une forte connectivité et une présence hyperscale (67,3%)

Zurich domine le marché de la colocation de centres de données en Suisse avec une part de 67,3%. Son infrastructure de connectivité dense et sa proximité avec les principales routes de fibre de l’UE en font le principal hub. La plupart des déploiements de colocation hyperscale et d’entreprise se concentrent ici. La fiabilité énergétique de Zurich et sa main-d’œuvre qualifiée renforcent encore son rôle stratégique. Les opérateurs de colocation augmentent la capacité autour de Zurich pour soutenir la demande croissante des fournisseurs de cloud internationaux. Son avantage géographique permet des connexions à faible latence vers Francfort, Milan et Paris.

- Par exemple, Equinix exploite son installation ZH5 à Zurich, comprenant plus de 6 670 m² d’espace de colocation avec une capacité allant jusqu’à 2 600 équivalents de cabinets, et offrant une connectivité aux principales plateformes cloud, y compris Microsoft Azure et Google Cloud.

Genève émerge comme un hub secondaire avec une infrastructure durable (20,6%)

Genève représente 20,6% du marché de la colocation de centres de données en Suisse. Elle bénéficie d’une forte intégration des énergies renouvelables et d’une présence commerciale internationale. Les installations de colocation dans cette région soutiennent les services financiers transfrontaliers et les charges de travail gouvernementales. Son approvisionnement en énergie durable la rend attrayante pour les fonds d’investissement verts. L’écosystème d’interconnexion croissant de Genève renforce son rôle de hub secondaire. Les opérateurs se concentrent sur des constructions évolutives pour soutenir la demande émergente des déploiements en périphérie.

- Par exemple, le campus GEN01A de STACK Infrastructure à Genève est alimenté par de l’électricité 100% hydro-générée et offre une capacité mise en service d’environ 4 MW, avec une interconnexion neutre en termes de transporteur et un accès à l’écosystème plus large de Genève, y compris le peering disponible au CERN/Equinix Genève via CIXP.

Berne et d’autres régions montrent une croissance régulière grâce à des expansions stratégiques (12,1%)

Berne et d’autres régions détiennent collectivement 12,1% du marché de la colocation de centres de données en Suisse. Elles gagnent en importance grâce aux déploiements en périphérie régionale et aux constructions de centres de données modulaires. Des coûts fonciers plus bas et des politiques municipales favorables encouragent de nouveaux investissements. Ces régions offrent des options d’hébergement alternatives pour soulager la pression de capacité de Zurich. Les gouvernements locaux promeuvent le développement des infrastructures pour soutenir la numérisation industrielle. La croissance régulière dans ces régions renforce la résilience et la diversité globales du marché.

Informations Compétitives :

- Green.ch

- Safe Host

- Exoscale

- Nine Internet Solutions

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Le paysage concurrentiel du marché de la colocation de centres de données en Suisse présente un mélange d’opérateurs nationaux et d’acteurs mondiaux hyperscale. Green.ch, Safe Host et Exoscale renforcent leur présence locale grâce à une infrastructure axée sur la durabilité et à une connectivité régionale. Des entreprises mondiales telles qu’Equinix, Digital Realty et AWS offrent des capacités hyperscale, des services d’interconnexion avancés et un accès direct au cloud. Cela encourage une forte concurrence basée sur l’évolutivité, l’efficacité énergétique et la fiabilité des services. Les investissements stratégiques, les acquisitions et l’intégration des énergies vertes façonnent les positions sur le marché. Les fournisseurs locaux se différencient par leur expertise réglementaire et leurs services de proximité, tandis que les leaders mondiaux augmentent leur capacité pour répondre à la demande des entreprises. Cette concurrence équilibrée stimule l’innovation et la modernisation des services dans des pôles clés comme Zurich et Genève.

Développements Récents :

- En octobre 2025, le centre de données Green de Suisse a poursuivi son expansion européenne en entrant officiellement sur le marché allemand. Le 11 septembre, Green Datacenter a réussi à établir sa filiale, Green Datacenter Germany GmbH, et a terminé les évaluations pour de nouveaux emplacements de centres de données près de Francfort. Ce mouvement stratégique a permis à Green Datacenter, principalement connu pour desservir les clients d’entreprise et les fournisseurs de cloud, d’étendre davantage son empreinte à travers l’Europe.

- En septembre 2025, NorthC a annoncé la construction d’un nouveau centre de données régional à Bâle, en Suisse. La signature du contrat pour l’installation a eu lieu au campus d’innovation uptownBasel à Arlesheim. Le projet de développement a illustré l’engagement continu de NorthC à renforcer son empreinte locale et à offrir aux clients régionaux du cloud et des entreprises des solutions de colocation améliorées et des options de connectivité directe.