Résumé exécutif :

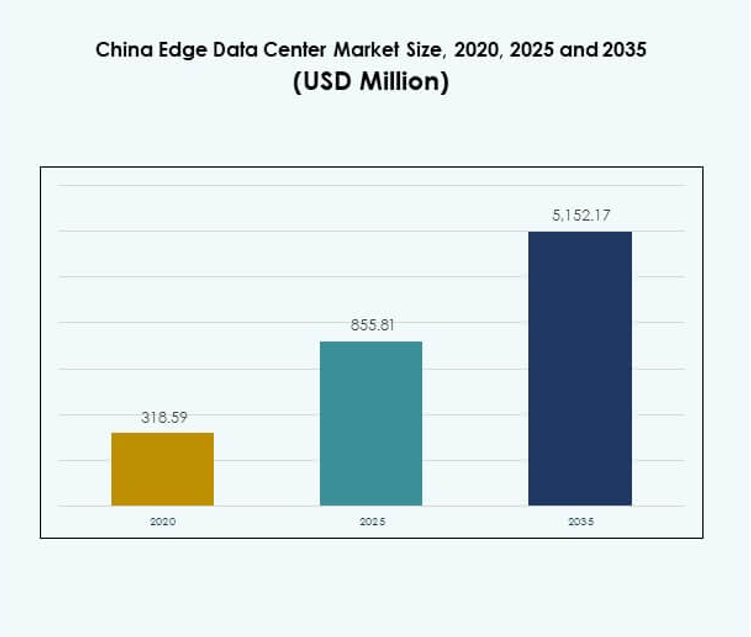

La taille du marché des centres de données Edge en Chine était évaluée à 318,59 millions USD en 2020, atteignant 855,81 millions USD en 2025, et devrait atteindre 5 152,17 millions USD d’ici 2035, avec un TCAC de 19,41 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2025 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Edge en Chine 2025 |

USD 855,81 Millions |

| Marché des Centres de Données Edge en Chine, TCAC |

19,41% |

| Taille du Marché des Centres de Données Edge en Chine 2035 |

USD 5 152,17 Millions |

Le marché est stimulé par l’intégration des technologies 5G, IoT et intelligence artificielle qui nécessitent un calcul à faible latence et un traitement des données localisé. Les entreprises investissent dans des installations modulaires Edge pour améliorer l’efficacité opérationnelle et permettre des analyses en temps réel. Les projets d’infrastructure numérique soutenus par le gouvernement et les solutions hybrides cloud-edge améliorent l’évolutivité. L’importance stratégique du marché réside dans sa capacité à soutenir l’automatisation, la souveraineté des données et le développement des villes intelligentes, attirant un fort intérêt des investisseurs.

La Chine orientale et méridionale dominent le marché, soutenues par des bases industrielles robustes, une consommation élevée de données et des écosystèmes de connectivité solides. Des villes comme Shanghai, Shenzhen et Guangzhou attirent de lourds investissements grâce à une infrastructure réseau avancée et des politiques gouvernementales favorables. Les régions du nord et de l’ouest sont des zones de croissance émergentes, stimulées par l’accès aux énergies renouvelables et les programmes de numérisation régionale, élargissant la capacité du réseau Edge à l’échelle nationale en Chine.

Moteurs du Marché

Intégration Croissante de la 5G, de l’IoT et de l’Intelligence Artificielle dans l’Infrastructure de Données

Le marché des centres de données Edge en Chine se développe grâce au déploiement à grande échelle des réseaux 5G, des appareils IoT et des applications pilotées par l’IA. Ces technologies nécessitent un calcul à faible latence, que les centres de données Edge fournissent efficacement. Les opérateurs télécoms tels que China Mobile et China Unicom augmentent leurs investissements dans l’infrastructure localisée pour améliorer la prestation de services et réduire la congestion. L’adoption de l’IA dans l’automatisation industrielle et les villes intelligentes renforce la demande computationnelle près des points d’extrémité. Le besoin croissant d’analyses en temps réel soutient l’établissement de micro-centres de données dans les zones urbaines. Cela améliore l’efficacité du traitement des données et permet une prise de décision rapide pour les entreprises. La combinaison de politiques nationales et d’investissements privés accélère les mises à niveau de l’infrastructure numérique. Les entreprises privilégient le calcul décentralisé pour répondre aux besoins évolutifs de gestion des données à travers le pays.

- Par exemple, à la mi-2025, le nombre total de stations de base 5G de China Mobile a atteint près de 2,8 millions, soutenant le calcul avancé Edge avec une couverture dans plus de 300 villes — ces réseaux 5G-Avancés offrent des vitesses de pointe 10 fois plus rapides et sont validés dans les rapports officiels du MIIT et les derniers communiqués de presse de l’entreprise.

Soutien Gouvernemental et Investissements dans l’Infrastructure Numérique Renforçant la Croissance du Marché

La forte concentration de la Chine sur la transformation numérique stimule le développement du marché. Le “Plan de Nouvelle Infrastructure” du gouvernement promeut la construction de centres de données de nouvelle génération pour soutenir la numérisation industrielle et l’innovation en IA. Les investissements dans les parcs de données à Pékin, Shanghai et Guangdong accélèrent l’expansion des capacités. Les gouvernements locaux offrent des incitations fiscales et des subventions énergétiques pour attirer des projets de centres de données de périphérie. Ces efforts visent à décentraliser le stockage des données et à optimiser la connectivité entre les réseaux régionaux. Cela assure une allocation efficace des ressources et stimule les économies régionales grâce à l’inclusion numérique. Les partenariats public-privé permettent une couverture plus large des capacités de calcul en périphérie. L’alignement croissant entre les cadres politiques et les stratégies d’entreprise soutient la durabilité à long terme du marché.

Augmentation de la demande due aux initiatives de villes intelligentes et d’automatisation industrielle

Les programmes de villes intelligentes en Chine créent une nouvelle demande pour une infrastructure informatique localisée. Les centres de données de périphérie sont essentiels pour soutenir les systèmes de transport intelligents, la sécurité publique et la gestion des services publics. L’intégration de capteurs IoT avec un traitement en temps réel réduit les délais et améliore l’efficacité opérationnelle. L’automatisation industrielle, soutenue par des analyses prédictives basées sur l’IA, nécessite des environnements informatiques locaux fiables. Cela améliore la productivité manufacturière et soutient le développement de systèmes autonomes. L’expansion continue de la couverture 5G renforce les réseaux industriels de périphérie. Les entreprises leaders déploient des solutions de périphérie pour surveiller et contrôler efficacement les actifs distribués. Cette transformation positionne le segment de l’infrastructure de périphérie comme un moteur central des écosystèmes industriels numériques.

Innovation technologique et conceptions écoénergétiques renforçant la compétitivité du marché

L’innovation dans la conception des centres de données favorise une croissance durable du marché. Les entreprises développent des centres de données modulaires et préfabriqués pour améliorer l’évolutivité et réduire le temps d’installation. Des systèmes avancés de refroidissement liquide et par immersion sont adoptés pour minimiser la consommation d’énergie. Le passage aux sources d’énergie verte, y compris l’énergie solaire et hydroélectrique, améliore l’efficacité opérationnelle. Cela s’aligne également avec les objectifs nationaux de réduction des émissions de carbone. L’architecture hybride combinant infrastructure cloud et périphérique offre une flexibilité pour des charges de travail diversifiées. Ces développements stimulent l’adoption de solutions écologiques et rentables. Les entreprises et les investisseurs reconnaissent le potentiel stratégique de cette transformation pour augmenter la rentabilité et l’optimisation énergétique.

- Par exemple, en août 2025, des entreprises chinoises ont testé des centres de données de périphérie sous-marins près de Shanghai, réalisant jusqu’à 90 % de réduction de la consommation d’énergie de refroidissement par rapport aux configurations conventionnelles. Cette approche est mise en œuvre pour des clients tels que China Telecom, corroborée par des déclarations directes de l’entreprise à l’AFP et à des journaux technologiques de premier plan.

Tendances du marché

Expansion des réseaux de périphérie décentralisés soutenant le traitement des données en temps réel

Le marché des centres de données Edge en Chine connaît un fort élan vers des architectures réseau décentralisées. Les entreprises déploient des installations Edge localisées pour traiter les données plus près des utilisateurs et des appareils. Ce changement réduit la congestion de la bande passante et améliore les performances de latence dans les applications distribuées. Cette tendance s’aligne avec la numérisation rapide de la Chine dans les secteurs de la fabrication, du transport et de l’administration publique. Elle améliore l’interopérabilité du cloud et l’expérience utilisateur finale. Le déploiement de micro-centres de données dans les zones urbaines renforce la fiabilité des services pour les secteurs critiques. Il favorise la résilience des écosystèmes numériques et améliore la continuité des activités. Cette évolution souligne la transition stratégique vers une infrastructure informatique distribuée.

Adoption des énergies renouvelables et des solutions de refroidissement durables

L’accent croissant sur la durabilité transforme les modèles opérationnels dans l’infrastructure Edge. Les entreprises adoptent des sources d’énergie renouvelable telles que l’éolien et le solaire pour alimenter les installations Edge. Les systèmes de refroidissement économes en énergie, comme le refroidissement liquide direct et évaporatif, gagnent en popularité. Ces innovations réduisent la consommation d’énergie et s’alignent sur les objectifs de neutralité carbone de la Chine pour 2060. Elles favorisent des économies opérationnelles à long terme et la conformité aux normes environnementales. Les développeurs mettent en œuvre des outils de gestion énergétique basés sur l’IA pour optimiser les charges de travail de manière dynamique. Les partenariats avec les fournisseurs d’énergie renouvelable augmentent la capacité verte dans les zones à forte intensité de données. La durabilité est devenue un facteur décisif pour attirer de nouveaux investissements sur le marché.

Émergence de plateformes Edge orientées IA pour des charges de travail intelligentes

L’intégration de l’IA dans les plateformes Edge redessine le paysage numérique en Chine. Les entreprises exploitent le traitement piloté par l’IA à la périphérie pour gérer de grands ensembles de données de manière sécurisée et efficace. Cela améliore la prise de décision et permet l’automatisation en temps réel dans des secteurs comme la santé, le commerce de détail et la logistique. Les fournisseurs développent des puces et des cadres optimisés pour l’IA pour le traitement d’inférence localisé. La tendance améliore les capacités de maintenance prédictive, d’analytique visuelle et de détection d’anomalies. Les fournisseurs de cloud proposent des modèles hybrides IA-Edge pour un déploiement évolutif. Cette évolution renforce la position de la Chine dans la compétitivité mondiale de l’infrastructure IA. Elle reflète une synergie croissante entre l’informatique intelligente et les solutions de connectivité de nouvelle génération.

Rôle croissant des centres de données Edge dans la sécurité nationale et la souveraineté des données

Les réglementations de sécurité nationale et les politiques de localisation des données renforcent la croissance de l’infrastructure de données domestique. Les centres de données Edge sont essentiels pour maintenir la souveraineté sur les informations industrielles et de consommation sensibles. Ils permettent la conformité à la loi sur la cybersécurité de la Chine et améliorent l’autonomie numérique. Les organisations soutenues par le gouvernement étendent les zones de données régionales sécurisées pour héberger des systèmes d’information critiques. Les entreprises investissent dans des cadres avancés de cryptage et de conformité. La tendance favorise la confiance dans les opérations numériques et renforce la résilience des réseaux nationaux. Les fournisseurs de technologie domestiques jouent un rôle plus important dans la garantie d’écosystèmes de traitement de données sécurisés. Cet accent améliore l’indépendance technologique de la Chine et la robustesse de l’infrastructure.

Défis du marché

Coûts d’investissement élevés et contraintes de scalabilité de l’infrastructure

Le marché des centres de données Edge en Chine fait face à des obstacles financiers et techniques pour une expansion à grande échelle. Les exigences en capital élevées pour les mises à niveau du réseau, l’approvisionnement en énergie et l’immobilier limitent l’entrée de nouveaux acteurs sur le marché. La scalabilité de l’infrastructure est contrainte par les disparités régionales en matière d’accès à l’énergie et de disponibilité des terrains. Cela augmente le coût global par déploiement, en particulier dans les villes de niveau 2 et 3. Les pénuries d’énergie et l’instabilité du réseau affectent la durabilité à long terme des déploiements ruraux. Les entreprises doivent équilibrer la croissance de la capacité avec l’efficacité opérationnelle et la conformité environnementale. L’évolution technologique rapide exige également un réinvestissement continu dans du matériel mis à jour. Ce cycle coûteux pose un défi significatif pour maintenir la rentabilité dans l’ensemble du secteur.

Complexité réglementaire et pénurie de main-d’œuvre qualifiée

Les réglementations gouvernementales strictes concernant la souveraineté des données et la cybersécurité introduisent des défis opérationnels. Les entreprises doivent se conformer à plusieurs normes régionales pour le stockage et la transmission des données. Cela ralentit l’exécution des projets et augmente les coûts administratifs pour les opérations interprovinciales. La pénurie de professionnels qualifiés en informatique et en systèmes de refroidissement complique davantage l’expansion du marché. Les entreprises ont des difficultés à maintenir une infrastructure avancée en conformité avec les normes énergétiques en évolution. Les lacunes en talents dans l’IA, l’informatique de périphérie et l’ingénierie réseau freinent l’innovation. La coordination entre les autorités nationales et provinciales retarde souvent les délais d’approbation des projets. Ces facteurs freinent collectivement le déploiement cohérent et la performance opérationnelle sur le marché.

Opportunités de marché

Investissements croissants dans la fabrication intelligente et la transformation numérique

La numérisation industrielle en cours crée de grandes opportunités pour le marché des centres de données Edge en Chine. Les usines intelligentes et les réseaux logistiques nécessitent un traitement localisé des données pour l’automatisation et l’analyse prédictive. L’informatique de périphérie soutient les systèmes de contrôle en temps réel, améliorant la précision et l’efficacité de la fabrication. Elle permet également une meilleure prise de décision dans les environnements industriels connectés. Les initiatives soutenues par le gouvernement comme “Made in China 2025” promeuvent l’intégration des technologies intelligentes. Les partenariats entre les fabricants d’équipements et les fournisseurs de services informatiques accélèrent l’innovation. Cet accent industriel améliore les opportunités de croissance à long terme pour les fournisseurs d’infrastructure et de services. Les investisseurs bénéficient de la demande croissante dans les clusters industriels et les zones numériques émergentes.

Intégration de solutions Edge pilotées par l’IA dans les secteurs public et privé

Les analyses pilotées par l’IA et les modèles d’apprentissage automatique créent une nouvelle demande pour le traitement localisé. Le marché des centres de données Edge en Chine bénéficie de l’adoption dans les services publics, la santé et les institutions financières. L’infrastructure Edge soutient une gestion plus rapide des données et la conformité réglementaire. Elle améliore la qualité du service, la sécurité des données et la continuité opérationnelle. Les fournisseurs de cloud et les entreprises de télécommunications lancent des modèles Edge hybrides pour répondre à des besoins diversifiés. Cette intégration améliore la scalabilité pour les applications intelligentes émergentes. Elle génère des opportunités de revenus durables pour les investisseurs technologiques nationaux et internationaux.

Segmentation du marché

Par composant

Le segment des solutions domine le marché des centres de données Edge en Chine en raison de la demande croissante pour le matériel, les réseaux et les systèmes de stockage. Il capture une part significative alors que les entreprises déploient une infrastructure modulaire pour l’évolutivité et l’efficacité. Les services, y compris l’installation, la maintenance et le conseil, se développent avec l’expansion des déploiements. Cela garantit la fiabilité et l’optimisation des performances dans divers environnements d’exploitation. Les fournisseurs proposent des solutions de bout en bout combinant l’intégration matérielle et logicielle. Le besoin croissant de continuité opérationnelle stimule les contrats basés sur les services. Les initiatives de modernisation du matériel dans divers secteurs renforcent le leadership du segment des solutions sur le marché.

Par Type de Centre de Données

Les centres de données Edge en colocation occupent une position de leader, offrant une capacité évolutive et une efficacité des coûts. Les entreprises comptent sur les fournisseurs de colocation pour une infrastructure partagée et une connectivité sécurisée. Les installations gérées et cloud-edge gagnent en popularité avec la numérisation croissante des entreprises. Cela permet une allocation flexible des ressources et des modèles de déploiement hybrides. Les centres détenus par les entreprises soutiennent les charges de travail critiques nécessitant un contrôle accru des données. Les modèles hybrides cloud-edge soutiennent une distribution transparente des charges de travail à travers plusieurs environnements. La diversification du segment soutient la continuité des activités et la résilience opérationnelle.

Par Modèle de Déploiement

Les modèles de déploiement hybrides dominent le marché en raison de leur flexibilité et de leur évolutivité. Ils intègrent les avantages du cloud et de l’infrastructure sur site pour une meilleure gestion des charges de travail. Cela permet aux entreprises d’équilibrer efficacement les exigences de latence et de sécurité. Les modèles basés sur le cloud se développent dans les industries priorisant l’agilité et l’efficacité des coûts. Les systèmes sur site restent essentiels pour les organisations traitant des données confidentielles. Le modèle hybride soutient l’orchestration unifiée à travers des systèmes distribués. La préférence croissante pour des solutions personnalisées améliore l’adoption parmi les grandes entreprises et les PME.

Par Taille d’Entreprise

Les grandes entreprises détiennent une part majeure du marché des centres de données Edge en Chine en raison d’une capacité de capital plus élevée et de l’adoption technologique. Elles déploient des solutions Edge pour améliorer la performance, la gouvernance des données et l’expérience utilisateur. Les PME adoptent également une infrastructure cloud-edge évolutive pour améliorer leur compétitivité. Cela permet des temps de réponse plus rapides et une utilisation efficace des données. Les modèles de services sur mesure attirent les petites entreprises à la recherche de solutions Edge abordables. La prise de conscience croissante de l’efficacité pilotée par l’IoT stimule une nouvelle adoption parmi les PME industrielles. La convergence des plateformes cloud et Edge améliore la performance numérique à l’échelle de l’entreprise.

Par Application / Cas d’Utilisation

Les applications de surveillance de l’énergie et de gestion des actifs dominent en raison du besoin critique de supervision énergétique en temps réel. Ces fonctions aident à réduire les coûts opérationnels et à améliorer la fiabilité du système. La surveillance environnementale et la gestion de la capacité se développent avec les initiatives de bâtiments intelligents. Les applications de BI et d’analytique soutiennent la prise de décision éclairée et l’optimisation des processus. Cela améliore l’efficacité dans les opérations informatiques et manufacturières. L’adoption rapide dans le commerce de détail et la santé soutient la surveillance à distance et l’analytique prédictive. La diversification des applications favorise l’innovation et la différenciation des services parmi les fournisseurs.

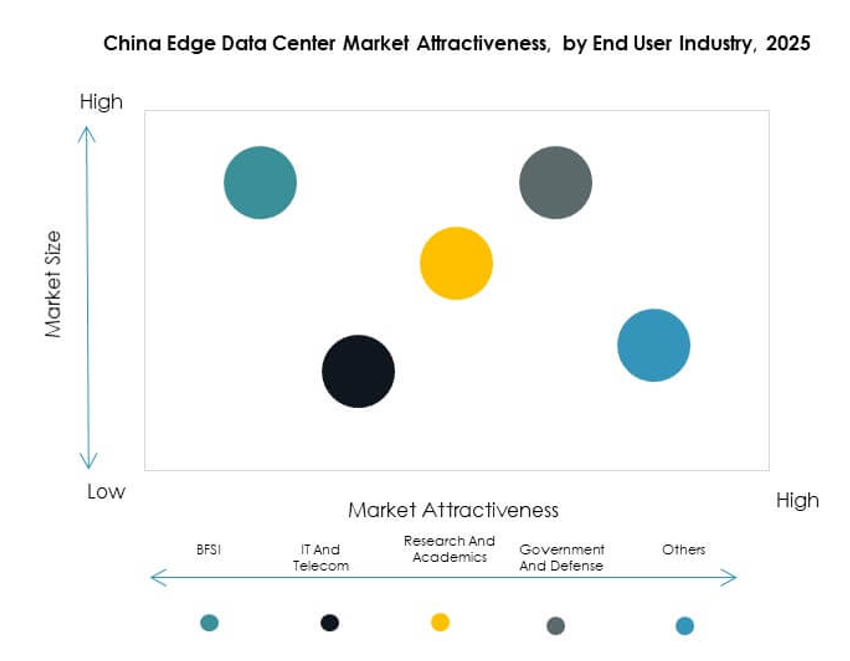

Par Industrie Utilisatrice Finale

Le secteur des technologies de l’information et des télécommunications mène avec la plus grande part des déploiements. Il bénéficie d’une infrastructure réseau solide et de déploiements continus de la 5G. Les secteurs BFSI et de la santé augmentent l’adoption pour un traitement des données sécurisé et efficace. Le commerce de détail et le commerce électronique utilisent l’infrastructure edge pour améliorer les transactions en temps réel et la logistique. Les secteurs de l’aérospatiale, de la défense et de l’énergie dépendent de solutions à faible latence pour les opérations critiques. Cela renforce les industries nationales et la compétitivité numérique. La demande croissante dans divers secteurs stimule une intégration robuste multi-industries.

Perspectives Régionales

La Chine de l’Est Dominant le Paysage National avec une Part de 38%

La Chine de l’Est reste la sous-région leader sur le marché des centres de données Edge en Chine, détenant une part de 38%. Des villes comme Shanghai, Hangzhou et Nanjing accueillent une infrastructure numérique dense et de solides clusters d’entreprises. Elle bénéficie d’un trafic de données élevé, du soutien gouvernemental et de la disponibilité de talents qualifiés. Les opérateurs de télécommunications et les fournisseurs hyperscale augmentent leur capacité pour desservir les pôles industriels et commerciaux. La proximité des secteurs financiers et du commerce électronique alimente une croissance continue. L’infrastructure de connectivité avancée soutient les initiatives de villes intelligentes et les industries intensives en données.

- Par exemple, en août 2025, l’Administration des Communications de Shanghai a annoncé des plans pour construire cinq nouveaux centres de données à grande échelle afin d’étendre la capacité de calcul de l’IA de la ville au-delà de 100 exaflops, renforçant ainsi le leadership de Shanghai dans le développement de l’infrastructure numérique nationale de la Chine.

La Chine du Sud Émerge comme une Zone Numérique à Forte Croissance avec une Part de 33%

La Chine du Sud représente 33% du marché, portée par les écosystèmes d’innovation à Shenzhen, Guangzhou et Hong Kong. Une forte présence industrielle et des projets d’économie numérique soutenus par le gouvernement accélèrent les déploiements. Elle attire les investissements des opérateurs de centres de données mondiaux et nationaux cherchant une connectivité transfrontalière. L’intégration de sources d’énergie renouvelable améliore l’efficacité énergétique dans les parcs de données locaux. Les entreprises établissent des installations edge près des principaux corridors logistiques et ports. Cette région devient un hub privilégié pour les services activés par l’IA et liés au cloud.

- Par exemple, lors de l’Exposition Internationale de l’Énergie Numérique à Shenzhen en septembre 2025, la ville a publié son “Livre Blanc de l’Énergie Numérique de Shenzhen 2025”, mettant en avant des initiatives phares, y compris une plateforme de gestion de centrale électrique virtuelle basée sur le cloud et des réseaux intégrés de charge-stockage-décharge, et présentant plus de 300 nouvelles technologies d’énergie numérique de plus de 2 000 entreprises dans le monde entier.

La Chine du Nord et de l’Ouest Gagnant du Terrain avec une Part Combinée de 29%

Les provinces du nord et de l’ouest connaissent une forte croissance grâce à des politiques régionales favorables. Des villes comme Pékin, Chengdu et Chongqing étendent leur infrastructure edge. La disponibilité de terrains abordables et de sources d’énergie renouvelable encourage le développement de parcs de données à grande échelle. Cela renforce la capacité pour les industries émergentes dans la fabrication et le cloud computing. Des investissements stratégiques relient les régions éloignées aux réseaux nationaux. Ces développements améliorent la distribution nationale des données, stimulant une croissance régionale équilibrée à travers la Chine.

Informations Compétitives:

- China Mobile

• China Telecom

• China Unicom

• Alibaba Group

• EdgeConneX

• Eaton Corporation

• Dell Technologies Inc.

• Fujitsu

• Cisco Systems, Inc.

• SixSq

• Microsoft Corporation

• VMware, Inc.

• Schneider Electric SE

• Rittal GmbH & Co. KG

Le marché des centres de données Edge en Chine est très compétitif, avec des entreprises nationales et mondiales investissant dans des déploiements Edge à grande échelle et des infrastructures écoénergétiques. Les leaders des télécommunications tels que China Mobile, China Telecom et China Unicom étendent les réseaux de données compatibles 5G pour soutenir le traitement en temps réel et la connectivité localisée. Les fournisseurs de technologies comme Alibaba Group, Microsoft et VMware intègrent des plateformes Edge hybrides basées sur le cloud et l’IA. Les fournisseurs d’équipements, y compris Schneider Electric, Eaton et Rittal, se concentrent sur des systèmes modulaires d’alimentation et de refroidissement pour des opérations durables. Le marché évolue vers des partenariats écosystémiques combinant expertise en télécommunications, cloud et matériel pour répondre à la demande croissante des entreprises et de l’industrie à travers la Chine.

Développements Récents :

- En septembre 2025, Guangdong Hec Technology Holding Co Ltd a accepté d’acquérir les activités chinoises d’un important opérateur de centres de données pour 3,9 milliards de dollars. Cette acquisition significative étend la présence de Guangdong Hec sur le marché des centres de données Edge et renforce son positionnement pour la croissance des activités cloud et IA. L’accord souligne l’activité continue de consolidation et d’investissement parmi les entreprises technologiques chinoises visant un déploiement agile des centres de données régionaux.

- En août 2025, China Telecom s’est associé à ZTE et à d’autres acteurs industriels pour déployer un réseau privé 5G-Advanced EasyOn·Robot lors de la Conférence Mondiale sur l’Intelligence Artificielle (WAIC) à Shanghai. La solution a démontré une connectivité avancée à faible latence pour la robotique AI coordonnée, contribuant de manière significative à l’évolution des applications intelligentes des centres de données Edge en Chine.

- En juillet 2025, China Mobile International a activé le câble Southeast Asia–Japan Cable 2 (SJC2) pour améliorer la connectivité régionale sans faille. Ce déploiement reflète une avancée stratégique dans l’empreinte de connectivité Edge régionale de l’entreprise, soutenant les besoins en capacité robuste pour les clients d’entreprise et de centres de données sur le marché des centres de données Edge en Chine.

- En mars 2025, China Unicom, en collaboration avec ZTE, a lancé une nouvelle gamme de terminaux domestiques alimentés par l’IA, y compris une caméra compagnon domestique compatible IA et des écrans domestiques intelligents au MWC Barcelona. Cette initiative met en avant l’innovation continue de China Unicom dans l’exploitation de la technologie Edge pour les écosystèmes domestiques intelligents dans la sphère des centres de données Edge en Chine.