Résumé exécutif :

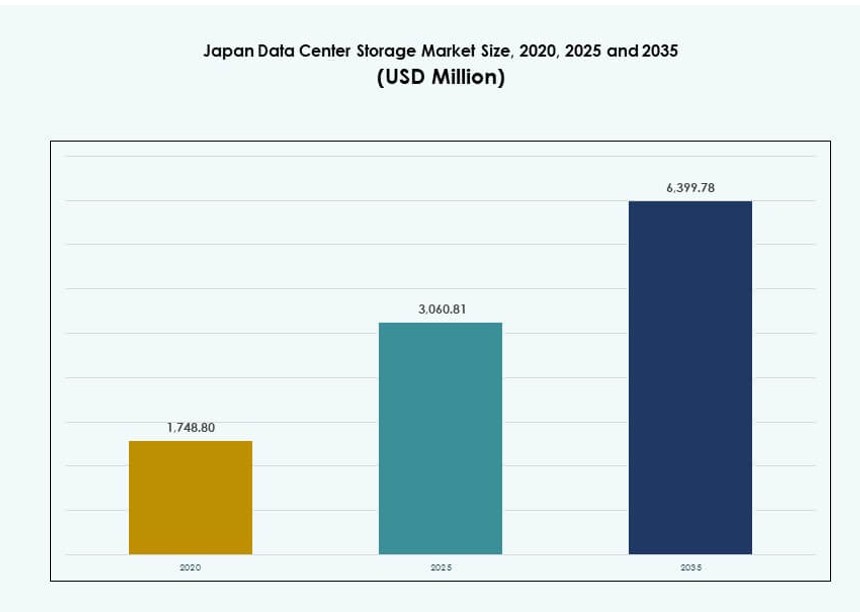

La taille du marché du stockage des centres de données au Japon était évaluée à 1 748,80 millions USD en 2020 pour atteindre 3 060,81 millions USD en 2025 et devrait atteindre 6 399,78 millions USD d’ici 2035, avec un TCAC de 7,57 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données au Japon 2025 |

3 060,81 Millions USD |

| Marché du Stockage des Centres de Données au Japon, TCAC |

7,57% |

| Taille du Marché du Stockage des Centres de Données au Japon 2035 |

6 399,78 Millions USD |

La demande croissante pour les applications cloud-native, les charges de travail IA et l’informatique de périphérie redéfinit les stratégies de stockage des entreprises au Japon. Les entreprises investissent dans des baies 100 % flash, le stockage défini par logiciel et les solutions NVMe pour améliorer la vitesse et l’évolutivité. L’accent réglementaire sur la localisation des données et la cybersécurité influence les décisions d’infrastructure de stockage. Les entreprises recherchent des modèles hybrides qui combinent l’agilité du cloud avec le contrôle sur site. Ces changements positionnent le marché du stockage comme essentiel à la compétitivité numérique et à l’innovation à long terme du Japon.

Tokyo mène le marché grâce à ses nœuds de réseau denses, sa forte base d’entreprises et la disponibilité du cloud hyperscale. Osaka suit en tant que zone de récupération après sinistre et hub secondaire en croissance. Des villes régionales comme Fukuoka et Sapporo émergent avec des infrastructures intelligentes soutenues par le gouvernement et un développement à moindre coût. Ces tendances soulignent la diversification géographique et la demande croissante pour un stockage localisé et résilient à travers le Japon.

Dynamique du Marché :

Moteurs du Marché

Adoption d’Architectures de Stockage Haute Densité pour Soutenir les Charges de Travail de Périphérie et d’IA

Le marché du stockage des centres de données au Japon est stimulé par le passage rapide vers des systèmes de stockage haute densité et évolutifs. L’expansion de l’informatique de périphérie et les charges de travail d’IA exigent une gestion des données en temps réel avec une faible latence. Les entreprises déploient des solutions de stockage à haut débit pour gérer cette transformation. Les baies flash et les systèmes basés sur NVMe remplacent de plus en plus les architectures héritées. L’intégration avec les processeurs IA et les GPU devient standard. Ces changements améliorent les performances et réduisent le temps de réponse pour les services critiques. Le marché bénéficie de l’économie axée sur la technologie du Japon et de sa culture d’adoption précoce. Les investisseurs considèrent l’infrastructure de stockage comme essentielle pour permettre les applications numériques de nouvelle génération. Cela ouvre des modèles de revenus récurrents via des services gérés et le cloud hybride.

L’Impulsion Gouvernementale pour la Transformation Numérique Stimule l’Expansion du Stockage d’Entreprise

Les politiques nationales comme la stratégie “Digital Garden City” du Japon et les investissements dans les infrastructures intelligentes soutiennent les mises à niveau IT accélérées. Les initiatives gouvernementales en matière de données nécessitent une infrastructure de stockage à haut volume et haute disponibilité. Les gouvernements locaux et les ministères améliorent les protocoles de récupération après sinistre et de sauvegarde des données. Cela augmente la demande pour des clusters de stockage définis par logiciel et multi-sites. Les partenariats public-privé stimulent les expansions régionales de colocation et de cloud. Les fournisseurs de stockage bénéficient des achats dans les secteurs de la santé, du transport et de l’éducation. Le marché du stockage des centres de données au Japon reflète cette focalisation numérique nationale. Il s’aligne avec les mandats de cybersécurité et les objectifs de souveraineté. Les entreprises exploitent une infrastructure conforme pour répondre aux normes légales en évolution.

- Par exemple, l’installation du centre de données d’AT Tokyo prend en charge des configurations haute densité allant jusqu’à 20 kVA par rack avec des capacités de surveillance à distance.

Les Charges de Travail Cloud-Native Stimulent la Demande de Stockage Hybride et Multi-Cloud

Les organisations adoptent des configurations cloud hybrides et multi-cloud pour améliorer l’agilité et réduire la dépendance aux fournisseurs. Ce changement alimente la croissance du stockage basé sur les objets et des systèmes de stockage intégrés au cloud. Les architectures cloud-native exigent un mouvement de données fluide entre les plateformes. Les entreprises japonaises privilégient l’intégration avec les régions AWS Tokyo, Azure Japan East et Google Cloud Tokyo. Les préoccupations de souveraineté des données et de latence favorisent les déploiements nationaux. L’écosystème cloud du Japon prend en charge les API de stockage, l’analytique et les plateformes d’orchestration. Le marché du stockage des centres de données au Japon s’aligne sur les stratégies IT d’entreprise en évolution. Les fournisseurs proposant des systèmes ouverts et adaptés aux conteneurs gagnent des parts de marché. Les investisseurs favorisent les entreprises abordant l’interopérabilité inter-plateformes et l’assurance de sauvegarde.

L’Augmentation de la Surveillance Vidéo et des Applications IoT Élargit les Besoins de Stockage

Les réseaux IoT et les déploiements de villes intelligentes génèrent des volumes massifs de données non structurées. La surveillance vidéo haute résolution, la surveillance du trafic et les capteurs environnementaux augmentent les exigences de stockage. Les entreprises japonaises déploient des systèmes de stockage hiérarchisés pour gérer les coûts et la performance. Le stockage à froid et les bibliothèques de bandes restent pertinents pour l’archivage à long terme. Les entreprises ont besoin de stockage à accès rapide pour l’analyse AI et les alertes en temps réel. Les secteurs des médias, de la logistique et du commerce de détail sont en tête de l’adoption. Le marché du stockage des centres de données au Japon reflète l’augmentation des déploiements spécifiques aux secteurs. Il attire des investissements dans le stockage modulaire et les conceptions prêtes pour l’edge. Les entreprises exigent une capacité évolutive pour gérer la croissance sans révisions fréquentes du système.

- Par exemple, Hitachi fournit des systèmes de stockage haute performance pour la surveillance vidéo, permettant une gestion évolutive de grands volumes de séquences vidéo.

Tendances du Marché

Augmentation des Infrastructures de Stockage Optimisées pour l’IA, Adaptées aux Charges de Travail GPU

Les solutions de stockage conçues pour le traitement de l’IA et du ML gagnent en popularité. Ces systèmes se concentrent sur la faible latence, l’accès parallèle aux données et la haute bande passante. Les entreprises intègrent le stockage avec les environnements NVIDIA DGX, AMD MI ou Google TPU. Le marché du stockage des centres de données au Japon soutient ce changement avec des clusters d’entraînement AI et des zones d’inférence. Les systèmes de fichiers NVMe-over-Fabrics et scale-out remplacent les configurations héritées. Les fournisseurs promeuvent des appareils de stockage spécifiques à l’IA avec des fonctionnalités de calcul sur l’appareil. Cette tendance bénéficie à des secteurs tels que la robotique, la finance et la génomique. La performance du stockage devient un indicateur clé dans l’exécution de la stratégie AI. Les centres de données optimisent l’architecture autour de la proximité calcul-stockage.

Déploiement d’une Infrastructure de Stockage Verte pour Soutenir les Objectifs de Zéro Émission

La durabilité redéfinit les stratégies d’approvisionnement et de déploiement pour l’infrastructure de stockage. Les entreprises privilégient les baies de stockage économes en énergie avec un refroidissement intelligent. Le marché du stockage des centres de données au Japon voit une augmentation des opérations conscientes du carbone et de la gestion du cycle de vie du stockage. Les installations choisissent des SSD à faible consommation, des bibliothèques de bandes écologiques et des fonctionnalités d’arrêt automatique. La pression réglementaire encourage l’adoption d’une infrastructure alignée sur les critères ESG. Des zones de stockage alimentées par des énergies renouvelables émergent dans le nord du Japon. Les fournisseurs de stockage proposent des tableaux de bord sur l’empreinte carbone et des analyses prédictives de l’énergie. Les centres de données s’associent avec les services publics pour compenser les émissions. Le financement vert soutient les mises à niveau écologiques. La durabilité devient un paramètre central dans les décisions d’approvisionnement en stockage.

Intégration du Chiffrement Résistant aux Quanta et des Protocoles de Sécurité de Stockage

Les préoccupations en matière de sécurité augmentent la demande pour des systèmes de stockage chiffrés capables de résister aux futures attaques quantiques. Le marché du stockage des centres de données au Japon intègre le chiffrement post-quantique et les systèmes de stockage immuables. Les secteurs financier, de la santé et de la défense priorisent les sauvegardes inviolables et le chiffrement de bout en bout. Le firmware de stockage subit des audits plus stricts et des correctifs réguliers. Les modules de sécurité matériels (HSM) sont de plus en plus intégrés dans les contrôleurs de stockage. L’accès multifactoriel et les principes de confiance zéro façonnent le contrôle d’accès. Les fournisseurs se différencient par la conformité alignée sur le NIST et les outils de détection des menaces. Cette tendance s’aligne avec la stratégie nationale de résilience cybernétique du Japon. Le stockage sécurisé devient essentiel pour assurer l’intégrité des données dans les déploiements hybrides.

Transition Vers une Gestion de Stockage Pilotée par l’IA et des Analyses Prédictives

L’IA et le ML sont intégrés dans les plateformes de gestion de stockage pour la prévision des charges de travail et l’optimisation automatique des performances. Le marché du stockage des centres de données au Japon exploite cette tendance pour réduire la complexité opérationnelle et les temps d’arrêt imprévus. Les systèmes d’IA prédisent les pannes de disques, optimisent la distribution des IOPS et suggèrent l’expansion de la capacité. Les plateformes de stockage en tant que service (STaaS) gagnent en adoption avec le classement intelligent et la facturation basée sur l’utilisation. Les entreprises préfèrent les fournisseurs offrant des tableaux de bord activés par l’IA et un approvisionnement autonome. Cette tendance améliore l’efficacité dans l’allocation des ressources et l’utilisation de l’énergie. Elle soutient les objectifs de niveau de service avec moins d’interventions humaines. Les outils pilotés par l’IA deviennent essentiels pour gérer des environnements à l’échelle du pétaoctet.

Défis du Marché

Coûts Élevés de l’Immobilier et de l’Énergie dans les Régions Centrales des Centres de Données

La rareté des terrains et les tarifs énergétiques élevés dans les grandes villes comme Tokyo et Osaka limitent l’expansion des capacités. Les fournisseurs de stockage font face à des contraintes pour étendre leur empreinte en raison des coûts élevés. Le marché du stockage des centres de données au Japon doit aborder cela en poursuivant la construction verticale et les conceptions de racks modulaires. Les accords d’achat d’énergie pour les sources renouvelables font face à des limitations de réseau. Les incitations gouvernementales sont limitées dans les zones à forte demande. Les lois de zonage complexes et le risque sismique ajoutent aux obstacles au développement. Les entreprises envisagent de déplacer les nœuds de stockage vers des sites suburbains ou ruraux. Les coûts élevés affectent les calculs de retour sur investissement pour les acteurs hyperscale et de taille moyenne. Équilibrer la performance avec le coût reste un défi critique.

Les Écosystèmes Informatiques Hérités Limitent la Migration Complète vers des Modèles de Stockage Avancés

De nombreuses entreprises dépendent encore de systèmes hérités avec des architectures rigides et des pools de stockage cloisonnés. La croissance du marché du stockage des centres de données au Japon est ralentie par des problèmes de compatibilité lors des transitions vers le cloud ou le flash. La migration implique une cartographie complexe des données, des risques de temps d’arrêt et une reformation des utilisateurs. Les équipes informatiques manquent d’expertise en stockage de conteneurs et en orchestration cloud. Les contraintes budgétaires retardent les cycles de remplacement. Les fournisseurs peinent à intégrer les anciens systèmes avec les plateformes de stockage définies par logiciel. Cela ralentit l’adoption du modèle hybride dans les industries clés. La conformité réglementaire ajoute une couche supplémentaire de complexité. La transition vers des modèles de stockage modernes reste inégale selon les secteurs.

Opportunités du Marché

La Demande de Stockage en Périphérie Augmente avec le Soutien de la 5G et du Calcul Localisé

L’expansion de la 5G et des infrastructures intelligentes stimule la demande pour des systèmes de stockage natifs en périphérie. Le marché du stockage des centres de données au Japon peut saisir cette opportunité en proposant des appareils de stockage robustes, à faible latence et compacts. Les zones industrielles, les campus intelligents et les clusters IoT nécessitent un accès et une rétention des données en temps réel à la périphérie. Les fournisseurs gagnent des parts en offrant des écosystèmes de stockage interopérables périphérie–cœur–cloud. Les gouvernements locaux soutiennent les mises à niveau des infrastructures avec des subventions régionales.

Les Plateformes de Contenu Pilotées par l’IA Créent un Besoin de Stockage d’Objets Évolutif

Les secteurs du streaming, du jeu et de la création de contenu nécessitent des modèles de stockage massifs, flexibles et rentables. Le marché du stockage des centres de données au Japon bénéficie du besoin de stockage d’objets à l’échelle du pétaoctet avec des vitesses de récupération rapides. Les entreprises offrant des API intégrées à la plateforme et un stockage à haut débit gagnent un avantage concurrentiel. La demande augmente pour un stockage neutre vis-à-vis des fournisseurs qui évolue sans perte de performance.

Segmentation du Marché

Par Type de Stockage

Le stockage traditionnel continue de détenir une part significative du marché du stockage des centres de données au Japon, soutenu par des configurations informatiques à long terme dans les secteurs hérités. Cependant, le stockage tout-flash se développe rapidement, grâce à sa vitesse et à son efficacité dans le traitement des charges de travail IA. Les solutions de stockage hybrides gagnent du terrain parmi les entreprises de taille moyenne cherchant un équilibre coût-performance. La croissance est soutenue par les fournisseurs offrant un classement flexible du stockage pour des besoins de données dynamiques.

Par Déploiement de Stockage

Les systèmes de stockage en réseau (NAS) dominent le déploiement en raison de leur évolutivité et des avantages d’accès partagé. Le marché du stockage des centres de données au Japon connaît une forte croissance des systèmes SAN pour les applications critiques, notamment dans la finance et le gouvernement. Le stockage direct (DAS) reste pertinent dans les environnements localisés. Les entreprises déploient de plus en plus des architectures multicouches combinant les systèmes SAN et NAS pour la redondance et la performance.

Par Composant

Le matériel reste le composant dominant sur le marché du stockage des centres de données au Japon, reflétant l’investissement continu dans l’infrastructure physique. Les SSD et les baies de stockage avancées contribuent à une allocation de capital élevée dans le matériel. Le logiciel gagne du terrain grâce à la virtualisation du stockage, à l’orchestration et aux outils de gestion de sauvegarde. La croissance du stockage défini par logiciel soutient l’agilité et réduit la dépendance aux fournisseurs dans les environnements hybrides.

Par Support

Les disques SSD (Solid-state drives) dominent en raison de leurs performances et de la baisse du coût par Go. Le marché du stockage des centres de données au Japon continue également d’utiliser des disques durs (HDD) pour la sauvegarde et le stockage d’archives en raison de leur accessibilité financière. Le stockage sur bande suscite un regain d’intérêt pour les applications de stockage à froid, notamment dans les industries fortement réglementées. Les entreprises combinent les trois pour construire des modèles de stockage hiérarchisés et rentables.

Par Modèle de Déploiement

Le stockage basé sur le cloud se développe rapidement, porté par les modèles SaaS et les tendances du travail à distance. Les déploiements sur site conservent leur valeur dans les secteurs nécessitant un contrôle et une sécurité élevés. Les modèles hybrides sont de plus en plus privilégiés pour équilibrer agilité et conformité. Le marché du stockage des centres de données au Japon reflète ce changement avec des offres de fournisseurs couvrant tous les modes de déploiement.

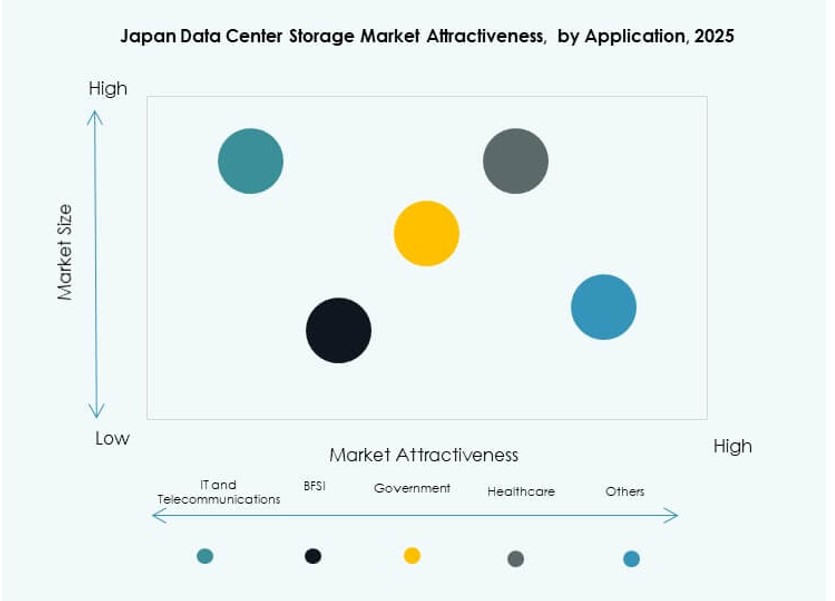

Par Application

Les technologies de l’information et les télécommunications dominent la demande d’application, suivies par les secteurs BFSI et gouvernementaux. Ces industries nécessitent des environnements de stockage à haute disponibilité et faible latence. Les secteurs de la santé et de la recherche émergent comme des domaines de croissance clés en raison de la complexité accrue des données et de la réglementation. Le marché du stockage des centres de données au Japon bénéficie de la numérisation sectorielle et des mandats réglementaires de stockage à travers les secteurs.

Perspectives Régionales

La région du Grand Tokyo détient plus de 55 % de part de marché en raison de sa densité et de sa connectivité

Tokyo reste la région dominante sur le marché du stockage des centres de données au Japon, représentant plus de 55 % de part. Elle abrite des hubs de colocation clés, des institutions financières et des zones de disponibilité hyperscale. La région bénéficie de réseaux de fibres denses, d’une main-d’œuvre qualifiée et de la proximité avec les clients. La rareté de l’immobilier et les contraintes énergétiques posent des défis pour les expansions futures, incitant à des constructions verticales et à la réutilisation de sites urbains. Les fournisseurs privilégient Tokyo pour des offres de stockage premium et une fiabilité de niveau entreprise.

- Par exemple, le centre de données Tokyo 10 de NTT offre une capacité d’espace pour environ 5 600 racks avec une puissance maximale de 40 000 kVA provenant de trois sous-stations différentes.

La région du Kansai (Osaka) représente 20 % avec une résilience aux catastrophes et une expansion du cloud

La région du Kansai, centrée sur Osaka, représente environ 20 % du marché du stockage des centres de données au Japon. Elle sert de site de récupération après sinistre et de site secondaire pour de nombreuses entreprises basées à Tokyo. Osaka bénéficie de l’empreinte croissante des clouds publics et de la fiabilité du réseau. Les fournisseurs hyperscale comme Microsoft et AWS étendent leur présence dans la région. La flexibilité réglementaire et la stabilité énergétique de la région soutiennent la croissance du stockage régional. Les gouvernements locaux promeuvent l’infrastructure numérique à travers des politiques de zones économiques.

- Par exemple, AirTrunk étend son empreinte hyperscale à Osaka pour soutenir la montée des charges de travail en IA et cloud. Hokkaido continue d’attirer les fournisseurs de centres de données cherchant un accès à l’énergie renouvelable et des climats plus frais permettant des opérations à faible PUE.

Hokkaido, Fukuoka et d’autres régions émergentes partagent 25 % avec une demande de niche et localisée

Les régions du nord et du sud détiennent collectivement 25 % du marché du stockage des centres de données au Japon. Hokkaido attire les fournisseurs recherchant une énergie verte et des climats plus frais pour un PUE faible. Fukuoka suscite l’intérêt des entreprises en raison de sa proximité transfrontalière avec l’Asie et de l’adoption croissante des technologies. Ces régions offrent une disponibilité de terrains et des incitations régionales. Les centres de données dans ces zones desservent les gouvernements régionaux, les PME et les entreprises de contenu. La croissance dépend d’une meilleure connectivité sous-marine et de l’expansion de la main-d’œuvre.

Perspectives concurrentielles :

- Fujitsu Limited

- NEC Corporation

- Hitachi Vantara

- Toshiba Corporation

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Micron Technology, Inc.

Le marché du stockage des centres de données au Japon présente une forte concurrence entre les leaders technologiques mondiaux et les acteurs nationaux. Fujitsu, NEC, Hitachi et Toshiba dominent l’écosystème local avec une intégration profonde dans les TI des entreprises et du gouvernement. Les acteurs mondiaux tels que Dell Technologies, HPE et IBM se concentrent sur les déploiements hybrides et la gestion intelligente du stockage. NetApp et Huawei rivalisent dans le stockage flash et les systèmes intégrés au cloud. Les fournisseurs investissent dans le NVMe, le stockage défini par logiciel et l’orchestration pilotée par l’IA pour obtenir un avantage technique. Les partenariats avec les hyperscalers et les fournisseurs de cloud régionaux façonnent le positionnement à long terme. Cela favorise les acteurs offrant une infrastructure sécurisée, à faible latence et écoénergétique alignée sur la feuille de route de la transformation numérique du Japon.

Développements récents :

- En novembre 2025, NEC Corporation a élargi son partenariat stratégique avec Broadcom en se concentrant sur l’adoption d’une infrastructure moderne pertinente pour les avancées des centres de données au Japon. Le partenariat met l’accent sur les efforts conjoints dans les services cloud et pilotés par l’IA, en phase avec la croissance de l’écosystème de stockage des centres de données au Japon.

- En septembre 2025, Keppel DC Reit a acheté un centre de données à Tokyo pour 707 millions de dollars. Cette acquisition marque la deuxième addition de centre de données du REIT au Japon, censée augmenter immédiatement les bénéfices face à la demande croissante d’infrastructure pilotée par l’IA dans la région Asie-Pacifique.

- En mai 2025, NEC Corporation a renforcé son partenariat stratégique avec IFS pour améliorer les services cloud au Japon, y compris la construction d’un environnement cloud sécurisé au centre de données Inzai de NEC pour le déploiement d’IFS Cloud ERP.

- En mars 2025, Mitsui & Co. a acquis un centre de données hyperscale de 20 MW dans la préfecture de Kanagawa au Japon. Dans cette transaction, Mitsui a investi 18 milliards de yens (121 millions de dollars) via sa filiale Mitsui & Co. Realty Management, prenant une participation de 50 % aux côtés d’investisseurs institutionnels, en tant qu’actif de départ pour un nouveau fonds d’infrastructure numérique visant à étendre son activité de centres de données.