Résumé exécutif :

La taille du marché du stockage des centres de données au Népal était évaluée à 62,55 millions USD en 2020 et devrait atteindre 110,43 millions USD en 2025, pour atteindre 234,67 millions USD d’ici 2035, avec un TCAC de 7,75 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données au Népal 2025 |

110,43 Millions USD |

| Marché du Stockage des Centres de Données au Népal, TCAC |

7,75% |

| Taille du Marché du Stockage des Centres de Données au Népal 2035 |

234,67 Millions USD |

Le marché est stimulé par la transformation numérique du Népal, l’expansion de la pénétration d’Internet et la demande de stockage d’entreprise sécurisé. La numérisation gouvernementale, la croissance des fintechs et l’expansion des réseaux télécoms accélèrent l’adoption des technologies de stockage modernes. Les entreprises recherchent des systèmes évolutifs et économes en énergie, tels que les baies tout-flash et le stockage défini par logiciel, pour répondre aux besoins de charge de travail. Les investissements dans les modèles hybrides augmentent pour répondre aux besoins de latence, de conformité et de résilience. Le marché du stockage des centres de données au Népal revêt une valeur stratégique pour les investisseurs soutenant la connectivité, l’infrastructure souveraine et la croissance du cloud.

La vallée de Katmandou domine le marché grâce à son infrastructure réseau avancée, sa densité d’entreprises et sa concentration de hubs télécoms et gouvernementaux. La région bénéficie d’installations neutres vis-à-vis des opérateurs, de passerelles de câbles sous-marins et d’une alimentation fiable. Pokhara et Chitwan émergent comme centres régionaux avec une connectivité améliorée et une demande d’entreprise croissante. Ces emplacements soutiennent les déploiements en périphérie et les solutions DRaaS. La croissance de l’infrastructure en dehors de la vallée indique une décentralisation progressive de l’écosystème de stockage de données du Népal.

Dynamique du Marché :

Moteurs du Marché

L’Impulsion Numérique du Gouvernement et l’E-Gouvernance Alimentent les Besoins de Stockage de Données à Travers les Infrastructures Publiques

Le gouvernement népalais promeut activement la transformation numérique à travers des politiques soutenant l’e-gouvernance, les bases de données d’identité nationale et les plateformes de numérisation fiscale. Ces systèmes nécessitent une infrastructure de stockage robuste et évolutive pour la continuité des données, la conformité et la prestation de services en temps réel. Les projets sous le cadre Digital Nepal exigent un stockage localisé pour maintenir la souveraineté et assurer un accès plus rapide. L’adoption du cloud public reste faible, poussant les agences à construire des solutions sécurisées sur site et hybrides. Ces changements augmentent les dépenses de stockage à long terme dans les ministères et les organismes de service public. Le marché du stockage des centres de données au Népal bénéficie de cette forte demande institutionnelle pour la modernisation des infrastructures. Il est devenu un pilier de la résilience numérique nationale. Les centres de données gouvernementaux investissent également dans les technologies de sauvegarde et d’archivage pour prévenir la perte de données. Cette stratégie centralisée stimule la croissance des infrastructures de données en phase initiale à travers les régions.

- Par exemple, le système de gestion de l’identité nationale du Népal avait inscrit plus de 17 millions de citoyens d’ici février 2024, nécessitant un stockage de données centralisé sur site aux serveurs de Singha Durbar pour la souveraineté, comme confirmé par les responsables gouvernementaux.

Augmentation de la pénétration de l’Internet mobile et de la consommation de services numériques stimulant les besoins de stockage des entreprises

La croissance de l’utilisation mobile transforme la stratégie de données des entreprises au Népal, avec des millions de personnes s’appuyant sur des applications mobiles pour les paiements, l’apprentissage et le divertissement. Les entreprises modernisent leur infrastructure informatique pour gérer l’afflux croissant de données utilisateur. Ce changement inclut l’intégration de plateformes de stockage évolutives pour prendre en charge les bases de données, les outils CRM et les plateformes orientées client. Avec de plus en plus d’entreprises utilisant des plateformes edge et des analyses en temps réel, il y a un besoin croissant de stockage à faible latence et haute disponibilité. De nombreux opérateurs de télécommunications et FAI étendent le stockage en colocation pour servir le trafic régional croissant. Cela permet la diffusion de contenu et la mise en cache plus près des utilisateurs finaux. Le marché du stockage des centres de données au Népal joue désormais un rôle clé pour assurer des performances constantes et l’accessibilité des données. Les entreprises de télécommunications déploient également des baies flash et des systèmes hybrides pour optimiser les applications principales. Les modèles de consommation en évolution du pays font du stockage d’entreprise un élément central de l’expansion numérique.

- Par exemple, fin 2025, Ncell desservait environ 12,95 millions d’abonnés et générait plus de 52 % de ses revenus grâce aux services de données mobiles. Selon les rapports de la NTA, l’utilisation du haut débit a explosé sur son réseau de plus de 2 200 tours modernisées, incitant Ncell à mettre en œuvre un stockage en cache edge et un traitement localisé pour gérer les charges de travail à haute latence et sensibles à la bande passante à travers le Népal.

Les secteurs bancaire, fintech et assurance investissent dans une infrastructure de stockage conforme et évolutive

Le secteur BFSI du Népal numérise ses opérations à un rythme rapide, incité par l’utilisation croissante de la banque mobile, des paiements QR et des services basés sur l’UPI. Ces transactions génèrent des données sensibles et volumineuses nécessitant des systèmes de stockage sécurisés et conformes. Les institutions financières adoptent des configurations SAN et NAS pour optimiser l’accès aux données et réduire la latence. Les systèmes hérités sont remplacés par des modèles hybrides qui combinent l’élasticité du cloud avec le contrôle sur site. Les solutions de sauvegarde et DRaaS gagnent en popularité pour répondre aux exigences réglementaires et permettre des opérations continues. Le marché du stockage des centres de données au Népal soutient ces institutions en offrant des systèmes localisés et à haute disponibilité. Cela aide à réduire la dépendance à l’infrastructure externe. Cette transformation est cruciale pour renforcer la confiance des consommateurs dans les plateformes financières numériques. Le stockage du secteur financier restera un contributeur dominant à la demande globale.

Les startups cloud-native et les services informatiques créent une nouvelle demande pour des modèles de stockage flexibles

L’écosystème des startups technologiques au Népal est en pleine croissance, soutenu par des incubateurs et des investissements transfrontaliers. Ces entreprises natives du numérique ont besoin de solutions de stockage intégrées aux API qui évoluent avec la croissance des utilisateurs et l’activité des applications. De nombreuses startups fonctionnent entièrement sur des modèles SaaS, nécessitant un stockage qui prend en charge DevOps, les pipelines CI/CD et les environnements conteneurisés. La demande pour NVMe, les baies SSD et le stockage défini par logiciel (SDS) s’étend dans tout l’espace des startups. Les modèles basés sur le cloud et hybrides permettent des déploiements d’applications plus rapides et une mise à l’échelle rentable. Les entreprises d’hébergement et de services informatiques stimulent également l’adoption du stockage pour soutenir les PME et les clients gouvernementaux. Le marché du stockage des centres de données au Népal permet cette infrastructure flexible en soutenant à la fois les environnements de stockage partagés et dédiés. Il devient une couche fondamentale pour l’innovation, la continuité des affaires et l’engagement numérique en temps réel. La valeur stratégique du marché continuera de croître avec l’écosystème technologique.

Tendances du marché

Passage vers des solutions de stockage de centres de données écologiques pour répondre aux contraintes énergétiques et aux objectifs carbone

La disponibilité énergétique limitée du Népal et l’engagement vers la durabilité encouragent les opérateurs à adopter des systèmes de stockage économes en énergie. L’intégration de SSD et de stockage flash réduit les besoins en refroidissement et améliore les performances par watt. Les installations investissent dans des architectures plus vertes utilisant des contrôleurs à faible consommation et des fonctionnalités de gestion intelligente de l’énergie. Les solutions de refroidissement de stockage sont optimisées à l’aide de conceptions passives ou à base de liquide. Le gouvernement promeut des systèmes de secours solaires pour alimenter les environnements de stockage en périphérie. La demande de certifications de centres de données écologiques augmente, notamment dans les projets publics. Le marché du stockage des centres de données au Népal s’aligne sur ces pratiques éco-responsables pour réduire les coûts opérationnels. Il positionne le marché comme une option attrayante pour les investisseurs axés sur l’impact. Les fournisseurs de stockage intègrent désormais des tableaux de bord énergétiques avec l’infrastructure pour une meilleure surveillance.

Croissance des solutions de récupération après sinistre en tant que service (DRaaS) et de sauvegarde pour la redondance des données

Avec l’augmentation des menaces de cybersécurité et des risques physiques comme les tremblements de terre, les entreprises privilégient les sauvegardes hors site et le stockage de récupération après sinistre. Les offres DRaaS gagnent en popularité parmi les entités BFSI, de santé et gouvernementales. Ces services fournissent une réplication continue, des basculements automatisés et des sauvegardes géographiquement distribuées. Les organisations préfèrent les fournisseurs locaux pour un meilleur contrôle et une conformité aux politiques de localisation des données. Le stockage sur bande est utilisé de manière limitée pour l’archivage profond en raison des avantages de coût. Les systèmes SAN avec redondance et capacités de basculement sont déployés à Katmandou et dans les grandes villes. Le marché du stockage des centres de données au Népal inclut désormais plusieurs acteurs offrant des plans de stockage par niveaux associés à DRaaS. Cela aide les entreprises à maintenir leur disponibilité et leur conformité réglementaire. Ces tendances contribuent à un écosystème numérique plus résilient.

Augmentation des plateformes de diffusion de contenu stimulant le déploiement de stockage en périphérie dans les villes de niveau 2

Les plateformes de streaming vidéo, d’apprentissage en ligne et de jeux s’étendent au-delà de Katmandou pour atteindre de nouvelles bases de consommateurs. Ce changement de contenu crée une demande pour un stockage en périphérie distribué qui assure une livraison à faible latence. Les fournisseurs de télécommunications et de CDN établissent des micro-centres de données plus proches des zones de forte consommation. Ces installations nécessitent un stockage compact et évolutif optimisé pour des vitesses de lecture/écriture rapides. Les systèmes NAS et le stockage d’objets sont utilisés pour prendre en charge le contenu mis en cache et les mises à jour en temps réel. Les SSD sont privilégiés pour les applications intensives en IOPS. Le marché du stockage des centres de données au Népal s’étend géographiquement, reflétant ce modèle de consommation numérique. Les fournisseurs de stockage introduisent des unités modulaires pouvant évoluer avec la demande locale. Ce déploiement régional aide à réduire la charge de l’infrastructure centrale.

Adoption accrue du stockage virtualisé pour une modernisation de l’infrastructure rentable

Les entreprises au Népal adoptent de plus en plus la virtualisation du stockage pour maximiser l’utilisation et réduire la dépendance matérielle. Les plateformes SDS permettent une gestion centralisée et un meilleur regroupement des ressources entre les départements. La virtualisation prend en charge l’allocation dynamique en fonction de l’intensité de la charge de travail. Elle aide à minimiser les CAPEX initiaux pour les PME tout en offrant des performances de niveau entreprise. Plusieurs fournisseurs proposent des services de stockage associés à une infrastructure hyperconvergée. La tendance soutient une planification d’infrastructure agile et des cycles de provisionnement rapides. Le marché du stockage des centres de données au Népal reflète ce changement par une demande accrue de modèles centrés sur les logiciels. Cela aide les centres de données à gérer plus efficacement les charges de travail hybrides. Cette tendance va probablement s’accélérer à mesure que les entreprises recherchent des solutions évolutives et à faible maintenance.

Défis du marché

Préparation limitée de l’infrastructure et fiabilité de l’alimentation posent des contraintes majeures à l’expansion du stockage

Le Népal fait face à des limitations structurelles dans le développement de centres de données à haute capacité, en particulier en dehors de la vallée de Katmandou. Une alimentation électrique peu fiable et une stabilité de réseau limitée augmentent la dépendance aux générateurs et augmentent les coûts de déploiement du stockage. Les prix élevés des terrains et une réglementation de zonage insuffisante s’ajoutent aux défis de développement des sites. De nombreuses entreprises hésitent à investir en raison de la complexité de maintenir une disponibilité 24/7. Les contraintes de bande passante et la latence affectent également les performances des plateformes de stockage basées sur le cloud. Les chaînes d’approvisionnement en matériel local sont sous-développées, entraînant une dépendance aux importations et un TCO plus élevé. Le marché du stockage des centres de données au Népal connaît des délais d’échelle plus lents en raison de ces lacunes systémiques. Il doit naviguer à travers ces contraintes pour assurer une prestation de services cohérente. Sans un soutien solide de l’infrastructure, la croissance à long terme reste vulnérable.

Pénurie de talents qualifiés et écosystème de fournisseurs limité impactent la maturité technologique et l’innovation

La main-d’œuvre informatique du Népal est encore en évolution, avec un nombre limité de professionnels spécialisés dans l’architecture, la sécurité et les opérations de stockage de données. Cette pénurie limite la vitesse à laquelle des solutions de stockage avancées peuvent être mises en œuvre et maintenues. Les services gérés sont sous-utilisés en raison d’un manque de fournisseurs offrant des SLA de niveau entreprise. Les partenaires locaux manquent souvent d’expérience avec les SAN à haute densité, les baies flash ou les systèmes hyperconvergés. Les entreprises doivent s’appuyer sur des consultants régionaux ou des fournisseurs étrangers, ce qui augmente les coûts et les délais d’intégration. Le marché du stockage des centres de données au Népal manque d’un réseau de partenaires robuste pour le support post-déploiement et la personnalisation. Cela ralentit les cycles d’innovation et réduit la confiance dans l’adoption de nouvelles architectures. Combler le fossé des talents et des fournisseurs est crucial pour une maturité à long terme.

Opportunités de marché

La localisation croissante du cloud et les mandats de souveraineté des données ouvrent la voie aux acteurs du stockage domestique

L’évolution du paysage réglementaire du Népal encourage la conservation des données à l’intérieur des frontières nationales, créant une forte demande pour une infrastructure de stockage de données locale. Cela soutient la croissance des fournisseurs locaux de cloud et de colocation. Les opérateurs locaux peuvent créer de la valeur grâce à des offres de stockage à faible latence et conformes, adaptées aux besoins du secteur public et des BFSI. Le marché du stockage de centres de données au Népal présente une opportunité significative pour les premiers entrants proposant des configurations spécifiques à la région. Cela permet aux fournisseurs d’associer le stockage à des services d’analyse et de cybersécurité, augmentant ainsi la fidélisation des clients.

Le calcul en périphérie et le déploiement de la 5G créent des opportunités pour les micro-centres de données avec stockage modulaire

Avec les opérateurs télécoms se préparant aux futurs déploiements de la 5G et la consommation numérique augmentant en dehors de Katmandou, il existe une opportunité claire dans le stockage en périphérie régionale. Les systèmes de stockage compacts et modulaires déployés plus près des utilisateurs finaux peuvent soutenir la diffusion de contenu, la mise en cache locale et l’analyse. Ces configurations seront cruciales dans les zones numériques émergentes comme Pokhara et Butwal. Le marché du stockage de centres de données au Népal bénéficiera en permettant aux fournisseurs de proposer des unités mobiles et conteneurisées adaptées aux besoins de performance en périphérie. Cette tendance soutient une livraison de services plus rapide et une résilience accrue.

Segmentation du marché

Par type de stockage

Le stockage traditionnel détient la plus grande part en raison de son utilisation répandue dans les systèmes gouvernementaux et bancaires hérités. Le stockage tout-flash croît rapidement grâce à une latence réduite et à des performances accrues, en particulier dans les charges de travail d’entreprise. Le stockage hybride attire l’attention des PME recherchant flexibilité et contrôle des coûts. Le marché du stockage de centres de données au Népal se tourne vers des modèles hybrides dans les installations de taille moyenne et les plateformes de services gérés.

Par déploiement de stockage

Les systèmes de réseau de stockage (SAN) dominent en raison de leur évolutivité et de leurs performances dans les charges de travail d’entreprise principales. Les systèmes NAS sont largement utilisés pour le stockage basé sur des fichiers dans les médias, l’éducation et les agences gouvernementales. Le DAS reste pertinent pour les déploiements d’entrée de gamme et les configurations en périphérie. Le marché du stockage de centres de données au Népal montre une forte préférence pour le SAN dans les secteurs des télécommunications et des BFSI, tandis que l’adoption du NAS augmente dans la modernisation informatique publique.

Par composant

Le matériel détient la part majeure grâce aux investissements dans les racks, les enceintes et les unités SSD/HDD. Le segment logiciel se développe avec l’utilisation croissante de SDS, de la virtualisation et des plateformes de gestion des données. À mesure que la maturité informatique croît, les fournisseurs associent à la fois le matériel et le logiciel de gestion pour offrir des solutions complètes. Le marché du stockage de centres de données au Népal voit une demande croissante pour des plateformes intégrées combinant les deux composants.

Par support

Le HDD domine le marché en raison de son coût abordable et de son utilisation dans le stockage d’archives. L’adoption du SSD augmente dans les systèmes haute performance à travers les secteurs des télécommunications et des entreprises. Le stockage sur bande détient une part minimale et est limité à la sauvegarde profonde dans certaines institutions. Le marché du stockage de centres de données au Népal connaît un passage du HDD au SSD pour les applications en temps réel et les cas d’utilisation critiques.

Par Modèle de Déploiement

Le déploiement sur site est dominant, motivé par des préoccupations de contrôle, de conformité et de connectivité. Les modèles basés sur le cloud se développent parmi les startups et les fournisseurs de services informatiques. Les déploiements hybrides sont explorés par les secteurs BFSI et de la santé pour une flexibilité des charges de travail. Le marché du stockage des centres de données au Népal verra une adoption hybride progressive à mesure que la connectivité et la bande passante s’améliorent.

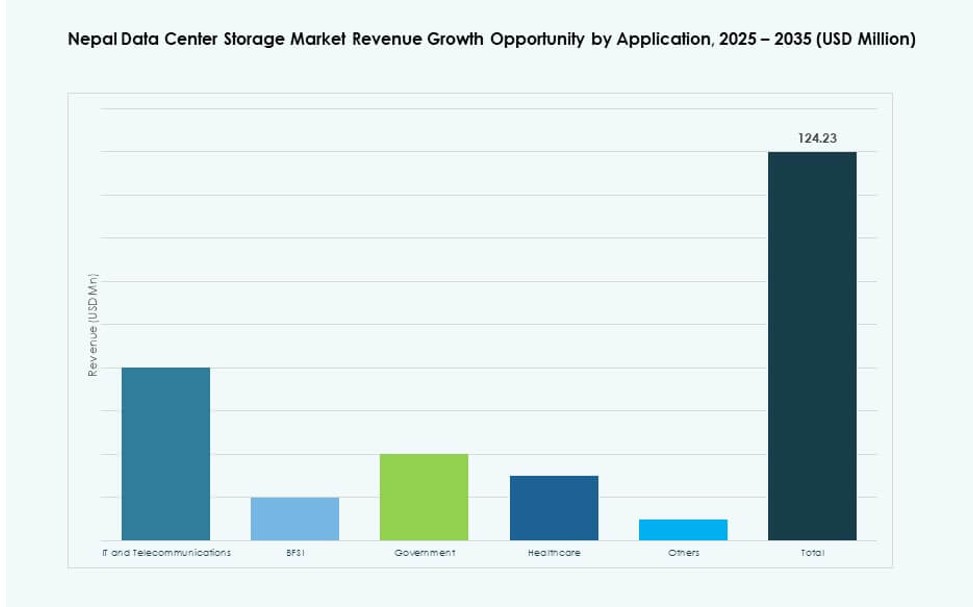

Par Application

Les secteurs des technologies de l’information et des télécommunications sont en tête de la consommation de stockage en raison de l’expansion des bases d’utilisateurs et de la demande de contenu. Le secteur BFSI détient la deuxième plus grande part, motivé par des besoins de traitement de données sécurisés et réglementés. Les projets gouvernementaux et les programmes d’identité numérique contribuent régulièrement. La santé et d’autres secteurs émergent grâce aux dossiers de santé numériques et à la modernisation à l’échelle du secteur. Le marché du stockage des centres de données au Népal reste fortement influencé par les tendances de stockage des télécommunications et du BFSI.

Perspectives Régionales

La Vallée de Katmandou Mène le Marché avec Plus de 60% de Part Grâce à la Densité du Réseau et à la Présence Institutionnelle

La Vallée de Katmandou reste la sous-région dominante sur le marché du stockage des centres de données au Népal, représentant plus de 60% de la part totale. Elle accueille les principaux hubs de télécommunications, centres de données gouvernementaux, sièges BFSI et les principaux fournisseurs de services informatiques du pays. La région bénéficie d’une meilleure alimentation électrique, connectivité fibre et accès aux talents. La plupart des nouveaux déploiements de stockage, y compris les plateformes SAN et cloud hybrides, sont concentrés à Katmandou en raison de ses avantages en matière d’infrastructure. La vallée sert également de centre de sauvegarde central et de reprise après sinistre pour les charges de travail nationales.

- Par exemple, Huawei construit un centre de données principal pour Nepal Telecom à Katmandou, signé via une lettre d’intention en janvier 2025, ainsi qu’un centre de reprise après sinistre à 265 km de là à Bhairahawa.

Pokhara et Chitwan, Sous-Régions Émergentes avec une Infrastructure Numérique Croissante et une Demande de Données

Pokhara et Chitwan contribuent conjointement à environ 25% du marché du stockage des centres de données au Népal, soutenues par la montée des entreprises régionales et l’adoption technologique. Ces villes ont connu une augmentation de la pénétration d’internet et des déploiements de gouvernance électronique ces dernières années. Les secteurs de l’éducation et du tourisme de Pokhara nécessitent un stockage de contenu et un soutien CDN régional. Chitwan bénéficie des programmes de numérisation de la santé et de l’agriculture. Les deux régions attirent des déploiements de stockage de moyenne échelle avec des modèles NAS et basés sur le cloud. Leur contribution est appelée à augmenter avec les politiques de décentralisation.

D’autres Provinces, y Compris Butwal, Biratnagar et Nepalgunj, Montrent une Croissance en Phase Initiale

Les provinces restantes représentent collectivement environ 15% du marché du stockage des centres de données au Népal. Cela inclut des zones comme Butwal, Biratnagar et Nepalgunj, où les infrastructures informatiques au niveau de l’État et les services de télécommunications s’améliorent. Les gouvernements locaux établissent des services numériques de base, augmentant la demande pour un stockage sécurisé et prêt pour l’edge. Cependant, les limitations en matière d’énergie, de terrain et de personnel qualifié ralentissent la croissance rapide. Ces régions représentent un potentiel à long terme pour l’expansion des micro-centres de données et les offres de stockage modulaires.

- Par exemple, DataWorld propose plus de 9 centres de données stratégiquement situés à travers le Népal, y compris dans les zones provinciales, garantissant des réseaux de stockage fiables comme souligné dans leurs mises à jour de décembre 2025.

Aperçus Compétitifs :

- WorldLink Data Center

- Nepal Telecom Data Center

- NEC Corporation

- NetApp

- IBM Corporation

- Dell Technologies

- Quantum Corporation

- Cisco Systems, Inc.

- DataDirect Networks

- Hitachi Vantara

Le marché du stockage des centres de données au Népal présente un mélange d’opérateurs nationaux et de fournisseurs technologiques mondiaux. WorldLink et Nepal Telecom ancrent l’écosystème local avec des solutions de colocation et de stockage en cloud adaptées à l’infrastructure nationale. Des acteurs mondiaux comme NetApp, IBM et Dell offrent des plateformes avancées pour le stockage flash, hybride et défini par logiciel, soutenant les clients d’entreprise et de télécommunications. Cisco et DataDirect Networks permettent des déploiements à haute performance dans les charges de travail BFSI et IT. Le marché reste fragmenté mais se consolide autour de services à valeur ajoutée comme le DRaaS, l’adoption de NVMe et les plateformes SDS. Les fournisseurs rivalisent en offrant un support localisé, une intégration avec l’analytique et des solutions écoénergétiques. Les partenariats avec des entités publiques et des MSP locaux renforcent les stratégies de mise sur le marché. Il montre une maturité croissante, stimulée par l’alignement réglementaire, la demande des startups et les investissements dans l’architecture hybride.

Développements Récents :

- En juillet 2025, l’IFC, aux côtés de Standard Chartered Bank Nepal Limited, a engagé 29 millions de dollars pour WorldLink Communications et sa filiale Data World Limited afin d’étendre les réseaux de fibre et les centres de données à travers le Népal, visant à combler le fossé numérique et à favoriser la croissance économique.

- En février 2025, WorldLink Communications a lancé un nouveau centre de données de 3,5 MW à Chandragiri, Katmandou, avec 520 racks et des opérations neutres en termes de transporteurs pour soutenir les besoins croissants de stockage de données du Népal.

- En janvier 2025, Huawei a signé une lettre d’intention avec Nepal Telecom pour construire un centre de données principal de 484 millions NPR (3,5 millions de dollars) à Katmandou et un centre de récupération après sinistre à Bhairahawa.