Résumé exécutif :

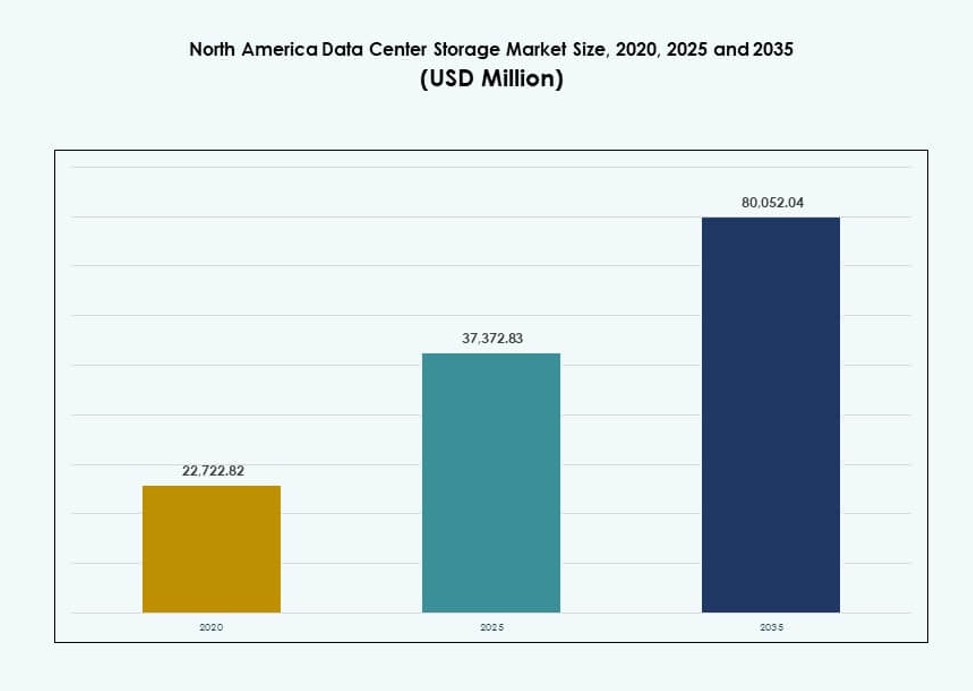

La taille du marché du stockage des centres de données en Amérique du Nord était évaluée à 22 722,82 millions USD en 2020 pour atteindre 37 372,83 millions USD en 2025 et devrait atteindre 80 052,04 millions USD d’ici 2035, avec un TCAC de 7,85 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Amérique du Nord 2025 |

37 372,83 Millions USD |

| Marché du Stockage des Centres de Données en Amérique du Nord, TCAC |

7,85% |

| Taille du Marché du Stockage des Centres de Données en Amérique du Nord 2035 |

80 052,04 Millions USD |

L’accent croissant des entreprises sur la transformation cloud, les charges de travail IA et l’analytique en temps réel stimule des mises à niveau significatives de l’infrastructure de stockage des centres de données. Les organisations remplacent les systèmes hérités par des baies entièrement flash et des solutions NVMe pour de meilleures performances et évolutivité. Les modèles définis par logiciel et hybrides gagnent en popularité dans les industries recherchant l’agilité et un coût total de possession réduit. Ces changements font du stockage une couche critique dans la modernisation informatique, attirant l’intérêt des investisseurs et l’innovation des fournisseurs à travers la région.

Les États-Unis dominent grâce à leur suprématie hyperscale, leur présence cloud étendue et l’adoption rapide par les entreprises de solutions de stockage haute performance. Le Canada émerge grâce à une numérisation constante dans les secteurs bancaire, des télécommunications et de la santé, soutenue par des réglementations sur la confidentialité des données. Le Mexique gagne en pertinence en tant que lieu stratégique pour le stockage en périphérie et les hubs cloud régionaux, soutenu par des investissements dans l’infrastructure et une demande croissante des entreprises.

Dynamique du Marché :

Moteurs du Marché

Augmentation de la Demande pour une Infrastructure de Stockage Haute Performance et à Faible Latence

Les entreprises nécessitent un accès plus rapide aux données pour soutenir les charges de travail IA, l’analytique et le cloud. Les systèmes de stockage privilégient désormais la faible latence et le haut débit. Les organisations remplacent les systèmes hérités par des architectures basées sur le flash et le NVMe. Ce changement soutient les applications critiques et les besoins de traitement en temps réel. Les opérateurs hyperscale influencent le comportement d’achat des entreprises dans tous les secteurs. Le marché du stockage des centres de données en Amérique du Nord bénéficie de cette mentalité axée sur la performance. Les entreprises considèrent le stockage comme un atout stratégique plutôt qu’une utilité de back-end. Les investisseurs voient des rendements stables grâce aux mises à niveau d’infrastructure à long terme.

- Par exemple, le FlashArray//X de Pure Storage atteint une latence de 150 microsecondes avec la technologie DirectFlash. Les organisations remplacent les systèmes hérités par des architectures basées sur le flash et le NVMe.

Expansion des Services Cloud et des Architectures IT Hybrides

L’adoption du cloud redéfinit la manière dont les entreprises conçoivent les environnements de stockage. Les entreprises déploient des modèles hybrides pour équilibrer contrôle, coût et évolutivité. Les plateformes de stockage doivent s’intégrer aux systèmes sur site et dans le cloud. Les fournisseurs répondent avec des solutions compatibles cloud et définies par logiciel. Cette approche soutient la mobilité des charges de travail et les besoins en reprise après sinistre. Le marché du stockage des centres de données en Amérique du Nord gagne en pertinence dans les écosystèmes cloud. Les entreprises apprécient les architectures flexibles qui réduisent la dépendance aux fournisseurs. Les investisseurs privilégient les fournisseurs alignés sur les stratégies de cloud hybride.

Croissance des applications intensives en données dans tous les secteurs

Des secteurs comme la BFSI, la santé et les télécommunications génèrent de grands volumes de données. Ces industries exigent des plateformes de stockage sécurisées, évolutives et résilientes. Les exigences de conformité et de protection des données augmentent la complexité du stockage. Les fournisseurs se concentrent sur l’automatisation et les outils de gestion intelligents. Le stockage soutient désormais la continuité des affaires et le respect des réglementations. Le marché du stockage des centres de données en Amérique du Nord joue des rôles critiques dans l’infrastructure numérique. Les entreprises dépendent d’un stockage fiable pour protéger la continuité opérationnelle. Les flux de capitaux favorisent les fournisseurs ayant une forte pénétration dans les entreprises.

- Par exemple, le Dell PowerStore 5000T offre 2,4 millions d’IOPS pour les charges de travail de bases de données dans les déploiements d’entreprise.

Transition vers des modèles de stockage définis par logiciel et désagrégés

Les organisations recherchent l’efficacité des coûts et la flexibilité de déploiement. Le stockage défini par logiciel sépare le matériel des couches de contrôle. Ce modèle améliore l’évolutivité et l’utilisation des ressources. Les systèmes désagrégés s’alignent sur les conceptions de centres de données composables. Les entreprises réduisent l’intensité du capital grâce à des voies d’expansion modulaires. Le marché du stockage des centres de données en Amérique du Nord reflète cette évolution architecturale. Les entreprises gagnent en agilité et en visibilité des coûts. Les investisseurs suivent les plateformes qui évoluent dans des environnements divers.

Tendances du marché

Adoption de modèles de stockage basés sur la consommation et par abonnement

Les entreprises préfèrent des dépenses prévisibles à de gros achats initiaux. Les fournisseurs proposent du stockage via des structures de paiement à l’utilisation. Cette tendance aligne les coûts de stockage sur la demande de charge de travail. La flexibilité financière soutient des décisions d’approvisionnement plus rapides. Les fournisseurs regroupent logiciels, support et mises à jour dans des plans unifiés. Le marché du stockage des centres de données en Amérique du Nord s’adapte aux modes d’achat orientés services. Les entreprises gagnent en contrôle budgétaire et en clarté opérationnelle. Les fournisseurs améliorent la fidélisation à long terme des clients.

Intégration de l’automatisation et de la gestion du stockage pilotée par l’IA

Les plateformes de stockage adoptent des outils de surveillance intelligente et d’analyse. L’automatisation réduit l’intervention manuelle et les erreurs humaines. Les insights prédictifs améliorent la planification de la capacité et la réponse aux pannes. Les équipes d’exploitation gèrent des environnements complexes avec moins de ressources. Les outils pilotés par l’IA améliorent la fiabilité du service et le temps de fonctionnement. Le marché du stockage des centres de données en Amérique du Nord évolue vers des opérations autonomes. Les entreprises priorisent les gains d’efficacité et de résilience. Les investisseurs privilégient les fournisseurs avec de fortes capacités logicielles.

Accent accru sur la sécurité des données et la cyber-résilience

Les menaces cybernétiques redéfinissent les priorités de conception de stockage. Les fournisseurs intègrent le chiffrement, l’immutabilité et les instantanés sécurisés. Les entreprises considèrent le stockage comme une couche de défense de première ligne. Le contrôle réglementaire augmente la demande pour des architectures conformes. La sauvegarde et la récupération sécurisées gagnent en importance stratégique. Le marché nord-américain du stockage de centres de données reflète une sensibilisation accrue à la sécurité. Les entreprises investissent dans des solutions de stockage axées sur la protection. Les flux de capitaux soutiennent les fournisseurs avec de solides portefeuilles de sécurité.

Optimisation pour les déploiements multi-cloud et Edge

Les entreprises distribuent les charges de travail sur plusieurs plateformes cloud. Les systèmes de stockage doivent prendre en charge la portabilité et des performances cohérentes. Les déploiements Edge nécessitent des conceptions de stockage compactes et efficaces. Les fournisseurs adaptent les produits pour les architectures distribuées. La gestion unifiée à travers les emplacements gagne en importance. Le marché nord-américain du stockage de centres de données s’aligne sur les modèles informatiques décentralisés. Les entreprises recherchent une mobilité des données sans faille. Les fournisseurs bénéficient d’un large soutien au déploiement.

Défis du marché

Coûts d’investissement élevés et processus de migration complexes

La modernisation du stockage nécessite un engagement financier important. La migration des systèmes hérités pose des risques opérationnels. Les préoccupations concernant les temps d’arrêt ralentissent les décisions de mise à niveau. La complexité de l’intégration met à rude épreuve les équipes informatiques internes. Les lacunes en compétences augmentent la dépendance envers les partenaires externes. Le marché nord-américain du stockage de centres de données fait face à des frictions d’adoption dans les segments sensibles aux coûts. Les entreprises retardent les investissements en période d’incertitude économique. Les fournisseurs doivent justifier des profils de retour clairs.

Consommation d’énergie croissante et contraintes d’infrastructure

Le stockage à haute densité augmente les besoins en énergie et en refroidissement. Les centres de données font face à des pressions de durabilité et de capacité. Les coûts énergétiques affectent l’économie totale de possession. Les opérateurs équilibrent les performances avec les objectifs d’efficacité. Les limitations d’infrastructure restreignent les plans de montée en échelle rapide. Le marché nord-américain du stockage de centres de données rencontre des compromis opérationnels. Les entreprises recherchent des conceptions efficaces sans perte de performance. Les fournisseurs subissent la pression d’optimiser les profils énergétiques.

Opportunités du marché

Expansion des cas d’utilisation de l’IA, de l’analytique et de la monétisation des données

Les charges de travail de l’IA nécessitent des backends de stockage rapides et évolutifs. Les entreprises extraient de la valeur de grands ensembles de données. Le stockage avancé soutient les modèles de décision basés sur les données. Les fournisseurs adaptent les solutions pour les pipelines d’IA et les moteurs d’analytique. La demande croît dans les environnements d’entreprise et de recherche. Le marché nord-américain du stockage de centres de données bénéficie de stratégies centrées sur les données. Les entreprises investissent pour débloquer de nouvelles sources de revenus. Les investisseurs privilégient les plateformes de stockage alignées sur l’IA.

Croissance de l’informatique Edge et de la localisation régionale des données

Les sites Edge nécessitent des systèmes de stockage compacts et résilients. Les règles réglementaires encouragent le traitement local des données. Les entreprises déploient des installations régionales plus proches des utilisateurs. Les fournisseurs conçoivent des solutions de stockage pour des environnements contraints. Ce changement ouvre de nouveaux scénarios de déploiement. Le marché nord-américain du stockage de centres de données s’étend au-delà des pôles centraux. Les entreprises gagnent en avantages de latence et de conformité. Les fournisseurs accèdent à une demande régionale inexploitée.

Ségrégation du marché

Par type de stockage

Le stockage traditionnel maintient sa présence dans les charges de travail héritées. Le stockage tout-flash domine les environnements critiques en termes de performance. Le stockage hybride équilibre le coût et la vitesse pour les charges de travail mixtes. Les entreprises privilégient le flash pour les bases de données et l’analytique. Les systèmes hybrides soutiennent des chemins de modernisation progressifs. Le marché nord-américain du stockage de centres de données reflète ce mélange. L’adoption du flash stimule la part de revenus premium. La croissance s’aligne sur les cycles de modernisation des entreprises.

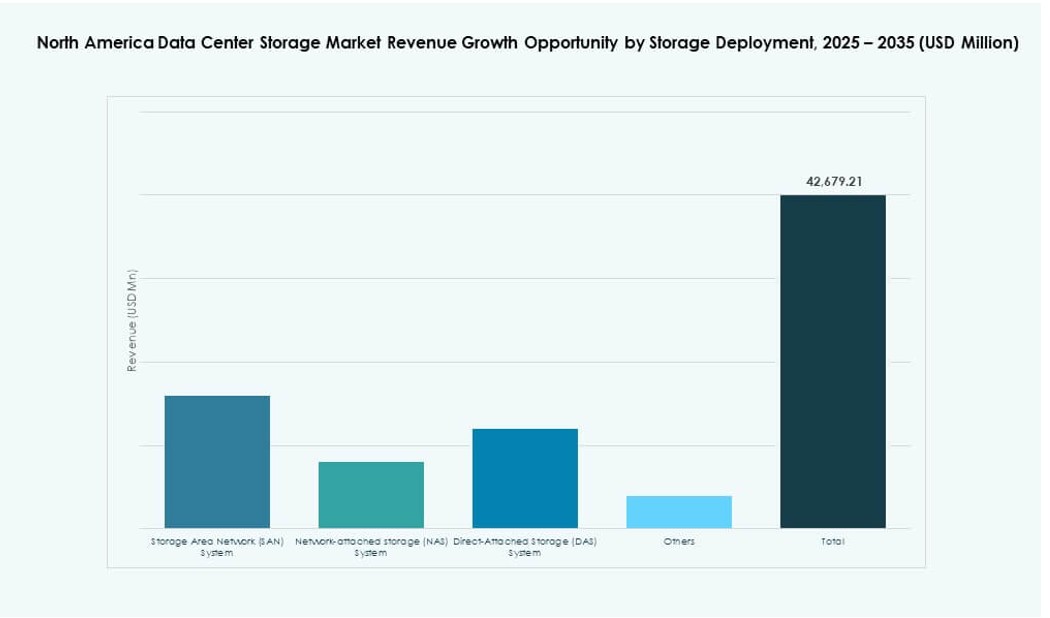

Par déploiement de stockage

Les systèmes SAN dominent les grands environnements d’entreprise. Les systèmes NAS soutiennent les charges de travail basées sur des fichiers et la collaboration. Le DAS sert les cas d’utilisation localisés et en périphérie. Le SAN bénéficie de fonctionnalités de scalabilité et de contrôle. Les entreprises choisissent le déploiement en fonction du type de charge de travail. Le marché nord-américain du stockage de centres de données montre une forte pénétration du SAN. Le NAS gagne en traction avec la croissance des données non structurées. La diversité des déploiements soutient une large participation des fournisseurs.

Par composant

Le matériel représente une part majeure des revenus. Le logiciel croît plus rapidement en raison des besoins de gestion et de sécurité. Les entreprises investissent dans les couches d’orchestration et d’analytique. Le logiciel améliore les taux d’utilisation du matériel. Les fournisseurs intègrent les composants dans des offres intégrées. Le marché nord-américain du stockage de centres de données se tourne vers la valeur logicielle. Les entreprises recherchent l’intelligence plutôt que la capacité brute. Les marges logicielles attirent l’intérêt des investisseurs.

Par support

Le HDD reste pertinent pour le stockage d’archives. Le SSD mène les déploiements axés sur la performance. Le stockage sur bande soutient la rétention de données à long terme. Les entreprises optimisent les coûts grâce à l’utilisation de médias hiérarchisés. L’adoption du SSD augmente dans les systèmes critiques. Le marché nord-américain du stockage de centres de données favorise la croissance du SSD. Le HDD et la bande conservent des rôles de niche. La diversité des médias soutient la gestion du cycle de vie.

Par modèle de déploiement

Les installations sur site restent vitales pour les secteurs réglementés. Les modèles basés sur le cloud se développent dans les entreprises. Les déploiements hybrides dominent la planification stratégique. Les entreprises équilibrent le contrôle avec la scalabilité. Les fournisseurs alignent leurs offres sur la demande hybride. Le marché nord-américain du stockage de centres de données se concentre sur les modèles hybrides. Les entreprises gagnent en flexibilité et en résilience. Les fournisseurs capturent des flux de revenus récurrents.

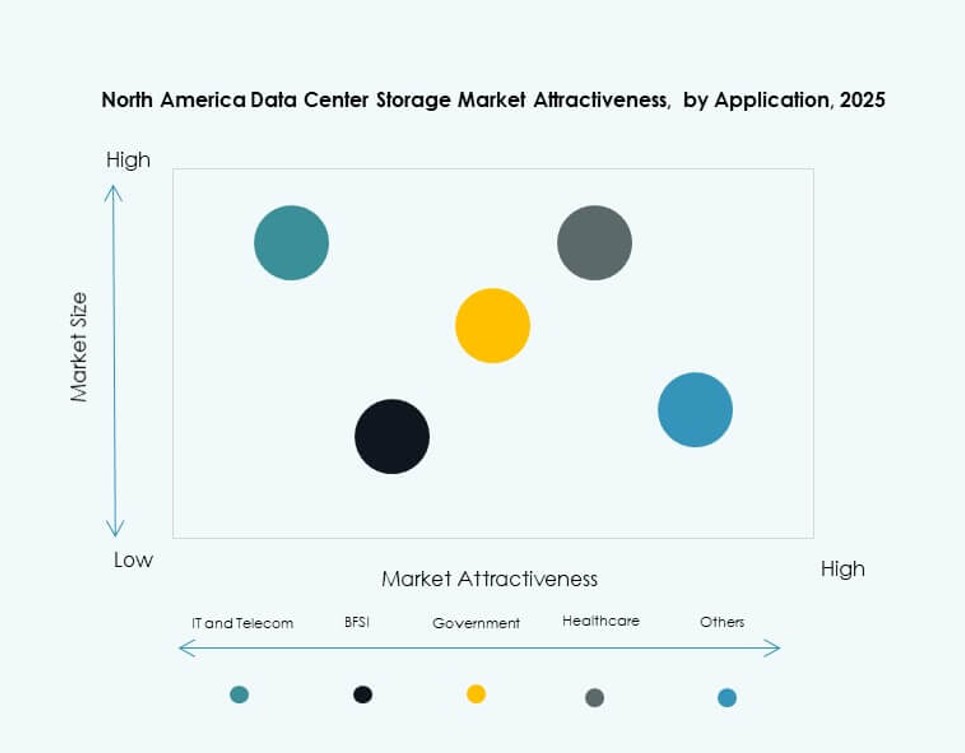

Par application

L’informatique et les télécoms dominent la demande de stockage. Le secteur bancaire et financier (BFSI) priorise la sécurité et la disponibilité. Le secteur de la santé stimule la croissance par les besoins de conformité des données. Le gouvernement adopte un stockage sécurisé et souverain. D’autres secteurs étendent leurs opérations numériques. Le marché nord-américain du stockage de centres de données sert des applications diversifiées. La demande est étroitement liée à la maturité numérique. La diversité sectorielle stabilise la croissance du marché.

Aperçus régionaux

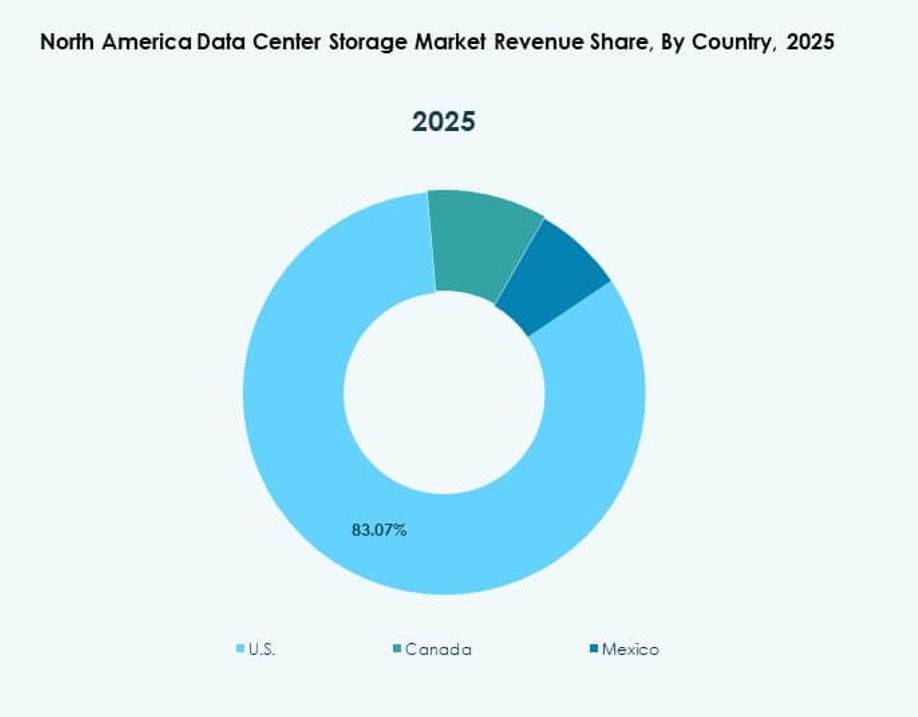

États-Unis

Les États-Unis détiennent environ 70 % de part de marché. Les fournisseurs de cloud hyperscale stimulent les déploiements à grande échelle. La transformation numérique des entreprises soutient une demande constante. L’infrastructure avancée soutient le stockage à haute densité. L’adoption de l’innovation reste forte dans tous les secteurs. Le marché nord-américain du stockage de centres de données se concentre sur cette sous-région. La concurrence entre fournisseurs reste intense. L’activité d’investissement demeure élevée.

Canada

Le Canada représente près de 20 % de part de marché. Les secteurs bancaire et des télécommunications stimulent la demande de stockage. La recherche en IA et l’adoption du cloud s’accélèrent. La souveraineté des données soutient les déploiements locaux. Les entreprises modernisent progressivement l’infrastructure héritée. Le marché nord-américain du stockage de centres de données connaît une croissance stable au Canada. Le soutien politique renforce la confiance des investisseurs.

- Par exemple, la région AWS Canada Central comprend 3 zones de disponibilité pour le stockage souverain des données et le calcul IA. La souveraineté des données soutient les déploiements locaux.

Mexique

Le Mexique détient près de 10 % de part de marché. Les nouvelles constructions de centres de données soutiennent la demande régionale. Les tendances de nearshoring encouragent la croissance de l’infrastructure numérique. Les entreprises adoptent le stockage pour soutenir les services cloud. Les avantages de coût attirent les investissements régionaux. Le marché nord-américain du stockage de centres de données s’étend vers le sud. Le potentiel de croissance reste fort.

- Par exemple, KIO Data Centers exploite des installations hyperscales à Querétaro qui soutiennent les déploiements de stockage cloud et d’entreprise. Les tendances de nearshoring continuent d’accélérer l’investissement dans l’infrastructure numérique de la région.

Aperçus Compétitifs:

- Hewlett Packard Entreprise Development LP (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Cohesity, Inc.

- Hitachi Vantara

Le marché nord-américain du stockage de centres de données présente une concurrence intense entre les leaders technologiques mondiaux et les fournisseurs de stockage spécialisés. Des entreprises comme HPE, Dell, IBM et NetApp offrent de larges portefeuilles couvrant les baies tout-flash, le stockage hybride et les plateformes définies par logiciel. Il bénéficie d’investissements agressifs dans l’innovation, l’intégration cloud et les solutions de stockage optimisées pour l’IA. Les fournisseurs se différencient par la performance, l’automatisation, les fonctionnalités de sécurité et les services de support. Les partenariats stratégiques, les fusions et les lancements de produits alignés sur le cloud façonnent la dynamique du marché. Les acteurs centrés sur le logiciel gagnent du terrain en offrant flexibilité, évolutivité et réduction du coût total de possession. Les stratégies de fidélisation des clients se concentrent sur la compatibilité avec le cloud hybride, la tarification par abonnement et l’orchestration sensible aux charges de travail. Les nouveaux acteurs se concentrent sur des solutions prêtes pour l’edge et des opérations de stockage autonomes. La consolidation du marché se poursuit alors que les entreprises exigent des plateformes de bout en bout avec une fiabilité de service solide.

Développements récents :

- En septembre 2025, Data Storage Corporation (DTST) a finalisé la vente de son entreprise CloudFirst à Performive. La transaction a généré environ 40 millions de dollars de produits bruts, permettant des acquisitions ciblées dans les technologies d’IA, de GPU et de cybersécurité dans le secteur du stockage de données.

- En mars 2025, Hewlett Packard Entreprise (HPE) a introduit sa dernière plateforme de stockage pour les centres de données prêts pour l’IA en Amérique du Nord, élargissant ses services de blocs et de fichiers basés sur GreenLake pour soutenir des charges de travail à haute performance et cyber-résilientes pour les entreprises et les fournisseurs de cloud.