Résumé exécutif :

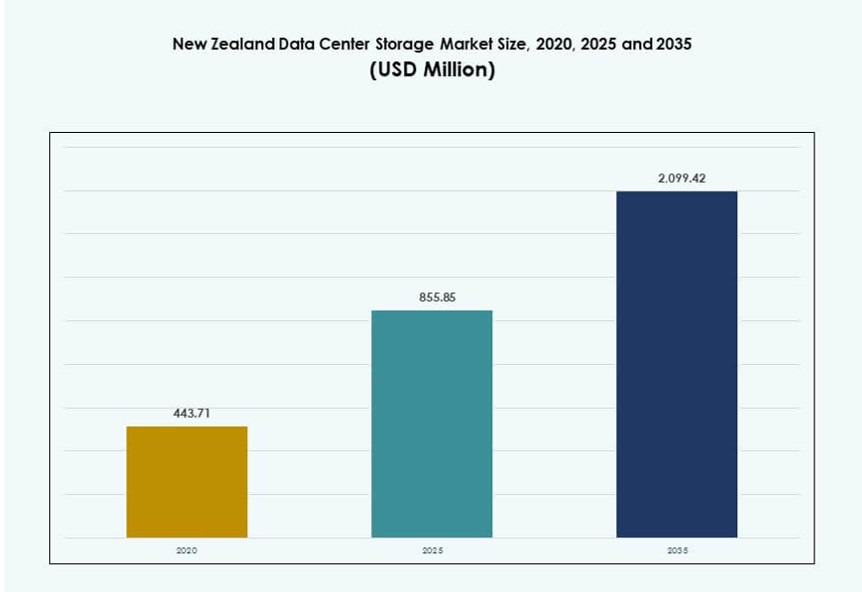

La taille du marché du stockage des centres de données en Nouvelle-Zélande était évaluée à 443,71 millions USD en 2020, atteignant 855,85 millions USD en 2025 et devrait atteindre 2 099,42 millions USD d’ici 2035, avec un TCAC de 9,29 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Nouvelle-Zélande 2025 |

855,85 millions USD |

| Marché du Stockage des Centres de Données en Nouvelle-Zélande, TCAC |

9,29 % |

| Taille du Marché du Stockage des Centres de Données en Nouvelle-Zélande 2035 |

2 099,42 millions USD |

La demande de stockage localisé augmente en raison des lois nationales sur la résidence des données, de l’adoption de l’IA et de la migration vers le cloud. Les entreprises modernisent leur infrastructure avec des baies entièrement flash et un stockage défini par logiciel pour gérer les charges de travail en temps réel. Le passage aux modèles hybrides et edge redéfinit les stratégies de déploiement. Les stratégies numériques gouvernementales et les objectifs de durabilité poussent davantage l’innovation dans les plateformes de stockage. Les fournisseurs de services investissent dans des systèmes évolutifs et économes en énergie pour répondre aux exigences de faible latence. Les investisseurs ciblent les opportunités d’infrastructure souveraine. Le marché détient une valeur stratégique pour la continuité des entreprises et la conformité réglementaire. Il est positionné comme un pôle de croissance pour l’infrastructure numérique à long terme.

Auckland mène le marché avec des hubs d’interconnexion avancés, un accès aux câbles sous-marins et une activité dense des entreprises. Elle abrite la plupart des installations hyperscale et de colocation, faisant d’elle l’épine dorsale du stockage du pays. Wellington et Christchurch se développent régulièrement, soutenues par la modernisation du secteur public et les investissements technologiques régionaux. Les villes secondaires émergent grâce au déploiement de la fibre, aux projets de villes intelligentes et aux besoins de continuité des affaires. La répartition régionale reflète un équilibre entre la densité de données urbaines et l’infrastructure edge distribuée. La résilience géographique reste une priorité clé dans les stratégies de déploiement.

Dynamique du marché :

Moteurs du marché

Demande croissante de souveraineté des données et expansion du stockage axée sur la conformité

La Nouvelle-Zélande applique des lois strictes sur la souveraineté des données, incitant les entreprises à localiser l’infrastructure de stockage. La loi sur la protection de la vie privée et les mandats de protection des données stimulent l’investissement dans des plateformes de stockage sécurisées et locales. Les entités publiques et privées adoptent des solutions sur le territoire pour se conformer aux réglementations spécifiques à chaque secteur. Les institutions financières, les agences gouvernementales et les prestataires de soins de santé sont à l’avant-garde de la demande pour une infrastructure conforme. Les acteurs locaux du cloud augmentent leur capacité pour soutenir un stockage prêt pour l’audit et à faible latence. Cet environnement réglementaire renforce la confiance dans les centres de données nationaux. Les investisseurs voient cela comme une opportunité stable pour la croissance de l’infrastructure. Le marché du stockage des centres de données en Nouvelle-Zélande bénéficie directement de ce passage à la résidence nationale des données. Il garantit que les services de stockage répondent aux exigences légales et opérationnelles.

- Par exemple, Spark New Zealand a accepté en août 2025 de vendre une participation de 75 % dans son activité de centre de données à Pacific Equity Partners, valorisant l’actif jusqu’à 705 millions de NZ$ pour développer des services de cloud souverain et de stockage en réponse à la demande axée sur la conformité.

Accélération de la migration vers le cloud et du déploiement de l’infrastructure Edge

Les entreprises à travers la Nouvelle-Zélande passent des systèmes hérités à des modèles hybrides et multi-cloud. L’adoption du stockage cloud augmente à mesure que les entreprises recherchent agilité, évolutivité et efficacité des coûts. Les déploiements de l’informatique de périphérie se développent en réponse à l’augmentation des charges de travail sensibles à la latence. Les initiatives de villes intelligentes, l’adoption de l’IoT et les charges de travail d’IA exigent un traitement des données en temps réel plus proche des utilisateurs. Ces changements nécessitent un stockage avancé avec un débit élevé et une faible latence. Les entreprises investissent dans des systèmes de stockage modulaires qui s’adaptent aux besoins dynamiques des applications. Cette tendance à la décentralisation redéfinit la manière dont le stockage est déployé à l’échelle nationale. Le marché du stockage des centres de données en Nouvelle-Zélande évolue pour soutenir à la fois les cas d’utilisation centralisés et de périphérie. Il soutient une transformation rapide dans les secteurs axés sur le numérique.

- Par exemple, AWS a lancé sa région Asie-Pacifique (Nouvelle-Zélande) en août 2025, s’engageant à investir plus de 7,5 milliards de NZ$ pour construire des centres de données locaux qui soutiennent l’informatique de périphérie et des solutions de stockage hybride à faible latence à travers le pays.

Investissement stratégique du gouvernement dans la modernisation de l’infrastructure numérique

La stratégie numérique 2030 du gouvernement néo-zélandais décrit des politiques axées sur le cloud et un financement de l’infrastructure. Les investissements visent à moderniser les systèmes informatiques hérités dans les départements du secteur public. Cela inclut des plateformes de stockage sécurisées, des systèmes de sauvegarde automatisés et des solutions de reprise après sinistre. Les secteurs de l’éducation, de la santé et de la justice modernisent l’infrastructure numérique pour garantir la continuité et la conformité. La stratégie stimule la demande pour une capacité cloud locale avec stockage intégré. Les partenariats public-privé soutiennent les projets d’infrastructure régionaux, renforçant la résilience. Cette impulsion encourage l’adoption de déploiements de cloud privé et souverain. Le marché du stockage des centres de données en Nouvelle-Zélande s’aligne sur les objectifs numériques nationaux. Il devient un pilier clé dans la feuille de route plus large de la transformation numérique.

Augmentation des volumes de données d’entreprise stimulée par le commerce électronique, l’IA et les flux de travail à distance

Les modèles commerciaux numériques dans le commerce de détail, la fintech et la logistique génèrent des données massives non structurées. La formation à l’IA, l’analyse en temps réel et les outils de collaboration à distance nécessitent un stockage haute performance. Les entreprises ont besoin de systèmes évolutifs pour gérer les pics de données imprévisibles. Les applications natives du cloud, la visioconférence et le partage de fichiers stimulent la croissance soutenue du stockage. Les organisations priorisent les systèmes de sauvegarde, d’archivage et de haute disponibilité. Les charges de travail de l’IA, en particulier, nécessitent un traitement parallèle et des couches de stockage distribuées. Les modèles de déploiement flexibles deviennent essentiels pour l’évolutivité et le contrôle des coûts. Le marché du stockage des centres de données en Nouvelle-Zélande soutient cette montée en puissance grâce à des plateformes de stockage élastiques et intelligentes. Il aide les entreprises à rester agiles tout en gérant des écosystèmes numériques complexes.

Tendances du marché

Croissance de l’infrastructure de stockage écologique pour répondre aux objectifs nationaux de durabilité

Les conceptions de centres de données économes en énergie gagnent du terrain pour s’aligner sur les objectifs de faible émission de la Nouvelle-Zélande. Les opérateurs privilégient les systèmes à faible PUE et le stockage avec une consommation d’énergie réduite. Le refroidissement liquide et la gestion des ressources de stockage pilotée par l’IA soutiennent la durabilité. De nombreux fournisseurs recherchent désormais des certifications neutres en carbone pour renforcer la confiance des investisseurs. L’approvisionnement en énergie renouvelable provenant de l’hydroélectricité et de l’éolien renforce encore les références écologiques. Les entreprises préfèrent les fournisseurs offrant des systèmes de stockage efficaces sur le cycle de vie. Les solutions de rétention à long terme favorisent les technologies à haute densité mais à faible consommation d’énergie. Le marché du stockage des centres de données en Nouvelle-Zélande intègre ces changements dans les plans d’infrastructure à long terme. Il établit de nouvelles normes pour la gestion des données alignée sur le climat.

Prolifération des architectures de stockage prêtes pour l’IA dans les déploiements d’entreprise

Les cas d’utilisation de l’IA dans des secteurs comme l’agriculture, la santé et la finance nécessitent des systèmes de stockage en temps réel compatibles avec les GPU. Les entreprises déploient des stockages NVMe et à haut IOPS pour gérer la formation et l’inférence de l’IA. Les modèles de stockage hybrides optimisent le coût et la performance pour ces charges de travail. Les nouvelles architectures privilégient la localité des données et les vitesses de lecture/écriture rapides. Les déploiements d’IA en périphérie nécessitent des unités de stockage compactes et robustes. Le marché du stockage des centres de données en Nouvelle-Zélande intègre le support de l’IA dans les conceptions de plateformes centrales. Il améliore la performance des charges de travail tout en maintenant la conformité des données. La préparation à l’IA devient un facteur clé de différenciation dans la sélection des fournisseurs de stockage.

Adoption accrue du stockage défini par logiciel pour la flexibilité de l’infrastructure

Les organisations adoptent le stockage défini par logiciel (SDS) pour découpler le matériel et évoluer facilement. Le SDS offre une gestion unifiée du stockage de blocs, de fichiers et d’objets sous une seule interface. Les entreprises bénéficient de l’automatisation, de la réduction de la dépendance aux fournisseurs et de l’efficacité des coûts. Les plateformes SDS s’intègrent parfaitement aux environnements cloud hybrides. Ces solutions améliorent la tolérance aux pannes et les capacités de reprise après sinistre. Les cas d’utilisation incluent le stockage de médias, le reporting financier et l’archivage de conformité. Les fournisseurs développent des SDS adaptés aux besoins spécifiques des secteurs comme la santé ou l’éducation. Le marché du stockage des centres de données en Nouvelle-Zélande observe une augmentation du déploiement de SDS parmi les PME et les entreprises. Cela reflète la demande pour des stratégies de stockage flexibles et prêtes pour l’avenir.

Augmentation de l’adoption de la sauvegarde native du cloud et de la reprise après sinistre en tant que service (DRaaS)

Les organisations passent des systèmes de sauvegarde physiques aux plateformes DRaaS natives du cloud. Les menaces de ransomware, les risques de catastrophes naturelles et les exigences réglementaires motivent ce changement. Le DRaaS assure la continuité des activités avec un temps d’arrêt minimal et une récupération rapide. Les fournisseurs proposent une réplication de données multi-zones et interrégionale pour répondre aux besoins des SLA. L’intégration avec les plateformes de virtualisation améliore l’automatisation de la récupération. Les modèles d’abonnement abaissent la barrière d’entrée pour les PME et les startups. L’adoption du DRaaS augmente dans les secteurs des télécommunications, de l’éducation et du juridique. Le marché du stockage de centres de données en Nouvelle-Zélande répond avec des offres DRaaS localisées. Il répond à la demande croissante de solutions de continuité des affaires évolutives et sécurisées.

Défis du Marché

Coûts d’Infrastructure Élevés et Économies d’Échelle Limitées dans un Petit Marché

La base de population limitée de la Nouvelle-Zélande restreint les économies d’échelle pour les déploiements de stockage à grande échelle. Les coûts de construction et d’exploitation des centres de données restent élevés en raison de la dépendance aux importations et de l’isolement géographique. Les pénuries de main-d’œuvre qualifiée augmentent les coûts de personnel dans les opérations de stockage et informatiques. Le matériel et les systèmes de stockage avancés font face à des délais de livraison plus longs et à des frais d’expédition plus élevés. Cela augmente le coût total de possession pour les déploiements d’entreprise. De nombreux petits fournisseurs ont du mal à égaler les références de prix mondiales. La présence limitée de l’hyperscale réduit les avantages de l’approvisionnement en gros. Le marché du stockage de centres de données en Nouvelle-Zélande doit équilibrer l’innovation avec la viabilité économique. Il nécessite des investissements ciblés pour surmonter les inefficacités liées à la taille.

Contraintes de Latence Réseau et Redondance Limitée des Câbles Sous-marins

Malgré une connectivité améliorée, la bande passante internationale dépend encore de câbles sous-marins limités. Toute perturbation peut affecter l’accès au stockage cloud et les charges de travail sensibles à la latence. Les applications gourmandes en données souffrent de performances internationales incohérentes. Les limitations de redondance et de peering contraignent le mouvement des données transfrontalières. La couverture en fibre domestique en dehors des grandes métropoles reste inégale. Les déploiements de stockage en périphérie dans les zones éloignées font face à des retards logistiques. Ces facteurs restreignent la flexibilité de déploiement et l’expansion régionale. Le marché du stockage de centres de données en Nouvelle-Zélande a besoin d’une résilience réseau améliorée. Il dépend de mises à niveau continues pour soutenir des services évolutifs et à faible latence.

Opportunités du Marché

Initiatives Cloud du Secteur Public et Projets d’Infrastructure Intelligente

Les déploiements de villes intelligentes, les plateformes de gouvernance électronique et la numérisation de la santé créent une demande pour un stockage localisé et évolutif. Les projets de jumeaux numériques soutenus par le gouvernement et les analyses urbaines en temps réel nécessitent des plateformes basées sur le cloud. Le marché du stockage de centres de données en Nouvelle-Zélande peut soutenir ces initiatives avec une infrastructure robuste et conforme. Il permet l’innovation sectorielle tout en sécurisant les données sensibles.

Partenariats avec les Fournisseurs de Cloud Mondiaux et Expansion Régionale

Les alliances stratégiques avec AWS, Microsoft et Google Cloud soutiennent les déploiements hybrides à travers le pays. Ces partenariats réduisent la latence et augmentent la résilience. Les opérateurs régionaux bénéficient d’un soutien au renforcement des capacités et d’un accès à des écosystèmes plus larges. Le marché du stockage de centres de données en Nouvelle-Zélande bénéficie de telles collaborations en étendant ses capacités dans les régions mal desservies.

Segmentation du Marché

Par Type de Stockage

Les systèmes de stockage traditionnels continuent de servir les applications héritées mais perdent des parts au profit d’alternatives modernes. Le stockage tout-flash est le segment à la croissance la plus rapide en raison de ses performances élevées et de sa fiabilité. Le stockage hybride équilibre coût et vitesse, le rendant populaire pour les entreprises de taille moyenne. D’autres incluent des systèmes basés sur des objets pour les données non structurées. Sur le marché du stockage des centres de données en Nouvelle-Zélande, les solutions tout-flash gagnent en popularité dans les charges de travail lourdes en IA et en analytique.

Par Déploiement de Stockage

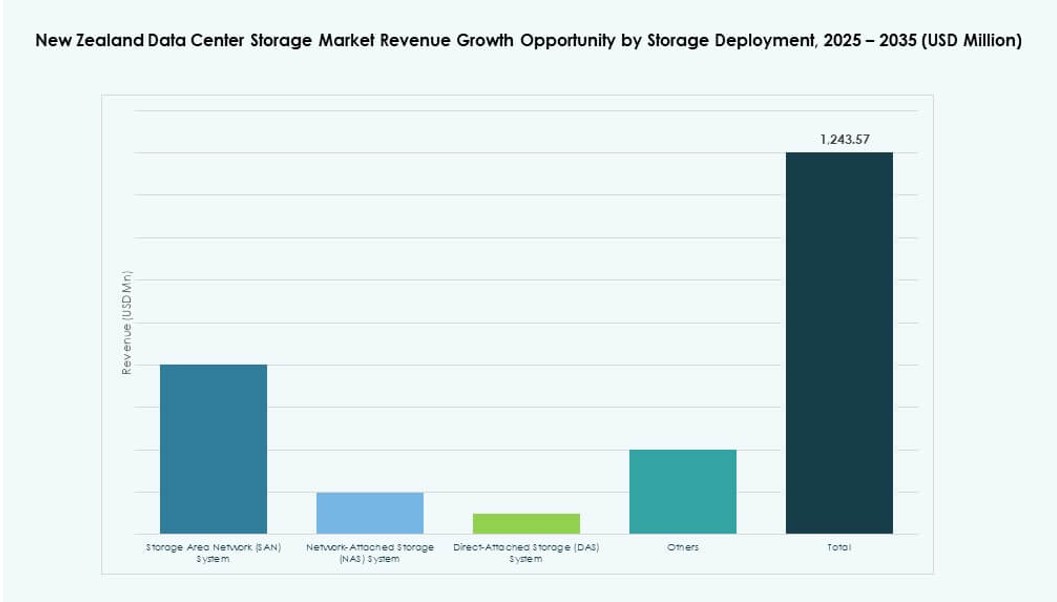

Les systèmes de réseau de stockage (SAN) dominent, offrant une connectivité à haute vitesse et faible latence idéale pour les charges de travail d’entreprise. Les systèmes NAS sont largement adoptés dans les plateformes de médias et de collaboration. Le stockage directement attaché (DAS) est utilisé dans des déploiements plus petits ou comme stockage en périphérie. D’autres incluent des plateformes hyper-convergées pour les environnements évolutifs. Le marché du stockage des centres de données en Nouvelle-Zélande voit le SAN comme la colonne vertébrale de l’infrastructure à grande échelle.

Par Composant

Le matériel reste le principal contributeur de revenus, porté par les racks de serveurs, les baies SSD et les commutateurs. Cependant, le logiciel montre une croissance plus rapide grâce aux SDS et aux outils de gestion basés sur l’analytique. Les contrôleurs de stockage avancés, les logiciels de déduplication et les modules de cryptage mènent l’innovation. Le marché du stockage des centres de données en Nouvelle-Zélande adopte des piles intégrées logiciel-matériel pour l’efficacité opérationnelle.

Par Support

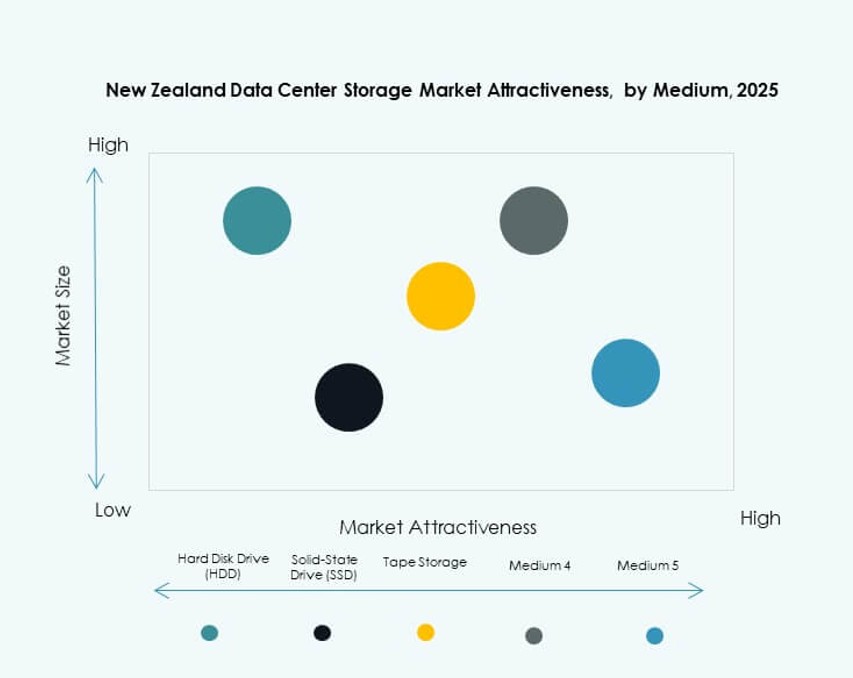

Les disques à état solide (SSD) dominent les charges de travail sensibles à la vitesse, offrant de meilleurs IOPS et une efficacité énergétique. Les disques durs conservent leur utilisation dans les scénarios de stockage d’archives et de masse. Le stockage sur bande est utilisé dans les industries réglementées avec des besoins de rétention à long terme. L’avantage de performance des SSD en fait le choix principal dans les nouveaux déploiements. Le marché du stockage des centres de données en Nouvelle-Zélande aligne le support de stockage avec les caractéristiques des charges de travail.

Par Modèle de Déploiement

Les modèles basés sur le cloud dominent les nouveaux déploiements en raison de leur flexibilité et de leur évolutivité. Le stockage sur site persiste dans les secteurs réglementés et sensibles à la latence. Les modèles hybrides gagnent en popularité, mélangeant contrôle local et élasticité du cloud. Les entreprises recherchent une intégration transparente à travers les environnements. Le marché du stockage des centres de données en Nouvelle-Zélande voit le stockage hybride comme le modèle de choix pour la transformation numérique.

Par Application

Les TI et les télécoms dominent la part de marché, portées par la 5G, le streaming et l’informatique en périphérie. Le secteur BFSI suit de près avec des exigences de haute sécurité et des besoins de données transactionnelles rapides. Les initiatives gouvernementales augmentent les dépenses de stockage dans le secteur public. Le secteur de la santé voit une croissance due à la télémédecine et à l’adoption des DME. Le marché du stockage des centres de données en Nouvelle-Zélande sert ces secteurs avec des plateformes personnalisées et conformes à la réglementation.

Perspectives Régionales

Auckland en tête avec plus de 50 % de part grâce à la densité de données et à la force du réseau

Auckland domine le marché du stockage de centres de données en Nouvelle-Zélande, détenant plus de 50 % de part de marché. Elle accueille les plus grands centres de données et les interconnexions réseau les plus avancées. Une forte concentration d’entreprises, des hôtels de télécommunications et des atterrissages de câbles sous-marins stimulent la croissance. La ville soutient les installations hyperscales, les hubs de colocation et le stockage du secteur financier. Un vivier de talents solide et une alimentation énergétique fiable permettent une expansion continue. Elle reste l’épicentre national pour les infrastructures critiques.

- Par exemple, NEXTDC développe un centre de données de niveau IV à Auckland conçu pour une résilience de niveau entreprise et une interconnexion à faible latence.

Wellington et Christchurch contribuent ensemble à environ 35 % de part de marché

Wellington et Christchurch représentent ensemble environ 35 % du marché. L’accent mis par le gouvernement de Wellington stimule la demande pour un stockage conforme et souverain. Les mandats “cloud-first” et l’archivage numérique dans les agences publiques alimentent les déploiements locaux. Christchurch contribue par l’éducation et l’activité des entreprises régionales. Ces villes bénéficient des investissements récents dans les infrastructures numériques résilientes. Les deux régions voient une demande croissante de sauvegarde et de DRaaS dans l’éducation et la santé.

- Par exemple, Spark Digital exploite un centre de données à Wellington conforme aux normes TIA 942 Tier III et une installation à Christchurch offrant des services de colocation résilients et gérés, répondant aux besoins de stockage des gouvernements et des entreprises.

Les régions plus petites représentent 15 % mais montrent un potentiel de croissance futur

Les petites villes et zones régionales détiennent environ 15 % de part de marché. Les soins de santé ruraux, la numérisation de l’éducation et les flux de travail de bureaux distants soutiennent l’adoption progressive du stockage. Les déploiements de fibre et les mises à niveau locales des TI augmentent la capacité de stockage régionale. Les déploiements en périphérie comblent les lacunes de latence dans les zones isolées. Bien que la croissance soit plus lente, le potentiel à long terme reste fort. Le marché du stockage de centres de données en Nouvelle-Zélande s’étend prudemment dans ces zones grâce à des partenariats public-privé ciblés.

Perspectives concurrentielles :

- Datacom

- Spark Digital

- Revera

- Hewlett Packard Entreprise (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

Le marché du stockage de centres de données en Nouvelle-Zélande est marqué par un mélange d’acteurs locaux et mondiaux concurrençant sur des plateformes de stockage traditionnelles, basées sur le cloud et hybrides. Des entreprises locales comme Datacom, Spark Digital et Revera occupent des positions fortes grâce à leur infrastructure nationale, leurs partenariats gouvernementaux et leurs offres de conformité. Des fournisseurs mondiaux tels que Dell Technologies, HPE et IBM renforcent leur présence grâce à des systèmes tout-flash, des stockages prêts pour l’IA et des plateformes hyperconvergées. Ces entreprises tirent parti de partenariats de distribution et d’alliances régionales pour atteindre les clients du secteur public et BFSI. Huawei et Cisco se concentrent sur le stockage haute densité, tandis que NetApp et Fujitsu poussent pour des solutions de cloud hybride et de cycle de vie des données. L’innovation produit, la localisation des services et l’alignement réglementaire stimulent la concurrence sur le marché. Il reste très fragmenté mais montre une consolidation claire autour des services cloud souverains et des performances de niveau entreprise.

Développements récents :

- En septembre 2025, Amazon Web Services (AWS) a lancé sa région Asie-Pacifique (Nouvelle-Zélande), s’engageant à investir plus de 7,5 milliards NZ$ (4,4 milliards $) dans l’infrastructure de centres de données qui renforce le stockage local et les services cloud pour la transformation numérique.

- En août 2025, Spark New Zealand a annoncé avoir conclu un accord pour vendre une participation de 75 % dans son activité de centres de données à Pacific Equity Partners (PEP), valorisant l’entreprise jusqu’à 705 millions $ et soutenant l’expansion face à la demande croissante de capacité de stockage pour le cloud et l’IA.