Résumé exécutif :

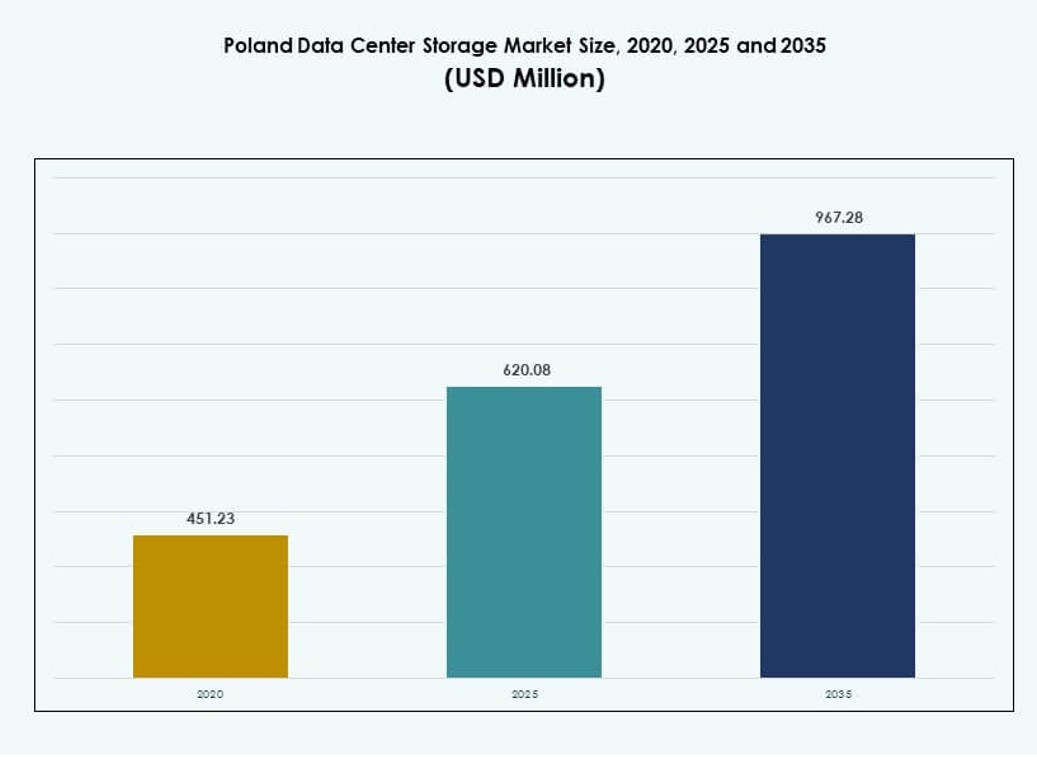

La taille du marché du stockage des centres de données en Pologne était évaluée à 451,23 millions USD en 2020, à 620,08 millions USD en 2025 et devrait atteindre 967,28 millions USD d’ici 2035, avec un TCAC de 4,48 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Pologne 2025 |

620,08 Millions USD |

| Marché du Stockage des Centres de Données en Pologne, TCAC |

4,48% |

| Taille du Marché du Stockage des Centres de Données en Pologne 2035 |

967,28 Millions USD |

Le marché progresse grâce à une forte demande pour le stockage hybride, l’intégration croissante du cloud et le déploiement de charges de travail intensives en IA. Les entreprises privilégient le stockage défini par logiciel et une infrastructure évolutive pouvant prendre en charge l’IoT et les données en périphérie. La numérisation accrue dans tous les secteurs incite à investir dans des plateformes de stockage à haut débit et à faible latence. Cette transformation est stratégique pour les entreprises gérant la conformité réglementaire et les opérations intensives en données. Les investisseurs sont attirés par la base de talents en informatique du pays et l’écosystème hyperscale en expansion.

Varsovie domine le marché grâce à sa connectivité réseau dense, son activité hyperscale et son empreinte informatique d’entreprise. Cracovie et Wrocław sont des régions émergentes avec une demande croissante de la part des startups, des instituts de recherche et des entreprises industrielles. Les villes secondaires comme Gdańsk et Poznań voient des déploiements axés sur la périphérie qui soutiennent la continuité des affaires locales et les services en temps réel. L’expansion régionale est essentielle pour améliorer la latence, la résilience et la souveraineté des données dans des environnements distribués.

Dynamique du marché :

Moteurs du marché

La numérisation des entreprises et l’augmentation des volumes de données alimentent une forte demande pour l’expansion du stockage

Les entreprises à travers la Pologne accélèrent la transformation numérique, augmentant la demande pour un stockage évolutif et sécurisé. Les données provenant des systèmes ERP, CRM, d’analyse IA et IoT nécessitent une infrastructure robuste garantissant performance et disponibilité. Le marché du stockage des centres de données en Pologne gagne en traction alors que les entreprises locales remplacent les anciens systèmes de stockage par des systèmes hybrides et natifs du cloud. La modernisation du stockage s’aligne sur le besoin croissant de continuité des affaires, d’accès plus rapide aux données et de capacités de reprise après sinistre. Les fournisseurs introduisent des plateformes modulaires pour un déploiement flexible et une meilleure gestion du cycle de vie. Des industries comme le commerce de détail, la logistique et la santé dépendent d’une infrastructure de données sécurisée pour répondre aux exigences de conformité et de performance. Les volumes de données en périphérie augmentent avec la propagation des appareils intelligents et des opérations à distance. Les architectures de stockage doivent désormais prendre en charge des environnements de données distribués tout en garantissant rapidité et souveraineté des données. Les entreprises considèrent le stockage comme un atout stratégique soutenant l’innovation et l’efficacité opérationnelle.

- Par exemple, Orange Polska a déployé 15 liaisons dorsales avec une capacité de 400 Gbps dans les grandes villes, y compris Varsovie et Cracovie en décembre 2023, gérant 40 % de son trafic total pour les flux de données IoT et d’entreprise.

L’adoption du cloud stimule la transition vers des modèles de stockage flexibles et définis par logiciel

L’adoption du cloud continue de croître dans les secteurs d’entreprise et public en Pologne, redéfinissant les besoins en infrastructures de stockage. De nombreuses organisations passent à des modèles hybrides qui combinent la sécurité sur site avec l’évolutivité du cloud. Le stockage défini par logiciel (SDS) a gagné en popularité pour réduire la dépendance aux fournisseurs et améliorer le contrôle. Le marché polonais du stockage de centres de données reflète ces transitions avec des investissements croissants dans les plateformes SDS et les appareils intégrés au cloud. Les entreprises souhaitent augmenter la capacité à la demande tout en optimisant le coût total de possession. Les systèmes de stockage doivent désormais offrir des performances homogènes entre les clouds privés et publics. Les initiatives gouvernementales en matière de cloud et les services publics numériques élargissent encore cette tendance. L’innovation dans les outils d’orchestration permet un classement intelligent du stockage et une automatisation basée sur des politiques. Le stockage est devenu un facilitateur essentiel de l’agilité et de la réactivité du cloud dans un environnement numérique compétitif.

L’intelligence artificielle et les charges de travail intensives en données augmentent le besoin de stockage haute performance

L’adoption de l’IA, de l’analyse de données massives et de l’apprentissage automatique crée une nouvelle classe de demande de stockage. Ces charges de travail nécessitent un accès à faible latence, un débit rapide et des capacités avancées de gestion des données. Le marché polonais du stockage de centres de données soutient cette transition avec des systèmes tout-flash et hybrides optimisés pour la performance. Les entreprises axées sur l’IA ont besoin de systèmes qui garantissent la livraison de données en temps réel, prennent en charge le traitement parallèle et gèrent efficacement de grands volumes. Les entreprises investissent dans le stockage flash basé sur NVMe, les plateformes compatibles GPU et la mise en cache intégrée pour répondre à ces besoins. Les fournisseurs de stockage répondent avec des solutions spécialement conçues pour la formation, l’inférence et l’analyse de l’IA. Les charges de travail HPC dans des secteurs comme la pharmacie, la finance et la fabrication stimulent l’adoption de solutions de stockage évolutives et à haute vitesse. Cette demande redéfinit les schémas d’approvisionnement, favorisant les fournisseurs axés sur l’innovation et les stratégies de déploiement personnalisées. La performance joue désormais un rôle plus important dans les décisions de stockage que les métriques de capacité traditionnelles.

- Par exemple, les systèmes NetApp AFF A900 offrent jusqu’à 14,4 millions d’IOPS à une latence de 1 ms dans des déploiements en cluster, comme vérifié pour les charges de travail IA haute performance dans des environnements d’entreprise européens, y compris en Pologne.

Conformité, souveraineté des données et besoins en edge computing renforcent l’investissement dans l’infrastructure locale

Les organisations doivent se conformer à des réglementations strictes en matière de protection des données et de cybersécurité dans tous les secteurs en Pologne. Le stockage local des données est souvent exigé par les lois concernant les dossiers financiers, les données de santé et les informations des citoyens. Le marché du stockage des centres de données en Pologne répond avec des solutions offrant des options de déploiement sécurisées, conformes et spécifiques à l’emplacement. Cette tendance augmente la demande pour des expansions de centres de données localisés et des systèmes de sauvegarde près du point d’utilisation. L’informatique en périphérie est également en hausse, stimulant la croissance des micro-centres de données et des nœuds de stockage régionaux. Les entreprises opérant dans la logistique, l’énergie et la fabrication nécessitent un stockage en périphérie qui soutient la prise de décision en temps réel. La pression réglementaire pousse davantage à l’adoption du chiffrement, des contrôles d’accès sécurisés et des fonctionnalités de gestion des données prêtes pour l’audit. Les entreprises investissent dans des systèmes qui équilibrent performance, conformité et coût. Les exigences de localisation des données soutiennent la croissance à long terme des fournisseurs de stockage avec une empreinte régionale et une expertise sectorielle.

Tendances du marché

Croissance de la demande de stockage en colocation due à l’augmentation de l’externalisation informatique par les entreprises

Les entreprises de taille moyenne en Pologne préfèrent de plus en plus les services de colocation pour réduire la complexité opérationnelle et se concentrer sur leur cœur de métier. Ce changement entraîne une forte demande pour des plateformes de stockage partagées avec une sécurité et une performance de niveau entreprise. Le marché du stockage des centres de données en Pologne bénéficie des partenariats entre les fournisseurs de colocation et les fournisseurs de stockage. Les installations de colocation offrent désormais des forfaits de stockage intégrés, y compris SAN, NAS et baies flash, adaptés aux environnements hébergés. Ces services répondent aux exigences croissantes de conformité, de scalabilité et de sauvegarde multi-sites. Les entreprises comptent sur des accords de niveau de service pour garantir la disponibilité et l’accès. Les déploiements de colocation à grande échelle poussent à l’adoption du contrôle centralisé du stockage et de l’orchestration à distance. La colocation soutient également les objectifs de l’informatique verte en consolidant l’infrastructure et en optimisant l’utilisation de l’énergie. Cette tendance façonne la manière dont le stockage est provisionné, accédé et géré dans les environnements hybrides modernes.

Émergence de la cyber-résilience et des architectures de stockage immuables pour la défense contre les ransomwares

Les menaces cybernétiques sont devenues plus sophistiquées, avec des attaques par ransomware ciblant les actifs de données critiques dans tous les secteurs. Pour contrer cela, les entreprises déploient des systèmes de stockage immuables qui empêchent la falsification, la suppression ou le retour en arrière des sauvegardes. Le marché du stockage des centres de données en Pologne reflète cette tendance avec une adoption croissante de la technologie WORM (Write-Once, Read-Many) et des appareils de sauvegarde isolés. Ces solutions garantissent la continuité des activités en isolant et sécurisant les copies de données contre les menaces externes. Le stockage immuable soutient également les exigences d’audit et les politiques de conservation des dossiers à long terme. Les fournisseurs de services gérés proposent des forfaits de stockage cyber-résilients avec des flux de travail de récupération intégrés. Les entreprises priorisent les solutions qui combinent surveillance active, basculement automatique et versionnage sécurisé. L’adoption de ces architectures améliore les objectifs de temps de récupération et renforce la confiance au niveau du conseil d’administration dans la gestion des risques numériques.

Intégration de l’IA et de l’analyse prédictive dans le stockage pour l’optimisation et l’auto-guérison

Les plateformes de stockage intègrent désormais l’IA pour automatiser l’approvisionnement, la planification de la capacité et la prédiction des pannes. Ces fonctionnalités aident les équipes informatiques à réduire les efforts manuels et à augmenter la fiabilité du système. Le marché du stockage des centres de données en Pologne se tourne vers le stockage intelligent avec des tableaux de bord analytiques intégrés et des prévisions de tendances d’utilisation. Les fournisseurs proposent des solutions avec des moteurs d’apprentissage automatique qui affinent les performances des charges de travail et détectent les anomalies. Des capacités d’auto-réparation sont intégrées dans les contrôleurs pour un réglage dynamique et une résolution plus rapide des problèmes. Les entreprises gagnent en visibilité à travers des environnements multi-niveaux et optimisent les ressources en fonction des modèles d’utilisation. Ces plateformes intelligentes réduisent les temps d’arrêt et améliorent la qualité du service. Le stockage devient une couche plus agile et autonome dans l’ensemble de la pile informatique. Les entreprises apprécient cette intelligence à la fois pour les économies de coûts et pour de meilleures expériences utilisateur.

Adoption de systèmes de stockage à froid et d’archivage pour une rétention à long terme optimisée en termes de coûts

Avec l’augmentation des volumes de données, les organisations segmentent plus clairement les ensembles de données actifs et passifs. Les solutions de stockage à froid offrent une rétention rentable pour les données rarement consultées comme les dossiers, les journaux et les fichiers légaux. Le marché du stockage des centres de données en Pologne connaît une croissance du stockage sur bande, des SSD d’archivage et des systèmes basés sur des objets qui soutiennent la préservation à long terme. Les institutions financières et les agences du secteur public sont à l’avant-garde de l’adoption en raison des besoins réglementaires et de tenue de dossiers. Les solutions d’archivage basées sur le cloud avec des modèles de tarification par niveaux gagnent également du terrain. Les entreprises intègrent le stockage à froid dans des modèles hybrides pour optimiser les performances et les coûts. Cette hiérarchisation aide à réduire la consommation d’énergie et l’empreinte carbone, soutenant les objectifs de durabilité. Les fournisseurs de stockage répondent avec des politiques de rétention flexibles, le chiffrement et des fonctionnalités de conformité. Le stockage à long terme devient un composant stratégique de la gouvernance numérique et de la planification de la continuité d’entreprise.

Défis du marché

L’infrastructure héritée et les contraintes budgétaires limitent le rythme de la modernisation du stockage dans les entreprises

De nombreuses entreprises polonaises dépendent encore de systèmes de stockage vieillissants qui manquent de fonctionnalités de scalabilité et de sécurité. Ces environnements hérités limitent l’intégration avec les charges de travail modernes et les applications cloud-native. Le marché du stockage des centres de données en Pologne fait face à des obstacles alors que les entreprises peinent à justifier des investissements initiaux élevés dans des plateformes plus récentes. Les contraintes budgétaires dans les PME, en particulier en dehors des grandes villes, entravent les mises à niveau et la planification à long terme. Les fournisseurs rencontrent des difficultés à démontrer le retour sur investissement et à aligner les propositions de valeur avec les résultats commerciaux immédiats. Les risques de migration du système, y compris la perte de données et les temps d’arrêt, ralentissent également la modernisation. Les entreprises avec des équipes informatiques restreintes retardent la transition pour éviter de perturber les opérations en cours. Une sensibilisation limitée aux avantages totaux en termes de coûts des modèles de stockage hybrides et définis par logiciel ajoute à la résistance. Ces facteurs créent une courbe d’adoption inégale qui impacte la compétitivité numérique nationale.

Pénurie de main-d’œuvre qualifiée et fragmentation des fournisseurs créent des barrières au déploiement évolutif

Il y a une pénurie de professionnels qualifiés pour gérer les systèmes de stockage de nouvelle génération, en particulier en dehors des principaux pôles technologiques. Ce manque de talents ralentit le déploiement de configurations de stockage complexes et réduit la fiabilité. Le marché du stockage des centres de données en Pologne doit répondre au besoin de spécialistes certifiés en SAN, NAS, SDS et plateformes intégrées à l’IA. La fragmentation des fournisseurs crée également des défis d’intégration alors que les entreprises adoptent des solutions multi-fournisseurs avec des normes variées. Le manque d’interopérabilité augmente les coûts et réduit la cohérence des performances. Les entreprises peinent à gérer les relations avec les fournisseurs et à unifier le support à travers les produits. La formation, la documentation et la maintenance à long terme deviennent des goulots d’étranglement pour l’expansion de l’infrastructure. Ces difficultés opérationnelles affaiblissent la satisfaction des clients et ralentissent la transition plus large vers un stockage résilient et haute performance.

Opportunités du marché

La demande pour le stockage en périphérie et les micro-centres de données régionaux offre un nouveau potentiel de croissance

L’informatique en périphérie se développe en Pologne avec une demande provenant de secteurs comme la logistique, le commerce de détail et la fabrication. Ces industries nécessitent un stockage localisé pour l’analyse en temps réel, les données IoT et les applications sensibles à la latence. Le marché du stockage des centres de données en Pologne bénéficie des investissements croissants dans les micro-centres de données qui répondent aux besoins régionaux et sectoriels spécifiques. Les fournisseurs proposant des solutions de stockage en périphérie robustes et évolutives gagnent un avantage concurrentiel. Cela ouvre des opportunités de partenariats avec des projets de villes intelligentes et des pôles d’automatisation industrielle.

Les investissements croissants dans l’hyperscale et le déploiement de la 5G stimulent la demande de stockage de nouvelle génération

Les nouveaux développements hyperscale à Varsovie et dans les villes secondaires entraînent une demande à grande échelle pour des plateformes de stockage unifiées et haute performance. Ces déploiements s’intègrent aux déploiements nationaux de la 5G, permettant des opérations avancées dans le cloud, l’IA et à distance. Le marché du stockage des centres de données en Pologne est positionné pour bénéficier du besoin accru de stockage NVMe, SDS et natif des conteneurs. Les fournisseurs se concentrant sur l’architecture compatible 5G, les outils d’automatisation et d’orchestration peuvent capturer des parts de marché face aux entrants mondiaux et aux acteurs locaux.

Segmentation du marché

Par type de stockage

Le stockage traditionnel détient une part notable, soutenue par les systèmes hérités dans les secteurs gouvernementaux et bancaires. Cependant, le stockage tout-flash gagne en popularité grâce à ses performances et à son efficacité énergétique. Le stockage hybride est en tête en termes de flexibilité, offrant une approche équilibrée pour les entreprises en transition vers des systèmes modernes. Le marché du stockage des centres de données en Pologne montre une adoption croissante du stockage hybride parmi les entreprises de taille moyenne gérant des données structurées et non structurées.

Par déploiement de stockage

Les systèmes de réseau de stockage (SAN) dominent en raison de leur vitesse de niveau entreprise et de leur gestion centralisée. Les SAN sont privilégiés dans les secteurs financiers et des télécommunications nécessitant un débit constant. Le stockage en réseau (NAS) est en hausse parmi les PME et les applications axées sur le contenu. Le stockage direct (DAS) reste pertinent dans les déploiements en périphérie où la simplicité et le faible coût sont importants. Le marché se déplace progressivement vers des modèles flexibles et gérés par logiciel.

Par composant

Le matériel représente la majeure partie des dépenses, mené par l’investissement dans les baies flash, les racks et les contrôleurs. Les logiciels croissent régulièrement avec la demande pour les SDS, les plateformes d’analytique et de gestion de sauvegarde. Le marché du stockage des centres de données en Pologne reflète un changement clair vers des ensembles intégrés logiciel-matériel qui assurent l’interopérabilité et la scalabilité dans des environnements hybrides.

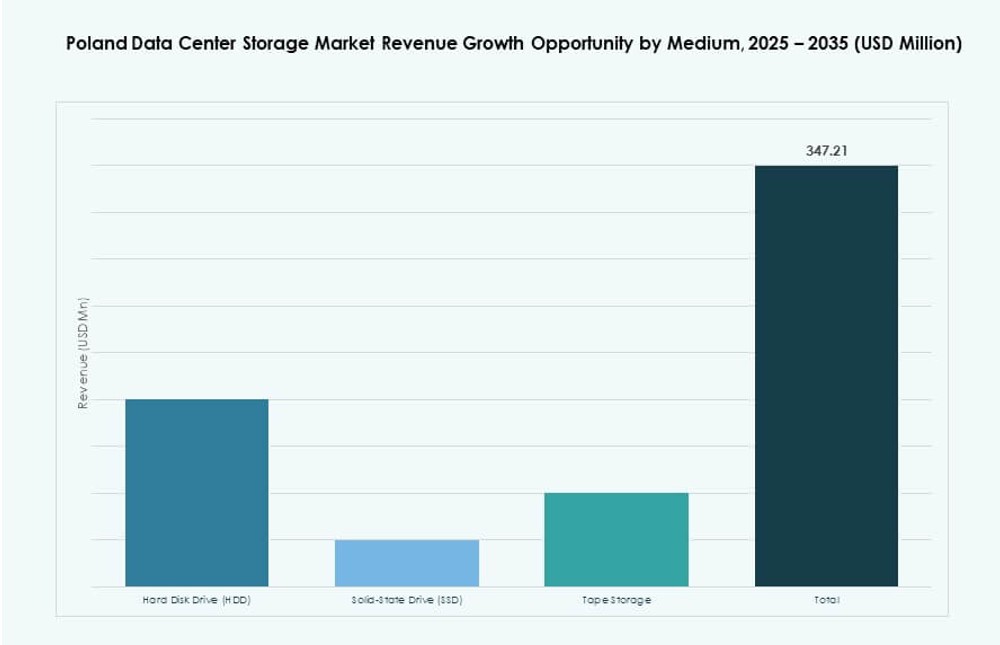

Par Support

Les disques durs (HDD) sont encore largement utilisés pour le stockage de masse économique, notamment dans les systèmes d’archivage. Les disques à état solide (SSD) se développent rapidement dans les applications nécessitant rapidité et efficacité énergétique. Le stockage sur bande continue de répondre aux besoins de sauvegarde à long terme dans le secteur public et la santé. Le marché voit une augmentation du déploiement des SSD dans l’IA, la vidéosurveillance et les charges de travail transactionnelles.

Par Modèle de Déploiement

Les modèles basés sur le cloud se développent, stimulés par la transformation numérique et des structures de coûts flexibles. Le déploiement sur site reste fort dans les industries réglementées nécessitant le contrôle des données. Les modèles hybrides gagnent le plus de traction sur le marché du stockage des centres de données en Pologne, équilibrant contrôle, coût et scalabilité. Les entreprises préfèrent les configurations hybrides qui combinent l’élasticité du cloud public avec la sécurité du stockage privé.

Par Application

Les secteurs IT et télécoms dominent la demande de stockage en raison des volumes de transactions élevés et des besoins rapides de traitement des données. Le secteur BFSI est un autre segment majeur, poussé par la conformité réglementaire et la gestion sécurisée des données clients. Les projets gouvernementaux ajoutent une demande significative, notamment pour les systèmes d’archivage et de données citoyennes. La santé et d’autres secteurs contribuent à travers la croissance de l’imagerie numérique, la gestion des dossiers et la télémédecine.

Perspectives Régionales

La Région Métropolitaine de Varsovie Domine avec Plus de 60% de Part Grâce à l’Activité Hyperscale

Varsovie mène le marché du stockage des centres de données en Pologne avec plus de 60% de part grâce à la croissance hyperscale. La région offre la plus forte densité de fournisseurs de réseaux, de plateformes cloud et de centres de colocation. Les entreprises mondiales choisissent Varsovie pour les déploiements d’infrastructure principaux, citant une forte disponibilité énergétique et des centres de données neutres en termes de transporteur. La demande de stockage ici est stimulée par l’intégration du cloud hybride, la numérisation bancaire et l’expansion du cloud public.

- Par exemple, Microsoft a annoncé un investissement de 2,8 milliards PLN (700 millions de dollars) en février 2025 pour étendre ses campus de centres de données existants près de Varsovie jusqu’à mi-2026, augmentant la capacité de calcul cloud et IA à travers trois complexes physiques lancés en 2023.

Croissance Émergente Observée à Cracovie et Wrocław grâce à l’Expansion des Entreprises et du Secteur Académique

Cracovie et Wrocław deviennent des centres de stockage en croissance avec une demande croissante des entreprises et du secteur académique. Ces villes bénéficient d’une main-d’œuvre IT qualifiée, de coûts d’exploitation plus bas et d’économies axées sur l’innovation. L’infrastructure de stockage s’étend pour soutenir les startups locales, les centres de R&D et les projets de campus intelligents. Les entreprises de ces régions investissent dans le stockage hybride pour soutenir le développement agile et les modèles de collaboration à distance.

Les Villes de Niveau 2 et 3 Voient un Déploiement Edge Poussé par l’Industrie 4.0 et l’IT de Détail

Des villes comme Łódź, Poznań et Gdańsk émergent comme cibles pour l’expansion des centres de données en périphérie. Ces marchés montrent une demande croissante pour le stockage localisé dans les secteurs du commerce de détail, de la logistique et de la fabrication. Le marché du stockage des centres de données en Pologne gagne en traction dans ces domaines grâce à des déploiements régionaux, soutenant les systèmes de décision en temps réel. L’automatisation industrielle et le commerce électronique stimulent les besoins de stockage à faible latence dans ces lieux.

- Par exemple, la PIAST-AI Factory de Pologne, hébergée au Centre de Supercalcul et de Réseautage de Poznań (PCSS), a reçu environ 125 millions de dollars (540 millions de PLN) en financement combiné du gouvernement polonais et de la Commission européenne en 2024–2025.

Perspectives Concurentielles :

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Comarch

- Asseco

- Fujitsu Limited

Le marché du stockage des centres de données en Pologne présente un mélange de fabricants d’équipements d’origine mondiaux et d’entreprises informatiques locales en concurrence à travers les couches de stockage, les modèles de déploiement et l’intégration des services. Dell Technologies, HPE et IBM sont leaders dans les déploiements de niveau entreprise avec des offres hybrides, flash et intégrées au cloud. NetApp et Cisco fournissent des réseaux de stockage avancés et des plateformes SDS adaptées à la demande hyperscale et de colocation. Huawei et Lenovo fournissent des systèmes évolutifs optimisés pour la performance et le coût. Les acteurs locaux comme Asseco et Comarch proposent des solutions de stockage personnalisées alignées sur les exigences du secteur public et des PME. Il montre un investissement croissant dans le NVMe, la cyber-résilience et l’analyse de stockage pour répondre aux demandes de charges de travail IA, cloud et edge. Le marché récompense les fournisseurs qui combinent fiabilité de l’infrastructure, intégration logicielle et conformité réglementaire avec un support de service régional.

Développements Récents :

- En septembre 2025, Atman de Pologne a lancé la première phase de son nouveau campus de centre de données à Varsovie. Le bâtiment de 14,4 MW est devenu opérationnel, marquant une augmentation significative de l’infrastructure de stockage locale, avec deux centres de données supplémentaires prévus.

- En février 2025, TSS a investi dans les actions d’Asseco Poland, établissant un partenariat stratégique par le biais d’un accord d’actionnaires qui soutient la stratégie d’Asseco de développement de logiciels propriétaires et de poursuite d’acquisitions tout en restant basé en Pologne.