Riepilogo esecutivo:

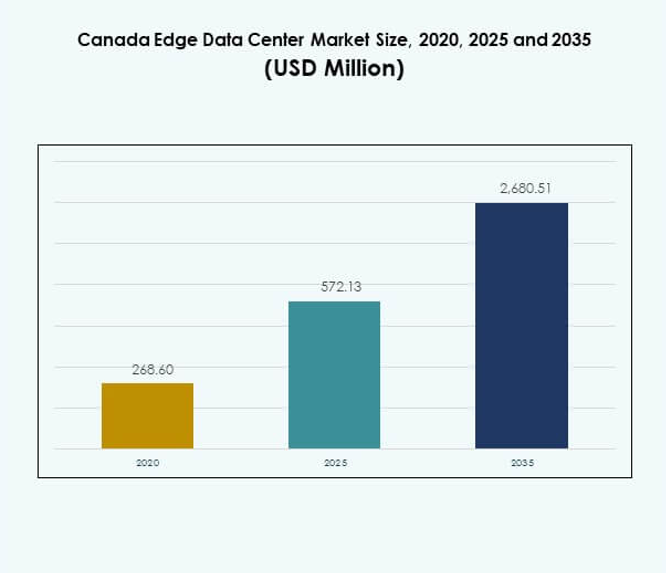

Il mercato dei Canada Edge Data Center è stato valutato a 268,60 milioni di USD nel 2020, ha raggiunto 572,13 milioni di USD nel 2025, ed è previsto che raggiunga 2.680,51 milioni di USD entro il 2035, con un CAGR del 16,56% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Canada Edge Data Center 2025 |

572,13 Milioni di USD |

| CAGR del Mercato dei Canada Edge Data Center |

16,56% |

| Dimensione del Mercato dei Canada Edge Data Center 2035 |

2.680,51 Milioni di USD |

La forte domanda di calcolo a bassa latenza, l’adozione del cloud e i carichi di lavoro guidati dall’IA stanno spingendo l’espansione del mercato. Gli operatori di telecomunicazioni, gli hyperscaler e i fornitori di infrastrutture stanno investendo in strutture modulari, sostenibili ed efficienti dal punto di vista energetico per gestire il traffico dati distribuito. Supporta l’automazione industriale, il dispiegamento della rete 5G e gli sforzi di localizzazione dei dati. Il mercato detiene un valore strategico per gli investitori grazie alla sua scalabilità, al potenziale di innovazione digitale e all’allineamento con l’ecosistema in crescita dell’IA e delle infrastrutture intelligenti del Canada.

L’Ontario e il Quebec sono in testa grazie a una connettività robusta, all’accesso a energia rinnovabile e a un’alta concentrazione di imprese. Le province occidentali, tra cui la Columbia Britannica e l’Alberta, stanno emergendo rapidamente con industrie ad alta intensità di dati e iniziative di città intelligenti. Le regioni settentrionali e atlantiche mostrano un’attività crescente poiché il miglioramento della banda larga e l’integrazione delle energie rinnovabili consentono implementazioni regionali. Questa diversificazione geografica rafforza la rete di edge computing complessiva del Canada.

Fattori di Mercato

Adozione Crescente dell’Edge Computing e Domanda di Bassa Latenza nei Settori

Il mercato dei Canada Edge Data Center è guidato dalla rapida espansione dei dispositivi connessi e dalla crescente necessità di elaborazione dati a latenza ultra-bassa. Le imprese si affidano all’infrastruttura edge per elaborare i dati più vicino agli utenti finali, riducendo la congestione sulle reti centrali. Supporta applicazioni in tempo reale nella produzione, sanità e vendita al dettaglio. L’uso crescente del 5G, dell’IA e dell’IoT intensifica la necessità di risorse di calcolo distribuite. Le aziende implementano data center localizzati per garantire una consegna del servizio più rapida e la conformità alle leggi sulla residenza dei dati. Questa transizione migliora l’affidabilità e la scalabilità della rete. Gli investitori vedono l’edge computing come un abilitatore strategico della trasformazione digitale nei settori.

Innovazione Tecnologica e Implementazione di Infrastrutture Efficienti dal Punto di Vista Energetico

I continui progressi nei progetti di strutture edge modulari e scalabili migliorano la flessibilità operativa. Le aziende implementano il raffreddamento a liquido, l’integrazione di energie rinnovabili e la gestione intelligente dell’energia per ridurre i costi energetici. Ciò rafforza le prestazioni di sostenibilità e si allinea agli obiettivi nazionali di neutralità carbonica. L’adozione di analisi avanzate e sistemi di monitoraggio remoto consente la manutenzione predittiva e l’ottimizzazione delle prestazioni. I fornitori di servizi cloud e gli operatori di telecomunicazioni collaborano per costruire zone pronte per l’edge che supportano modelli cloud ibridi. Queste strutture ospitano carichi di lavoro che richiedono analisi in tempo reale. L’innovazione guida la competitività, aiutando il Canada ad attrarre investimenti globali su larga scala. Il progresso tecnologico assicura una crescita a lungo termine e efficienza per operatori e utenti finali.

- Ad esempio, Rogers ha avviato un’alleanza strategica quinquennale con Microsoft per sfruttare Azure per il calcolo edge multi-accesso 5G e per modernizzare i carichi di lavoro, combinando rete e cloud per ottimizzare prestazioni ed efficienza negli ambienti di produzione.

Espansione delle Reti 5G a Supporto degli Ecosistemi di Dati Distribuiti

Il lancio nazionale del 5G accelera la distribuzione delle infrastrutture edge nelle principali città e nelle regioni remote. Le compagnie di telecomunicazioni sfruttano le small cells e i micro data center edge per migliorare la copertura e le prestazioni. Ciò facilita servizi ad alta intensità di dati come veicoli autonomi, piattaforme AR/VR e automazione industriale. L’integrazione del 5G con il calcolo edge aumenta l’utilizzo della larghezza di banda e supporta l’instradamento intelligente del traffico. Le politiche digitali sostenute dal governo incoraggiano gli investimenti nella connettività ad alta velocità. Questo cambiamento consente alle imprese di sviluppare applicazioni decentralizzate con latenza quasi zero. Le aziende beneficiano di una maggiore affidabilità e di esperienze migliorate per i consumatori. La convergenza strategica 5G-edge rafforza la leadership del Canada nelle tecnologie di comunicazione avanzate.

- Ad esempio, il servizio MEC pubblico di Bell integra il calcolo e l’archiviazione AWS all’edge della sua rete 5G a partire da Toronto, con espansione prevista in altri mercati canadesi, supportando l’elaborazione visiva in tempo reale, AR/VR, AI/ML e robotica avanzata che richiedono bassa latenza e alta capacità di trasmissione.

Importanza Strategica per le Aziende e Valore di Investimento a Lungo Termine

Le imprese vedono l’ecosistema edge come essenziale per ottimizzare le operazioni e fornire servizi digitali. Supporta soluzioni cloud-native e garantisce un’implementazione più rapida delle applicazioni rivolte ai clienti. Le aziende regionali ottengono un vantaggio competitivo attraverso ambienti di calcolo localizzati. La sovranità dei dati e la conformità alla sicurezza elevano la fiducia degli investitori. Le partnership infrastrutturali tra fornitori di tecnologia e società immobiliari accelerano l’espansione regionale. La crescente domanda di logistica intelligente, retail smart e telemedicina rafforza il caso per le implementazioni edge. Gli investitori riconoscono il valore a lungo termine del mercato grazie a modelli di ricavi ricorrenti. L’ecosistema offre opportunità scalabili allineate con la visione dell’economia digitale del Canada.

Tendenze di Mercato

Integrazione dell’Intelligenza Artificiale e Automazione nelle Operazioni Edge

L’automazione guidata dall’IA sta trasformando la gestione delle strutture nel mercato dei data center Edge in Canada. Strumenti di monitoraggio intelligenti gestiscono la temperatura, la distribuzione del carico di lavoro e la manutenzione predittiva. L’automazione riduce i tempi di inattività e aumenta la durata degli asset. Migliora l’efficienza abilitando sistemi auto-correttivi e ottimizzazione delle risorse. Gli operatori utilizzano l’analisi AI per prevedere i modelli di domanda e bilanciare i carichi di lavoro. Queste tecnologie migliorano le metriche di sostenibilità e la prevedibilità dei costi. La convergenza tra IA e edge computing supporta reti intelligenti. L’automazione rafforza la resilienza operativa e consente una risposta più rapida alle fluttuazioni dei carichi di dati.

Emergenza di Data Center Edge Modulari e Prefabbricati

La costruzione modulare è una tendenza in crescita grazie alla flessibilità e ai cicli di distribuzione più rapidi. Le strutture edge prefabbricate riducono i tempi di costruzione e la complessità operativa. Aiuta i fornitori di servizi a scalare rapidamente le operazioni in ambienti distribuiti. L’approccio migliora la standardizzazione, rendendo la manutenzione più semplice e conveniente. I fornitori progettano unità plug-and-play compatibili con fonti di energia rinnovabile. Questa tendenza migliora l’efficienza energetica e consente una risposta rapida alla domanda di dati regionale. L’architettura modulare supporta l’espansione incrementale della capacità e riduce il costo totale di proprietà. Il clima e la geografia del Canada stimolano ulteriormente l’adozione di design modulari scalabili.

Passaggio ai Data Center Verdi e Integrazione delle Energie Rinnovabili

La sostenibilità sta plasmando le strategie di investimento in tutto il mercato. Gli operatori integrano energia idroelettrica, solare ed eolica per ridurre la dipendenza dai combustibili fossili. Si allinea con gli impegni del Canada per la riduzione del carbonio. I data center utilizzano tecnologie di raffreddamento gratuito e recupero energetico per minimizzare le emissioni. Gli investitori favoriscono progetti che dimostrano responsabilità ambientale ed efficienza. L’adozione di design certificati LEED migliora la reputazione del marchio e l’efficienza dei costi. L’integrazione delle energie rinnovabili rafforza la stabilità operativa durante le fluttuazioni della rete. Gli investimenti focalizzati sulla sostenibilità attraggono interesse globale e migliorano la competitività a lungo termine.

Crescita dell’Edge-as-a-Service e delle Implementazioni Multi-Cloud

Le imprese adottano sempre più modelli Edge-as-a-Service per flessibilità e controllo dei costi. I fornitori di servizi offrono infrastrutture gestite che supportano analisi in tempo reale e carichi di lavoro AI. Consente alle aziende di distribuire risorse dinamicamente vicino alle posizioni degli utenti. La strategia multi-cloud consente il bilanciamento dei carichi di lavoro in più ambienti. Le aziende beneficiano di una maggiore ridondanza e conformità alla sicurezza. La tendenza accelera l’adozione del cloud ibrido tra PMI e grandi imprese. L’Edge-as-a-Service riduce le spese in conto capitale garantendo al contempo scalabilità. L’approccio posiziona il Canada come un hub regionale per applicazioni cloud-native.

Sfide del Mercato

Alti Costi Infrastrutturali e Standardizzazione Limitata

Alti costi di capitale e mancanza di standard uniformi rappresentano barriere nel mercato dei data center Edge in Canada. Costruire strutture edge in più regioni richiede un investimento significativo in energia, connettività e hardware. Aumenta i costi operativi per le imprese più piccole. L’assenza di linee guida regolatorie comuni complica la distribuzione. Sfide di interoperabilità sorgono quando si integrano sistemi di più fornitori. Gli operatori affrontano difficoltà nell’allinearsi con le leggi sulla protezione dei dati e ambientali. La standardizzazione limitata impatta la scalabilità e l’ottimizzazione delle prestazioni. Superare queste sfide richiede collaborazione tra operatori di telecomunicazioni, fornitori di cloud e responsabili politici.

Carenza di Talenti e Vincoli di Disponibilità Energetica

La carenza di professionisti qualificati in edge computing, progettazione di reti e cybersecurity impatta sulla crescita. Rallenta l’innovazione e influisce sulla qualità del servizio. L’accesso limitato a fonti di energia sostenibili in aree remote crea anche ostacoli operativi. Costringe gli operatori a dipendere da generatori diesel, che aumentano le emissioni. Programmi di formazione e sviluppo della forza lavoro digitale sono vitali per colmare le lacune di competenze. La modernizzazione delle utility può stabilizzare l’approvvigionamento elettrico per le regioni ad alta intensità di dati. Le aziende devono dare priorità alla prontezza della forza lavoro e alla transizione verso l’energia verde. L’espansione sostenibile dipende dall’allineamento della disponibilità delle risorse con strategie digitali a lungo termine.

Opportunità di Mercato

Espansione delle Città Intelligenti e degli Ecosistemi IoT in Canada

L’espansione delle città intelligenti crea grandi opportunità per il mercato dei Canada Edge Data Center. L’infrastruttura edge supporta lampioni connessi, sistemi di trasporto e reti di sorveglianza. Migliora l’analisi in tempo reale e l’automazione per i servizi pubblici. I governi investono pesantemente in progetti di modernizzazione digitale, guidando l’adozione dell’edge. Gli attori privati collaborano per fornire soluzioni scalabili per applicazioni ad alta intensità di dati. Questa espansione rafforza la capacità digitale nazionale e supporta gli ecosistemi locali di innovazione. Le imprese ottengono valore attraverso tempi di risposta più rapidi e una migliore localizzazione dei dati. Il passaggio a ecosistemi urbani intelligenti amplifica le prospettive di investimento nell’edge.

Crescente Collaborazione tra Operatori di Telecomunicazioni e Fornitori di Servizi Cloud

Le aziende di telecomunicazioni e i fornitori hyperscale formano alleanze per distribuire nodi edge distribuiti. Accelera il lancio delle reti 5G e la fornitura di servizi cloud ibridi. Le partnership supportano applicazioni a bassa latenza come giochi, streaming video e carichi di lavoro AI. Gli investimenti congiunti creano infrastrutture localizzate che migliorano l’esperienza del cliente. La collaborazione abbassa le barriere d’ingresso per i nuovi partecipanti al mercato. L’integrazione strategica di reti e cloud rafforza la competitività. Queste partnership guidano infrastrutture pronte per il futuro in grado di supportare gli obiettivi di trasformazione digitale nazionale.

Segmentazione del Mercato

Per Dimensione del Data Center

I micro data center dominano il mercato dei Canada Edge Data Center grazie alla loro flessibilità e rapida implementazione. Queste unità compatte sono ideali per applicazioni edge che supportano siti remoti e aziendali. Seguono i data center hyperscale e aziendali, servendo la consegna di contenuti regionali e carichi di lavoro AI. Permette servizi a bassa latenza in applicazioni industriali e commerciali. Il segmento “Altri” copre installazioni specializzate per applicazioni di ricerca e telecomunicazioni, contribuendo costantemente al fatturato del mercato.

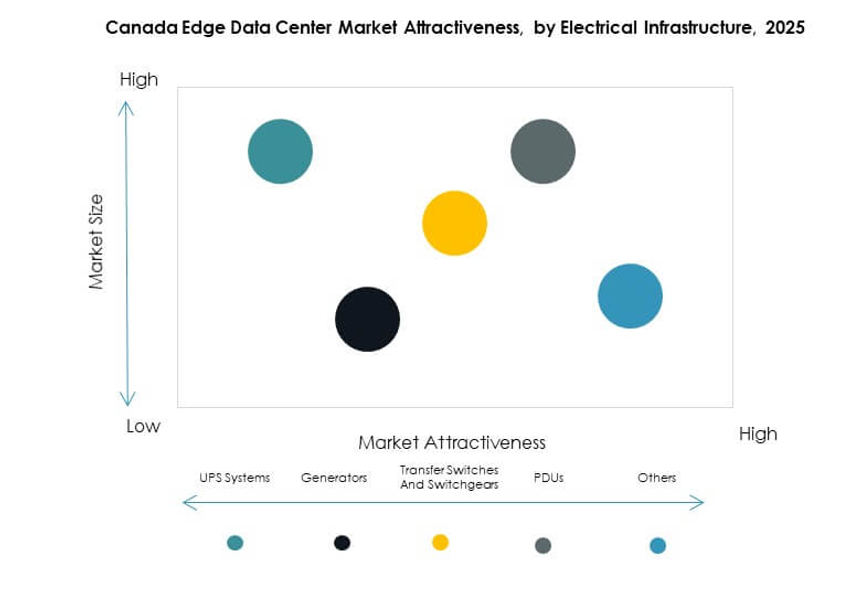

Per Infrastruttura Elettrica

I sistemi UPS detengono la quota maggiore grazie al loro ruolo critico nel garantire operazioni ininterrotte. Un backup di alimentazione affidabile è essenziale per mantenere l’uptime nelle reti distribuite. I PDU e gli interruttori guadagnano trazione per una distribuzione efficiente dell’energia e la gestione dei guasti. Aiuta gli operatori a ridurre i tempi di inattività e migliorare le prestazioni. I generatori supportano le località remote con accesso alla rete incoerente. La categoria “Altri” include sistemi basati su energie rinnovabili che integrano energia sostenibile per le implementazioni edge.

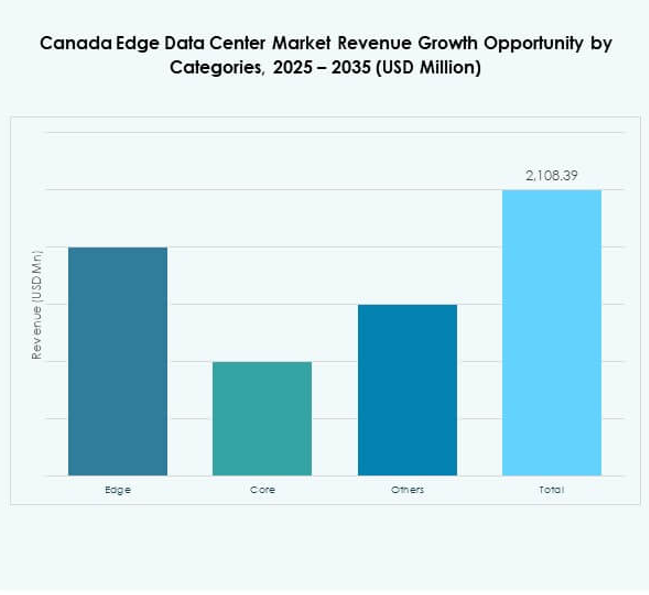

Per Categoria

La categoria Edge guida la quota di mercato grazie alla rapida decentralizzazione delle risorse informatiche. Le aziende richiedono l’elaborazione dei dati basata sulla prossimità per migliorare la qualità del servizio. La categoria Core segue, ospitando carichi di lavoro centralizzati che supportano applicazioni su scala nazionale. Contribuisce alla stabilità della rete cloud e alle architetture ibride. Il segmento “Altri” include modelli di calcolo intermedi che bilanciano latenza e costo. L’adozione di framework distribuiti rafforza l’efficienza dell’infrastruttura regionale.

Per Settore di Utilizzo Finale

Il settore IT e Telecom domina grazie alla rapida digitalizzazione e al lancio del 5G. L’industria BFSI segue con l’uso crescente di sistemi sicuri e a bassa latenza per le transazioni finanziarie. Aiuta le istituzioni a migliorare la conformità e la velocità operativa. I settori governativo e della difesa espandono l’infrastruttura digitale per operazioni critiche. I settori retail, sanitario e manifatturiero si affidano ad analisi in tempo reale per migliorare l’esperienza dei clienti. L’industria dei media e dell’intrattenimento beneficia di reti di distribuzione di contenuti a bassa latenza. Il segmento “Altri” include istituzioni di ricerca e accademiche che adottano soluzioni informatiche avanzate.

Approfondimenti Regionali

Canada Orientale – Ontario e Quebec in Testa con il 48% di Quota di Mercato

Il Canada orientale detiene la quota maggiore nel mercato dei Data Center Edge in Canada grazie a una forte connettività e a una densa concentrazione di imprese. Il corridoio di Toronto in Ontario ospita molteplici strutture carrier-neutral che supportano i settori hyperscale e finanziario. Il Quebec beneficia della fornitura di energia rinnovabile e degli incentivi governativi per l’infrastruttura IT verde. Attira investimenti su larga scala da parte di operatori cloud e telecomunicazioni. Le partnership regionali promuovono lo scambio di dati transfrontaliero con i mercati del nord-est degli Stati Uniti. La sottoregione orientale è il fulcro dell’espansione edge nazionale e funge da principale hub di innovazione.

- Ad esempio, a settembre 2025, Cologix ha acquisito la piena proprietà di TOR4 e ha anche acquisito il data center adiacente TOR5 a Markham, nel corridoio di Toronto, aggiungendo una capacità combinata di 14 MW e oltre 90.000 piedi quadrati per supportare i carichi di lavoro dei settori hyperscale e finanziario, rafforzando l’interconnessione carrier-neutral e i cloud on-ramps nel cluster edge centrale dell’Ontario.

Canada Occidentale – British Columbia e Alberta in Crescita con il 31% di Quota di Mercato

Il Canada occidentale sperimenta una rapida crescita guidata dalla digitalizzazione industriale e dai progetti di smart city. La vicinanza della British Columbia alle rotte dati della costa occidentale degli Stati Uniti ne aumenta l’attrattiva. L’ecosistema tecnologico dell’Alberta incoraggia la decentralizzazione dei dati aziendali e l’adozione dell’IoT. Supporta applicazioni guidate dal 5G nella logistica, nella manifattura e nell’energia. Gli investimenti in infrastrutture sostenibili rafforzano la competitività regionale. Le province occidentali continuano a emergere come destinazioni preferite per le implementazioni edge e colocation.

- Ad esempio, EdgeConneX ha riportato un triplicamento della capacità globale dall’acquisizione di EQT nel 2020 e l’operatività di oltre 80 data center in più di 50 mercati, sottolineando la leadership sostenuta nella costruzione a densità e sostenibilità rilevante per la connettività della costa occidentale ancorata a Vancouver; nel 2024 ha ricevuto il premio Global Data Centre of the Year di Datacloud, riconoscendo l’espansione rapida e l’innovazione sostenibile, un modello che supporta le implementazioni edge del Canada occidentale legate alle rotte della costa occidentale degli Stati Uniti.

Canada Settentrionale e Atlantico – Regioni in Sviluppo con il 21% di Quota di Mercato

Le regioni settentrionali e atlantiche stanno sviluppando segmenti del mercato dei data center Edge in Canada. Gli investimenti infrastrutturali si concentrano sul miglioramento dell’accesso alla banda larga e sull’affidabilità della rete. Supporta la connettività delle comunità minerarie, della difesa e rurali. Il potenziale di energia rinnovabile a Terranova e Labrador promuove operazioni sostenibili. Le iniziative emergenti per il calcolo edge localizzato migliorano la fornitura di servizi nelle aree remote. L’espansione dei programmi di inclusione digitale favorisce la partecipazione al mercato a lungo termine e la resilienza nazionale.

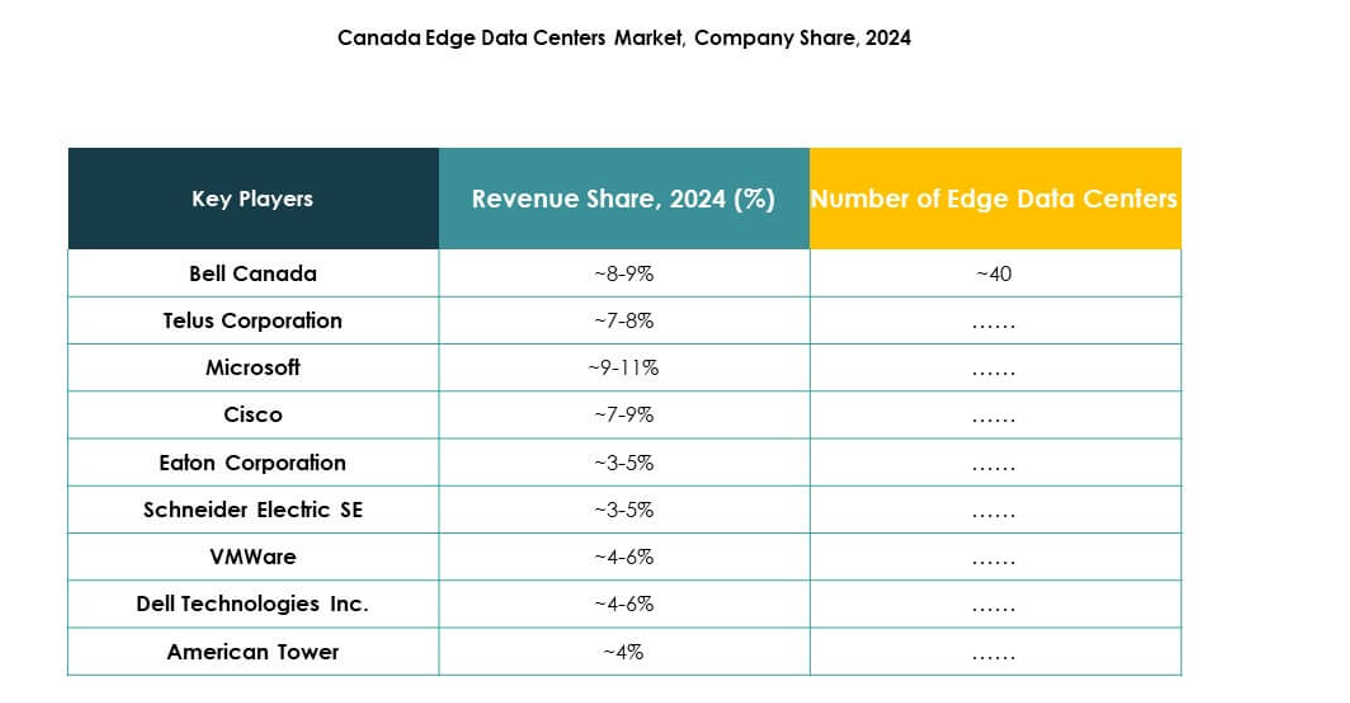

Approfondimenti Competitivi:

- Bell Canada

- Telus Corporation

- Rogers Communications

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- American Tower

- Cisco

- SixSq

- Microsoft

- VMware

- Schneider Electric SE

- Rittal GmbH & Co. KG

Il mercato dei data center Edge in Canada presenta una forte competizione tra operatori di telecomunicazioni, aziende tecnologiche globali e fornitori di infrastrutture. Si concentra sullo sviluppo di strutture efficienti dal punto di vista energetico, modulari e integrate con l’IA per soddisfare le esigenze di localizzazione dei dati e bassa latenza. I giganti delle telecomunicazioni come Bell, Telus e Rogers rafforzano la connettività nazionale attraverso l’espansione regionale e l’integrazione del 5G. I leader tecnologici, tra cui Cisco, Dell, Microsoft e VMware, migliorano le piattaforme edge attraverso l’automazione e le capacità di cloud ibrido. I produttori di apparecchiature come Eaton, Schneider Electric e Rittal supportano la sostenibilità attraverso sistemi avanzati di alimentazione e raffreddamento. Collaborazioni strategiche, acquisizioni e partnership definiscono la direzione competitiva e accelerano la modernizzazione delle infrastrutture digitali in tutto il paese.

Sviluppi Recenti:

- Nel settembre 2025, Eaton ha annunciato innovazioni energetiche focalizzate sull’edge per mitigare il “power bursting” dell’IA, avanzando nella sua strategia grid‑to‑chip, comprese collaborazioni con NVIDIA su architetture da 800 VDC per rack da oltre 1MW e Siemens Energy per energia integrata onsite a rapido avvio, basandosi sul lancio di aprile 2024 dei data center modulari SmartRack per implementazioni edge rapide.

- Nel settembre 2025, TELUS ha annunciato una collaborazione con NVIDIA per costruire una Fabbrica di IA Sovrana nei data center TELUS in Quebec e British Columbia, distribuendo gli ultimi GPU e stack software di IA di NVIDIA per offrire AI-as-a-Service sulla sua rete PureFibre a bassa latenza alimentata al 99% da energia rinnovabile.

- Nell’agosto 2025, Buzz HPC e Bell Canada hanno formato una partnership per implementazioni di IA NVIDIA legate a nuove strutture canadesi, incluso un data center da 7MW a Merritt, British Columbia, previsto per essere operativo entro la fine del 2025, in linea con la crescente domanda di calcolo AI ed edge in Canada.

- Nell’agosto 2025, EdgeConneX ha collaborato con Lambda per costruire una Fabbrica di IA sfruttando la soluzione di data center di nuova generazione Ingenuity di EdgeConneX, supportando densità superiori a 600kW per rack, come parte della roadmap di espansione multi-gigawatt di GPU di Lambda in Nord America, dopo l’ingresso nel mercato canadese con un data center edge a Toronto nel 2017.