Riassunto esecutivo:

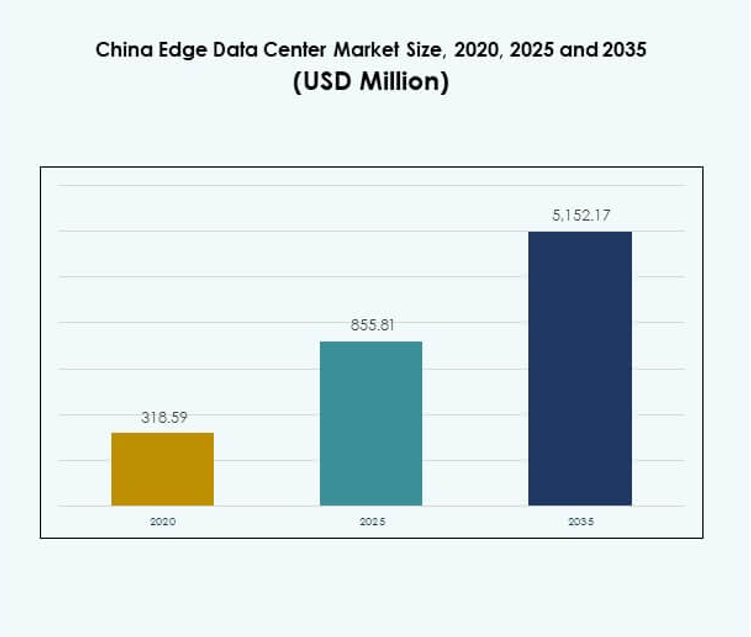

Il mercato dei Data Center Edge in Cina è stato valutato a 318,59 milioni di USD nel 2020, crescendo fino a 855,81 milioni di USD nel 2025, e si prevede che raggiungerà i 5.152,17 milioni di USD entro il 2035, con un CAGR del 19,41% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2025 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center Edge in Cina 2025 |

USD 855,81 Milioni |

| Mercato dei Data Center Edge in Cina, CAGR |

19,41% |

| Dimensione del Mercato dei Data Center Edge in Cina 2035 |

USD 5.152,17 Milioni |

Il mercato è guidato dall’integrazione delle tecnologie 5G, IoT e intelligenza artificiale che richiedono calcolo a bassa latenza e elaborazione dati localizzata. Le imprese stanno investendo in strutture edge modulari per migliorare l’efficienza operativa e abilitare l’analisi in tempo reale. Progetti di infrastrutture digitali sostenuti dal governo e soluzioni ibride cloud-edge migliorano la scalabilità. L’importanza strategica del mercato risiede nella sua capacità di supportare l’automazione, la sovranità dei dati e lo sviluppo delle città intelligenti, attirando un forte interesse degli investitori.

La Cina orientale e meridionale guidano il mercato, supportate da basi industriali robuste, alto consumo di dati e forti ecosistemi di connettività. Città come Shanghai, Shenzhen e Guangzhou attraggono ingenti investimenti grazie a infrastrutture di rete avanzate e politiche governative di supporto. Le regioni settentrionali e occidentali sono aree di crescita emergenti guidate dall’accesso alle energie rinnovabili e dai programmi di digitalizzazione regionale, espandendo la capacità della rete edge nazionale della Cina.

Fattori di Mercato

Crescente Integrazione di 5G, IoT e Intelligenza Artificiale nelle Infrastrutture Dati

Il mercato dei Data Center Edge in Cina si sta espandendo grazie alla diffusione su larga scala delle reti 5G, dei dispositivi IoT e delle applicazioni guidate dall’AI. Queste tecnologie richiedono calcolo a bassa latenza, che i data center edge forniscono in modo efficiente. Gli operatori di telecomunicazioni come China Mobile e China Unicom stanno aumentando gli investimenti in infrastrutture localizzate per migliorare la fornitura di servizi e ridurre la congestione. L’adozione dell’AI nell’automazione industriale e nelle città intelligenti rafforza la domanda computazionale vicino ai punti finali. La crescente necessità di analisi in tempo reale supporta la creazione di micro data center nelle zone urbane. Migliora l’efficienza dell’elaborazione dei dati e consente decisioni rapide per le imprese. La combinazione di politiche nazionali e investimenti privati accelera gli aggiornamenti delle infrastrutture digitali. Le aziende stanno dando priorità al calcolo decentralizzato per soddisfare le esigenze di gestione dei dati in evoluzione in tutto il paese.

- Ad esempio, entro la metà del 2025, le stazioni base 5G totali di China Mobile hanno raggiunto quasi 2,8 milioni, supportando il calcolo edge avanzato con copertura in oltre 300 città—queste reti 5G-Advanced offrono velocità di picco 10 volte più rapide e sono validate nei rapporti ufficiali del MIIT e nei comunicati stampa più recenti dell’azienda.

Sostegno Governativo e Investimenti in Infrastrutture Digitali che Potenziano la Crescita del Mercato

Il forte orientamento politico della Cina verso la trasformazione digitale guida lo sviluppo del mercato. Il “Piano per le Nuove Infrastrutture” del governo promuove la costruzione di data center di nuova generazione per supportare la digitalizzazione industriale e l’innovazione nell’IA. Gli investimenti nei parchi dati di Pechino, Shanghai e Guangdong stanno accelerando l’espansione della capacità. I governi locali stanno offrendo incentivi fiscali e sussidi energetici per attrarre progetti di data center periferici. Questi sforzi mirano a decentralizzare l’archiviazione dei dati e ottimizzare la connettività tra le reti regionali. Ciò garantisce un’efficiente allocazione delle risorse e stimola le economie regionali attraverso l’inclusione digitale. Le partnership pubblico-private stanno consentendo una copertura più ampia delle capacità di edge computing. L’allineamento crescente tra i quadri politici e le strategie aziendali sostiene la sostenibilità a lungo termine del mercato.

Aumento della Domanda da Iniziative di Città Intelligenti e Automazione Industriale

I programmi di città intelligenti in Cina stanno creando nuova domanda per infrastrutture di calcolo localizzate. I data center periferici sono vitali per supportare sistemi di trasporto intelligenti, sicurezza pubblica e gestione delle utility. L’integrazione di sensori IoT con elaborazione in tempo reale riduce i ritardi e migliora l’efficienza operativa. L’automazione industriale, supportata da analisi predittive basate sull’IA, richiede ambienti di calcolo locali affidabili. Migliora la produttività manifatturiera e supporta lo sviluppo di sistemi autonomi. L’espansione continua della copertura 5G rafforza le reti industriali periferiche. Le principali imprese stanno implementando soluzioni periferiche per monitorare e controllare efficacemente le risorse distribuite. Questa trasformazione posiziona il segmento delle infrastrutture periferiche come un abilitatore fondamentale degli ecosistemi industriali digitali.

Innovazione Tecnologica e Progetti Energeticamente Efficienti Rafforzano la Competitività del Mercato

L’innovazione nel design dei data center sta promuovendo una crescita sostenibile nel mercato. Le aziende stanno sviluppando data center modulari e prefabbricati per migliorare la scalabilità e ridurre i tempi di installazione. Sistemi avanzati di raffreddamento a liquido e immersione vengono adottati per minimizzare l’uso di energia. Il passaggio verso fonti di energia verde, inclusi energia solare e idroelettrica, migliora l’efficienza operativa. Si allinea anche con gli obiettivi nazionali di riduzione delle emissioni di carbonio. L’architettura ibrida che combina infrastrutture cloud e periferiche offre flessibilità per carichi di lavoro diversificati. Questi sviluppi stanno guidando l’adozione di soluzioni ecologiche ed economiche. Aziende e investitori riconoscono il potenziale strategico di questa trasformazione nel migliorare la redditività e l’ottimizzazione energetica.

- Ad esempio, nell’agosto 2025, le imprese cinesi hanno sperimentato data center periferici subacquei vicino a Shanghai, ottenendo fino al 90% di riduzione nel consumo energetico per il raffreddamento rispetto alle configurazioni convenzionali; questo approccio viene implementato per clienti come China Telecom, comprovato da dichiarazioni dirette dell’azienda ad AFP e principali riviste tecnologiche.

Tendenze di Mercato

Espansione delle Reti Periferiche Decentralizzate a Supporto dell’Elaborazione Dati in Tempo Reale

Il mercato dei Data Center Edge in Cina sta assistendo a una forte spinta verso architetture di rete decentralizzate. Le aziende stanno implementando strutture edge localizzate per elaborare i dati più vicino agli utenti e ai dispositivi. Questo cambiamento riduce la congestione della larghezza di banda e migliora le prestazioni di latenza nelle applicazioni distribuite. La tendenza è in linea con la rapida digitalizzazione della Cina nei settori della produzione, dei trasporti e dell’amministrazione pubblica. Migliora l’interoperabilità del cloud e migliora l’esperienza dell’utente finale. L’implementazione di micro data center nelle zone urbane rafforza l’affidabilità del servizio per i settori critici. Favorisce la resilienza negli ecosistemi digitali e migliora la continuità aziendale. Questa evoluzione evidenzia la transizione strategica verso un’infrastruttura di calcolo distribuita.

Adozione di Energie Rinnovabili e Soluzioni di Raffreddamento Sostenibili

L’enfasi crescente sulla sostenibilità sta trasformando i modelli operativi nell’infrastruttura edge. Le aziende stanno adottando fonti di energia rinnovabile come eolica e solare per alimentare le strutture edge. I sistemi di raffreddamento ad alta efficienza energetica, come il raffreddamento a liquido diretto e evaporativo, stanno guadagnando terreno. Queste innovazioni riducono il consumo energetico e si allineano con gli obiettivi di neutralità carbonica della Cina per il 2060. Promuove risparmi operativi a lungo termine e conformità con gli standard ambientali. Gli sviluppatori stanno implementando strumenti di gestione energetica basati sull’IA per ottimizzare dinamicamente i carichi di lavoro. Le partnership con fornitori di energia rinnovabile stanno espandendo la capacità verde nelle zone ad alta intensità di dati. La sostenibilità è diventata un fattore decisivo nell’attrarre nuovi investimenti nel mercato.

Emergenza di Piattaforme Edge Orientate all’IA per Carichi di Lavoro Intelligenti

L’integrazione dell’IA nelle piattaforme edge sta rimodellando il panorama digitale in Cina. Le aziende stanno sfruttando l’elaborazione guidata dall’IA all’edge per gestire grandi set di dati in modo sicuro ed efficiente. Migliora il processo decisionale e consente l’automazione in tempo reale in settori come la sanità, il retail e la logistica. I fornitori stanno sviluppando chip e framework ottimizzati per l’IA per l’elaborazione inferenziale localizzata. La tendenza migliora le capacità di manutenzione predittiva, analisi visiva e rilevamento delle anomalie. I fornitori di cloud stanno offrendo modelli ibridi AI-edge per implementazioni scalabili. Questa evoluzione rafforza la posizione della Cina nella competitività globale dell’infrastruttura AI. Riflette una crescente sinergia tra calcolo intelligente e soluzioni di connettività di nuova generazione.

Crescente Ruolo dei Data Center Edge nella Sicurezza Nazionale e Sovranità dei Dati

Le normative sulla sicurezza nazionale e le politiche di localizzazione dei dati stanno rafforzando la crescita dell’infrastruttura dati domestica. I data center edge sono fondamentali per mantenere la sovranità su informazioni industriali e dei consumatori sensibili. Consente la conformità con la legge sulla sicurezza informatica della Cina e migliora l’autonomia digitale. Le organizzazioni sostenute dal governo stanno espandendo le zone dati regionali sicure per ospitare sistemi informativi critici. Le aziende stanno investendo in crittografia avanzata e framework di conformità. La tendenza promuove la fiducia nelle operazioni digitali e rafforza la resilienza delle reti nazionali. I fornitori di tecnologia domestica stanno giocando un ruolo maggiore nel garantire ecosistemi di elaborazione dati sicuri. Questo focus migliora l’indipendenza tecnologica della Cina e la robustezza dell’infrastruttura.

Sfide del Mercato

Alti Costi di Capitale e Vincoli di Scalabilità dell’Infrastruttura

Il mercato dei Data Center Edge in Cina affronta barriere finanziarie e tecniche per un’espansione su larga scala. I requisiti di capitale elevati per l’aggiornamento delle reti, la fornitura di energia e il settore immobiliare limitano i nuovi ingressi nel mercato. La scalabilità dell’infrastruttura è limitata dalle disparità regionali nell’accesso all’energia e nella disponibilità di terreni. Ciò aumenta il costo complessivo per implementazione, specialmente nelle città di livello 2 e 3. Le carenze di energia e l’instabilità della rete influenzano la sostenibilità a lungo termine per le implementazioni rurali. Le aziende devono bilanciare la crescita della capacità con l’efficienza operativa e la conformità ambientale. La rapida evoluzione tecnologica richiede anche un reinvestimento continuo in hardware aggiornato. Questo ciclo ad alta intensità di costi rappresenta una sfida significativa per mantenere la redditività in tutto il settore.

Complessità normativa e carenza di forza lavoro qualificata

Le rigide normative governative riguardanti la sovranità dei dati e la sicurezza informatica introducono sfide operative. Le aziende devono conformarsi a molteplici standard regionali per l’archiviazione e la trasmissione dei dati. Ciò rallenta l’esecuzione dei progetti e aumenta i costi amministrativi per le operazioni interprovinciali. La carenza di professionisti qualificati in IT e sistemi di raffreddamento complica ulteriormente l’espansione del mercato. Le imprese incontrano difficoltà nel mantenere infrastrutture avanzate in conformità con gli standard energetici in evoluzione. Le lacune di talento in AI, edge computing e ingegneria di rete ostacolano l’innovazione. La coordinazione tra le autorità nazionali e provinciali spesso ritarda le tempistiche di approvazione dei progetti. Questi fattori collettivamente frenano la distribuzione e le prestazioni operative coerenti nel mercato.

Opportunità di Mercato

Aumento degli investimenti nella produzione intelligente e trasformazione digitale

La digitalizzazione industriale in corso crea grandi opportunità per il mercato dei Data Center Edge in Cina. Le fabbriche intelligenti e le reti logistiche richiedono elaborazione dati localizzata per automazione e analisi predittiva. L’edge computing supporta i sistemi di controllo in tempo reale, migliorando la precisione e l’efficienza della produzione. Consente anche un miglioramento del processo decisionale in ambienti industriali connessi. Iniziative sostenute dal governo come “Made in China 2025” promuovono l’integrazione di tecnologie intelligenti. Le partnership tra produttori di apparecchiature e fornitori di servizi IT stanno accelerando l’innovazione. Questo focus industriale migliora le opportunità di crescita a lungo termine per fornitori di infrastrutture e servizi. Gli investitori beneficiano della crescente domanda nei cluster industriali e nelle zone digitali emergenti.

Integrazione di soluzioni edge guidate dall’AI nei settori pubblico e privato

Le analisi guidate dall’AI e i modelli di apprendimento automatico stanno creando nuova domanda per l’elaborazione localizzata. Il mercato dei Data Center Edge in Cina beneficia dell’adozione nei servizi pubblici, sanità e istituzioni finanziarie. L’infrastruttura edge supporta una gestione dei dati più veloce e la conformità normativa. Migliora la qualità del servizio, la sicurezza dei dati e la continuità operativa. I fornitori di cloud e le compagnie di telecomunicazioni stanno lanciando modelli edge ibridi per soddisfare esigenze diverse. Questa integrazione migliora la scalabilità per le applicazioni intelligenti emergenti. Genera opportunità di ricavo sostenibili per gli investitori tecnologici sia domestici che internazionali.

Segmentazione del Mercato

Per Componente

Il segmento delle soluzioni domina il mercato dei data center edge in Cina a causa della crescente domanda di hardware, sistemi di rete e di archiviazione. Cattura una quota significativa poiché le aziende implementano infrastrutture modulari per scalabilità ed efficienza. I servizi, tra cui installazione, manutenzione e consulenza, stanno crescendo con l’espansione delle implementazioni. Garantisce affidabilità e ottimizzazione delle prestazioni in diversi ambienti operativi. I fornitori offrono soluzioni end-to-end che combinano integrazione hardware e software. La crescente necessità di continuità operativa stimola i contratti basati sui servizi. Le iniziative di modernizzazione dell’hardware in vari settori rafforzano la leadership di mercato del segmento delle soluzioni.

Per Tipo di Data Center

I data center edge in colocation occupano una posizione di leadership, offrendo capacità scalabile ed efficienza dei costi. Le aziende si affidano ai fornitori di colocation per infrastrutture condivise e connettività sicura. Le strutture gestite e cloud-edge stanno guadagnando terreno con la crescente digitalizzazione delle imprese. Consente un’allocazione flessibile delle risorse e modelli di distribuzione ibridi. I centri di proprietà delle imprese supportano carichi di lavoro mission-critical che richiedono un controllo avanzato dei dati. I modelli ibridi cloud-edge supportano la distribuzione senza soluzione di continuità dei carichi di lavoro in più ambienti. La diversificazione del segmento supporta la continuità aziendale e la resilienza operativa.

Per Modello di Implementazione

I modelli di implementazione ibrida dominano il mercato grazie alla loro flessibilità e scalabilità. Integrano i vantaggi dell’infrastruttura cloud e on-premises per una migliore gestione dei carichi di lavoro. Consente alle aziende di bilanciare in modo efficiente i requisiti di latenza e sicurezza. I modelli basati su cloud si stanno espandendo nei settori che danno priorità all’agilità e all’efficienza dei costi. I sistemi on-premises rimangono essenziali per le organizzazioni che gestiscono dati riservati. Il modello ibrido supporta l’orchestrazione unificata attraverso sistemi distribuiti. La crescente preferenza per soluzioni personalizzate ne aumenta l’adozione tra grandi imprese e PMI.

Per Dimensione dell’Impresa

Le grandi imprese detengono una quota importante del mercato dei data center edge in Cina grazie alla maggiore capacità di capitale e all’adozione tecnologica. Implementano soluzioni edge per migliorare le prestazioni, la governance dei dati e l’esperienza utente. Anche le PMI stanno adottando infrastrutture cloud-edge scalabili per migliorare la competitività. Consente tempi di risposta più rapidi e un utilizzo efficiente dei dati. Modelli di servizio su misura attraggono le piccole imprese in cerca di soluzioni edge convenienti. La crescente consapevolezza dell’efficienza guidata dall’IoT guida nuove adozioni tra le PMI industriali. La convergenza delle piattaforme cloud ed edge migliora le prestazioni digitali a livello aziendale.

Per Applicazione / Caso d’Uso

Le applicazioni di monitoraggio dell’energia e gestione degli asset dominano a causa della necessità critica di supervisione energetica in tempo reale. Queste funzioni aiutano a ridurre i costi operativi e migliorare l’affidabilità del sistema. Il monitoraggio ambientale e la gestione della capacità si stanno espandendo con iniziative di strutture intelligenti. Le applicazioni di BI e analisi supportano decisioni informate e ottimizzazione dei processi. Migliora l’efficienza nelle operazioni IT e manifatturiere. L’adozione rapida nel retail e nella sanità supporta il monitoraggio remoto e l’analisi predittiva. La diversificazione delle applicazioni favorisce l’innovazione e la differenziazione dei servizi tra i fornitori.

Per Settore dell’Utente Finale

Il settore IT e delle telecomunicazioni guida con la quota maggiore di implementazioni. Beneficia di una solida infrastruttura di rete e continui lanci del 5G. I settori BFSI e sanitario stanno aumentando l’adozione per un’elaborazione sicura ed efficiente dei dati. Il retail e l’e-commerce utilizzano l’infrastruttura edge per migliorare le transazioni in tempo reale e la logistica. I settori aerospaziale, della difesa e dell’energia si affidano a soluzioni a bassa latenza per operazioni critiche. Rafforza le industrie nazionali e la competitività digitale. La crescente domanda in diversi settori guida una robusta integrazione multi-industriale.

Approfondimenti Regionali

La Cina Orientale Domina il Panorama Nazionale con una Quota del 38%

La Cina orientale rimane la subregione leader nel mercato dei Data Center Edge in Cina, detenendo una quota del 38%. Città come Shanghai, Hangzhou e Nanchino ospitano una densa infrastruttura digitale e forti cluster aziendali. Beneficia di un elevato traffico dati, supporto governativo e disponibilità di personale qualificato. Gli operatori di telecomunicazioni e i fornitori hyperscale stanno espandendo la capacità per servire i poli industriali e commerciali. La vicinanza ai settori finanziario e dell’e-commerce alimenta una crescita continua. L’infrastruttura di connettività avanzata supporta iniziative di città intelligenti e industrie ad alta intensità di dati.

- Ad esempio, nell’agosto 2025, l’Amministrazione delle Comunicazioni di Shanghai ha annunciato piani per costruire cinque nuovi data center su larga scala per espandere la capacità di calcolo AI della città oltre i 100 exaflops, rafforzando la leadership di Shanghai nello sviluppo dell’infrastruttura digitale nazionale della Cina.

La Cina Meridionale Emergente come Zona Digitale ad Alta Crescita con una Quota del 33%

La Cina meridionale rappresenta il 33% del mercato, guidata dagli ecosistemi di innovazione a Shenzhen, Guangzhou e Hong Kong. Una forte presenza industriale e progetti di economia digitale sostenuti dal governo stanno accelerando le implementazioni. Attira investimenti da operatori di data center globali e domestici in cerca di connettività transfrontaliera. L’integrazione di fonti di energia rinnovabile migliora l’efficienza energetica nei parchi dati locali. Le imprese stanno stabilendo strutture edge vicino ai principali corridoi logistici e porti. Questa regione sta diventando un hub preferito per servizi abilitati all’AI e collegati al cloud.

- Ad esempio, all’Expo Internazionale dell’Energia Digitale a Shenzhen nel settembre 2025, la città ha rilasciato il suo “Libro Bianco sull’Energia Digitale di Shenzhen 2025”, evidenziando iniziative di punta tra cui una piattaforma di gestione di centrali elettriche virtuali basata su cloud e reti integrate di ricarica-archiviazione-scarica, e presentando oltre 300 nuove tecnologie energetiche digitali da più di 2.000 imprese in tutto il mondo.

La Cina Settentrionale e Occidentale Guadagnano Slancio con una Quota Combinata del 29%

Le province settentrionali e occidentali stanno vivendo una forte crescita grazie a politiche regionali di supporto. Città come Pechino, Chengdu e Chongqing stanno espandendo la loro infrastruttura edge. La disponibilità di terreni convenienti e fonti di energia rinnovabile incoraggia lo sviluppo di parchi dati su larga scala. Rafforza la capacità per le industrie emergenti nella produzione e nel cloud computing. Investimenti strategici stanno collegando le regioni remote con le reti nazionali. Questi sviluppi migliorano la distribuzione nazionale dei dati, guidando una crescita regionale equilibrata in tutta la Cina.

Approfondimenti Competitivi:

- China Mobile

• China Telecom

• China Unicom

• Alibaba Group

• EdgeConneX

• Eaton Corporation

• Dell Technologies Inc.

• Fujitsu

• Cisco Systems, Inc.

• SixSq

• Microsoft Corporation

• VMware, Inc.

• Schneider Electric SE

• Rittal GmbH & Co. KG

Il mercato dei data center edge in Cina è altamente competitivo, con aziende nazionali e globali che investono in implementazioni edge su larga scala e infrastrutture efficienti dal punto di vista energetico. Leader delle telecomunicazioni come China Mobile, China Telecom e China Unicom stanno espandendo le reti di dati abilitate al 5G per supportare l’elaborazione in tempo reale e la connettività localizzata. Fornitori di tecnologia come Alibaba Group, Microsoft e VMware stanno integrando piattaforme edge cloud ibride e guidate dall’IA. Fornitori di attrezzature come Schneider Electric, Eaton e Rittal si concentrano su sistemi modulari di alimentazione e raffreddamento per operazioni sostenibili. Si sta evolvendo verso partnership ecosistemiche che combinano competenze in telecomunicazioni, cloud e hardware per soddisfare la crescente domanda aziendale e industriale in tutta la Cina.

Sviluppi Recenti:

- Nel settembre 2025, Guangdong Hec Technology Holding Co Ltd ha concordato di acquisire l’attività cinese di un importante operatore di data center per 3,9 miliardi di dollari. Questa significativa acquisizione espande la presenza di Guangdong Hec nel mercato dei data center edge e rafforza il suo posizionamento per la crescita del business cloud e AI. L’accordo evidenzia l’attività di consolidamento e investimento in corso tra le aziende tecnologiche cinesi che mirano a una rapida distribuzione regionale dei data center.

- Ad agosto 2025, China Telecom ha collaborato con ZTE e altri attori industriali per implementare una rete privata 5G-Advanced EasyOn·Robot alla World Artificial Intelligence Conference (WAIC) di Shanghai. La soluzione ha dimostrato una connettività avanzata a bassa latenza per la robotica AI coordinata, contribuendo in modo significativo all’evoluzione delle applicazioni intelligenti dei data center edge in Cina.

- A luglio 2025, China Mobile International ha attivato il Southeast Asia–Japan Cable 2 (SJC2) per migliorare la connettività regionale senza interruzioni. Questa implementazione riflette un avanzamento strategico nella presenza regionale di connettività edge dell’azienda, supportando le robuste esigenze di capacità per i clienti aziendali e dei data center nel mercato cinese dei data center edge.

- A marzo 2025, China Unicom, in collaborazione con ZTE, ha lanciato una nuova gamma di terminali domestici alimentati dall’IA, inclusi una telecamera domestica compagna abilitata all’IA e schermi domestici intelligenti al MWC di Barcellona. Questa mossa dimostra l’innovazione continua di China Unicom nell’utilizzo della tecnologia edge per gli ecosistemi domestici intelligenti nella sfera dei data center edge in Cina.