Riepilogo esecutivo:

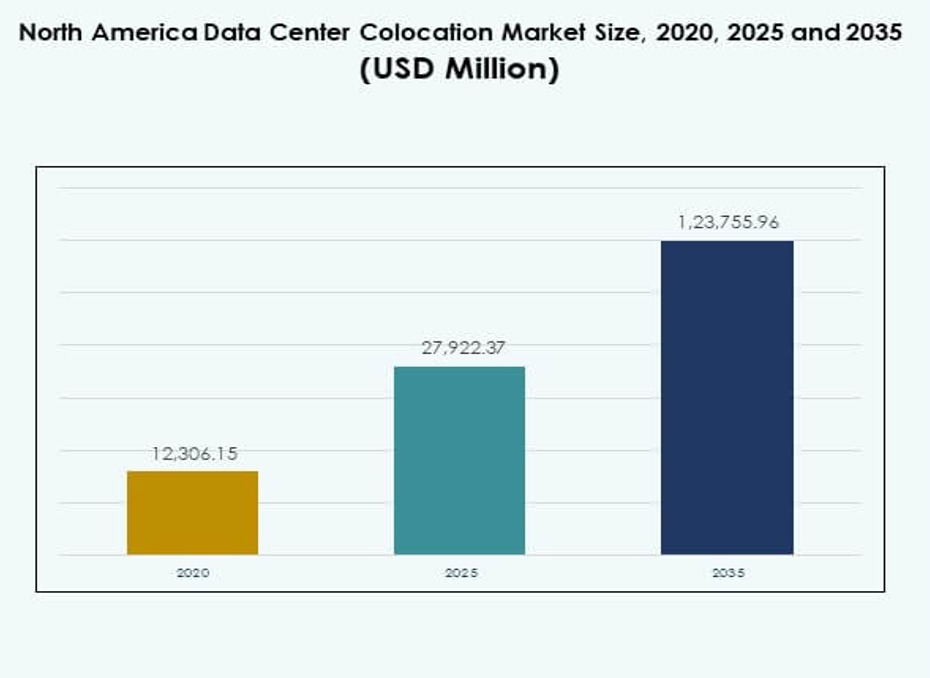

Il mercato della colocation dei data center in Nord America è stato valutato a 12.306,15 milioni di USD nel 2020, salendo a 27.922,37 milioni di USD nel 2025 e si prevede che raggiungerà 1.23.755,96 milioni di USD entro il 2035, con un CAGR del 15,98% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center in Nord America 2025 |

USD 27.922,37 Milioni |

| Mercato della Colocation dei Data Center in Nord America, CAGR |

15,98% |

| Dimensione del Mercato della Colocation dei Data Center in Nord America 2035 |

USD 1.23.755,96 Milioni |

Il mercato è guidato dalla rapida adozione del cloud, dall’integrazione dell’IA e dallo sviluppo dell’infrastruttura edge. Le imprese stanno investendo in strutture di colocation scalabili per supportare la trasformazione digitale. Gioca un ruolo strategico nella riduzione delle spese in conto capitale, migliorando l’efficienza operativa e garantendo la conformità con le normative sulla sovranità dei dati. L’innovazione nel computing ad alta densità, nel raffreddamento avanzato e negli ecosistemi di interconnessione migliora la competitività e attrae forti investimenti istituzionali.

Gli Stati Uniti guidano il mercato con una significativa attività hyperscale e una robusta domanda aziendale. Il Canada sta emergendo come un hub sostenibile per i data center supportato da risorse energetiche rinnovabili e regolamenti favorevoli. Il Messico sta assistendo a una crescita costante grazie all’espansione delle telecomunicazioni e allo sviluppo dell’infrastruttura urbana. Questi fattori creano un forte equilibrio regionale e rafforzano la leadership del Nord America nel panorama globale della colocation.

Driver di Mercato

Forte Accelerazione nell’Adozione del Cloud e Espansione dell’Infrastruttura Guidata dall’IA

La rapida adozione del cloud e i carichi di lavoro IA guidano la domanda di colocation su larga scala in tutto il Nord America. Le aziende danno priorità a reti a bassa latenza e hosting affidabile per supportare carichi di lavoro critici. Consente alle imprese di espandersi senza pesanti investimenti di capitale in infrastrutture di proprietà. Il computing edge e i rollout del 5G aumentano la necessità di capacità scalabile. Gli investitori vedono queste strutture come beni stabili che offrono rendimenti prevedibili. La trasformazione digitale nei settori bancario, e-commerce e manifatturiero accelera il dispiegamento. Le strategie cloud ibride spingono le imprese verso modelli di colocation flessibili. Le piattaforme potenziate dall’IA e i nodi di calcolo ad alte prestazioni rafforzano l’efficienza operativa.

- Ad esempio, Equinix ha consentito a Block (precedentemente Square) di distribuire il NVIDIA DGX SuperPOD, dotato di sistemi DGX GB200, all’interno dei centri di colocation interconnessi di Equinix nel 2025. Questo supporta carichi di lavoro IA distribuiti e fornisce connettività multi-cloud sicura per dati finanziari su larga scala, come dimostrato dal trasferimento di 6,5 petabyte da parte di Uber tramite Equinix Fabric Cloud Router per un movimento dati tra cloud efficiente in termini di costi.

Crescente Focus sull’Integrazione delle Energie Rinnovabili e Operazioni ad Alta Efficienza Energetica

I mandati di sostenibilità in crescita rimodellano le strategie di approvvigionamento energetico all’interno dei data center. Gli operatori adottano fonti rinnovabili come vento, idroelettrico e solare per raggiungere gli obiettivi di emissioni. Migliora la struttura dei costi operativi migliorando la credibilità del marchio tra i clienti aziendali. Gli hyperscaler fissano obiettivi di neutralità carbonica a lungo termine che favoriscono modelli di colocation efficienti. Il design modulare, il raffreddamento efficiente e le soluzioni di immersione liquida riducono il consumo energetico. Gli operatori di data center attraggono investimenti guidati da ESG attraverso riduzioni misurabili delle emissioni. Gli accordi di acquisto di energia garantiscono costi energetici prevedibili. I sistemi di monitoraggio avanzati consentono una migliore allocazione delle risorse e pianificazione della capacità.

Rapida Adozione della Modernizzazione dell’Infrastruttura Digitale in Tutti i Settori

La modernizzazione dell’infrastruttura digitale guida grandi investimenti in automazione e architetture software-defined. Le imprese richiedono ecosistemi interconnessi con tempi di inattività minimi e solidi framework di sicurezza. Consente alle aziende di mantenere agilità riducendo i costi IT. La migrazione da ambienti on-premise a colocation migliora la resilienza della rete. Il provisioning automatizzato e la gestione intelligente dei carichi di lavoro aumentano la velocità operativa. Le imprese richiedono piattaforme che supportino distribuzioni multi-cloud con sicurezza integrata. I fornitori di colocation allineano le strategie con i requisiti di conformità in evoluzione. Gli aggiornamenti infrastrutturali creano ambienti scalabili che supportano applicazioni di nuova generazione.

Investimenti Strategici da Parte di Giocatori Hyperscale e Fondi Istituzionali

Gli hyperscaler globali e i fondi di investimento iniettano capitale per espandere le impronte di colocation. Il loro coinvolgimento accelera le costruzioni di capacità e migliora la competitività del mercato. Aumenta la disponibilità di strutture Tier 3 e Tier 4 che supportano il calcolo ad alte prestazioni. I trust di investimento immobiliare e i fondi infrastrutturali identificano i data center come classi di asset resilienti. Gli hyperscaler perseguono joint venture per controllare la connettività di rete e l’efficienza energetica. Gli investitori danno priorità alle strutture situate vicino a cluster aziendali ad alta domanda. Le alleanze strategiche migliorano la stabilità finanziaria e accelerano la trasformazione digitale. Gli accordi di locazione a lungo termine forniscono flussi di entrate prevedibili.

- Ad esempio, Google ha firmato un accordo da 3 miliardi di dollari per 20 anni con Brookfield Renewable Partners nel luglio 2025 per garantire fino a 3 gigawatt (GW) di capacità idroelettrica per i suoi data center negli Stati Uniti, a partire da 670 megawatt (MW) dalle dighe della Pennsylvania a Holtwood e Safe Harbor. Questo è il più grande accordo aziendale di energia idroelettrica al mondo fino ad oggi, supportando le operazioni di Google guidate dall’IA in rapida crescita e la fornitura continua di energia senza carbonio sulla rete PJM.

Tendenze di Mercato

Integrazione dell’Automazione Guidata dall’IA e Gestione Intelligente delle Risorse

Le piattaforme di monitoraggio basate sull’IA ottimizzano l’allocazione di potenza, raffreddamento e larghezza di banda nelle strutture di colocation. L’analisi predittiva migliora l’affidabilità del sistema e riduce il rischio operativo. Consente agli operatori di mantenere alti livelli di uptime con meno interventi manuali. L’automazione avanzata accelera il provisioning per i clienti aziendali. La previsione della domanda abilitata dall’IA aiuta a prevenire carenze di capacità. Le piattaforme di gestione integrate riducono la complessità e i costi per gli operatori. Questo cambiamento posiziona le strutture di colocation come hub infrastrutturali più intelligenti e snelli. L’adozione di sistemi autonomi ridefinisce le operazioni tradizionali e i modelli di erogazione dei servizi.

Espansione dei Data Center Edge a Supporto di Architetture Decentralizzate

Le strutture edge si stanno espandendo rapidamente per supportare ecosistemi di calcolo distribuiti. Le imprese necessitano di infrastrutture più vicine agli utenti per migliorare le prestazioni delle applicazioni. Riduce la latenza e migliora l’elaborazione dei dati in tempo reale. L’espansione edge supporta applicazioni in IA, AR e IoT. Strutture più piccole ma strategicamente posizionate consentono un dispiegamento flessibile. Gli operatori di telecomunicazioni e i fornitori di cloud investono in micro data center per soddisfare la crescente domanda. L’adozione edge rafforza le strategie ibride che bilanciano reti core e distribuite. Questa tendenza rimodella la topologia di rete nelle città principali e secondarie.

Crescente Ruolo delle Certificazioni di Sostenibilità e degli Standard Verdi

Le certificazioni di sostenibilità come LEED e ENERGY STAR influenzano il design dei data center. Gli operatori danno priorità alle fonti di energia rinnovabile per raggiungere gli obiettivi di conformità verde. Guida gli investimenti verso strutture con basso PUE e forti credenziali ESG. I clienti scelgono fornitori che si allineano ai loro impegni di riduzione del carbonio. I fornitori di utility e i governi offrono incentivi per la costruzione sostenibile. Il raffreddamento efficiente dal punto di vista energetico e l’ottimizzazione della potenza rafforzano il posizionamento competitivo. Gli standard verdi aiutano a garantire contratti aziendali a lungo termine. Questa tendenza rafforza il ruolo strategico della responsabilità ambientale nella pianificazione infrastrutturale.

Crescente Adozione di Modelli di Distribuzione Ibridi e Multi-Cloud

Le architetture ibride e multi-cloud rimodellano le strategie infrastrutturali aziendali. Le aziende preferiscono la colocation per un migliore controllo e flessibilità. Supporta l’integrazione senza soluzione di continuità delle piattaforme cloud private e pubbliche. Le strutture ricche di interconnessioni consentono uno scambio dati più veloce e sicuro. Le imprese riducono il lock-in del fornitore e ottimizzano le prestazioni. I fornitori di servizi cloud collaborano con gli operatori di colocation per offrire soluzioni di connettività avanzate. Questo cambiamento aumenta i volumi di traffico attraverso strutture carrier-neutral. I partecipanti al mercato migliorano i tessuti di rete per supportare questa evoluzione della connettività ibrida.

Sfide di Mercato

Alti Costi Energetici e Vincoli di Fornitura di Energia nei Mercati Chiave

Il consumo energetico rimane una delle preoccupazioni operative più critiche per i fornitori di colocation. I prezzi dell’energia fluttuano nelle regioni del Nord America, aumentando il rischio operativo. Mette pressione sui margini e limita la flessibilità nei modelli di prezzo. Le limitazioni della rete elettrica rallentano l’espansione in aree ad alta intensità energetica. L’integrazione di fonti rinnovabili comporta aggiornamenti infrastrutturali e misure di stabilità della rete. I contratti energetici richiedono impegni a lungo termine che riducono l’adattabilità. Gli operatori devono gestire i costi crescenti rispettando gli obiettivi di sostenibilità. Il mercato della colocation dei data center in Nord America affronta una complessità aggiuntiva nel garantire fonti di energia affidabili e a basse emissioni di carbonio.

Crescente Rischio di Sicurezza dei Dati e Complessità della Conformità Regolamentare

Le minacce alla sicurezza informatica crescono in scala e sofisticazione, prendendo di mira ambienti di colocation interconnessi. La conformità con le normative sulla privacy dei dati tra stati e settori aggiunge costi e complessità. Richiede robusti framework di sicurezza, audit frequenti e monitoraggio avanzato delle minacce. Gli ambienti multi-tenant affrontano rischi più elevati a causa dell’infrastruttura condivisa. Requisiti rigorosi in settori come finanza e sanità aumentano il carico di conformità. Le variazioni normative tra Stati Uniti, Canada e Messico complicano le operazioni. Gli operatori devono bilanciare la scalabilità con gli obblighi di sicurezza. Il mancato affrontare questi rischi impatta sulla fiducia dei clienti e sul posizionamento di mercato.

Opportunità di Mercato

Crescente Domanda da Settori Emergenti e Spostamenti verso il Cloud Aziendale

Nuovi settori come la mobilità autonoma, la salute digitale e il fintech aumentano la domanda di colocation. Le imprese danno priorità a infrastrutture a bassa latenza per supportare applicazioni ad alta intensità di dati. Crea opportunità di espansione per i fornitori in hub urbani e secondari. Le soluzioni avanzate di analisi e edge migliorano la differenziazione del servizio. Le partnership con aziende di IA e IoT aumentano la diversità della rete. Le aziende preferiscono modelli di leasing flessibili per evitare pesanti esborsi di capitale. Questo cambiamento strutturale apre flussi di entrate a lungo termine per gli operatori. La crescita del mercato si allinea con gli obiettivi di trasformazione digitale aziendale.

Incentivi Governativi e Programmi di Modernizzazione dell’Infrastruttura

I programmi a livello federale e statale promuovono l’uso di energie rinnovabili e l’investimento in infrastrutture digitali. I progetti ad alta efficienza energetica attraggono finanziamenti attraverso incentivi fiscali e sovvenzioni. Incoraggia lo sviluppo di strutture avanzate Tier 3 e Tier 4. Le partnership pubblico-private rafforzano la connettività in aree non servite. Il supporto regolamentare migliora la fiducia aziendale nell’espansione della capacità. Gli operatori di colocation sfruttano l’allineamento delle politiche per scalare le operazioni. La pianificazione infrastrutturale a lungo termine supporta cicli di distribuzione più rapidi. Le politiche favorevoli migliorano l’attrattiva degli investimenti in questo settore.

Segmentazione del Mercato

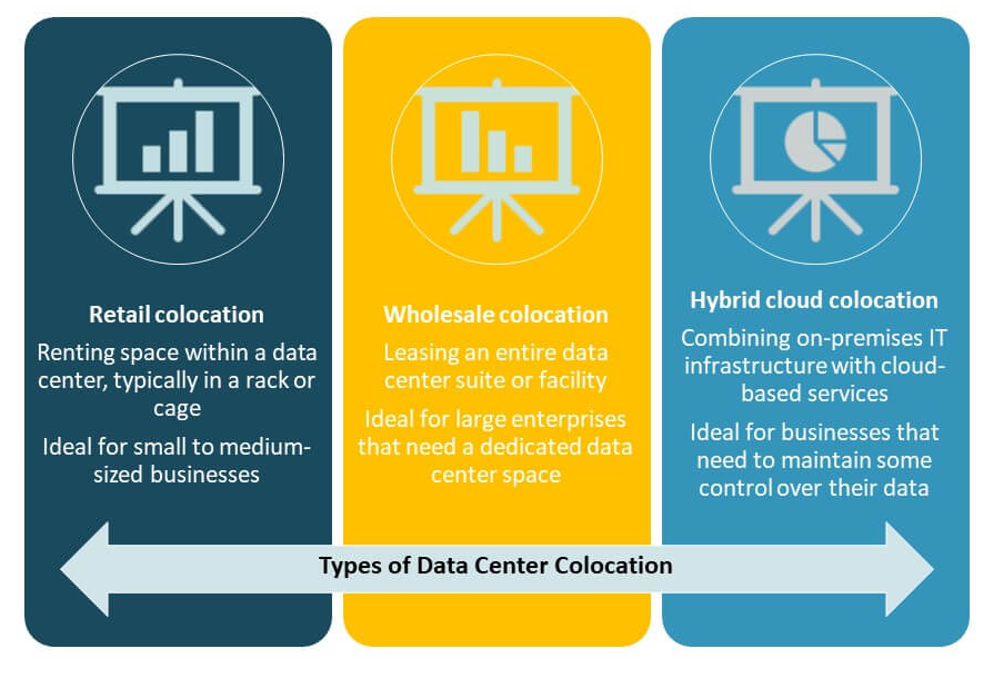

Per Tipo

La colocation retail detiene la quota dominante nel mercato della colocation dei data center in Nord America grazie alla sua flessibilità e al costo di ingresso inferiore per le imprese. Supporta il rapido dispiegamento per piccole e medie imprese. La colocation wholesale sta guadagnando trazione da clienti hyperscale che cercano spazio e potenza dedicati. La colocation cloud ibrida si sta espandendo con strategie multi-cloud in crescita. Forti servizi di interconnessione e capacità scalabile guidano l’adozione. La domanda di colocation retail rimane più alta tra le imprese BFSI, sanitarie e IT.

Per Livello di Tier

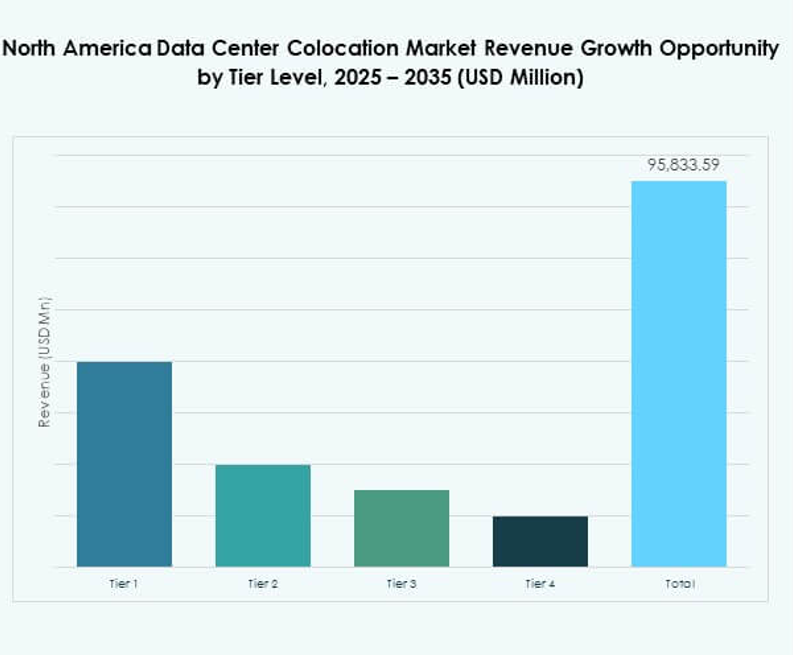

Le strutture Tier 3 dominano