Riepilogo esecutivo:

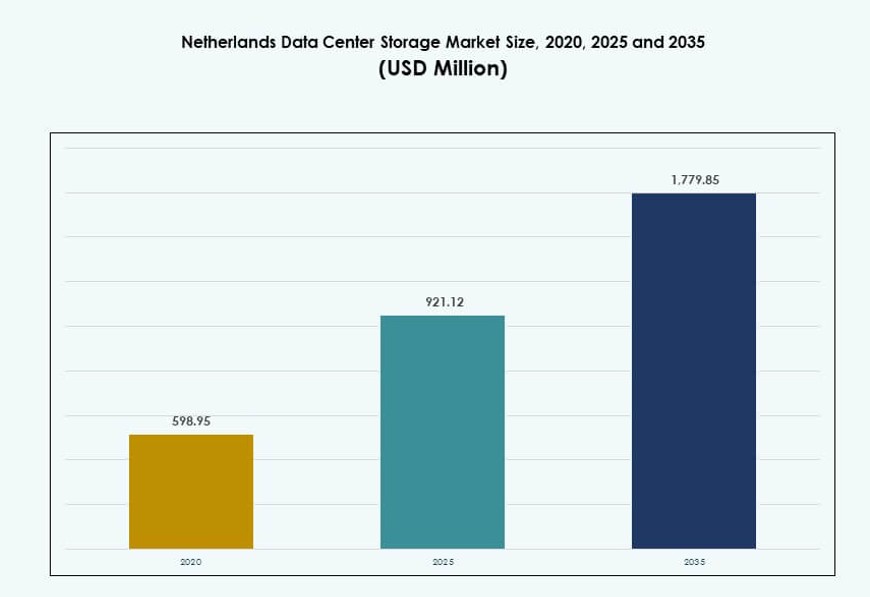

Il mercato dello storage dei data center nei Paesi Bassi è stato valutato a 598,95 milioni di USD nel 2020, raggiungendo 921,12 milioni di USD nel 2025 e si prevede che raggiungerà 1.779,85 milioni di USD entro il 2035, con un CAGR del 6,75% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center nei Paesi Bassi 2025 |

921,12 Milioni di USD |

| Mercato dello Storage dei Data Center nei Paesi Bassi, CAGR |

6,75% |

| Dimensione del Mercato dello Storage dei Data Center nei Paesi Bassi 2035 |

1.779,85 Milioni di USD |

Le imprese nei Paesi Bassi stanno investendo in soluzioni di storage ad alte prestazioni e scalabili per supportare applicazioni cloud-native, virtualizzazione e analisi in tempo reale. Il passaggio verso l’IA e il computing edge sta creando una domanda di infrastrutture di storage a bassa latenza e resilienti. Le aziende stanno modernizzando con soluzioni ibride e all-flash che migliorano velocità, conformità e sicurezza. I modelli di Storage-as-a-Service e le piattaforme software-defined stanno guadagnando terreno. Il mercato svolge un ruolo fondamentale nell’abilitare la trasformazione digitale, l’agilità operativa e l’allineamento normativo per i carichi di lavoro aziendali e del settore pubblico.

Amsterdam rimane il principale hub di storage grazie alla sua vasta connettività sottomarina, densità di colocation e vicinanza agli hyperscaler. La regione del Randstad, inclusi Rotterdam e Utrecht, sta emergendo come un forte cluster secondario guidato dall’adozione del cloud aziendale e dall’infrastruttura delle smart city. Le aree settentrionali come Groningen stanno crescendo costantemente, supportate da progetti hyperscale e integrazione di energie rinnovabili, espandendo la diffusione geografica del mercato dello storage dei data center nei Paesi Bassi.

Dinamiche di Mercato:

Driver di Mercato

Solida Infrastruttura di Cloud Computing che Favorisce il Passaggio da Soluzioni di Storage Tradizionali a Moderne

Il mercato dello storage dei data center nei Paesi Bassi beneficia delle politiche digitali cloud-first consolidate del paese e della prontezza delle infrastrutture. Le aziende stanno passando dallo storage legacy a sistemi di storage scalabili e ad alta velocità compatibili con carichi di lavoro virtualizzati e cloud-native. Le imprese pubbliche e private cercano un accesso più rapido, una latenza ridotta e una flessibilità di storage per soddisfare la crescente domanda digitale. Il supporto del governo per i programmi di trasformazione digitale accelera i rollout di storage ibrido e multi-cloud. I fornitori di tecnologia lanciano piattaforme di storage avanzate che integrano l’automazione basata sull’IA per gestire i dati non strutturati in crescita. Le imprese danno priorità alle architetture di storage che si adattano alle prestazioni dei data center e all’efficienza energetica. L’importanza del mercato aumenta con la crescente domanda di storage da settori come finanza, telecomunicazioni e sanità. Gli investitori vedono un forte potenziale di crescita nello storage definito dal software e nelle piattaforme basate su NVMe.

Digitalizzazione Rapida delle Imprese che Porta a Nuovi Modelli di Carico di Lavoro di Storage

In tutti i settori, le aziende olandesi stanno accelerando il loro percorso digitale attraverso app cloud, dispositivi intelligenti e integrazione IoT. Queste trasformazioni aumentano i requisiti di storage, soprattutto per la gestione dei dati in streaming, dei carichi di lavoro di IA e delle analisi in tempo reale. Le imprese richiedono un’infrastruttura che offra prestazioni a bassa latenza, tiering di storage e recupero da disastri senza interruzioni. Le applicazioni di nuova generazione richiedono sistemi di storage che supportino l’accesso multi-protocollo e la scalabilità flessibile. Gli operatori di data center offrono array all-flash e ibridi per soddisfare queste aspettative. I settori BFSI e sanitario, vincolati dalle normative sulla conformità dei dati, adottano implementazioni di storage sicure on-premise o ibride. Questo crea un’opportunità per i fornitori che offrono strumenti di crittografia, backup e deduplicazione. La continua modernizzazione IT alimenta la domanda di soluzioni integrate piuttosto che modelli di storage isolati.

- Ad esempio, Leaseweb ha offerto la sua soluzione di storage a oggetti scalabile dai Paesi Bassi, supportando lo storage a oggetti compatibile con S3 che consente alle aziende di archiviare e recuperare enormi set di dati non strutturati con alta durabilità e disponibilità. Questo supporta la consegna dei dati delle applicazioni in tempo reale e la gestione flessibile della capacità.

Emergenza di Esigenze di Storage Edge con la Crescita delle Città Intelligenti e della Connettività Remota

Lo sviluppo delle città intelligenti nei comuni olandesi sta guidando le esigenze di infrastrutture distribuite. Dal monitoraggio del traffico ai sistemi di sicurezza pubblica, l’edge computing aumenta la dipendenza da storage decentralizzato a bassa latenza. Le reti IoT e le implementazioni di videosorveglianza spingono lo storage più vicino alla fonte dei dati. Le aziende investono in micro data center con unità di storage compatte e robuste. Le aziende di telecomunicazioni scalano le reti 5G, che richiedono uno storage intelligente più vicino alle stazioni base mobili. Questi carichi di lavoro edge spesso si basano su soluzioni iperconvergenti o definite dal software. La crescente tendenza del lavoro remoto aumenta l’accesso al cloud localizzato e le esigenze di backup sicuro. I fornitori sviluppano appliance di storage che supportano l’inferenza leggera dell’IA all’edge. Man mano che le città si digitalizzano ulteriormente, uno storage efficiente e scalabile diventa fondamentale.

Quadri Politici Digitali Guidati dal Governo e Spinta alla Modernizzazione Basata sulla Conformità

Il governo dei Paesi Bassi ha lanciato iniziative focalizzate sulla cybersecurity, sulla resilienza dell’infrastruttura digitale e sulla localizzazione dei dati. Le imprese modernizzano l’infrastruttura di archiviazione per allinearsi ai mandati di privacy dei dati dell’UE e agli obiettivi di sostenibilità. Quadri normativi come il GDPR aumentano la domanda di sistemi di archiviazione sicuri e verificabili. Le soluzioni di archiviazione ecologica vedono anche una crescita poiché i data center mirano a soddisfare i parametri energetici. I fornitori di hardware integrano SSD a basso consumo energetico e unità raffreddate a liquido nelle loro offerte. L’impegno del governo ad ampliare la copertura della banda larga supporta ulteriormente l’infrastruttura digitale rurale. Anche le istituzioni del settore pubblico migrano verso sistemi cloud privati sicuri e ad alta disponibilità. La collaborazione tra fornitori di tecnologia e agenzie governative porta a soluzioni personalizzate per carichi di lavoro sensibili.

- Ad esempio, Microsoft ha acquisito 50 ettari di terreno a Middenmeer per espandere il suo campus di data center nei Paesi Bassi, supportando la crescita dell’infrastruttura cloud e di archiviazione locale e dimostrando l’allineamento tra governo e industria sulla capacità digitale sovrana.

Tendenze di Mercato

Adozione Crescente di Array All-Flash nei Data Center Hyperscale ed Impresa

L’archiviazione all-flash continua a guadagnare terreno grazie alla riduzione dei costi e ai vantaggi prestazionali rispetto agli HDD. I carichi di lavoro aziendali ora richiedono velocità di lettura/scrittura più rapide e migliori IOPS, guidando il passaggio agli array basati su SSD. Gli hyperscaler che operano ad Amsterdam e nelle regioni vicine preferiscono i sistemi flash per le loro piattaforme AI e di analisi. I fornitori offrono sistemi NVMe basati su flash con maggiore resistenza e minore consumo energetico. Le istituzioni finanziarie e i player dell’e-commerce aggiornano all’archiviazione flash per l’elaborazione delle transazioni in tempo reale. I centri sanitari e di ricerca lo adottano per l’imaging e l’analisi genomica. I data center ecologici promuovono il flash per le sue minori esigenze di raffreddamento e spazio.

Spostamento Verso l’Infrastruttura Iperconvergente (HCI) con Funzionalità di Archiviazione Integrate

Le imprese olandesi esplorano soluzioni iperconvergenti per semplificare le operazioni e migliorare l’efficienza delle risorse. L’HCI integra calcolo, rete e archiviazione in un’unica unità scalabile. Queste soluzioni aiutano le aziende a ridurre l’ingombro hardware e centralizzare la gestione IT. L’archiviazione diventa definita dal software e guidata da policy in questi modelli. I fornitori promuovono piattaforme HCI ottimizzate per casi d’uso VDI, ERP e cloud privato. Le startup e le PMI preferiscono l’HCI per le sue capacità plug-and-play e il costo di installazione inferiore. Le aziende di telecomunicazioni e media lo adottano per la distribuzione di contenuti e il backup unificato.

Crescente Preferenza per l’Archiviazione Basata su Oggetti per Dati Archiviali e Non Strutturati

L’adozione dell’archiviazione a oggetti sta crescendo mentre le aziende affrontano volumi crescenti di contenuti non strutturati. Le imprese la preferiscono per l’archiviazione di contenuti multimediali, cartelle cliniche, registri IoT e backup analitici. I sistemi di archiviazione a oggetti offrono scalabilità e flessibilità di recupero rispetto ai sistemi tradizionali di file o blocchi. Le startup cloud-native nei Paesi Bassi utilizzano l’archiviazione a oggetti per ospitare applicazioni SaaS scalabili. Le agenzie pubbliche la adottano per la conservazione dei record digitali e l’archiviazione di grandi dataset. Le aziende mediatiche utilizzano archivi a oggetti per archiviare contenuti video ad alta risoluzione per la rielaborazione futura. Le piattaforme open-source espandono anche l’uso delle API a oggetti per il backup e l’archiviazione dei container.

Crescita nei Servizi di Archiviazione Gestiti Guidata dalla Complessità e dalla Carenza di Talenti

Sempre più aziende optano per modelli gestiti o Storage-as-a-Service per evitare gli oneri di manutenzione dell’infrastruttura. Questi servizi coprono la pianificazione della capacità, lo storage a livelli, la migrazione dei dati e gli aggiornamenti di sicurezza. I fornitori offrono SLA legati a prestazioni, conformità e uptime. Le aziende evitano il CAPEX iniziale passando a modelli basati su OPEX mensili. Questo è particolarmente attraente per le aziende di medie dimensioni che non dispongono di specialisti di storage interni. Lo storage gestito è integrato con il disaster recovery e il backup-as-a-service. Supporta la rapida fornitura di capacità per carichi di lavoro stagionali o basati su progetti.

Sfide del Mercato

L’aumento della domanda di energia e le preoccupazioni per la sostenibilità influenzano l’espansione dell’infrastruttura di storage

L’espansione della capacità di storage nei data center olandesi aumenta il consumo complessivo di energia, ponendo una sfida chiave. Gli array di storage ad alta densità e i sistemi flash richiedono una gestione ottimizzata dell’energia e del calore. I design efficienti dal punto di vista energetico sono cruciali per rispettare gli obiettivi di riduzione del carbonio a livello locale e dell’UE. Gli operatori devono investire in soluzioni di raffreddamento a liquido o immersione per gestire il calore dai dispositivi di storage ad alte prestazioni. Il costo di implementazione di soluzioni di storage ecologiche rimane elevato per gli operatori di mercato di medie dimensioni. Le carenze energetiche nei periodi di picco possono influenzare il funzionamento continuo di grandi cluster di storage. La pressione del governo per migliorare i punteggi PUE influisce sulle scelte di configurazione dei sistemi di storage. Raggiungere i benchmark di sostenibilità pur offrendo alte prestazioni aggiunge complessità. Il mercato dello storage nei data center dei Paesi Bassi deve allineare l’uso dell’energia con gli standard ambientali per sostenere la crescita.

Aumento dei mandati di protezione dei dati e rischio di violazioni della conformità

Le leggi sulla protezione dei dati in tutta Europa impongono pesanti responsabilità di conformità sull’infrastruttura di storage. Il GDPR e i mandati locali in evoluzione richiedono una gestione sicura dei dati, politiche di conservazione e piani di risposta alle violazioni. I fornitori di storage devono integrare funzionalità di crittografia, controllo degli accessi e audit nelle loro offerte. Le aziende che gestiscono dati transfrontalieri devono adottare soluzioni di storage geo-ridondanti e consapevoli delle normative. Una singola lacuna di conformità può portare a danni reputazionali e sanzioni legali. Gestire carichi di lavoro sensibili in ambienti ibridi o multi-cloud aumenta ulteriormente la complessità. I sistemi legacy senza prontezza alla conformità pongono oneri di aggiornamento. Il mercato dello storage nei data center dei Paesi Bassi affronta la sfida di bilanciare l’agilità con la crescente attenzione normativa.

Opportunità di Mercato

L’espansione dei carichi di lavoro AI crea domanda per architetture di storage a bassa latenza e a livelli

L’adozione di AI e ML sta aumentando nei settori della logistica, della sanità e dei servizi pubblici nei Paesi Bassi. Questi carichi di lavoro necessitano di accesso rapido ai dati, elaborazione parallela e capacità scalabile. I fornitori che offrono storage ottimizzato per GPU con piattaforme pronte per l’AI vedono un forte interesse. Le soluzioni di storage a livelli che combinano SSD, archivi di oggetti e supporto per il backup supportano carichi di lavoro diversificati. Il mercato dello storage nei data center dei Paesi Bassi crescerà man mano che più aziende investiranno nella trasformazione digitale guidata dall’AI.

I fornitori di colocation e cloud ibrido guidano la crescita dello Storage-as-a-Service

Gli operatori di colocation ampliano le partnership con i fornitori di storage per offrire modelli pay-per-use. Questi servizi attraggono le imprese che cercano flessibilità, sicurezza e scalabilità senza possedere hardware. L’integrazione di backup, DR e condivisione file nello storage gestito aumenta il valore per il cliente. Il mercato dello storage nei data center dei Paesi Bassi beneficia di questo spostamento verso strategie infrastrutturali orientate all’opex.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage All-Flash guida il segmento grazie alla sua velocità, efficienza e adozione in carichi di lavoro pesanti di AI e transazioni intensive. Lo storage ibrido segue da vicino, offrendo un equilibrio conveniente per carichi di lavoro misti. Lo storage tradizionale mantiene una presenza in declino ma stabile nei casi d’uso di backup e archiviazione. Il mercato dello storage nei data center dei Paesi Bassi mostra un forte movimento verso configurazioni basate su flash e ibride che ottimizzano prestazioni e costi.

Per Distribuzione dello Storage

I sistemi Storage Area Network (SAN) dominano grazie alla loro affidabilità e velocità nella gestione delle applicazioni aziendali critiche. Lo storage connesso in rete (NAS) guadagna terreno nei settori ricchi di contenuti come media ed educazione. Lo storage connesso direttamente (DAS) continua a servire siti periferici e strutture remote. Il mercato dello storage nei data center dei Paesi Bassi vede una crescente adozione di SAN e NAS in ambienti virtualizzati.

Per Componente

L’hardware contribuisce alla quota maggioritaria, guidato dall’investimento in array fisici, unità e involucri. I componenti software, inclusi strumenti di gestione e virtualizzazione, stanno guadagnando rapidamente a causa delle esigenze di automazione e controllo. Il mercato dello storage nei data center dei Paesi Bassi enfatizza livelli software intelligenti per migliorare le prestazioni e la sicurezza dell’hardware.

Per Supporto

Le unità a stato solido (SSD) guidano il segmento dei supporti grazie alle loro prestazioni superiori e durata. Gli HDD mantengono ancora rilevanza per le esigenze di backup e archiviazione grazie all’efficienza dei costi. Lo storage su nastro continua a servire usi di nicchia in configurazioni di archiviazione a freddo su larga scala. Il mercato dello storage nei data center dei Paesi Bassi assiste a una crescita costante degli SSD nei settori critici per le prestazioni.

Per Modello di Distribuzione

I modelli di storage basati su cloud stanno crescendo rapidamente grazie alla scalabilità e al supporto per l’accesso remoto. I modelli ibridi sono i più preferiti per combinare controllo con flessibilità. Le distribuzioni on-premises rimangono importanti nei settori con esigenze di conformità rigorose. Il mercato dello storage nei data center dei Paesi Bassi vede le configurazioni ibride diventare standard in tutti i settori.

Per Applicazione

IT e telecomunicazioni rappresentano la quota maggiore, guidate dalla crescente domanda di cloud e dati mobili. Il settore BFSI segue per la necessità di storage sicuro e a bassa latenza per l’elaborazione in tempo reale. I settori governativo e sanitario investono in sistemi conformi e crittografati. Il mercato dello storage nei data center dei Paesi Bassi si espande nei casi d’uso pubblici e privati, con IT e BFSI che guidano l’adozione.

Approfondimenti Regionali

L’area metropolitana di Amsterdam domina con oltre il 60% della quota di mercato

Amsterdam guida il mercato dello storage dei data center nei Paesi Bassi, alimentato dall’attività hyperscale, dall’accesso ai cavi sottomarini e dai cluster di data center cloud. La regione ospita i più grandi punti di scambio internet d’Europa e una alta concentrazione di aziende tecnologiche. Hub digitali supportati dal governo e zone di R&D attraggono ulteriormente investimenti nello storage. La posizione strategica di Amsterdam e l’infrastruttura energetica supportano implementazioni su larga scala. Rimane il principale punto di ingresso per i fornitori internazionali di cloud e storage nel paese.

- Ad esempio, Digital Realty ed Equinix gestiscono grandi campus multi-tenant ad Amsterdam che ospitano infrastrutture di storage ad alta disponibilità collegate a oltre 100 fornitori di servizi di rete e piattaforme cloud globali.

La Regione Randstad Emerge come Secondo Cluster di Crescita con ~25% di Quota

La regione Randstad, che include L’Aia, Rotterdam e Utrecht, mostra una rapida crescita. Le aziende dei settori finanziario, amministrazione pubblica e logistica investono in sistemi di storage cloud ibrido. I fornitori di colocation e le telecomunicazioni espandono i data center oltre Amsterdam per soddisfare le esigenze regionali. L’area beneficia della connettività in fibra, della densità aziendale e dell’espansione del 5G. Supporta la domanda di storage decentralizzato e le strategie di continuità aziendale.

- Ad esempio, il cavo sottomarino IOEMA ha scelto i Greenhouse Datacenters a Westland come punto di approdo olandese, rafforzando la connettività internazionale tra Paesi Bassi, Regno Unito, Germania, Danimarca e Norvegia. Il progetto migliora il flusso di dati regionale e supporta carichi di lavoro ad alta capacità e pronti per l’IA in tutta l’Europa settentrionale.

Nord e Est dei Paesi Bassi Rappresentano Zone di Crescita di Nicchia (~15%)

Città come Groningen ed Enschede contribuiscono attraverso data center edge, infrastrutture di ricerca universitaria e progetti di città intelligenti. Queste regioni ospitano ISP locali, reti accademiche e utenti di cloud pubblico. L’espansione dell’infrastruttura è più lenta rispetto all’ovest ma in crescita costante. La disponibilità di energia verde e i costi del terreno più bassi attraggono alcuni operatori. Il mercato dello storage dei data center nei Paesi Bassi trova potenziale di crescita a lungo termine in queste regioni emergenti.

Approfondimenti Competitivi:

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- IBM Corporation

- NetApp

- Seagate Technology

- Cisco Systems, Inc.

- Veeam Software

- Lenovo Group

- Interxion

- NorthC Datacenters

Il mercato dello storage dei data center nei Paesi Bassi presenta un forte mix di OEM globali, innovatori centrati sul cloud e fornitori regionali di colocation. Dell Technologies, HPE, IBM e NetApp guidano con portafogli di prodotti completi in sistemi di storage all-flash, ibridi e software-defined. Cisco e Lenovo mantengono un vantaggio competitivo con soluzioni di infrastruttura integrata e storage edge. Seagate e Veeam sono specializzati in protezione dei dati, backup e offerte di supporti di storage. Interxion e NorthC Datacenters si concentrano su soluzioni di storage gestite e basate su colocation in hub strategici olandesi. L’intensità competitiva rimane alta, con i player che sfruttano la sostenibilità, le prestazioni basate su NVMe e l’abilitazione del cloud ibrido per espandere la quota. Il mercato dello storage dei data center nei Paesi Bassi continua a evolversi attorno a modelli orientati ai servizi, piattaforme pronte per l’IA e collaborazioni tra fornitori che mirano a soddisfare esigenze specifiche del settore.

Sviluppi Recenti:

- A dicembre 2025, Antin Infrastructure Partners ha annunciato l’acquisizione di NorthC Datacenters, coprendo 25 siti di colocation nei Paesi Bassi, Germania e Svizzera, con oltre 140 MW di capacità di rete mirata agli utenti di storage aziendale.

- A novembre 2025, Digital Realty ha ampliato la sua presenza nei Paesi Bassi lanciando un data center ottimizzato per l’IA per soddisfare la domanda di storage ad alte prestazioni tra utenti aziendali e hyperscale.

- A novembre 2025, Google ha aperto un nuovo data center focalizzato sull’IA a Winschoten, Groningen, aumentando la capacità di storage e calcolo cloud nel nord dei Paesi Bassi.

- A settembre 2025, NorthC Datacenters ha completato l’acquisizione di sei data center da Colt Technology Services, aggiungendo oltre 25 MW di capacità e rafforzando la sua presenza ad Amsterdam e nelle regioni più ampie del Benelux e DACH.

- A giugno 2025, Hewlett Packard Impresa ha ottenuto un importante accordo di storage con Digital Realty, implementando HPE Alletra Storage MP B10000 in oltre 300 data center globali con supporto all’implementazione olandese da parte di Infradax.