Riassunto esecutivo:

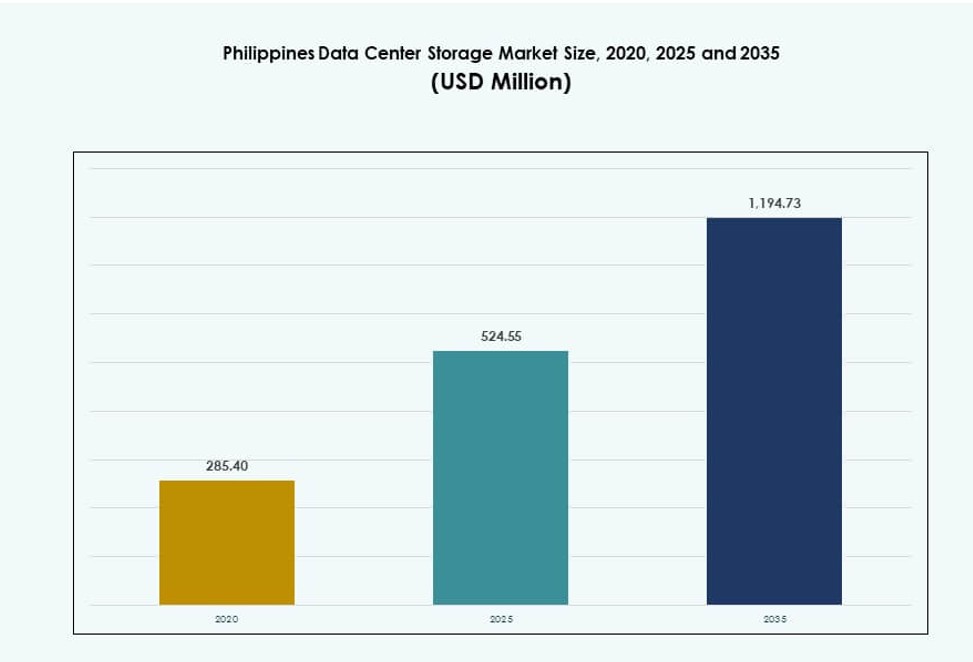

La dimensione del mercato dello storage dei data center nelle Filippine è stata valutata a 285,40 milioni di USD nel 2020, a 524,55 milioni di USD nel 2025 ed è prevista raggiungere 1.194,73 milioni di USD entro il 2035, con un CAGR dell’8,49% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center nelle Filippine 2025 |

524,55 Milioni di USD |

| Mercato dello Storage dei Data Center nelle Filippine, CAGR |

8,49% |

| Dimensione del Mercato dello Storage dei Data Center nelle Filippine 2035 |

1.194,73 Milioni di USD |

Il mercato sta avanzando grazie alla rapida digitalizzazione, alla forte migrazione al cloud delle imprese e alla domanda di sistemi di storage a bassa latenza e alta capacità. I carichi di lavoro AI, i programmi di città intelligenti e le piattaforme fintech in crescita stanno guidando la modernizzazione delle infrastrutture di storage. Le implementazioni raffreddate a liquido e ad alta densità stanno aumentando nei centri di colocation e hyperscale. Le aziende stanno investendo in storage scalabile ed efficiente dal punto di vista energetico per soddisfare gli standard di conformità e prestazioni in evoluzione. Lo storage è ora un abilitatore strategico della resilienza operativa e della competitività digitale.

Metro Manila guida con la quota più alta grazie alla sua connettività avanzata, forza lavoro qualificata e concentrazione della domanda di imprese e governo. Cebu e Davao stanno emergendo come hub secondari, supportati da reti in fibra migliorate e iniziative infrastrutturali localizzate. L’espansione regionale si allinea con i rollout delle città intelligenti e l’aumento dell’attività digitale nelle zone urbane di secondo livello. Queste località stanno guadagnando importanza nel supportare la capacità di storage nazionale e la continuità aziendale.

Dinamiche di Mercato:

Fattori di Mercato

Trasformazione Digitale e Aumento dei Carichi di Lavoro delle Imprese nei Settori Chiave

Il mercato dello storage dei data center nelle Filippine si sta espandendo a causa della crescente domanda dai settori BFSI, e-commerce, telecomunicazioni e governo. Le imprese stanno aggiornando i sistemi legacy per gestire dataset più grandi e soddisfare la conformità. Lo storage ad alto volume è fondamentale per supportare le transazioni digitali, la gestione delle identità e le decisioni basate sui dati. Le iniziative di edge computing stanno aumentando le esigenze di storage localizzato nel retail, nella sanità e nella logistica. I fornitori di servizi cloud stanno migliorando la scalabilità dello storage e le prestazioni di latenza. Il mercato svolge un ruolo centrale nel supportare lo sviluppo ICT nazionale a lungo termine. Supporta il recupero in caso di disastro, la continuità aziendale e l’analisi in tempo reale su scala aziendale. Le crescenti partnership pubblico-private stanno anche migliorando la distribuzione delle infrastrutture dati nelle regioni. La domanda di storage è ulteriormente guidata da mandati normativi per la protezione e la localizzazione dei dati.

- Ad esempio, la struttura hyperscale VITRO Sta. Rosa di PLDT, attivata a luglio 2024 e ufficialmente lanciata ad aprile 2025, dispone di una capacità di 50 MW e server GPU alimentati da NVIDIA. Supporta un’infrastruttura di archiviazione centralizzata pronta per l’AI per carichi di lavoro bancari, fintech, sanitari, logistici e governativi, inclusi analisi e recupero di emergenza.

Adozione di Tecnologie AI, 5G e IoT nelle Applicazioni Aziendali Core

L’adozione dell’AI sta spingendo le aziende a implementare sistemi di archiviazione che gestiscano dati non strutturati e di addestramento in modo efficiente. Analisi in tempo reale, apprendimento automatico ed elaborazione del linguaggio naturale richiedono infrastrutture più veloci e di maggiore capacità. Il lancio del 5G nei centri urbani potenzia dispositivi e sensori IoT, generando grandi volumi di dati localizzati. L’archiviazione sicura e a bassa latenza è ora un abilitatore critico per la produzione intelligente, sistemi autonomi e trasporti intelligenti. I fornitori di archiviazione cloud stanno offrendo soluzioni pronte per l’AI su misura per settori verticali come fintech e healthtech. Il mercato dello storage dei data center nelle Filippine beneficia di questa convergenza fornendo piattaforme di archiviazione di nuova generazione. Queste piattaforme consentono una rapida scalabilità e un’allocazione dinamica delle risorse. Le imprese e gli investitori vedono un valore a lungo termine nei servizi di archiviazione che supportano i carichi di lavoro del ciclo di vita dell’AI. Il mercato ora agisce come un abilitatore digitale core per le tecnologie future.

Passaggio verso Modelli di Cloud Ibrido e Ambienti di Archiviazione Software-Defined

Le strategie di cloud ibrido stanno guadagnando slancio tra le grandi corporazioni e le imprese di mercato medio. Questi modelli offrono flessibilità per bilanciare la residenza dei dati, l’efficienza dei costi e la scalabilità. Gli ambienti di archiviazione ora includono livelli software-defined per virtualizzazione, automazione e orchestrazione. I fornitori stanno distribuendo soluzioni di archiviazione compatibili con container e multi-tenant per carichi di lavoro dinamici. Questo cambiamento migliora la gestibilità, la sicurezza e l’integrazione con ambienti DevOps. Le aziende stanno investendo in archiviazione cloud-native per supportare pipeline di distribuzione continua. Il mercato dello storage dei data center nelle Filippine supporta flussi di lavoro ibridi e edge-to-core, guidando l’efficienza CAPEX e OPEX. Migliora l’adattabilità ai cambiamenti di conformità, carico di lavoro e requisiti di prestazione. I fornitori di archiviazione stanno costruendo piattaforme che semplificano il controllo tra cloud pubblici e privati. Questa evoluzione supporta la resilienza digitale per le imprese.

Politica Governativa, Incentivi per le Infrastrutture e Integrazione della Produzione Locale

Il governo ha introdotto incentivi fiscali, accreditamento PEZA e permessi rapidi per l’infrastruttura dei dati. Queste iniziative attraggono player hyperscale globali e fornitori di colocation regionali. Le Zone Economiche Speciali offrono accesso a energia, terra e connettività a costi ridotti. Il mercato dello storage dei data center nelle Filippine beneficia di questi vantaggi basati sulla posizione e delle priorità digitali nazionali. L’integrazione emergente con la produzione di elettronica aumenta la disponibilità di componenti di archiviazione localizzati. I fornitori di archiviazione stanno formando alleanze con telco e aziende ICT per costruire joint venture. L’infrastruttura sta evolvendo per allinearsi con i quadri di protezione dei dati e sicurezza informatica nazionale. La fiducia degli investitori sta crescendo grazie alla coerenza delle politiche e alla visibilità della domanda. Questi driver rendono il mercato una zona di crescita strategica per i player delle infrastrutture digitali.

- Ad esempio, secondo il CREATE MORE Act, i progetti di data center registrati nelle zone economiche sono idonei per un’esenzione fiscale sul reddito da quattro a sette anni, seguita da un’imposta sul reddito societario speciale del 5% o deduzioni potenziate, insieme all’importazione senza dazi di attrezzature capitali e IVA a zero su acquisti locali. Questi incentivi supportano direttamente nuovi investimenti in infrastrutture di archiviazione e digitali.

Tendenze di Mercato

Aumento delle Attività Iperscalabili e Investimenti da Parte dei Fornitori Globali di Cloud

Le piattaforme cloud globali stanno entrando nel mercato attraverso costruzioni dirette o partnership con aziende locali. Questi progetti includono campus iperscalabili, strutture carrier-neutral e sistemi di archiviazione modulari. I fornitori danno priorità a posizioni vicino ai centri metropolitani per l’accesso alla connettività e all’energia. Gli investimenti iperscalabili stimolano la domanda di cluster di archiviazione su larga scala con alta tolleranza ai guasti. Il mercato dei Data Center Storage nelle Filippine sta attirando investimenti strategici per hub di dati regionali. Si allinea con gli obiettivi di sovranità dei dati e riduzione della latenza dell’APAC. Strumenti di archiviazione cloud-native e gestione avanzata del ciclo di vita dei dati vengono implementati. Queste configurazioni consentono multitenancy, automazione e integrazione con servizi di analisi. La presenza iperscalabile sta rimodellando la pianificazione della capacità e i prezzi nel mercato.

Implementazione di Sistemi di Archiviazione Edge per Supportare le Iniziative di Inclusione Digitale

I progetti di edge computing si stanno espandendo verso isole remote, città rurali e città di secondo livello. Gli operatori di telecomunicazioni e gli ISP installano micro data center con livelli di archiviazione distribuiti. Questi sistemi aiutano a elaborare contenuti localmente per l’e-learning, la telemedicina e l’e-governance. L’archiviazione edge riduce la dipendenza dall’infrastruttura core distante e abbassa la latenza per le app critiche. Il mercato dei Data Center Storage nelle Filippine supporta questa transizione edge attraverso unità compatte e scalabili. Piattaforme di archiviazione portatili vengono introdotte per operazioni sul campo e resilienza ai disastri. I governi locali e le ONG adottano configurazioni edge per la continuità nelle emergenze. La crescita della banda larga satellitare e del 5G rafforza ulteriormente i casi d’uso dell’archiviazione edge. Il mercato sta vedendo una domanda per hardware di archiviazione robusto e containerizzato.

Maggiore Enfasi su Infrastrutture di Archiviazione Green e Ottimizzazione dell’Energia

L’archiviazione a risparmio energetico sta guadagnando terreno in risposta all’aumento dei costi dell’elettricità e agli obiettivi di sostenibilità. I fornitori offrono sistemi con unità ad alta densità, modalità di risparmio energetico e monitoraggio termico. I fornitori di colocation ora valutano l’efficacia dell’uso dell’energia (PUE) nell’approvvigionamento di archiviazione. Il mercato dei Data Center Storage nelle Filippine integra raffreddamento green e architettura SSD-heavy per ottimizzare i carichi. Le imprese stanno migrando verso soluzioni di archiviazione con deduplicazione, tiering e posizionamento intelligente dei dati. Queste caratteristiche riducono l’ingombro fisico e le esigenze di raffreddamento. Le strutture sfruttano energia rinnovabile e crediti energetici dove disponibili. La certificazione ambientale influenza la selezione dei fornitori di archiviazione. Il cambiamento supporta la rendicontazione ESG e il finanziamento green per i grandi acquirenti.

Espansione delle Soluzioni di Archiviazione Orientate alla Sicurezza a Fronte della Crescita del Rischio Cibernetico

Le minacce informatiche hanno aumentato l’attenzione delle imprese sulla sicurezza dei dati e sulle soluzioni di backup. La domanda è in crescita per lo storage immutabile, la protezione da ransomware e i sistemi air-gapped. La conformità alle leggi sulla privacy dei dati spinge le aziende ad aggiornare le infrastrutture di backup e di recupero in caso di disastro. Il mercato dello storage dei dati nelle Filippine sta registrando una crescita negli apparecchi di archiviazione sicura. Queste soluzioni includono unità crittografate, accesso tokenizzato e monitoraggio comportamentale. Le imprese preferiscono fornitori con SLA forti sull’integrità dei dati e sulla risposta alle violazioni. La sicurezza multilivello e il rilevamento delle anomalie basato sull’IA stanno diventando standard. Questa tendenza supporta la crescita del mercato in settori come BFSI e servizi pubblici.

Sfide del Mercato

Lacune Infrastrutturali e Preoccupazioni per l’Alimentazione Limitano il Dispiegamento dei Sistemi di Archiviazione

Le strutture limitate di livello III+ nelle regioni secondarie rallentano i dispiegamenti di archiviazione su larga scala. Metro Manila ospita le infrastrutture più avanzate, ma la congestione e la scarsità di terreni aumentano i costi operativi. L’alimentazione affidabile e i sistemi di backup rimangono una sfida per le località periferiche. Il mercato dello storage dei dati nelle Filippine affronta ritardi dovuti a permessi, zonizzazione e colli di bottiglia nel rollout della fibra. I progetti di archiviazione nelle aree provinciali richiedono ingenti CAPEX per il supporto delle utility. L’instabilità della rete in alcune regioni aumenta i tempi di inattività e il rischio per i sistemi di archiviazione. La carenza di appaltatori qualificati per le infrastrutture ritarda le tempistiche hyperscale. Le strutture devono sovrainvestire nella ridondanza energetica per soddisfare gli SLA aziendali. Questa barriera influisce sulla redditività per i nuovi entranti.

Alta Dipendenza dalle Importazioni e Maturità Limitata della Catena di Fornitura Locale

Il mercato dipende fortemente da unità, controller e rack importati, aumentando i costi e i tempi dei progetti. L’approvvigionamento locale per l’hardware di archiviazione rimane limitato e i canali di distribuzione mancano di scala. Le fluttuazioni valutarie e i ritardi nelle spedizioni influenzano i prezzi e la disponibilità. Il mercato dello storage dei dati nelle Filippine fatica a costruire un ecosistema resiliente per l’hardware di archiviazione. Il supporto dei fornitori e i processi RMA affrontano ritardi a causa delle dipendenze offshore. La carenza di competenze nello storage definito dal software e nella manutenzione influisce anche sull’adozione. I costi logistici sono più alti rispetto ai pari regionali come Singapore e Malesia. La limitata disponibilità di magazzini per componenti dei data center aumenta i tempi di consegna per le sostituzioni urgenti. Questi problemi rallentano la competitività del mercato.

Opportunità di Mercato

Domanda di Storage Cloud-Native e Ottimizzato per l’IA da Parte delle Imprese Digitali

Le imprese nel fintech, nella sanità e nell’e-commerce stanno ampliando le piattaforme di analisi dei dati e IA. Richiedono soluzioni di archiviazione con bassa latenza, alta velocità di trasferimento e tiering intelligente. Il mercato dello storage dei dati nelle Filippine può capitalizzare su questo cambiamento offrendo piattaforme pronte per l’IA e integrate nel cloud. La domanda di storage a oggetti compatibile con S3 e di storage allineato ai GPU è in aumento. Startup e grandi aziende esplorano entrambi modelli pay-as-you-go per la flessibilità.

La Digitalizzazione del Settore Pubblico e i Sistemi di E-Government Aumentano le Esigenze di Archiviazione

I programmi nazionali ICT come i sistemi eGOV e di identificazione digitale richiedono uno storage sicuro e scalabile. Le agenzie governative stanno adottando modelli on-premise e ibridi per soddisfare la conformità. Il mercato dello storage nei data center delle Filippine sta vedendo appalti pubblici per piattaforme di archiviazione a lungo termine e dati dei cittadini. Le opportunità risiedono nello storage a livelli, nei backup automatizzati e nei caveau sicuri per i settori della difesa e della sanità.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage tradizionale rimane ampiamente utilizzato per carichi di lavoro strutturati e archiviazione a basso costo. Lo storage all-flash sta guadagnando quota grazie alla sua velocità e affidabilità, specialmente nel settore bancario e delle telecomunicazioni. Lo storage ibrido guida il [mercato dello storage nei data center delle Filippine] grazie al suo equilibrio tra prestazioni e costi. Molte aziende combinano HDD con SSD in array ibridi. L’adozione di all-flash crescerà più rapidamente grazie al banking digitale, all’IA e alle app cloud-native.

Per Distribuzione dello Storage

I sistemi Storage Area Network (SAN) dominano i data center su larga scala grazie alle alte prestazioni e alla gestione centralizzata. Lo Storage collegato in rete (NAS) è comune nelle configurazioni aziendali e governative di medie dimensioni. Lo Storage collegato direttamente (DAS) viene utilizzato in siti periferici e sistemi legacy. SAN guida il [mercato dello storage nei data center delle Filippine] per la sua scalabilità e velocità. La domanda futura di NAS crescerà nei settori della sanità e del retail.

Per Componente

L’hardware rappresenta la quota maggiore, trainato dalla domanda di SSD, controller e involucri. Il software sta guadagnando terreno poiché più organizzazioni implementano strumenti di virtualizzazione e automazione dello storage. Gli strumenti di gestione e monitoraggio dello storage vengono forniti insieme all’hardware. Il [mercato dello storage nei data center delle Filippine] mostra un forte investimento in apparecchiature di storage ad alte prestazioni. Lo storage definito dal software è destinato ad aumentare con la crescita dei modelli cloud e edge.

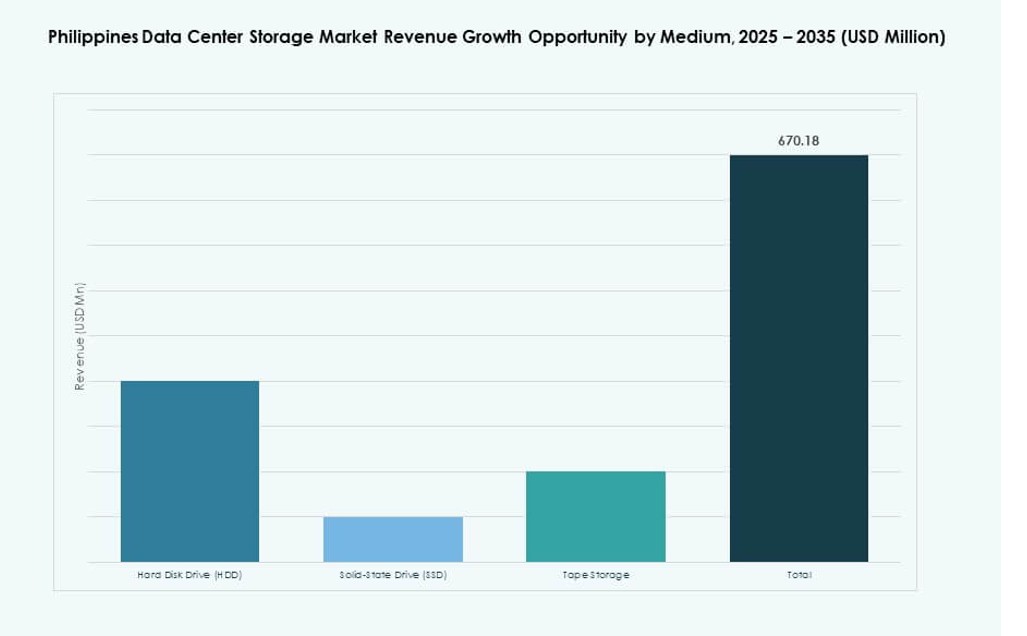

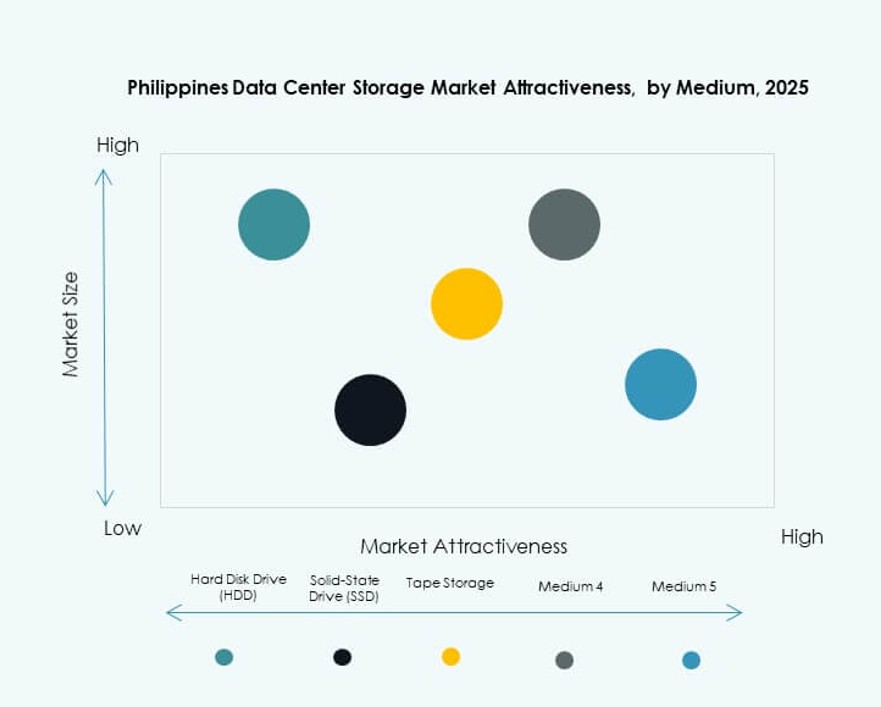

Per Supporto

Gli Hard Disk Drives (HDD) detengono ancora la maggioranza grazie al costo inferiore per TB per lo storage a freddo. Gli Solid-State Drives (SSD) stanno crescendo rapidamente per applicazioni mission-critical che richiedono accesso veloce e durata. Lo storage su nastro mantiene un ruolo di nicchia nelle soluzioni di archiviazione e backup. Gli SSD sono preferiti in array flash e sistemi a livelli nel [mercato dello storage nei data center delle Filippine]. Anche le distribuzioni ibride che utilizzano combinazioni di HDD e SSD stanno espandendosi.

Per Modello di Distribuzione

La distribuzione on-premise è leader grazie alla conformità normativa e alle esigenze di controllo aziendale. L’adozione dello storage basato su cloud sta crescendo tra le PMI e le startup. La distribuzione ibrida sta emergendo come il modello più flessibile tra governo e grandi imprese. Il [mercato dello storage nei data center delle Filippine] supporta configurazioni ibride che combinano sicurezza locale con scalabilità cloud. Questo modello è ideale per le aziende che bilanciano costi, controllo e conformità.

Per Applicazione

IT e Telecomunicazioni guidano la domanda di storage grazie al 5G, alla crescita dei dati mobili e all’adozione del cloud. BFSI segue da vicino con la domanda di gestione sicura e ad alta velocità dei dati delle transazioni. Governo e sanità stanno aumentando i carichi di lavoro digitali, aumentando le esigenze di storage localizzato. Il [mercato dello storage nei data center delle Filippine] vede un’attività crescente in e-commerce, logistica ed educazione. La domanda basata su applicazioni si sta spostando verso prestazioni, scala e resilienza.

Approfondimenti Regionali

Metro Manila Detiene il 60% della Quota, Guidando le Infrastrutture Core e i Progetti Hyperscale

Metro Manila è il principale hub per il Mercato dello Storage dei Data Center delle Filippine, detenendo il 60% della quota. Offre connettività, disponibilità di energia e concentrazione aziendale. Quezon City, Makati e Pasig sono leader nelle implementazioni Tier III+. Le aziende multinazionali preferiscono la regione per conformità, talento e uptime. I fornitori di colocation e cloud basano qui i loro nodi regionali. Gli investimenti nello storage sono guidati dai settori bancario, governativo e tecnologico.

- Ad esempio, VITRO, il braccio dei data center di PLDT, gestisce 11 data center a livello nazionale, inclusi grandi siti a Metro Manila, e il suo fiore all’occhiello VITRO Sta.

Visayas Centrale e Regione di Davao Rappresentano il 25% con Crescenti Implementazioni Edge

Visayas Centrale, in particolare Cebu, e la Regione di Davao detengono una quota di mercato combinata del 25%. Queste aree attraggono costruzioni di data center edge a causa del crescente traffico internet e dell’attività commerciale. I sistemi di storage qui supportano l’istruzione regionale, la sanità e gli ecosistemi BPO. L’espansione della connettività in fibra e i parchi IT attraggono nuovi investimenti. Il mercato qui beneficia di politiche locali di supporto e manodopera qualificata.

Il Rimanente di Luzon, Mindanao e Altre Isole Cattura il 15% Attraverso la Domanda di Nicchia e Governativa

Le città più piccole e le province remote rappresentano il 15% del mercato dello storage. I progetti governativi di inclusione digitale e smart city sono i principali driver. I sistemi di storage sono implementati nei centri di recupero dati, unità di salute digitale e uffici locali. Il [Mercato dello Storage dei Data Center delle Filippine] si espande in queste zone attraverso implementazioni edge robuste. Queste regioni si affidano a storage collegati a cloud e satelliti a causa delle limitazioni di connettività. Esiste un potenziale di crescita in logistica, difesa e servizi pubblici.

- Ad esempio, PLDT e altri operatori collegano più strutture VITRO, data center regionali e stazioni di approdo dei cavi in località come La Union, Batangas e Digos per supportare i servizi elettronici del governo, i siti di recupero in caso di disastro e le piattaforme di servizio pubblico, consentendo l’archiviazione di dati critici al di fuori di Metro Manila come parte di un’infrastruttura nazionale distribuita.

Approfondimenti Competitivi:

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- Huawei Technologies Co., Ltd.

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- ePLDT

- ST Telemedia Global Data Centres

- Beeinfotech PH

- Hitachi Vantara

Il mercato dello storage nei data center delle Filippine presenta un mix di fornitori tecnologici globali e principali operatori domestici. È modellato da un’espansione aggressiva del cloud, dalla digitalizzazione delle imprese e dalla modernizzazione del settore pubblico. Aziende globali come Dell, HPE, Huawei e IBM offrono infrastrutture di storage end-to-end in ambienti flash, ibridi e definiti dal software. Attori locali come ePLDT e Beeinfotech PH dominano nel colocation orientato ai servizi, integrando lo storage-as-a-service in offerte pacchettizzate. Il mercato è competitivo su metriche come latenza, efficienza energetica, sicurezza dei dati e costo totale di proprietà. Partnership, innovazione nello storage edge e iniziative ICT supportate dal governo sono fattori chiave di differenziazione. I fornitori localizzano attivamente le soluzioni per rispettare le leggi sulla sovranità dei dati e supportare carichi di lavoro localizzati.

Sviluppi Recenti:

- Nel marzo 2025, ST Telemedia Global Data Centres Philippines, in collaborazione con Vertiv, Dell Technologies e Novare Technologies, ha inaugurato il primo showroom di tecnologia di raffreddamento a liquido del paese. La struttura presenta infrastrutture avanzate progettate per supportare carichi di lavoro ad alta densità e AI, segnando un passo verso il dispiegamento localizzato di soluzioni di storage e termiche di nuova generazione.

- Nel giugno 2025, Equinix ha confermato il completamento dell’acquisizione delle strutture MN1, MN2 e MN3 con sede a Manila. Il lancio di MN2 da solo ha aggiunto circa 500 armadi, aumentando significativamente la capacità di storage locale per clienti sia domestici che internazionali operanti nelle Filippine.

- Nel marzo 2025, Dell Technologies ha partecipato come partner tecnologico allo showroom di raffreddamento a liquido di STT GDC Philippines. Attraverso questa collaborazione, Dell ha posizionato le sue piattaforme server e di storage per implementazioni ad alta densità e raffreddate a liquido per soddisfare la crescente domanda da parte delle imprese locali e degli hyperscaler.

- Nel dicembre 2024, ST Telemedia Global Data Centres Philippines ha completato la struttura portante del suo campus STT Fairview 1 a Quezon City. Proiettato per raggiungere una capacità IT di 124 MW a piena costruzione, si prevede che diventerà il più grande data center del paese e un motore chiave della domanda futura di server e sistemi di storage di livello hyperscale.