エグゼクティブサマリー:

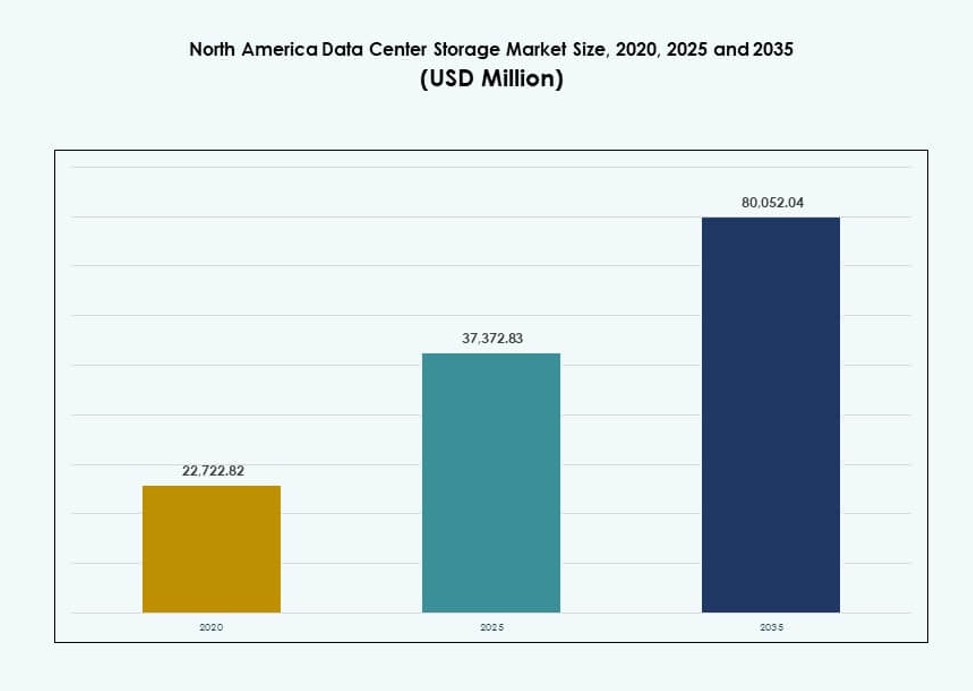

北米データセンターストレージ市場の規模は、2020年に22,722.82百万米ドルから2025年に37,372.83百万米ドルと評価され、2035年までに80,052.04百万米ドルに達すると予想されており、予測期間中のCAGRは7.85%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年北米データセンターストレージ市場規模 |

USD 37,372.83 百万 |

| 北米データセンターストレージ市場、CAGR |

7.85% |

| 2035年北米データセンターストレージ市場規模 |

USD 80,052.04 百万 |

企業のクラウド変革、AIワークロード、リアルタイム分析への注目が、データセンターストレージインフラの大幅なアップグレードを促進しています。組織は、パフォーマンスとスケーラビリティを向上させるために、レガシーシステムをオールフラッシュアレイやNVMeソリューションに置き換えています。ソフトウェア定義型およびハイブリッドモデルは、機敏性と所有コストの低減を求める業界で注目を集めています。これらの変化により、ストレージはITモダナイゼーションの重要な層となり、地域全体で投資家の関心とベンダーの革新を引き付けています。

米国は、ハイパースケールの優位性、広範なクラウドの存在、高性能ストレージの迅速な企業導入によりリードしています。カナダは、銀行、通信、医療分野でのデジタル化の進展とデータプライバシー規制に支えられ、台頭しています。メキシコは、エッジストレージと地域クラウドハブの戦略的拠点としての重要性を増しており、インフラ投資と企業需要の増加に支えられています。

市場のダイナミクス:

市場の推進要因

高性能で低遅延のストレージインフラへの需要の高まり

企業は、AI、分析、クラウドワークロードをサポートするために、より迅速なデータアクセスを必要としています。ストレージシステムは現在、低遅延と高スループットを優先しています。組織は、レガシーシステムをフラッシュベースおよびNVMeアーキテクチャに置き換えています。このシフトは、ミッションクリティカルなアプリケーションとリアルタイム処理のニーズをサポートします。ハイパースケールオペレーターは、セクター全体での企業の購買行動に影響を与えています。北米データセンターストレージ市場は、このパフォーマンス重視の考え方から恩恵を受けています。企業はストレージをバックエンドのユーティリティではなく、戦略的資産と見なしています。投資家は、長期的なインフラアップグレードから安定したリターンを期待しています。

- 例えば、Pure StorageのFlashArray//Xは、DirectFlashテクノロジーを使用して150マイクロ秒のレイテンシを実現しています。組織は、レガシーシステムをフラッシュベースおよびNVMeアーキテクチャに置き換えています。

クラウドサービスとハイブリッドITアーキテクチャの拡大

クラウドの採用は、企業がストレージ環境を設計する方法を再構築します。企業は、制御、コスト、スケーラビリティのバランスを取るためにハイブリッドモデルを展開します。ストレージプラットフォームは、オンプレミスとクラウドシステム全体で統合する必要があります。ベンダーは、クラウド互換およびソフトウェア定義のソリューションで対応します。このアプローチは、ワークロードの移動性と災害復旧のニーズをサポートします。北米データセンターストレージ市場は、クラウドエコシステム全体で重要性を増しています。企業は、ベンダーロックインを減らす柔軟なアーキテクチャを評価します。投資家は、ハイブリッドクラウド戦略に沿ったプロバイダーを好みます。

業界全体でのデータ集約型アプリケーションの成長

BFSI、ヘルスケア、通信などのセクターは、大量のデータを生成します。これらの業界は、安全でスケーラブルで回復力のあるストレージプラットフォームを求めています。コンプライアンスとデータ保護の要件がストレージの複雑さを増大させます。ベンダーは、自動化とインテリジェント管理ツールに注力しています。ストレージは現在、事業継続性と規制遵守をサポートしています。北米データセンターストレージ市場は、重要なデジタルインフラストラクチャの役割を果たしています。企業は、運用の継続性を保護するために信頼性の高いストレージに依存しています。資本は、強力な企業浸透力を持つベンダーを好みます。

- 例えば、Dell PowerStore 5000Tは、企業の展開におけるデータベースワークロードに対して240万IOPSを提供します。

ソフトウェア定義および分散型ストレージモデルへのシフト

組織は、コスト効率と展開の柔軟性を求めています。ソフトウェア定義ストレージは、ハードウェアを制御層から分離します。このモデルは、スケーラビリティとリソース利用を改善します。分散型システムは、コンポーザブルデータセンターデザインに適合します。企業は、モジュラー拡張パスを通じて資本集約を削減します。北米データセンターストレージ市場は、このアーキテクチャの進化を反映しています。企業は、機敏性とコストの可視性を向上させます。投資家は、多様な環境全体でスケールするプラットフォームを追跡します。

市場動向

消費ベースおよびサブスクリプションストレージモデルの採用

企業は、大規模な前払い購入よりも予測可能な支出を好みます。ベンダーは、使用量に応じたストレージを提供します。このトレンドは、ワークロード需要に合わせたストレージコストと一致します。財務の柔軟性は、迅速な調達決定をサポートします。プロバイダーは、ソフトウェア、サポート、アップグレードを統合プランにまとめます。北米データセンターストレージ市場は、サービス指向の購買パターンに適応しています。企業は、予算管理と運用の明確さを得ます。ベンダーは、長期的な顧客維持を改善します。

自動化とAI駆動のストレージ管理の統合

ストレージプラットフォームは、インテリジェントな監視と分析ツールを採用しています。自動化は、手動介入と人的エラーを減少させます。予測的な洞察は、容量計画と障害対応を改善します。運用チームは、複雑な環境をより少ないリソースで管理します。AI駆動のツールは、サービスの信頼性と稼働時間を向上させます。北米データセンターストレージ市場は、自律運用に向けて進化しています。企業は、効率性と回復力の向上を優先します。投資家は、強力なソフトウェア能力を持つベンダーを好みます。

データセキュリティとサイバー回復力への注目の増加

サイバー脅威がストレージ設計の優先順位を再構築します。ベンダーは暗号化、不変性、セキュアなスナップショットを組み込みます。企業はストレージを最前線の防御層として扱います。規制の監視が準拠したアーキテクチャの需要を増加させます。セキュアなバックアップとリカバリーが戦略的な重要性を増します。北米データセンターストレージ市場は高まるセキュリティ意識を反映しています。企業は保護を最優先とするストレージソリューションに投資します。資本は強力なセキュリティポートフォリオを持つベンダーを支援します。

マルチクラウドとエッジ展開の最適化

企業は複数のクラウドプラットフォームにワークロードを分散します。ストレージシステムは移植性と一貫したパフォーマンスをサポートする必要があります。エッジ展開にはコンパクトで効率的なストレージ設計が求められます。ベンダーは分散アーキテクチャに製品を適応させます。場所を超えた統一管理が重要性を増します。北米データセンターストレージ市場は分散型ITモデルに一致します。企業はシームレスなデータモビリティを求めます。プロバイダーは幅広い展開サポートから利益を得ます。

市場の課題

高い資本コストと複雑な移行プロセス

ストレージの近代化には大きな財政的コミットメントが必要です。レガシーシステムの移行は運用リスクを伴います。ダウンタイムの懸念がアップグレードの決定を遅らせます。統合の複雑さが内部ITチームに負担をかけます。スキルギャップが外部パートナーへの依存を増加させます。北米データセンターストレージ市場はコストに敏感なセグメントで採用の摩擦に直面します。企業は経済の不確実性の中で投資を遅らせます。ベンダーは明確なリターンプロファイルを正当化する必要があります。

増加するエネルギー消費とインフラ制約

高密度ストレージは電力と冷却の需要を増加させます。データセンターは持続可能性と容量の圧力に直面します。エネルギーコストが総所有経済に影響を与えます。オペレーターはパフォーマンスと効率目標のバランスを取ります。インフラの制約が迅速なスケールアップ計画を制限します。北米データセンターストレージ市場は運用上のトレードオフに直面します。企業は性能を損なわずに効率的な設計を求めます。プロバイダーはエネルギープロファイルの最適化を求められます。

市場の機会

AI、分析、データ収益化のユースケースの拡大

AIワークロードには高速でスケーラブルなストレージバックエンドが必要です。企業は大規模データセットから価値を引き出します。高度なストレージはデータ駆動型の意思決定モデルをサポートします。ベンダーはAIパイプラインと分析エンジンに合わせたソリューションを提供します。需要は企業および研究環境全体で増加しています。北米データセンターストレージ市場はデータ中心の戦略から利益を得ます。企業は新しい収益源を開拓するために投資します。投資家はAIに適したストレージプラットフォームを好みます。

エッジコンピューティングと地域データローカライゼーションの成長

エッジサイトにはコンパクトで耐久性のあるストレージシステムが必要です。規制ルールはローカルデータ処理を奨励します。企業はユーザーに近い地域施設を展開します。ベンダーは制約のある環境向けにストレージを設計します。このシフトは新しい展開シナリオを開きます。北米データセンターストレージ市場はコアハブを超えて拡大します。企業はレイテンシーとコンプライアンスの利点を得ます。プロバイダーは未開拓の地域需要にアクセスします。

市場セグメンテーション

ストレージタイプ別

従来のストレージはレガシーワークロードで存在感を維持しています。オールフラッシュストレージはパフォーマンスが重要な環境を支配しています。ハイブリッドストレージは混合ワークロードに対してコストと速度のバランスを取ります。企業はデータベースと分析のためにフラッシュを好みます。ハイブリッドシステムは段階的な近代化パスをサポートします。北米データセンターストレージ市場はこのミックスを反映しています。フラッシュの採用がプレミアム収益シェアを牽引します。成長は企業の近代化サイクルと一致しています。

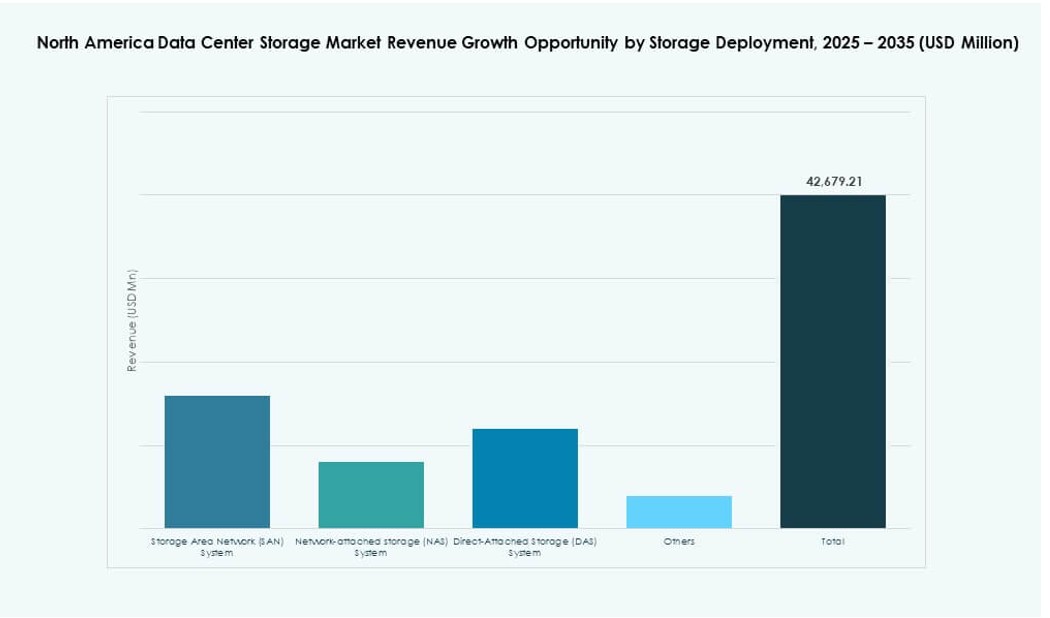

ストレージ展開別

SANシステムは大規模な企業環境をリードしています。NASシステムはファイルベースおよびコラボレーションワークロードをサポートします。DASはローカライズおよびエッジユースケースに対応します。SANはスケーラビリティと制御機能から利益を得ています。企業はワークロードタイプに基づいて展開を選択します。北米データセンターストレージ市場は強力なSANの浸透を示しています。NASは非構造化データの成長で勢いを増しています。展開の多様性は広範なベンダーの参加をサポートします。

コンポーネント別

ハードウェアは主要な収益シェアを占めています。ソフトウェアは管理とセキュリティのニーズにより速く成長しています。企業はオーケストレーションと分析レイヤーに投資しています。ソフトウェアはハードウェアの利用率を向上させます。ベンダーはコンポーネントを統合されたオファリングにまとめています。北米データセンターストレージ市場はソフトウェアの価値にシフトしています。企業は生の容量よりもインテリジェンスを求めています。ソフトウェアの利益率は投資家の関心を引きつけます。

メディア別

HDDはアーカイブストレージにおいて依然として重要です。SSDはパフォーマンス駆動の展開をリードしています。テープストレージは長期データ保持をサポートします。企業は階層化されたメディア使用を通じてコストを最適化します。SSDの採用はミッションクリティカルなシステムで増加しています。北米データセンターストレージ市場はSSDの成長を支持しています。HDDとテープはニッチな役割を維持しています。メディアの多様性はライフサイクル管理をサポートします。

展開モデル別

オンプレミスは規制されたセクターにとって重要です。クラウドベースのモデルは企業全体で成長しています。ハイブリッド展開は戦略的計画を支配しています。企業は制御とスケーラビリティのバランスを取ります。ベンダーはハイブリッド需要に合わせてオファリングを調整しています。北米データセンターストレージ市場はハイブリッドモデルに焦点を当てています。企業は柔軟性と回復力を獲得します。プロバイダーは定期的な収益ストリームを獲得します。

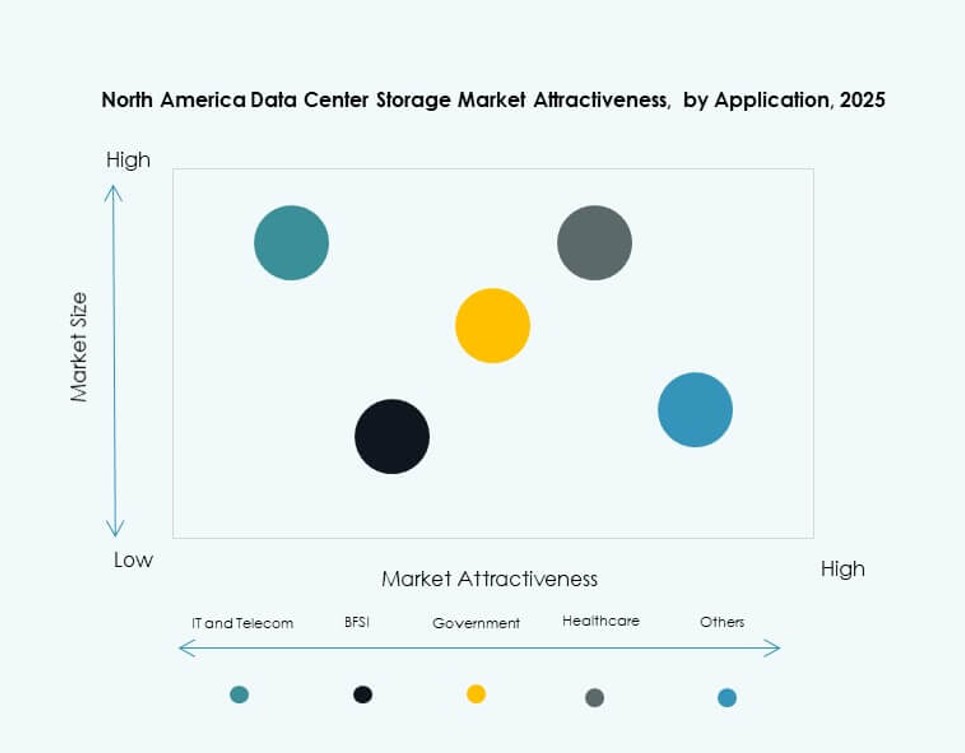

アプリケーション別

ITとテレコムはストレージ需要をリードしています。BFSIはセキュリティと稼働時間を優先します。ヘルスケアはデータコンプライアンスのニーズを通じて成長を促進します。政府は安全で主権を持つストレージを採用しています。他のセクターはデジタルオペレーションを拡大しています。北米データセンターストレージ市場は多様なアプリケーションに対応しています。需要はデジタル成熟度と密接に関連しています。セクターの多様性は市場の成長を安定させます。

地域別インサイト

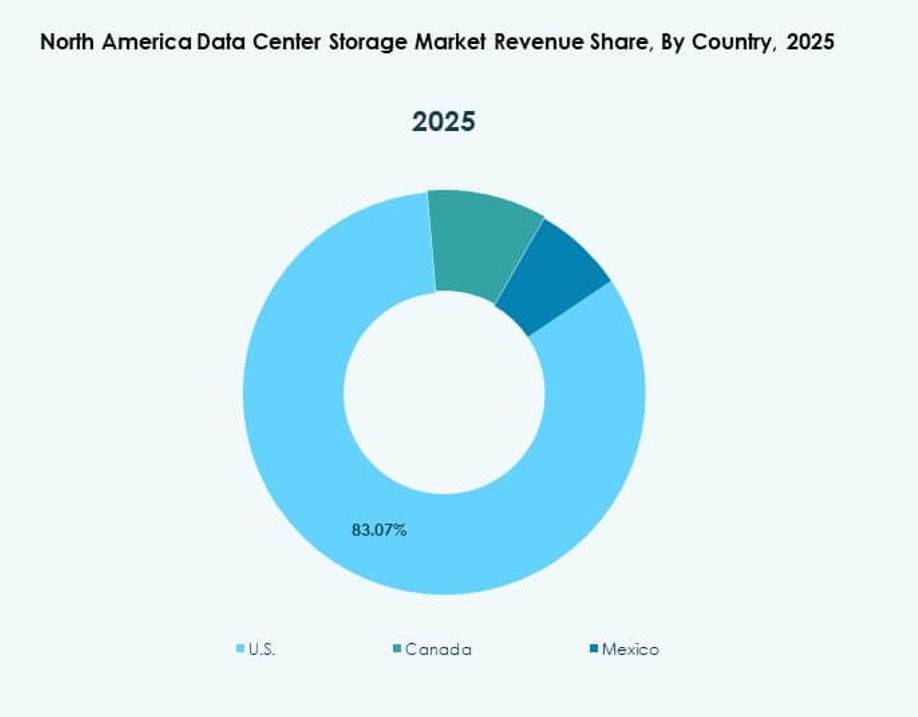

アメリカ合衆国

アメリカ合衆国は約70%の市場シェアを保持しています。ハイパースケールクラウドプロバイダーは大規模な展開を推進しています。企業のデジタルトランスフォーメーションは安定した需要を維持しています。先進的なインフラストラクチャは高密度ストレージをサポートしています。イノベーションの採用はセクター全体で依然として強力です。北米データセンターストレージ市場はこのサブリージョンに焦点を当てています。ベンダーの競争は激しいままです。投資活動は依然として高いです。

カナダ

カナダは市場シェアの約20%を占めています。銀行と通信セクターがストレージ需要を促進しています。AI研究とクラウドの採用が進んでいます。データ主権が地域展開を支えています。企業はレガシーインフラを着実に近代化しています。北米データセンターストレージ市場はカナダの安定した成長を見せています。政策支援が投資家の信頼を強化しています。

- 例えば、AWSカナダ中央リージョンには、主権データストレージとAI計算のための3つのアベイラビリティゾーンが含まれています。データ主権が地域展開を支えています。

メキシコ

メキシコは市場シェアの約10%を保持しています。新しいデータセンターの建設が地域の需要を支えています。ニアショアリングのトレンドがデジタルインフラの成長を促進しています。企業はクラウドサービスをサポートするためにストレージを採用しています。コストの利点が地域投資を引き付けています。北米データセンターストレージ市場は南に拡大しています。成長の可能性は依然として強いです。

- 例えば、KIOデータセンターは、クラウドと企業ストレージの展開をサポートするケレタロのハイパースケール施設を運営しています。ニアショアリングのトレンドが地域のデジタルインフラ投資を加速し続けています。

競争インサイト:

- ヒューレット・パッカード・エンタープライズ・デベロップメントLP (HPE)

- デル・テクノロジーズ

- IBMコーポレーション

- ネットアップ

- シスコシステムズ株式会社

- レノボグループ

- シーゲイト・テクノロジー

- ヴィーム・ソフトウェア

- コヒシティ株式会社

- 日立ヴァンタラ

北米データセンターストレージ市場は、グローバルな技術リーダーと専門的なストレージプロバイダーの間で激しい競争が特徴です。HPE、デル、IBM、ネットアップのような企業は、オールフラッシュアレイ、ハイブリッドストレージ、ソフトウェア定義プラットフォームをカバーする幅広いポートフォリオを提供しています。革新、クラウド統合、AI最適化ストレージソリューションへの積極的な投資から利益を得ています。ベンダーは、パフォーマンス、自動化、セキュリティ機能、サポートサービスを通じて差別化を図っています。戦略的パートナーシップ、合併、クラウドに合わせた製品の発売が市場のダイナミクスを形作っています。ソフトウェア中心のプレーヤーは、柔軟性、スケーラビリティ、所有コストの削減を提供することで地位を築いています。顧客維持戦略は、ハイブリッドクラウドの互換性、サブスクリプション価格設定、ワークロード対応のオーケストレーションを中心に展開しています。新興プレーヤーは、エッジ対応ソリューションと自律的ストレージ操作に焦点を当てています。市場の統合は、企業が強力なサービス信頼性を備えたエンドツーエンドプラットフォームを求める中で続いています。

最近の展開:

- 2025年9月、Data Storage Corporation(DTST)は、CloudFirst事業をPerformiveに売却しました。この取引により約4,000万ドルの総収益が生まれ、データストレージ分野におけるAI、GPU技術、サイバーセキュリティのターゲットを絞った買収が可能になりました。

- 2025年3月、Hewlett Packard 企業版(HPE)は、北米でAI対応データセンター向けの最新ストレージプラットフォームを導入し、GreenLakeベースのブロックおよびファイルサービスを拡張して、エンタープライズおよびクラウドプロバイダー向けに高性能でサイバー回復力のあるワークロードをサポートしました。