エグゼクティブサマリー:

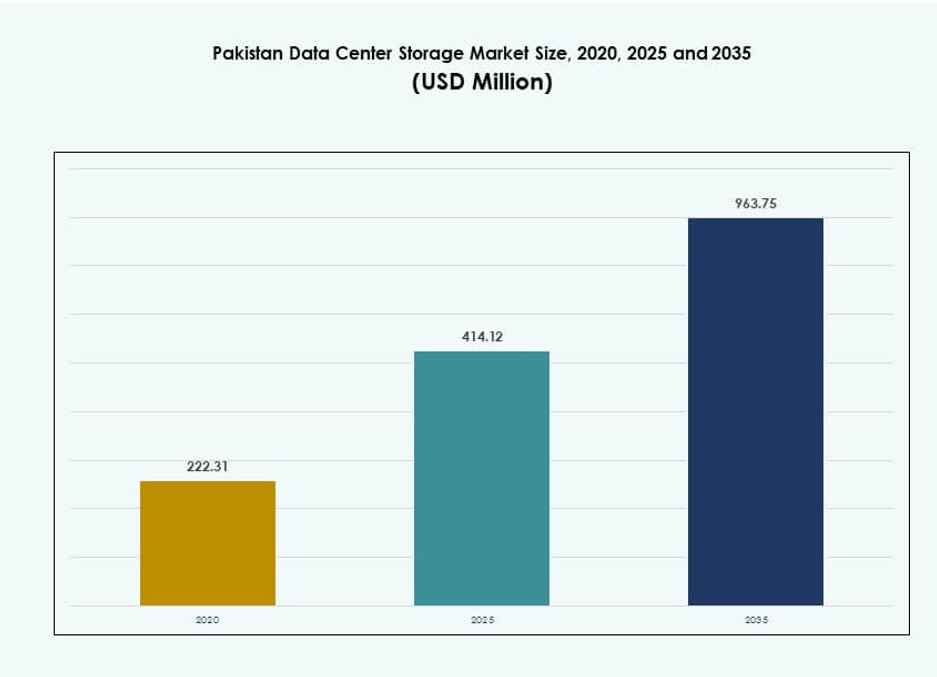

パキスタンのデータセンターストレージ市場規模は、2020年に2億2231万米ドルから2025年に4億1412万米ドルと評価され、2035年までに9億6375万米ドルに達することが予想されており、予測期間中のCAGRは8.73%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のパキスタンデータセンターストレージ市場規模 |

4億1412万米ドル |

| パキスタンデータセンターストレージ市場、CAGR |

8.73% |

| 2035年のパキスタンデータセンターストレージ市場規模 |

9億6375万米ドル |

市場はデジタルサービスの拡大、主権クラウドの取り組み、企業データ量の増加により急速に進展しています。通信事業者、BFSI企業、公的機関は、コンプライアンス、可用性、スケーラビリティのニーズを満たすためにインフラを強化しています。ハイブリッドクラウド、NVMeフラッシュアレイ、ソフトウェア定義ストレージの革新がストレージ展開モデルを再構築しています。AI駆動のアプリケーションと分析プラットフォームは高性能ストレージの需要をさらに高めています。企業や投資家は、市場をデジタルトランスフォーメーション、データセキュリティ、重要なセクター全体での長期的な運用効率を可能にするための重要な要素と見なしています。

カラチは、海底ケーブルアクセス、金融セクターの存在、商業インフラにより市場シェアをリードしています。イスラマバードは、公共クラウドプロジェクトと連邦機関の展開を通じて注目を集めています。ラホールは、中小企業のデジタル化、スタートアップ活動、教育主導のIT採用により強い勢いを示しています。ファイサラバードやペシャワールのような新興都市は、エッジおよびハイブリッドインフラへの初期投資を目撃しています。この地域の広がりは、国家データ主権を強化し、バランスの取れた多都市ストレージエコシステムをサポートしています。

市場の動向:

市場の推進要因

政府主導のデジタルトランスフォーメーションとデータ主権の取り組みがインフラ需要を促進

パキスタンのデータセンターストレージ市場は、政府支援のデジタル化により成長しています。「デジタルパキスタン」などのプログラムは、機関をクラウドファースト戦略に向かわせています。公共部門の改革には、安全でコンプライアンスに準拠したデータストレージが必要です。データのローカライゼーションと主権に関する新しい法律は、国内インフラの需要を増加させています。これらの規制は、医療、銀行、防衛セクターに影響を与えています。安全な公共サービス提供プラットフォームの推進は、ストレージの展開方法を変革しています。それは、容量拡張とレガシーシステムの近代化の両方を促進します。企業は現在、規制されたワークロードに対して国内クラウドとハイブリッドセットアップを好んでいます。このシフトは、ストレージ市場の戦略的重要性を強化しています。

- 例えば、2025年11月にTelenor PakistanはData Vault Pakistanと戦略的パートナーシップを結び、主権AIクラウドインフラストラクチャを探求し、金融、通信、医療などの分野でSBPおよびPTAの規制に準拠した安全なオンショアデータサービスのホスティングを目指しました。

企業のクラウド導入が金融、通信、小売セクターでのストレージ需要を加速

大企業間でのクラウド変革は主要なストレージ推進力です。通信事業者、フィンテックプラットフォーム、デジタルファーストの小売業者は業務を拡大しています。AIベースの分析、eコマース物流、金融取引には高スループットのストレージが必要です。リアルタイムのデータアクセスと安全なバックアップは今やビジネスに不可欠です。需要は高可用性のためのオールフラッシュアレイとSANベースの導入にシフトしています。パキスタンの成長するデジタル経済は、さまざまな業種でのデータセンターの役割を拡大しています。企業はサービス提供とレイテンシー管理のためにローカライズされたストレージを必須と見なしています。データコンプライアンスに対する規制圧力がクラウド投資を増加させています。これにより、パキスタンデータセンターストレージ市場は戦略的優先事項となっています。

- 例えば、PTCLは2025年にDWP Technologiesと提携し、Dellのエンタープライズストレージソリューションを使用してデータセンターを近代化し、コア通信ワークロード全体でのソフトウェア定義インフラストラクチャのアップグレードをサポートしました。

OTT、Eラーニング、ストリーミングプラットフォームの台頭がエッジストレージとコンテンツキャッシングを推進

ストリーミングプラットフォームとデジタル教育ツールはデータ生成の増加に寄与しています。プラットフォームはレイテンシーを削減し、ピーク負荷を管理するためにローカライズされたストレージノードを必要とします。OTTサービスはメトロハブ全体でコンテンツ配信ネットワークを展開しています。Eラーニングプラットフォームは地域施設全体に膨大な教育コンテンツを保存しています。これにより、ハイブリッドストレージとスケーラブルなNASソリューションの需要が高まっています。カラチやラホールのような都市はエッジキャッシングインフラの展開をリードしています。コンテンツの複製と災害復旧がデジタル体験の中心となっています。通信事業者はメディア配信システムとストレージを統合しています。これにより、リアルタイムアクセスが可能となり、ローカライズされたストレージが高成長のニーズとなっています。

スタートアップエコシステム、中小企業のデジタル化、ローカルホスティングの義務が手頃なストレージソリューションを促進

スタートアップエコシステムと中小企業のデジタル化は、スケーラブルで手頃なストレージの明確なニーズを生み出しています。小規模企業は高い資本支出なしで安全でオンデマンドのデータアクセスを必要としています。これにより、クラウドベースのサブスクリプション駆動型ストレージサービスの採用が進んでいます。ローカルホスティングの義務はサービスプロバイダーによる国内展開を奨励しています。中小企業セクターはビジネスマネジメントツールにリンクされたハイブリッドストレージを好みます。アプリケーションのパフォーマンスは顧客データと取引データへの迅速で安全なアクセスに依存しています。サービスプロバイダーはコンピュートとストレージを柔軟なパッケージにまとめています。これにより、インフラストラクチャの負担なしにビジネスの継続性とスケーラビリティをサポートします。パキスタンデータセンターストレージ市場は、このアジャイルストレージへのシフトから恩恵を受けています。

市場動向

主要な都市および産業ゾーンにおけるTier IIIおよびTier IV認定ストレージ施設の成長

パキスタンのデータセンターストレージ市場では、Tier IIIおよびIV施設の増加が見られます。都市部は、重要な運用をサポートする高可用性データハブの拠点となっています。これらの施設には、冗長ストレージアレイやモジュラーシステムが含まれます。カラチ、イスラマバード、ラホールでは、施設の密集したクラスターが見られます。Tier認証は、金融、通信、政府のワークロードにサービスを提供するのに役立ちます。稼働時間とコンプライアンスは、展開戦略の中心です。企業は、規制されたデータをホストするために認証されたストレージ環境を好みます。この傾向は、国内外のオペレーターからの投資を強化しています。これは、パキスタンのデジタルインフラプロファイルを再構築しています。

AIとデータ分析ワークロードが高性能フラッシュおよびオブジェクトストレージへのシフトを引き起こす

新たに登場したAI、機械学習、および分析ワークロードがストレージ需要を再構築しています。ワークロードは、構造化および非構造化データへの低遅延、高速アクセスを必要とします。企業は、大規模なデータセットを効率的に管理するためにフラッシュベースおよびオブジェクトストレージを採用しています。エッジAIの展開には、データソースに近い分散ストレージが必要です。オブジェクトストレージは、データレイクのスケーラビリティとリアルタイム処理をサポートします。医療、小売、物流のスタートアップや企業は、AI対応のストレージスタックを展開しています。クラウドネイティブプラットフォームは、分析とストレージをネイティブに統合します。パキスタンのデータセンターストレージ市場は、カスタマイズされたストレージ層で対応しています。これは、パフォーマンスをワークロードの複雑さに合わせています。

コストに敏感な展開におけるストレージ・アズ・ア・サービスとクラウドネイティブプラットフォームの需要増加

ストレージ・アズ・ア・サービスモデルは、中小企業やスタートアップの間で人気が高まっています。企業は、初期のハードウェア投資を避けるためにオペックスモデルを選択します。地元のクラウドプロバイダーは、コンピュート、ストレージ、サイバーセキュリティサービスをバンドルしています。クラウドネイティブプラットフォームは、複雑さを伴わずにスケーラビリティを提供します。マルチテナント環境は、安全なデータ隔離を伴う小規模クライアントをサポートします。サブスクリプションモデルは、スタートアップが動的なワークロードを管理するのに役立ちます。APIは、ビジネスアプリとのストレージ統合を簡素化します。この傾向は、インフラの使用における機敏性と柔軟性を促進します。これは、デジタルネイティブ企業にとってパキスタンのデータセンターストレージ市場を魅力的にしています。

災害復旧、バックアップ・アズ・ア・サービス、およびアーカイブソリューションがBFSIおよび公共部門で拡大

災害復旧(DR)およびバックアップサービスは、規制されたセクターで増加しています。BFSIおよび政府機関は、厳しいデータ保持および復旧ポリシーを満たす必要があります。企業は、ビジネス継続性を確保するためにバックアップ・アズ・ア・サービスに投資しています。階層化されたストレージソリューションは、アーカイブと迅速な復旧をサポートします。パブリッククラウドDRサービスは、最小限のダウンタイムでハイブリッドワークロードをサポートします。政府機関は、国家記録およびデジタルアイデンティティのために安全なストレージを必要とします。クラウドベースのバックアップソリューションは、ランサムウェアや破損のリスクを軽減します。コンプライアンスの義務は、構造化されたバックアップフレームワークを強制します。この傾向は、パキスタンのデータセンターストレージ市場における長期的な需要を強化しています。

市場の課題

限られたエネルギーの信頼性、インフラのギャップ、および不動産の制約がストレージの拡大に影響

パキスタンのデータセンターストレージ市場は、インフラ関連のボトルネックに直面しています。電力の信頼性は、主要都市および二次地域で依然として懸念事項です。ストレージ施設は、稼働時間とデータの整合性のために継続的で安定した電力を必要とします。バックアップシステムが導入されているものの、エネルギーコストは運用負担を増加させます。カラチやラホールのような主要ゾーンでの不動産の利用可能性は制約されています。不動産価格の上昇は、コロケーションおよびクラウドプロバイダーの拡張を制限します。Tier-2都市のネットワークインフラは冗長性とレイテンシー制御が不足しています。これにより、エッジ展開やマルチゾーンフェイルオーバー計画が妨げられます。これらのギャップは、ストレージ運用の全国レベルでのスケーラビリティを制限します。

熟練したデータセンター労働力とサイバーセキュリティの専門知識の不足が技術導入を遅らせる

人的資本の制約は、ストレージセクターにとって課題です。パキスタンは、ストレージ管理およびデータセンター運用の訓練を受けた専門家が不足しています。SAN、NAS、クラウドネイティブストレージ管理の専門スキルが不足しています。これにより、プロバイダーが新しいアーキテクチャを展開する速度が制限されます。サイバーセキュリティの人材不足は、安全なストレージ環境の展開に影響を与えます。企業は技術サポートの不足により、新しいプラットフォームへの移行を遅らせます。認証およびトレーニングのパイプラインは、重要なストレージ技術に対して未発達のままです。これにより、サービスの質に影響を与え、企業顧客の信頼を制限します。労働力の開発は、ストレージ市場の成長と一致しなければなりません。

市場機会

国内データホスティング規制とパブリッククラウドのインセンティブが新しいストレージ展開モデルを開く

国内データホスティングを奨励する新しい規制が成長のチャネルを開きます。通信およびクラウドプロバイダーは、BFSI、公共部門、医療のワークロードをローカライズできます。政府のインセンティブは、ローカルクラウドスタックの開発を促進します。ストレージベンダーは、コンプライアンスおよびデータ主権のニーズを満たすためにサービスを拡大します。パキスタンのデータセンターストレージ市場は、規制されたセクター向けに柔軟でスケーラブルなモデルをサポートします。

国際投資と地域の相互接続性が国境を越えたクラウドエクスチェンジ展開を促進

中央アジアおよび南アジアとの国境を越えたデータ相互接続性が地域のクラウドアクセスを改善します。湾岸および中国のオペレーターからの投資がハイパースケールインフラをサポートします。パキスタンは地域のコンピュートおよびストレージスピルオーバーのハブとなります。これにより、キャリアニュートラルなストレージエクスチェンジの扉が開かれます。市場プレーヤーは、戦略的なピアリングおよびクラウドエクスチェンジポイントを構築できます。

市場セグメンテーション

ストレージタイプ別

従来のストレージはレガシー展開で支配的ですが、ハイブリッドおよびオールフラッシュソリューションに押されて減少しています。オールフラッシュストレージは、金融および通信のミッションクリティカルなワークロードで注目を集めています。ハイブリッドストレージは、パフォーマンスとコストのバランスを取り、中小企業全体で広く採用されています。パキスタンのデータセンターストレージ市場は、低レイテンシーのフラッシュソリューションの需要が高まっていることを示しています。

ストレージ展開別

ストレージエリアネットワーク(SAN)システムは、特にBFSIや通信分野で、パフォーマンス重視の導入においてリードしています。ネットワークアタッチドストレージ(NAS)システムは、中小企業においてスケーラビリティと使いやすさから広く利用されています。ダイレクトアタッチドストレージ(DAS)は、小規模なプライベートサーバーで使用されています。SANは信頼性のため、パキスタンのデータセンターストレージ市場で依然として支配的です。

コンポーネント別

ハードウェアは、物理ストレージアレイの導入が増加しているため、最大のシェアを占めています。ソフトウェア定義ストレージは、クラウドネイティブ環境で勢いを増しています。ベンダーはハイブリッドインフラストラクチャの提供と共にストレージソフトウェアをバンドルしています。パキスタンのデータセンターストレージ市場は、スケーラビリティのためのインテリジェントでソフトウェア管理されたプラットフォームへのシフトを反映しています。

媒体別

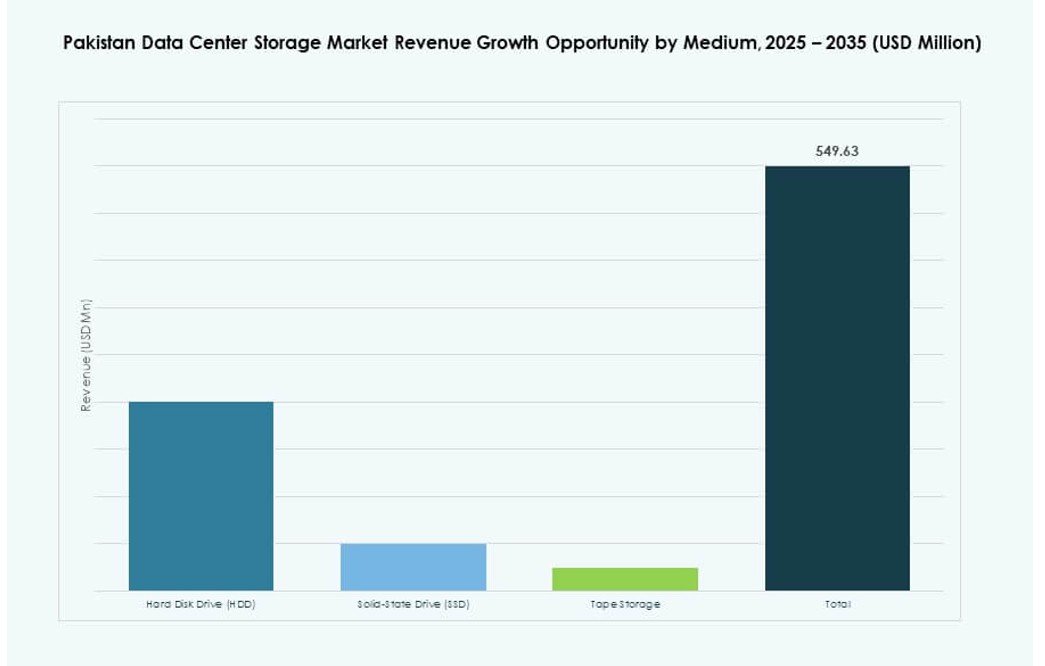

ハードディスクドライブ(HDD)は、バルクストレージにおけるコスト効率のため、依然としてほとんどの導入を占めています。ソリッドステートドライブ(SSD)は、パフォーマンス重視のアプリケーションでシェアを拡大しています。テープストレージは、コンプライアンスとコスト削減のためのアーカイブユースケースで存続しています。SSDの採用は、パキスタンのデータセンターストレージ市場で増加すると予想されています。

導入モデル別

オンプレミスの導入は、公共機関や金融企業で依然として強力です。クラウドベースの導入は、スタートアップやアジャイル企業で増加しています。ハイブリッドモデルは、コンプライアンスとスケーラビリティのニーズが合致するところで支配的です。パキスタンのデータセンターストレージ市場は、これら3つのすべての組み合わせをサポートしており、ハイブリッドモデルが最も急速に成長しています。

アプリケーション別

ITと通信は、高データスループットとSLA要件のため、ストレージの採用をリードしています。BFSIは、金融記録と取引のための安全なストレージニーズでそれに続きます。政府機関は、主権ストレージの義務を推進しています。医療分野では、EMRと画像ソリューションの使用が増加しています。パキスタンのデータセンターストレージ市場は、「その他」のカテゴリで小売、物流、教育もサポートしています。

地域の洞察

カラチは海底ケーブルアクセスと金融セクターの需要により40%以上のシェアをリード

カラチは、パキスタンのデータセンターストレージ市場の40%以上を占めています。この都市は、国際海底ケーブルとTier III施設への近接性から恩恵を受けています。低遅延と冗長ストレージを必要とする銀行、保険、企業クライアントにサービスを提供しています。商業および通信セクターがストレージ導入を推進しています。カラチの工業地帯もエッジおよびハイブリッド設定を利用しています。戦略的な投資により、国のストレージのバックボーンとしての地位を確立しています。

- 例えば、カラチにあるPTCLのTier III認定データセンターは、PEACEやSEA-ME-WE 5/6のような海底ケーブルへの直接接続をサポートし、パキスタンのためのスケーラブルな国際帯域幅インフラを提供することにより、主要な金融機関にホスティングと災害復旧サービスを提供しています。

イスラマバードは政府のクラウドと公共セクターのデジタル化によって30%のシェアを保持

イスラマバードは、電子ガバナンスプログラムと連邦デジタルサービスによって、国内市場に約30%を貢献しています。主権クラウドの取り組みは、安全な国内ストレージソリューションを必要とします。政府機関は、オンプレミスおよびハイブリッドインフラストラクチャを備えたコンプライアントプラットフォームを使用しています。イスラマバードの技術ゾーンでは、Tier IIおよびIII施設が拡大しています。公共セクターの需要は、ローカライズされたストレージの安定した成長を確保しています。デジタル公共サービスの提供において重要な役割を果たしています。

ラホールと新興都市が中小企業とスタートアップ活動で市場シェアの30%を占める

ラホールやファイサラバード、ペシャワールのような都市は市場の30%を占めています。ラホールのスタートアップエコシステムと中小企業基盤が柔軟なクラウドストレージの需要を促進しています。ローカルホスティングとデータ分析のニーズがインフラ成長を支えています。教育と健康のデジタル化プロジェクトがバックアップとアーカイブサービスを促進しています。ファイサラバードの繊維産業はITインフラに投資しています。これらの都市はパキスタン全体でのストレージ需要の分散化に寄与しています。この傾向は全国規模のデジタルインクルージョンを支援しています。

- 例えば、パンジャブ情報技術委員会は、ラホールでハイパーコンバージドインフラを展開し、e-ガバナンスポータル、健康システム、市民支援センターなどのプラットフォームをサポートするためにプライベートクラウド容量を統合して州のデジタルサービスを強化しました。

競争力のあるインサイト:

- パキスタンデータ管理サービス

- ネットソルクラウド

- ヒューレット・パッカード・エンタープライズ(HPE)

- NECコーポレーション

- ネットアップ

- IBMコーポレーション

- シスコシステムズ株式会社

- レノボグループ

- 東芝コーポレーション

- ファーウェイ・テクノロジーズ株式会社

パキスタンのデータセンターストレージ市場は、グローバルな技術プロバイダーとローカルプレイヤーの混合が特徴です。HPE、ネットアップ、IBM、シスコのような多国籍企業は、SAN、NAS、ハイブリッドクラウドストレージの企業向けソリューションを提供しています。彼らの支配力は、通信、BFSI、政府のクライアントとのパートナーシップによって支えられています。ネットソルクラウドやパキスタンデータ管理サービスのような地元企業は、主権ストレージとローカライズされたホスティングの需要をサポートしています。ベンダーは、サービスバンドル、ワークロード特化のカスタマイズ、規制遵守に焦点を当てています。NVMe、ソフトウェア定義ストレージ、フラッシュベースのアレイでの製品差別化が進んでいます。競争は激しく、すべての導入においてパフォーマンス、セキュリティ、スケーラビリティの継続的なアップグレードが行われています。パキスタンのデータセンターストレージ市場は、企業がハイブリッドおよびAI対応インフラを採用するにつれて進化し続けています。

最近の開発:

- 2025年12月、米国のデータセンターオペレーターDatarocxは、パキスタンのData Vaultと提携してカラチに高度なコンピューティング施設を設立し、国のデータストレージとAIインフラ能力を強化しました。

- 2025年12月、Data Vault PakistanはRafay Systemsとの戦略的パートナーシップを発表し、パキスタン初の主権AIクラウドを立ち上げ、ストレージと高性能コンピューティングにおけるローカルAIワークロードのための管理されたKubernetesプラットフォームを提供しました。

- 2025年10月、XDS DATACENTREとAl Nahal IT Park & Data Centerは、カラチにパキスタン初のAI液浸データセンターを開発する契約を締結し、迅速な展開と災害復旧のためのコンテナ化ソリューションを提供しました。

- 2024年12月、IBMコーポレーションは、パキスタンテレコミュニケーションカンパニーリミテッド(PTCL)およびGBMパキスタンと提携し、PTCLのITインフラを近代化し、IBM Power10サーバーを生産、高可用性、災害復旧環境に展開して、パキスタンの通信データセンターでのデータ管理とスケーラビリティを強化しました。