エグゼクティブサマリー:

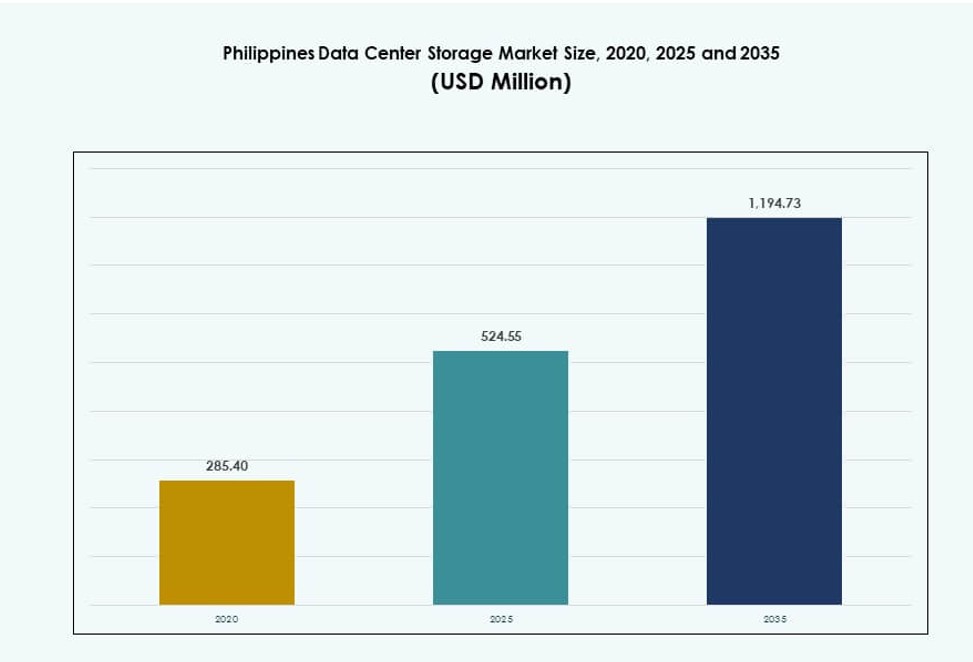

フィリピンのデータセンターストレージ市場の規模は、2020年に2億8540万米ドルから2025年に5億2455万米ドルに評価され、2035年までに11億9473万米ドルに達すると予測されており、予測期間中のCAGRは8.49%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年フィリピンデータセンターストレージ市場規模 |

5億2455万米ドル |

| フィリピンデータセンターストレージ市場、CAGR |

8.49% |

| 2035年フィリピンデータセンターストレージ市場規模 |

11億9473万米ドル |

市場は急速なデジタル化、強力な企業クラウド移行、低遅延・高容量ストレージシステムの需要により進展しています。AIワークロード、スマートシティプログラム、成長するフィンテックプラットフォームがストレージインフラの近代化を推進しています。液体冷却および高密度の展開がコロケーションおよびハイパースケール施設で増加しています。企業は進化するコンプライアンスとパフォーマンス基準を満たすために、スケーラブルでエネルギー効率の高いストレージに投資しています。ストレージは現在、運用の回復力とデジタル競争力の戦略的な推進力となっています。

メトロマニラは、先進的な接続性、熟練した労働力、企業および政府の需要の集中により、最も高いシェアを誇ります。セブとダバオは、改善されたファイバーネットワークと地域のインフラストラクチャの取り組みに支えられた二次ハブとして浮上しています。地域の拡大は、スマートシティの展開と第2都市圏でのデジタル活動の増加と一致しています。これらの地域は、全国のストレージ容量と企業の継続性を支える上で重要性を増しています。

市場のダイナミクス:

市場の推進要因

主要セクターにおけるデジタルトランスフォーメーションと企業ワークロードの増加

フィリピンのデータセンターストレージ市場は、BFSI、eコマース、通信、政府セクターからの需要の増加により拡大しています。企業は、より大きなデータセットを処理し、コンプライアンスを満たすためにレガシーシステムをアップグレードしています。高容量ストレージは、デジタルトランザクション、アイデンティティ管理、データ駆動型の意思決定をサポートするために重要です。エッジコンピューティングの取り組みは、小売、医療、物流における地域ストレージのニーズを増加させています。クラウドサービスプロバイダーは、ストレージのスケーラビリティと遅延性能を向上させています。市場は、長期的な全国ICT開発を支える中心的な役割を果たしています。企業規模での災害復旧、事業継続、リアルタイム分析をサポートしています。成長する官民パートナーシップも、地域全体でのデータインフラストラクチャの展開を改善しています。ストレージ需要は、データ保護とローカライゼーションに関する規制の義務によってさらに促進されています。

- 例えば、PLDTのVITRO Sta. Rosaハイパースケール施設は、2024年7月に稼働し、2025年4月に正式に開始され、50MWの容量とNVIDIA搭載のGPUサーバーを備えています。銀行、フィンテック、ヘルスケア、物流、政府のワークロードをサポートするAI対応の集中ストレージインフラを提供し、分析や災害復旧を含みます。

AI、5G、IoT技術のコアビジネスアプリケーションへの採用

AIの採用は、非構造化データやトレーニングデータを効率的に処理するストレージシステムの導入を企業に促しています。リアルタイム分析、機械学習、自然言語処理には、より高速で高容量のインフラが必要です。都市部での5Gの展開は、IoTデバイスやセンサーを増加させ、大量のローカライズされたデータを生成します。安全で低遅延のストレージは、スマート製造、自律システム、インテリジェント輸送の重要な促進要因となっています。クラウドストレージプロバイダーは、フィンテックやヘルステックのような業界向けにAI対応のソリューションを提供しています。フィリピンのデータセンターストレージ市場は、この収束から恩恵を受け、次世代のストレージプラットフォームを提供しています。これらのプラットフォームは、迅速なスケーリングと動的なリソース割り当てを可能にします。企業や投資家は、AIライフサイクルワークロードをサポートするストレージサービスに長期的な価値を見出しています。市場は今や、将来の技術のためのコアデジタル促進要因として機能しています。

ハイブリッドクラウドモデルとソフトウェア定義ストレージ環境へのシフト

ハイブリッドクラウド戦略は、大企業や中規模市場の企業の間で勢いを増しています。これらのモデルは、データの居住性、コスト効率、スケーラビリティのバランスを取る柔軟性を提供します。ストレージ環境には、仮想化、自動化、オーケストレーションのためのソフトウェア定義レイヤーが含まれるようになっています。ベンダーは、動的なワークロードのためのコンテナ対応およびマルチテナントストレージソリューションを展開しています。このシフトは、管理性、セキュリティ、DevOps環境との統合を改善します。企業は、継続的なデプロイメントパイプラインをサポートするためにクラウドネイティブストレージに投資しています。フィリピンのデータセンターストレージ市場は、ハイブリッドおよびエッジからコアへのワークフローをサポートし、CAPEXおよびOPEXの効率を促進します。これにより、コンプライアンス、ワークロード、パフォーマンス要件の変化に対する適応性が向上します。ストレージベンダーは、パブリッククラウドとプライベートクラウド全体の制御を簡素化するプラットフォームを構築しています。この進化は、企業のデジタルレジリエンスをサポートします。

政府の政策、インフラストラクチャーインセンティブ、地元製造業の統合

政府は、データインフラに対する財政的インセンティブ、PEZA認定、迅速な許可取得を導入しました。これらのイニシアチブは、グローバルなハイパースケールプレーヤーや地域のコロケーションプロバイダーを引き付けています。特別経済区は、電力、土地、接続性へのアクセスを低コストで提供しています。フィリピンのデータセンターストレージ市場は、これらの場所ベースの利点と国家のデジタル優先事項から恩恵を受けています。電子機器製造との新たな統合により、ローカライズされたストレージコンポーネントの可用性が向上しています。ストレージベンダーは、通信会社やICT企業と提携してジョイントベンチャーを構築しています。インフラは、データ保護および国家サイバーセキュリティフレームワークに沿って進化しています。政策の一貫性と需要の可視性により、投資家の信頼が高まっています。これらの要因により、市場はデジタルインフラプレーヤーにとって戦略的成長ゾーンとなっています。

- 例えば、CREATE MORE法の下では、経済特区に登録されたデータセンタープロジェクトは、4年から7年の所得税免除の対象となり、その後は5%の特別法人所得税または強化された控除、さらに資本設備の関税免除や国内購入に対するゼロ税率のVATが適用されます。これらのインセンティブは、ストレージおよびデジタルインフラへの新しい投資を直接支援します。

市場動向

グローバルクラウドプロバイダーによるハイパースケール活動と投資の増加

グローバルクラウドプラットフォームは、直接構築または地元企業とのパートナーシップを通じて市場に参入しています。これらのプロジェクトには、ハイパースケールキャンパス、キャリアニュートラル施設、モジュラーストレージシステムが含まれます。プロバイダーは、接続性と電力アクセスのためにメトロハブの近くの場所を優先します。ハイパースケール投資は、高いフォールトトレランスを持つ大規模ストレージクラスターの需要を促進します。フィリピンのデータセンターストレージ市場は、地域データハブへの戦略的投資を引き付けています。これは、APACのデータ主権とレイテンシー削減の目標に合致しています。クラウドネイティブストレージツールと高度なデータライフサイクル管理が展開されています。これらのセットアップは、マルチテナンシー、自動化、分析サービスとの統合を可能にします。ハイパースケールの存在は、市場の容量計画と価格設定を再形成しています。

デジタルインクルージョンイニシアチブを支援するエッジストレージシステムの展開

エッジコンピューティングプロジェクトは、遠隔の島々、農村の町、二級都市に拡大しています。電気通信事業者やISPは、分散型ストレージレイヤーを備えたマイクロデータセンターを設置しています。これらのシステムは、eラーニング、遠隔医療、電子ガバナンスのためにコンテンツをローカルで処理するのに役立ちます。エッジストレージは、遠隔のコアインフラへの依存を減らし、重要なアプリのレイテンシーを低下させます。フィリピンのデータセンターストレージ市場は、コンパクトでスケーラブルなユニットを通じてこのエッジ移行をサポートしています。フィールドオペレーションや災害レジリエンスのために、ポータブルストレージプラットフォームが導入されています。地方自治体やNGOは、緊急時の継続性のためにエッジセットアップを採用しています。衛星ブロードバンドと5Gの成長は、エッジストレージのユースケースをさらに強化します。市場は、頑丈でコンテナ化されたストレージハードウェアの需要を見ています。

グリーンストレージインフラと電力最適化への注力の増加

エネルギー効率の高いストレージは、電力コストの上昇と持続可能性目標に応じて注目を集めています。ベンダーは、高密度ドライブ、省電力モード、熱監視を備えたシステムを提供しています。コロケーションプロバイダーは、ストレージ調達において電力使用効率(PUE)を評価しています。フィリピンのデータセンターストレージ市場は、グリーン冷却とSSDを重視したアーキテクチャを統合して負荷を最適化しています。企業は、重複排除、階層化、インテリジェントなデータ配置を備えたストレージに移行しています。これらの機能は、物理的なフットプリントと冷却ニーズを削減します。施設は、利用可能な場合は再生可能エネルギーとエネルギークレジットを活用しています。環境認証は、ストレージベンダーの選定に影響を与えています。このシフトは、大規模な購入者のためのESG報告とグリーンファイナンスをサポートしています。

サイバーリスクの増加に伴うセキュリティ重視のストレージソリューションの拡大

サイバー脅威の増加により、企業はデータセキュリティとバックアップソリューションに注目しています。イミュータブルストレージ、ランサムウェア保護、エアギャップシステムの需要が高まっています。データプライバシー法への準拠が、企業にバックアップと災害復旧インフラのアップグレードを促しています。フィリピンのデータセンターストレージ市場では、安全なストレージ機器の成長が見られます。これらのソリューションには、暗号化されたドライブ、トークン化されたアクセス、行動監視が含まれます。企業は、データの整合性と侵害対応に強いSLAを持つベンダーを好みます。多層セキュリティとAIベースの異常検出が標準になりつつあります。この傾向は、BFSIや公共サービスなどのセクターでの市場成長を支えています。

市場の課題

インフラのギャップと電力供給の懸念がストレージシステムの展開を制限

二次地域でのTier III+施設の限界が、大規模なストレージ展開を遅らせています。メトロマニラは最も先進的なインフラを持っていますが、混雑と土地不足が運用コストを引き上げています。信頼性のある電力供給とバックアップシステムは、エッジロケーションにとって依然として課題です。フィリピンのデータセンターストレージ市場は、許可、ゾーニング、ファイバー展開のボトルネックによる遅延に直面しています。地方のストレージプロジェクトは、支援ユーティリティのために多額のCAPEXを必要とします。一部の地域での電力網の不安定性が、ダウンタイムとストレージシステムのリスクを高めています。資格のあるインフラ請負業者の不足がハイパースケールのタイムラインを遅らせています。施設は企業のSLAを満たすために電力の冗長性に過剰投資しなければなりません。この障壁は新規参入者の収益性に影響を与えます。

輸入依存度の高さと限られた現地サプライチェーンの成熟度

市場は輸入ドライブ、コントローラー、ラックに大きく依存しており、プロジェクトコストとタイムラインを増加させています。ストレージハードウェアの現地調達は限られており、流通チャネルは規模を欠いています。通貨の変動と配送の遅延が価格と供給に影響を与えています。フィリピンのデータセンターストレージ市場は、レジリエントなストレージハードウェアエコシステムの構築に苦労しています。ベンダーサポートとRMAプロセスは、オフショア依存による遅延に直面しています。ソフトウェア定義ストレージとメンテナンスのスキル不足も採用に影響を与えています。物流コストは、シンガポールやマレーシアなどの地域の競合他社と比較して高くなっています。限られたデータセンターコンポーネントの倉庫保管が、緊急交換のリードタイムを増加させています。これらの問題が市場の競争力を遅らせています。

市場の機会

デジタル企業からのクラウドネイティブおよびAI最適化ストレージの需要

フィンテック、ヘルスケア、eコマースの企業は、データ分析とAIプラットフォームを拡大しています。彼らは低レイテンシー、高スループット、インテリジェントなティアリングを備えたストレージソリューションを必要としています。フィリピンのデータセンターストレージ市場は、AI対応のクラウド統合プラットフォームを提供することで、この変化を活かすことができます。S3互換オブジェクトストレージとGPU対応ストレージの需要が高まっています。スタートアップと大企業の両方が柔軟性のために従量課金モデルを模索しています。

公共部門のデジタル化と電子政府システムがストレージニーズを促進

eGOVやデジタルIDシステムのような国家ICTプログラムは、安全でスケーラブルなストレージを必要としています。政府機関はコンプライアンスを満たすためにオンプレミスおよびハイブリッドモデルを採用しています。フィリピンのデータセンターストレージ市場では、長期的なアーカイブおよび市民データプラットフォームのための公共調達が見られます。防衛および医療セクター向けの階層型ストレージ、自動バックアップ、安全なボールトにおいて機会があります。

市場セグメンテーション

ストレージタイプ別

従来のストレージは、構造化されたワークロードや低コストのアーカイブに広く使用されています。特に銀行や通信業界では、その速度と信頼性からオールフラッシュストレージがシェアを伸ばしています。ハイブリッドストレージは、パフォーマンスとコストのバランスが取れているため、[フィリピンのデータセンターストレージ市場]をリードしています。多くの企業がハイブリッドアレイでHDDとSSDを組み合わせています。デジタルバンキング、AI、クラウドネイティブアプリの普及により、オールフラッシュの採用が最も速く成長するでしょう。

ストレージ展開別

ストレージエリアネットワーク(SAN)システムは、高性能と集中管理のため、大規模データセンターで主流です。ネットワークアタッチドストレージ(NAS)は、中規模の企業や政府のセットアップで一般的です。ダイレクトアタッチドストレージ(DAS)は、エッジサイトやレガシーシステムで使用されています。SANは、そのスケーラビリティと速度のため、[フィリピンのデータセンターストレージ市場]をリードしています。将来的には、医療および小売セクターでのNASの需要が増加するでしょう。

コンポーネント別

ハードウェアは、SSD、コントローラー、エンクロージャーの需要により、最大のシェアを占めています。ストレージ仮想化および自動化ツールを展開する組織が増えるにつれ、ソフトウェアの注目度が高まっています。ストレージ管理および監視ツールは、ハードウェアと一緒に提供されています。[フィリピンのデータセンターストレージ市場]は、高性能ストレージアプライアンスへの強い投資を示しています。クラウドおよびエッジモデルの成長に伴い、ソフトウェア定義ストレージの増加が予想されます。

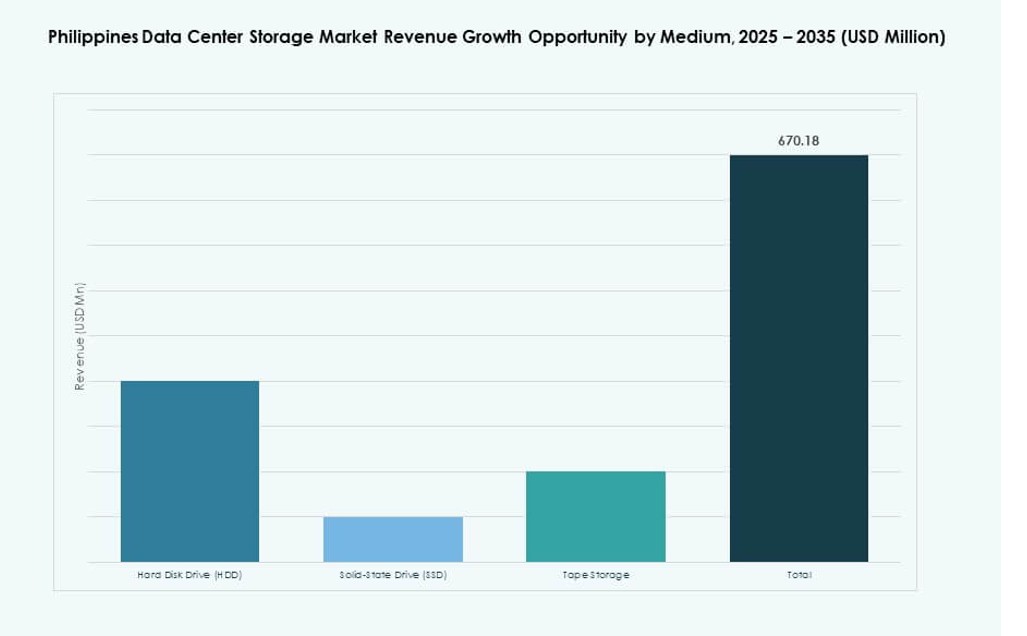

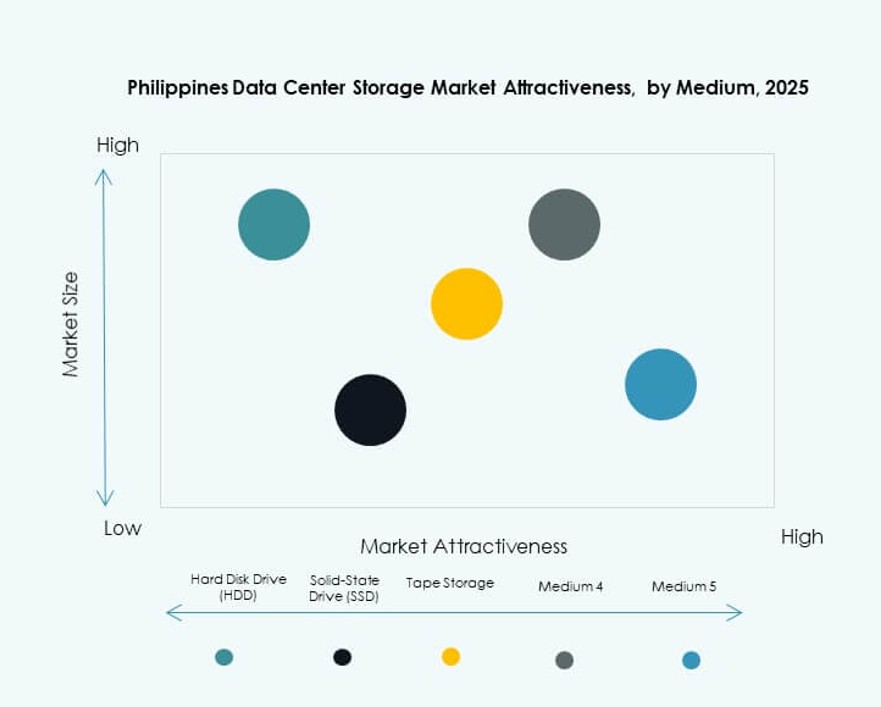

メディア別

ハードディスクドライブ(HDD)は、コールドストレージのTBあたりのコストが低いため、依然として大多数を占めています。ソリッドステートドライブ(SSD)は、高速アクセスと耐久性を必要とするミッションクリティカルなアプリケーションで急速に成長しています。テープストレージは、アーカイブおよびバックアップソリューションでニッチな役割を維持しています。SSDは、[フィリピンのデータセンターストレージ市場]でフラッシュアレイや階層型システムで好まれています。HDDとSSDの組み合わせを使用したハイブリッド展開も拡大しています。

展開モデル別

オンプレミス展開は、規制コンプライアンスと企業の管理ニーズのためにリードしています。クラウドベースのストレージの採用は、中小企業やスタートアップで増加しています。ハイブリッド展開は、政府および大企業全体で最も柔軟なモデルとして浮上しています。[フィリピンのデータセンターストレージ市場]は、ローカルのセキュリティとクラウドのスケーラビリティを組み合わせたハイブリッドセットアップをサポートしています。このモデルは、コスト、管理、コンプライアンスのバランスを取る企業に最適です。

アプリケーション別

ITおよび通信は、5G、モバイルデータの成長、クラウドの採用により、ストレージ需要をリードしています。BFSIは、安全で高速なトランザクションデータ処理の需要でそれに続きます。政府および医療はデジタルワークロードを増加させ、ローカライズされたストレージニーズを高めています。[フィリピンのデータセンターストレージ市場]では、eコマース、物流、教育での活動が増加しています。アプリケーションベースの需要は、パフォーマンス、スケール、およびレジリエンスに向かってシフトしています。

地域の洞察

メトロマニラが60%のシェアを持ち、コアインフラとハイパースケールプロジェクトを推進

メトロマニラはフィリピンのデータセンターストレージ市場の主要ハブであり、60%のシェアを持っています。接続性、電力の利用可能性、企業の集中を提供しています。ケソン市、マカティ、パシッグがTier III+の展開でリードしています。多国籍企業はコンプライアンス、才能、稼働時間のためにこの地域を好みます。コロケーションとクラウドプロバイダーはここに地域ノードを置いています。ストレージ投資は銀行、政府、技術部門によって推進されています。

- 例えば、PLDTのデータセンター部門であるVITROは、メトロマニラの大規模サイトを含む全国で11のデータセンターを運営しており、その旗艦であるVITRO Staも含まれています。

中央ビサヤとダバオ地域が25%を占め、エッジ展開が増加

中央ビサヤ、特にセブとダバオ地域は、合計25%の市場シェアを持っています。これらの地域は、インターネットトラフィックとビジネス活動の増加により、エッジデータセンターの構築を引き付けています。ここでのストレージシステムは、地域の教育、医療、BPOエコシステムをサポートしています。ファイバー接続の拡大とITパークが新たな投資を引き付けています。市場は、支援的な地方政策と熟練労働力から恩恵を受けています。

残りのルソン、ミンダナオ、その他の島々がニッチと政府需要で15%を獲得

小都市や遠隔地の州は、ストレージ市場の15%を占めています。政府主導のデジタルインクルージョンとスマートシティプロジェクトが主要な推進力です。ストレージシステムは、災害復旧センター、デジタルヘルスユニット、地方事務所に展開されています。[フィリピンのデータセンターストレージ市場]は、堅牢なエッジ展開を通じてこれらの地域に拡大しています。これらの地域は、接続性の制約のためにクラウドと衛星リンクストレージに依存しています。物流、防衛、公共サービスに成長の可能性があります。

- 例えば、PLDTやその他のオペレーターは、政府の電子サービス、災害復旧サイト、公共サービスプラットフォームをサポートするために、ラウニオン、バタンガス、ディゴスなどの場所にある複数のVITRO施設、地域データセンター、ケーブル着陸局を接続し、分散型の国家インフラの一環としてメトロマニラ外に重要なデータを保存できるようにしています。

競争力のある インサイト:

- デル・テクノロジーズ

- ヒューレット・パッカード・エンタープライズ (HPE)

- ファーウェイ・テクノロジーズ株式会社

- IBMコーポレーション

- NetApp

- シスコシステムズ株式会社

- ePLDT

- ST Telemedia Global Data Centres

- Beeinfotech PH

- 日立ヴァンタラ

フィリピンのデータセンターストレージ市場は、グローバルなテクノロジーベンダーと主要な国内オペレーターの混合で構成されています。積極的なクラウド拡張、企業のデジタル化、公共部門の近代化によって形成されています。デル、HPE、ファーウェイ、IBMなどのグローバル企業は、フラッシュ、ハイブリッド、ソフトウェア定義環境全体にわたるエンドツーエンドのストレージインフラを提供しています。ePLDTやBeeinfotech PHのような地元のプレーヤーは、サービス主導のコロケーションで優位に立ち、ストレージ・アズ・ア・サービスをバンドルオファリングに統合しています。市場は、レイテンシー、エネルギー効率、データセキュリティ、所有総コストといった指標で競争しています。パートナーシップ、エッジストレージの革新、政府支援のICTイニシアチブが重要な差別化要因です。ベンダーは、データ主権法に合わせたソリューションを積極的にローカライズし、ローカライズされたワークロードをサポートしています。

最近の展開:

- 2025年3月、ST Telemedia Global Data Centres Philippinesは、Vertiv、Dell Technologies、Novare Technologiesと協力して、国内初の液体冷却技術ショールームを開設しました。この施設は、高密度およびAIワークロードをサポートするために設計された先進的なインフラを展示しており、次世代のストレージおよび熱ソリューションのローカライズされた展開に向けた一歩となっています。

- 2025年6月、Equinixは、マニラに拠点を置くMN1、MN2、MN3施設の買収完了を確認しました。MN2の立ち上げだけで約500キャビネットが追加され、フィリピンで活動する国内外の顧客向けにローカルストレージ容量が大幅に増加しました。

- 2025年3月、Dell Technologiesは、STT GDC Philippinesの液体冷却ショールームにテクノロジーパートナーとして参加しました。この協力を通じて、Dellは高密度の液体冷却展開に向けてサーバーおよびストレージプラットフォームを配置し、地元企業やハイパースケーラーからの需要の増加に対応しています。

- 2024年12月、ST Telemedia Global Data Centres Philippinesは、ケソン市にあるSTT Fairview 1キャンパスの構造フレームワークを完成させました。完全な建設が完了すると124 MWのIT容量に達することが予測されており、国内最大のデータセンターとなり、ハイパースケールグレードのサーバーおよびストレージシステムの将来の需要を牽引する重要な要素となることが期待されています。