エグゼクティブサマリー:

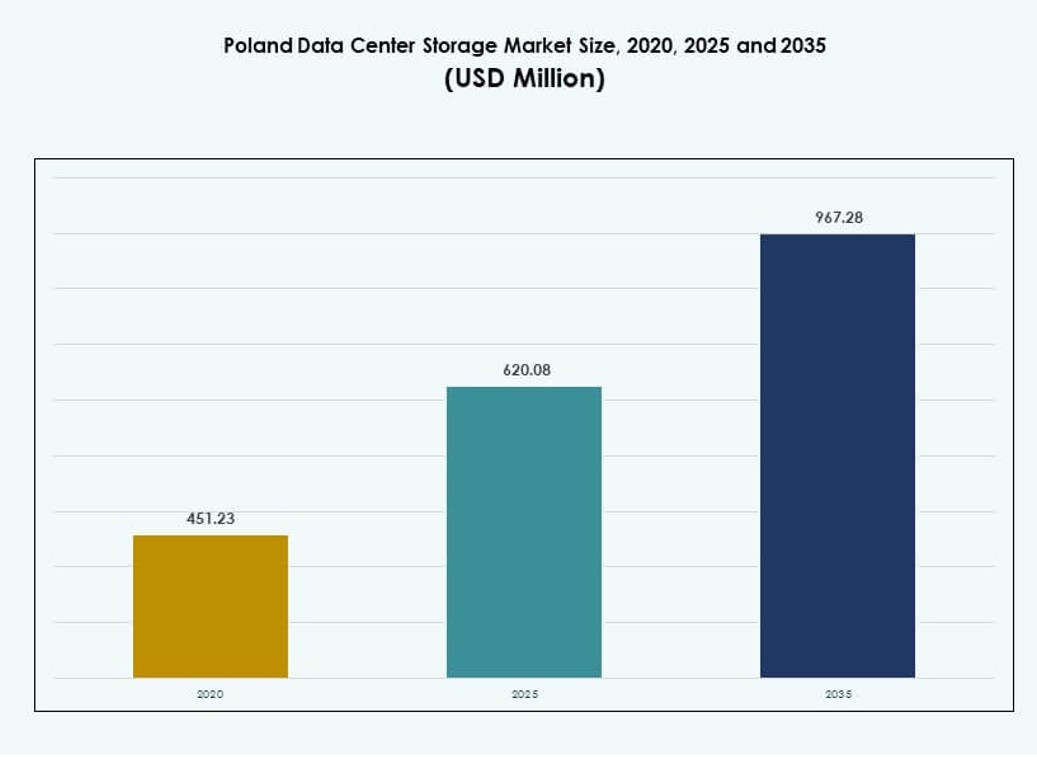

ポーランドのデータセンターストレージ市場規模は、2020年に4億5123万米ドルから2025年に6億2008万米ドルと評価され、2035年には9億6728万米ドルに達すると予想されており、予測期間中のCAGRは4.48%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| ポーランドデータセンターストレージ市場規模 2025 |

6億2008万米ドル |

| ポーランドデータセンターストレージ市場、CAGR |

4.48% |

| ポーランドデータセンターストレージ市場規模 2035 |

9億6728万米ドル |

市場はハイブリッドストレージの強い需要、クラウド統合の増加、AI集約型ワークロードの展開により進展しています。企業はIoTとエッジデータをサポートできるソフトウェア定義ストレージとスケーラブルなインフラを優先しています。セクター全体でのデジタル化の進展は、高スループット、低レイテンシのストレージプラットフォームへの投資を促しています。この変革は、規制遵守とデータ集約型業務を管理する企業にとって戦略的です。投資家は、国のIT人材基盤と拡大するハイパースケールエコシステムに惹かれています。

ワルシャワは、その密集したネットワーク接続、ハイパースケール活動、企業ITの影響力により市場をリードしています。クラクフとヴロツワフは、スタートアップ、研究機関、産業企業からの需要が高まる新興地域です。グダニスクやポズナンのような二次都市は、地域のビジネス継続性とリアルタイムサービスをサポートするエッジフォーカスの展開を目にしています。地域の拡大は、分散環境におけるレイテンシ、回復力、データ主権の改善に不可欠です。

市場のダイナミクス:

市場の推進要因

企業のデジタル化とデータ量の増加がストレージ拡張の強い需要を促進

ポーランド全土の企業はデジタルトランスフォーメーションを加速しており、スケーラブルで安全なストレージの需要を押し上げています。ERP、CRM、AI分析、IoTシステムからのデータは、パフォーマンスと可用性を確保する堅牢なインフラを必要としています。ポーランドのデータセンターストレージ市場は、地元企業が老朽化したストレージをハイブリッドおよびクラウドネイティブシステムに置き換える中で注目を集めています。ストレージの近代化は、ビジネス継続性、迅速なデータアクセス、災害復旧能力の向上というニーズの増加に沿っています。ベンダーは柔軟な展開とライフサイクル管理の改善のためのモジュラープラットフォームを導入しています。小売、物流、医療などの業界は、コンプライアンスとパフォーマンス目標を満たすために安全なデータインフラに依存しています。スマートデバイスとリモートオペレーションの普及により、エッジデータ量が増加しています。ストレージアーキテクチャは、速度とデータ主権を確保しながら分散データ環境をサポートする必要があります。企業はストレージを、イノベーションと運用効率を支える戦略的資産と見なしています。

- 例えば、Orange Polskaは2023年12月にワルシャワやクラクフを含む主要都市で400 Gbpsの容量を持つ15のバックボーンリンクを展開し、IoTおよび企業データフローの総トラフィックの40%を処理しています。

クラウド導入が柔軟でソフトウェア定義のストレージモデルへの移行を促進

ポーランドでは、企業および公共部門全体でクラウド導入が進み、ストレージインフラのニーズが再構築されています。多くの組織が、オンプレミスのセキュリティとクラウドのスケーラビリティを組み合わせたハイブリッドモデルに移行しています。ソフトウェア定義ストレージ(SDS)は、ベンダーロックインを減らし、制御を改善するために人気を集めています。ポーランドのデータセンターストレージ市場は、SDSプラットフォームやクラウド統合型アプライアンスへの投資の増加を反映しています。企業は、所有総コストを最適化しながら、オンデマンドで容量を拡張したいと考えています。ストレージシステムは現在、プライベートクラウドとパブリッククラウド全体でシームレスなパフォーマンスを提供する必要があります。政府のクラウドイニシアチブやデジタル公共サービスは、この傾向をさらに拡大しています。オーケストレーションツールの革新により、インテリジェントなストレージ階層化とポリシーベースの自動化が可能になっています。ストレージは、競争の激しいデジタル環境におけるクラウドの機敏性と応答性の重要な促進要因となっています。

人工知能とデータ集約型ワークロードが高性能ストレージの必要性を高める

AI、ビッグデータ分析、機械学習の導入が、新しいクラスのストレージ需要を生み出しています。これらのワークロードは、低レイテンシーアクセス、高速スループット、先進的なデータ管理機能を必要とします。ポーランドのデータセンターストレージ市場は、パフォーマンスに最適化されたオールフラッシュおよびハイブリッドシステムでこのシフトをサポートしています。AI駆動の企業は、リアルタイムのデータ配信を確保し、並列処理をサポートし、大量のデータを効率的に処理するシステムを必要としています。企業は、NVMeベースのフラッシュストレージ、GPU互換プラットフォーム、統合キャッシングに投資してこれらのニーズに応えています。ストレージプロバイダーは、AIトレーニング、推論、分析のために特別に設計されたソリューションで対応しています。製薬、金融、製造などのセクターにおけるHPCワークロードは、スケーラブルで高速なストレージソリューションの導入を促進しています。この需要は調達パターンを再形成し、革新主導のベンダーやカスタム展開戦略を好むようになっています。パフォーマンスは、従来の容量指標よりもストレージの意思決定において大きな役割を果たすようになっています。

- 例えば、NetApp AFF A900システムは、ポーランドを含むヨーロッパの企業環境での高性能AIワークロードにおいて、クラスタ化された展開で最大14.4百万IOPSを1msのレイテンシーで提供することが検証されています。

コンプライアンス、データ主権、エッジコンピューティングのニーズが地域インフラへの投資を強化

ポーランドの各業界では、組織が厳しいデータ保護とサイバーセキュリティ規制を遵守しなければなりません。金融記録、健康データ、市民情報に関する法律により、ローカルデータストレージがしばしば義務付けられています。ポーランドのデータセンターストレージ市場は、安全でコンプライアンスに準拠した、場所に特化した展開オプションを提供するソリューションで応えています。この傾向は、使用地点近くでのローカライズされたデータセンターの拡張とバックアップシステムの需要を増加させています。エッジコンピューティングも増加しており、マイクロデータセンターや地域ストレージノードの成長を促進しています。物流、エネルギー、製造業で活動する企業は、リアルタイムの意思決定をサポートするエッジストレージを必要としています。規制の圧力は、暗号化、安全なアクセス制御、監査対応のデータ管理機能の採用をさらに推進しています。企業は、パフォーマンス、コンプライアンス、コストのバランスを取るシステムに投資しています。データのローカライゼーション要件は、地域のフットプリントと業界特有の専門知識を持つストレージベンダーの長期的な成長を支えています。

市場動向

企業によるITアウトソーシングの増加に伴うコロケーションストレージ需要の成長

ポーランドの中規模企業は、運用の複雑さを軽減し、コアビジネスに集中するために、ますますコロケーションサービスを好むようになっています。このシフトは、エンタープライズグレードのセキュリティとパフォーマンスを備えた共有ストレージプラットフォームの強い需要を促進しています。ポーランドのデータセンターストレージ市場は、コロケーションプロバイダーとストレージベンダーとのパートナーシップから利益を得ています。コロケーション施設は現在、ホスト環境に合わせたSAN、NAS、フラッシュアレイを含む統合ストレージバンドルを提供しています。これらのサービスは、コンプライアンス、スケーラビリティ、マルチサイトバックアップの増大する要件を満たしています。企業は、稼働時間とアクセスを保証するためにサービスレベル契約に依存しています。ハイパースケールのコロケーション展開は、集中型ストレージ制御とリモートオーケストレーションの採用を推進しています。コロケーションはまた、インフラストラクチャの統合とエネルギー使用の最適化によってグリーンIT目標をサポートしています。この傾向は、現代のハイブリッド環境でのストレージの提供、アクセス、および管理の方法を形作っています。

ランサムウェア防御のためのサイバーレジリエンスと不変ストレージアーキテクチャの出現

サイバー脅威はより高度化しており、ランサムウェア攻撃は各業界の重要なデータ資産を標的にしています。これに対抗するために、企業はバックアップの改ざん、削除、またはロールバックを防ぐ不変ストレージシステムを導入しています。ポーランドのデータセンターストレージ市場は、WORM(Write-Once, Read-Many)技術とエアギャップバックアップアプライアンスの採用の増加に反映されています。これらのソリューションは、外部の脅威からデータコピーを隔離し、保護することでビジネスの継続性を確保します。不変ストレージはまた、監査要件や長期的な記録保持ポリシーをサポートします。マネージドサービスプロバイダーは、組み込みのリカバリワークフローを備えたサイバーレジリエントストレージバンドルを提供しています。企業は、アクティブモニタリング、自動フェイルオーバー、安全なバージョニングを組み合わせたソリューションを優先します。これらのアーキテクチャの採用は、リカバリ時間目標を改善し、デジタルリスク管理における取締役会レベルの信頼を高めます。

最適化と自己修復のためのストレージへのAIと予測分析の統合

ストレージプラットフォームは現在、AIを統合してプロビジョニング、容量計画、故障予測を自動化しています。これらの機能は、ITチームが手作業を減らし、システムの信頼性を向上させるのに役立ちます。ポーランドのデータセンターストレージ市場は、組み込みの分析ダッシュボードと使用傾向予測を備えたインテリジェントストレージに移行しています。ベンダーは、ワークロードのパフォーマンスを微調整し、異常を検出する機械学習エンジンを搭載したソリューションを提供しています。自己修復機能がコントローラーに組み込まれており、動的な調整と迅速な問題解決を可能にします。企業はマルチティア環境全体の可視性を得て、使用パターンに基づいてリソースを最適化します。これらのスマートプラットフォームはダウンタイムを削減し、サービス品質を向上させます。ストレージは、全体的なITスタックにおいてより機敏で自律的なレイヤーになります。企業は、コスト削減とより良いユーザー体験のためにこのインテリジェンスを重視しています。

コスト最適化された長期保存のためのコールドストレージとアーカイブシステムの採用

データ量の増加に伴い、組織はアクティブデータセットとパッシブデータセットをより明確に分けています。コールドストレージソリューションは、記録、ログ、法的ファイルのような頻繁にアクセスされないデータのコスト効率の良い保存を提供します。ポーランドのデータセンターストレージ市場では、テープストレージ、アーカイブSSD、長期保存をサポートするオブジェクトベースのシステムの成長が見られます。金融機関や公共部門の機関は、規制や記録保持の必要性から採用をリードしています。階層化された価格モデルを持つクラウドベースのアーカイブソリューションも注目を集めています。企業はパフォーマンスとコストを最適化するために、コールドストレージをハイブリッドモデルに統合しています。この階層化はエネルギー使用量と炭素排出量を削減し、持続可能性の目標をサポートします。ストレージプロバイダーは、柔軟な保存ポリシー、暗号化、コンプライアンス機能で対応しています。長期ストレージは、デジタルガバナンスと企業の継続性計画の戦略的な要素となります。

市場の課題

レガシーインフラストラクチャと予算の制約が企業全体のストレージの近代化のペースを制限

多くのポーランド企業は、スケーラビリティやセキュリティ機能が欠けている古いストレージシステムに依存しています。これらのレガシー環境は、モダンなワークロードやクラウドネイティブアプリケーションとの統合を制限しています。ポーランドのデータセンターストレージ市場は、企業が新しいプラットフォームへの高額な初期投資を正当化するのに苦労しているため、障害に直面しています。特に主要都市以外の中小企業では、予算の制約がアップグレードや長期計画を妨げています。ベンダーは、ROIを示し、即時のビジネス成果と価値提案を一致させるのに苦労しています。データ損失やダウンタイムを含むシステム移行のリスクも、近代化を遅らせています。ITチームが少ない企業は、進行中の業務を妨げないように移行を遅らせています。ハイブリッドおよびソフトウェア定義ストレージモデルの総コスト利益に対する認識の欠如も抵抗を増しています。これらの要因は、国のデジタル競争力に影響を与える不均一な採用曲線を生み出しています。

熟練した労働力の不足とベンダーの断片化がスケーラブルな展開の障壁を作り出す

特に主要な技術拠点外では、次世代ストレージシステムを管理するスキルを持つ専門家が不足しています。この人材不足は、複雑なストレージ構成の展開を遅らせ、信頼性を低下させます。ポーランドのデータセンターストレージ市場は、SAN、NAS、SDS、AI統合プラットフォームの認定専門家の必要性に対処しなければなりません。ベンダーの断片化も、異なる標準を持つマルチベンダーソリューションを採用する企業に統合の課題をもたらします。相互運用性の欠如はコストを増加させ、パフォーマンスの一貫性を低下させます。企業はベンダーとの関係を管理し、製品全体でサポートを統一するのに苦労しています。トレーニング、文書化、長期的なメンテナンスは、インフラストラクチャの拡張におけるボトルネックとなります。これらの運用上の困難は顧客満足度を弱め、レジリエントで高性能なストレージへの広範な移行を遅らせます。

市場機会

エッジストレージと地域のマイクロデータセンターの需要が新たな成長の可能性を提供

ポーランドでは、物流、小売、製造などのセクターからの需要によりエッジコンピューティングが拡大しています。これらの産業は、リアルタイム分析、IoTデータ、低遅延アプリケーションのためにローカライズされたストレージを必要としています。ポーランドのデータセンターストレージ市場は、地域およびセクター固有のニーズに対応するマイクロデータセンターへの投資の増加から恩恵を受けています。堅牢でスケーラブルなエッジストレージソリューションを提供するベンダーは競争優位性を得ます。これは、スマートシティプロジェクトや産業オートメーションハブとのパートナーシップの機会を開きます。

ハイパースケール投資の増加と5G展開が次世代ストレージ需要を促進

ワルシャワや二次都市での新しいハイパースケール開発は、統一された高性能ストレージプラットフォームへの大規模な需要をもたらします。これらの展開は全国的な5G展開と統合され、先進的なクラウド、AI、リモートオペレーションを可能にします。ポーランドのデータセンターストレージ市場は、NVMe、SDS、コンテナネイティブストレージの需要増加から利益を得る位置にあります。5G対応のアーキテクチャ、オートメーション、オーケストレーションツールに注力するベンダーは、グローバルな参入者や地元のプレーヤーから市場シェアを獲得できます。

市場セグメンテーション

ストレージタイプ別

従来のストレージは、政府や銀行セクターのレガシーシステムによって大きなシェアを持っています。しかし、パフォーマンスとエネルギー効率のためにオールフラッシュストレージが勢いを増しています。ハイブリッドストレージは柔軟性でリードし、現代システムへの移行を進める企業にバランスの取れたアプローチを提供します。ポーランドのデータセンターストレージ市場は、構造化および非構造化データを管理する中規模企業でのハイブリッドストレージの採用が増加しています。

ストレージ展開別

ストレージエリアネットワーク(SAN)システムは、企業グレードの速度と集中管理のために支配的です。SANは、一貫したスループットを必要とする金融および通信セクターで好まれています。ネットワークアタッチドストレージ(NAS)は、中小企業やコンテンツ駆動型アプリケーションの間で増加しています。ダイレクトアタッチドストレージ(DAS)は、シンプルさと低コストが重要なエッジ展開で依然として関連性があります。市場は徐々に柔軟でソフトウェア管理されたモデルに移行しています。

コンポーネント別

ハードウェアは支出の大部分を占めており、フラッシュアレイ、ラック、コントローラーへの投資が主導しています。ソフトウェアはSDS、分析、バックアップ管理プラットフォームの需要により着実に成長しています。ポーランドのデータセンターストレージ市場は、ハイブリッド環境全体での相互運用性とスケーラビリティを確保する統合ソフトウェア-ハードウェアバンドルへの明確なシフトを反映しています。

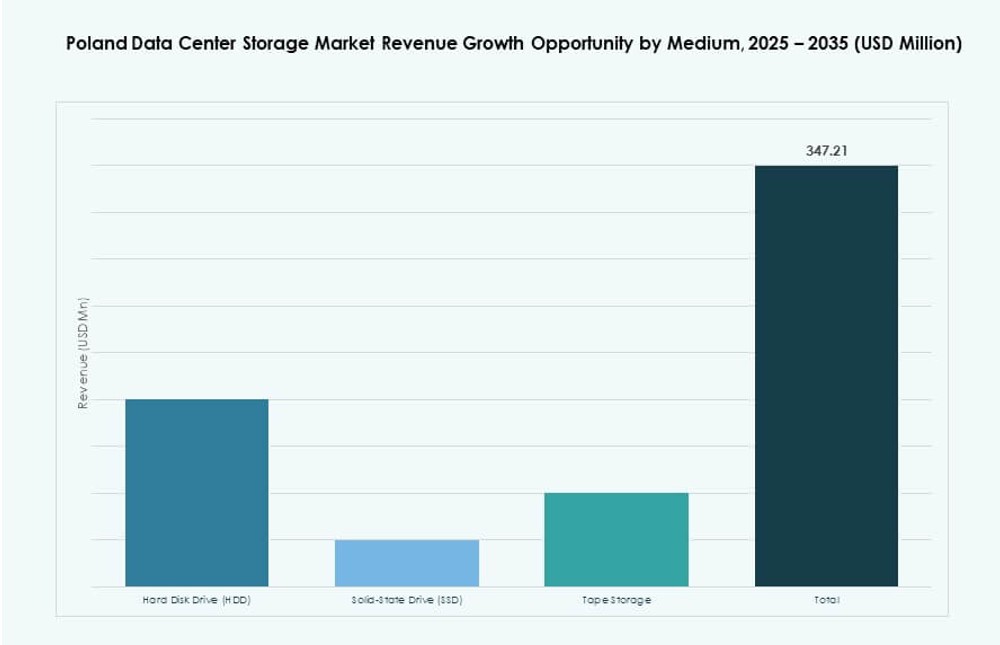

媒体別

ハードディスクドライブ(HDD)は、特にアーカイブシステムでのコスト効果の高い大容量ストレージとして依然として広く使用されています。ソリッドステートドライブ(SSD)は、速度とエネルギー効率を求めるアプリケーションで急速に拡大しています。テープストレージは、政府や医療分野での長期バックアップニーズに応え続けています。市場は、AI、ビデオ監視、トランザクションワークロードにおけるSSDの導入が増加していることを示しています。

展開モデル別

クラウドベースのモデルは、デジタルトランスフォーメーションと柔軟なコスト構造によって拡大しています。オンプレミス展開は、データ管理を必要とする規制産業で強固な地位を保っています。ハイブリッドモデルは、ポーランドのデータセンターストレージ市場で最も注目されており、管理、コスト、スケーラビリティのバランスを取っています。企業は、パブリッククラウドの柔軟性とプライベートストレージのセキュリティを組み合わせたハイブリッドセットアップを好みます。

用途別

ITと通信は、高いトランザクション量と迅速なデータ処理ニーズにより、ストレージ需要を牽引しています。BFSIは、規制遵守と安全な顧客データ処理によって推進されるもう一つの主要セグメントです。政府プロジェクトは、特にアーカイブと市民データシステムに対する需要を大幅に増加させています。医療などの分野は、デジタルイメージング、記録管理、遠隔医療の成長を通じて貢献しています。

地域別インサイト

ワルシャワ首都圏はハイパースケール活動により60%以上のシェアを占める

ワルシャワは、ハイパースケールの成長によりポーランドのデータセンターストレージ市場で60%以上のシェアを占めています。この地域は、ネットワークプロバイダー、クラウドプラットフォーム、コロケーションハブの最も高い密度を提供しています。グローバル企業は、強力な電力供給とキャリアニュートラルなデータセンターを理由に、ワルシャワを主要なインフラ展開の場として選んでいます。ここでのストレージ需要は、ハイブリッドクラウド統合、銀行のデジタル化、パブリッククラウドの拡大によって推進されています。

- 例えば、マイクロソフトは2025年2月に、2023年に開始された3つの物理コンプレックスを通じてクラウドとAIコンピューティング能力を強化するために、ワルシャワ近郊の既存のデータセンターキャンパスを拡大するために28億ズロチ(7億ドル)の投資を発表しました。

企業と学術の拡大によるクラクフとヴロツワフでの成長が見られる

クラクフとヴロツワフは、企業と学術の需要が増加しているストレージハブとして成長しています。これらの都市は、熟練したIT労働力、低い運営コスト、イノベーションに焦点を当てた経済から恩恵を受けています。ストレージインフラは、地元のスタートアップ、研究開発センター、スマートキャンパスプロジェクトを支援するために拡大しています。これらの地域の企業は、アジャイル開発とリモートコラボレーションモデルをサポートするためにハイブリッドストレージに投資しています。

ティア2およびティア3都市では、インダストリー4.0と小売ITによるエッジ展開が進んでいる

ウッチ、ポズナン、グダニスクのような都市は、エッジデータセンターの拡張のターゲットとして浮上しています。これらの市場では、小売、物流、製造業界におけるローカライズされたストレージの需要が高まっています。ポーランドのデータセンターストレージ市場は、地域展開を通じてこれらのエリアで勢いを増し、リアルタイムの意思決定システムをサポートしています。産業自動化とeコマースが、これらの場所での低遅延ストレージの需要を促進しています。

- 例えば、ポーランドのPIAST-AIファクトリーは、ポズナンスーパーコンピューティング&ネットワーキングセンター(PCSS)にホストされ、2024年から2025年にかけてポーランド政府と欧州委員会から合計1億2500万ドル(5億4000万ズウォティ)の資金を受け取りました。

競争力のある洞察:

- デル・テクノロジーズ

- ヒューレット・パッカード・エンタープライズ(HPE)

- IBMコーポレーション

- シスコシステムズ株式会社

- ネットアップ

- ファーウェイ・テクノロジーズ株式会社

- レノボ・グループ

- コマーチ

- アセコ

- 富士通株式会社

ポーランドのデータセンターストレージ市場は、ストレージ層、展開モデル、サービス統合を競うグローバルOEMと地元IT企業の混合を特徴としています。デル・テクノロジーズ、HPE、IBMは、ハイブリッド、フラッシュ、クラウド統合の提供でエンタープライズグレードの展開をリードしています。ネットアップとシスコは、ハイパースケールとコロケーションの需要に合わせた高度なストレージネットワーキングとSDSプラットフォームを提供しています。ファーウェイとレノボは、パフォーマンスとコストに最適化されたスケーラブルなシステムを供給しています。アセコやコマーチのような地元のプレイヤーは、公共部門や中小企業の要件に合わせたカスタムストレージソリューションを提供しています。AI、クラウド、エッジのワークロード需要に対応するため、NVMe、サイバー・レジリエンス、ストレージ分析への投資が増加しています。この市場は、インフラの信頼性、ソフトウェア統合、規制遵守を地域のサービスサポートと組み合わせたベンダーに報いるものです。

最近の動向:

- 2025年9月、ポーランドのアトマンは新しいワルシャワデータセンターキャンパスの第1フェーズを開始しました。14.4MWの建物が稼働を開始し、地元のストレージインフラストラクチャに大きなブーストをもたらし、さらに2つのデータセンターが計画されています。

- 2025年2月、TSSはアセコポーランドの株式に投資し、アセコの独自ソフトウェア開発と買収追求の戦略を支援する株主契約を通じて戦略的パートナーシップを確立しました。