Resumo executivo:

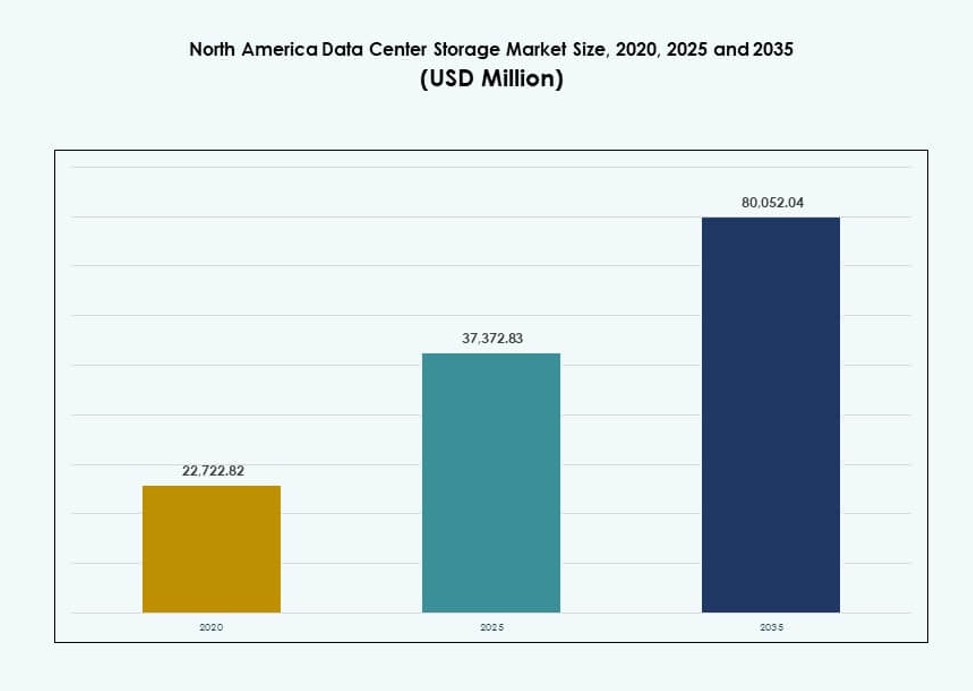

O tamanho do mercado de armazenamento de data centers na América do Norte foi avaliado em USD 22.722,82 milhões em 2020, atingindo USD 37.372,83 milhões em 2025 e espera-se que alcance USD 80.052,04 milhões até 2035, com um CAGR de 7,85% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Armazenamento de Data Centers na América do Norte 2025 |

USD 37.372,83 Milhões |

| Mercado de Armazenamento de Data Centers na América do Norte, CAGR |

7,85% |

| Tamanho do Mercado de Armazenamento de Data Centers na América do Norte 2035 |

USD 80.052,04 Milhões |

O crescente foco das empresas na transformação em nuvem, cargas de trabalho de IA e análises em tempo real está impulsionando atualizações significativas na infraestrutura de armazenamento de data centers. As organizações estão substituindo sistemas legados por arrays totalmente flash e soluções NVMe para melhor desempenho e escalabilidade. Modelos definidos por software e híbridos estão ganhando força em setores que buscam agilidade e menor custo total de propriedade. Essas mudanças tornam o armazenamento uma camada crítica na modernização de TI, atraindo interesse de investidores e inovação de fornecedores em toda a região.

Os Estados Unidos lideram devido à sua dominância em hyperscale, presença extensa em nuvem e rápida adoção empresarial de armazenamento de alto desempenho. O Canadá está emergindo através da digitalização constante nos setores bancário, de telecomunicações e saúde, apoiado por regulamentações de privacidade de dados. O México está ganhando relevância como um local estratégico para armazenamento de borda e hubs regionais de nuvem, apoiado por investimentos em infraestrutura e crescente demanda empresarial.

Dinâmica do Mercado:

Motivadores do Mercado

Crescente Demanda por Infraestrutura de Armazenamento de Alto Desempenho e Baixa Latência

As empresas exigem acesso mais rápido aos dados para suportar cargas de trabalho de IA, análises e nuvem. Os sistemas de armazenamento agora priorizam baixa latência e alta taxa de transferência. As organizações substituem sistemas legados por arquiteturas baseadas em flash e NVMe. Essa mudança suporta aplicações críticas e necessidades de processamento em tempo real. Operadores hyperscale influenciam o comportamento de compra empresarial em diversos setores. O mercado de armazenamento de data centers na América do Norte se beneficia dessa mentalidade focada em desempenho. As empresas veem o armazenamento como um ativo estratégico em vez de uma utilidade de back-end. Os investidores veem retornos estáveis de atualizações de infraestrutura de longo prazo.

- Por exemplo, o FlashArray//X da Pure Storage atinge 150 microssegundos de latência com a tecnologia DirectFlash. As organizações substituem sistemas legados por arquiteturas baseadas em flash e NVMe.

Expansão de Serviços em Nuvem e Arquiteturas de TI Híbridas

A adoção da nuvem transforma como as empresas projetam ambientes de armazenamento. As empresas implementam modelos híbridos para equilibrar controle, custo e escalabilidade. As plataformas de armazenamento devem integrar-se entre sistemas locais e na nuvem. Os fornecedores respondem com soluções compatíveis com a nuvem e definidas por software. Essa abordagem apoia a mobilidade de cargas de trabalho e as necessidades de recuperação de desastres. O Mercado de Armazenamento de Data Centers da América do Norte ganha relevância nos ecossistemas de nuvem. As empresas valorizam arquiteturas flexíveis que reduzem a dependência de fornecedores. Os investidores preferem provedores alinhados com estratégias de nuvem híbrida.

Crescimento de Aplicações Intensivas em Dados em Diversas Indústrias

Setores como BFSI, saúde e telecomunicações geram grandes volumes de dados. Essas indústrias exigem plataformas de armazenamento seguras, escaláveis e resilientes. Requisitos de conformidade e proteção de dados aumentam a complexidade do armazenamento. Os fornecedores focam em automação e ferramentas de gestão inteligente. O armazenamento agora apoia a continuidade dos negócios e a conformidade regulatória. O Mercado de Armazenamento de Data Centers da América do Norte desempenha papéis críticos na infraestrutura digital. As empresas dependem de armazenamento confiável para proteger a continuidade operacional. Os fluxos de capital favorecem fornecedores com forte penetração empresarial.

- Por exemplo, o Dell PowerStore 5000T oferece 2,4 milhões de IOPS para cargas de trabalho de banco de dados em implantações empresariais.

Mudança para Modelos de Armazenamento Definidos por Software e Desagregados

As organizações buscam eficiência de custos e flexibilidade de implantação. O armazenamento definido por software separa o hardware das camadas de controle. Este modelo melhora a escalabilidade e a utilização de recursos. Sistemas desagregados alinham-se com designs de data centers compostáveis. As empresas reduzem a intensidade de capital através de caminhos de expansão modular. O Mercado de Armazenamento de Data Centers da América do Norte reflete essa evolução arquitetônica. As empresas ganham agilidade e melhor visibilidade de custos. Os investidores acompanham plataformas que escalam em ambientes diversos.

Tendências de Mercado

Adoção de Modelos de Armazenamento Baseados em Consumo e Assinatura

As empresas preferem gastos previsíveis em vez de grandes compras iniciais. Os fornecedores oferecem armazenamento através de estruturas de pagamento conforme o uso. Essa tendência alinha os custos de armazenamento com a demanda de carga de trabalho. A flexibilidade financeira apoia decisões de aquisição mais rápidas. Os provedores agrupam software, suporte e atualizações em planos unificados. O Mercado de Armazenamento de Data Centers da América do Norte adapta-se a padrões de compra orientados a serviços. As empresas ganham controle orçamentário e clareza operacional. Os fornecedores melhoram a retenção de clientes a longo prazo.

Integração de Automação e Gestão de Armazenamento Baseada em IA

As plataformas de armazenamento adotam ferramentas de monitoramento inteligente e análise. A automação reduz a intervenção manual e o erro humano. Insights preditivos melhoram o planejamento de capacidade e a resposta a falhas. As equipes de operações gerenciam ambientes complexos com menos recursos. Ferramentas baseadas em IA melhoram a confiabilidade do serviço e o tempo de atividade. O Mercado de Armazenamento de Data Centers da América do Norte evolui em direção a operações autônomas. As empresas priorizam ganhos de eficiência e resiliência. Os investidores favorecem fornecedores com fortes capacidades de software.

Maior Foco em Segurança de Dados e Resiliência Cibernética

Ameaças cibernéticas redefinem as prioridades de design de armazenamento. Fornecedores incorporam criptografia, imutabilidade e snapshots seguros. Empresas tratam o armazenamento como uma camada de defesa de linha de frente. O escrutínio regulatório aumenta a demanda por arquiteturas em conformidade. Backup e recuperação seguros ganham importância estratégica. O Mercado de Armazenamento de Data Centers da América do Norte reflete a crescente conscientização sobre segurança. Empresas investem em soluções de armazenamento com foco na proteção. Fluxos de capital apoiam fornecedores com portfólios de segurança robustos.

Otimização para Implantações Multi-Cloud e de Borda

Empresas distribuem cargas de trabalho em várias plataformas de nuvem. Sistemas de armazenamento devem suportar portabilidade e desempenho consistente. Implantações de borda exigem designs de armazenamento compactos e eficientes. Fornecedores adaptam produtos para arquiteturas distribuídas. A gestão unificada em várias localizações ganha importância. O Mercado de Armazenamento de Data Centers da América do Norte se alinha com modelos de TI descentralizados. Empresas buscam mobilidade de dados sem interrupções. Provedores se beneficiam do suporte a implantações amplas.

Desafios do Mercado

Altos Custos de Capital e Processos de Migração Complexos

A modernização do armazenamento requer um compromisso financeiro significativo. A migração de sistemas legados apresenta riscos operacionais. Preocupações com o tempo de inatividade retardam decisões de atualização. A complexidade da integração sobrecarrega as equipes internas de TI. Lacunas de habilidades aumentam a dependência de parceiros externos. O Mercado de Armazenamento de Data Centers da América do Norte enfrenta fricção na adoção em segmentos sensíveis a custos. Empresas adiam investimentos durante incertezas econômicas. Fornecedores devem justificar perfis de retorno claros.

Aumento do Consumo de Energia e Restrições de Infraestrutura

Armazenamento de alta densidade aumenta as demandas de energia e refrigeração. Data centers enfrentam pressões de sustentabilidade e capacidade. Custos de energia afetam a economia total de propriedade. Operadores equilibram desempenho com metas de eficiência. Limitações de infraestrutura restringem planos de rápida expansão. O Mercado de Armazenamento de Data Centers da América do Norte encontra compensações operacionais. Empresas buscam designs eficientes sem perda de desempenho. Provedores enfrentam pressão para otimizar perfis de energia.

Oportunidades de Mercado

Expansão de Casos de Uso de IA, Análise e Monetização de Dados

Cargas de trabalho de IA exigem backends de armazenamento rápidos e escaláveis. Empresas extraem valor de grandes conjuntos de dados. Armazenamento avançado suporta modelos de decisão orientados por dados. Fornecedores adaptam soluções para pipelines de IA e motores de análise. A demanda cresce em ambientes empresariais e de pesquisa. O Mercado de Armazenamento de Data Centers da América do Norte se beneficia de estratégias centradas em dados. Empresas investem para desbloquear novas fontes de receita. Investidores favorecem plataformas de armazenamento alinhadas com IA.

Crescimento da Computação de Borda e Localização Regional de Dados

Locais de borda exigem sistemas de armazenamento compactos e resilientes. Regras regulatórias incentivam o processamento local de dados. Empresas implantam instalações regionais mais próximas dos usuários. Fornecedores projetam armazenamento para ambientes restritos. Essa mudança abre novos cenários de implantação. O Mercado de Armazenamento de Data Centers da América do Norte se expande além dos núcleos centrais. Empresas ganham vantagens de latência e conformidade. Provedores acessam demanda regional inexplorada.

Segmentação de Mercado

Por Tipo de Armazenamento

O armazenamento tradicional mantém presença em cargas de trabalho legadas. O armazenamento totalmente em flash domina ambientes críticos de desempenho. O armazenamento híbrido equilibra custo e velocidade para cargas de trabalho mistas. As empresas preferem flash para bancos de dados e análises. Sistemas híbridos suportam caminhos de modernização gradual. O Mercado de Armazenamento de Data Center na América do Norte reflete essa mistura. A adoção de flash impulsiona a participação de receita premium. O crescimento alinha-se com os ciclos de modernização empresarial.

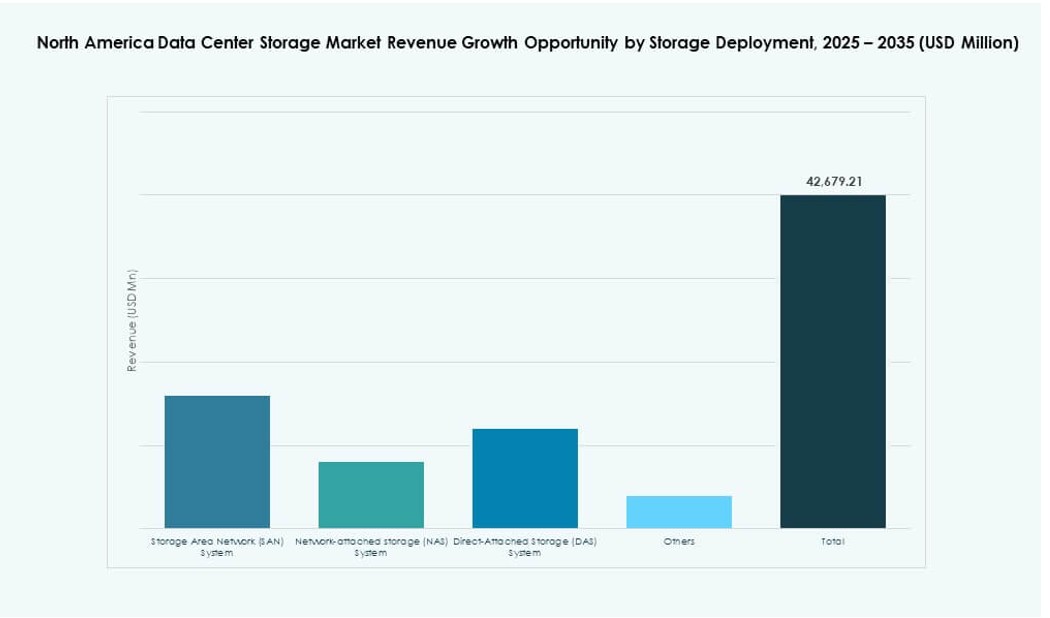

Por Implantação de Armazenamento

Sistemas SAN lideram ambientes de grandes empresas. Sistemas NAS suportam cargas de trabalho baseadas em arquivos e colaboração. DAS atende casos de uso localizados e de borda. SAN se beneficia de recursos de escalabilidade e controle. As empresas selecionam a implantação com base no tipo de carga de trabalho. O Mercado de Armazenamento de Data Center na América do Norte mostra forte penetração de SAN. NAS ganha tração no crescimento de dados não estruturados. A diversidade de implantação apoia ampla participação de fornecedores.

Por Componente

Hardware representa uma grande participação de receita. Software cresce mais rápido devido às necessidades de gerenciamento e segurança. As empresas investem em camadas de orquestração e análise. O software melhora as taxas de utilização de hardware. Os fornecedores agrupam componentes em ofertas integradas. O Mercado de Armazenamento de Data Center na América do Norte se desloca para o valor do software. As empresas buscam inteligência sobre capacidade bruta. As margens de software atraem interesse de investidores.

Por Meio

HDD permanece relevante para armazenamento de arquivamento. SSD lidera implantações orientadas por desempenho. O armazenamento em fita suporta retenção de dados a longo prazo. As empresas otimizam custos através do uso de mídia em camadas. A adoção de SSD aumenta em sistemas críticos para a missão. O Mercado de Armazenamento de Data Center na América do Norte favorece o crescimento de SSD. HDD e fita mantêm papéis de nicho. A diversidade de mídia apoia o gerenciamento do ciclo de vida.

Por Modelo de Implantação

On-premises permanece vital para setores regulados. Modelos baseados em nuvem crescem entre as empresas. Implantações híbridas dominam o planejamento estratégico. As empresas equilibram controle com escalabilidade. Os fornecedores alinham ofertas com a demanda híbrida. O Mercado de Armazenamento de Data Center na América do Norte centra-se em modelos híbridos. As empresas ganham flexibilidade e resiliência. Os provedores capturam fluxos de receita recorrentes.

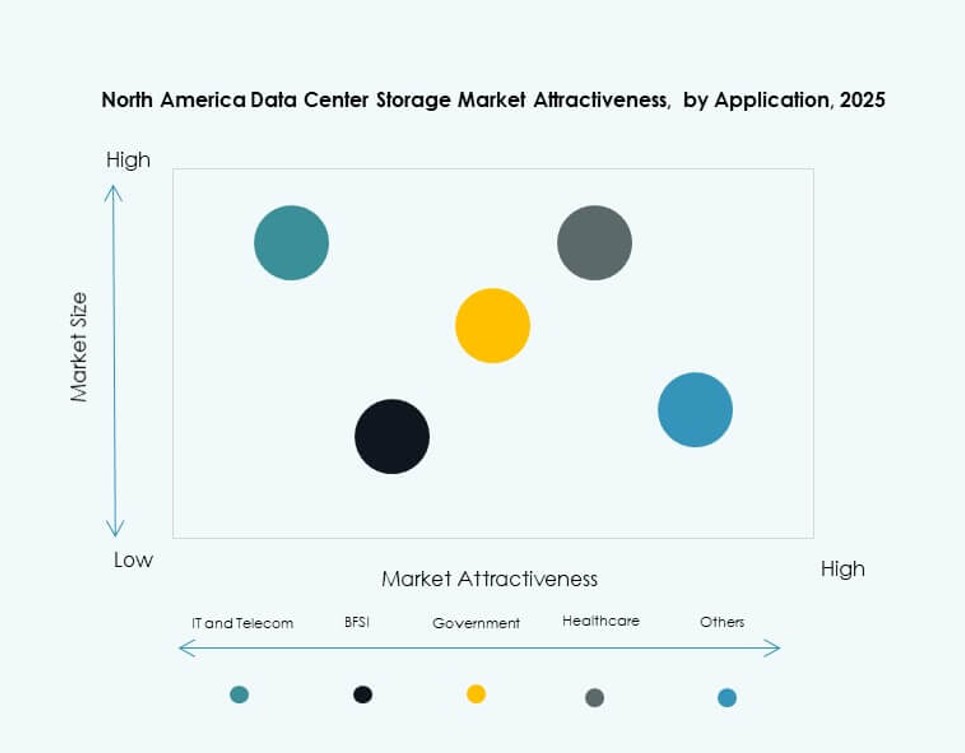

Por Aplicação

TI e telecom lideram a demanda por armazenamento. BFSI prioriza segurança e tempo de atividade. O setor de saúde impulsiona o crescimento através das necessidades de conformidade de dados. O governo adota armazenamento seguro e soberano. Outros setores expandem operações digitais. O Mercado de Armazenamento de Data Center na América do Norte atende a diversas aplicações. A demanda está intimamente ligada à maturidade digital. A diversidade setorial estabiliza o crescimento do mercado.

Insights Regionais

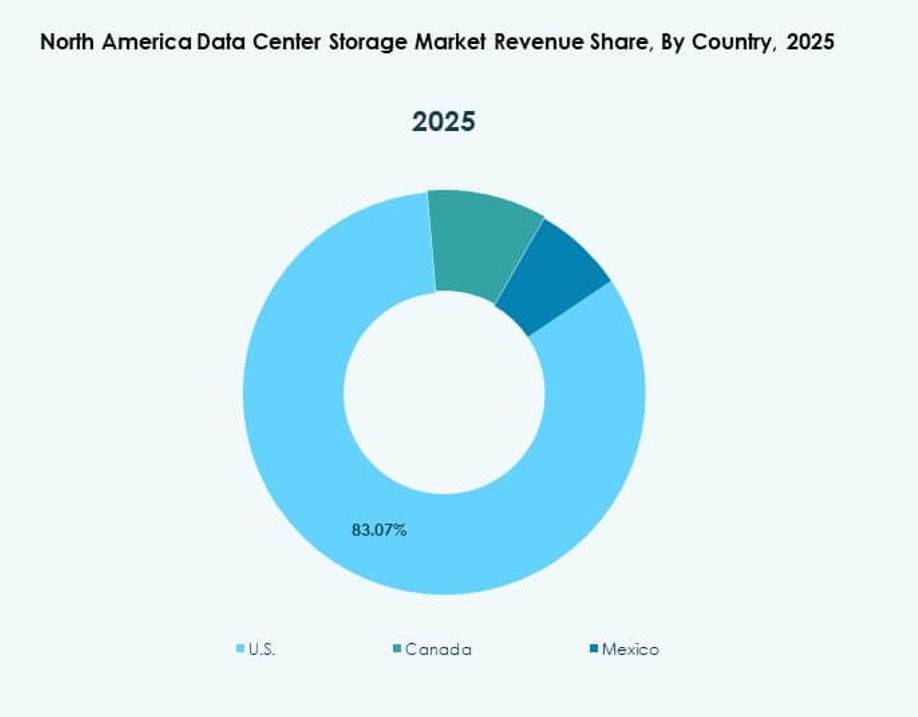

Estados Unidos

Os Estados Unidos detêm cerca de 70% da participação de mercado. Provedores de nuvem em hiperescala impulsionam implantações em larga escala. A transformação digital empresarial sustenta uma demanda constante. Infraestrutura avançada suporta armazenamento de alta densidade. A adoção de inovação permanece forte em todos os setores. O Mercado de Armazenamento de Data Center na América do Norte centra-se nesta sub-região. A competição entre fornecedores permanece intensa. A atividade de investimento continua alta.

Canadá

O Canadá representa quase 20% da participação de mercado. Os setores bancário e de telecomunicações impulsionam a demanda por armazenamento. A pesquisa em IA e a adoção de nuvem ganham ritmo. A soberania de dados apoia implantações locais. As empresas modernizam a infraestrutura legada de forma constante. O mercado de armazenamento de data centers da América do Norte vê um crescimento canadense estável. O apoio político fortalece a confiança dos investidores.

- Por exemplo, a região AWS Canada Central inclui 3 Zonas de Disponibilidade para armazenamento de dados soberanos e computação de IA. A soberania de dados apoia implantações locais.

México

O México detém cerca de 10% da participação de mercado. Novas construções de data centers apoiam a demanda regional. As tendências de nearshoring incentivam o crescimento da infraestrutura digital. As empresas adotam armazenamento para apoiar serviços de nuvem. Vantagens de custo atraem investimentos regionais. O mercado de armazenamento de data centers da América do Norte se expande para o sul. O potencial de crescimento permanece forte.

- Por exemplo, a KIO Data Centers opera instalações de hiperescala em Querétaro que apoiam implantações de armazenamento em nuvem e empresariais. As tendências de nearshoring continuam a acelerar o investimento em infraestrutura digital na região.

Insights Competitivos:

- Hewlett Packard Empresarial Development LP (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Cohesity, Inc.

- Hitachi Vantara

O mercado de armazenamento de data centers da América do Norte apresenta intensa competição entre líderes globais de tecnologia e fornecedores especializados em armazenamento. Empresas como HPE, Dell, IBM e NetApp oferecem amplos portfólios que cobrem arrays totalmente flash, armazenamento híbrido e plataformas definidas por software. Beneficia-se de investimentos agressivos em inovação, integração em nuvem e soluções de armazenamento otimizadas para IA. Os fornecedores se diferenciam por meio de desempenho, automação, recursos de segurança e serviços de suporte. Parcerias estratégicas, fusões e lançamentos de produtos alinhados à nuvem moldam a dinâmica do mercado. Jogadores centrados em software ganham terreno ao oferecer flexibilidade, escalabilidade e custo total de propriedade reduzido. As estratégias de retenção de clientes se concentram na compatibilidade com nuvem híbrida, preços por assinatura e orquestração consciente de carga de trabalho. Novos participantes focam em soluções prontas para edge e operações de armazenamento autônomas. A consolidação do mercado continua à medida que as empresas demandam plataformas de ponta a ponta com forte confiabilidade de serviço.

Desenvolvimentos Recentes:

- Em setembro de 2025, a Data Storage Corporation (DTST) concluiu a venda de seu negócio CloudFirst para a Performive. A transação gerou cerca de $40 milhões em receitas brutas, permitindo aquisições direcionadas em IA, tecnologias de GPU e cibersegurança dentro do setor de armazenamento de dados.

- Em março de 2025, a Hewlett Packard Empresarial (HPE) apresentou sua mais recente plataforma de armazenamento para data centers prontos para IA na América do Norte, expandindo seus serviços de bloco e arquivo baseados no GreenLake para suportar cargas de trabalho de maior desempenho e ciber-resilientes para empresas e provedores de nuvem.