Краткое содержание:

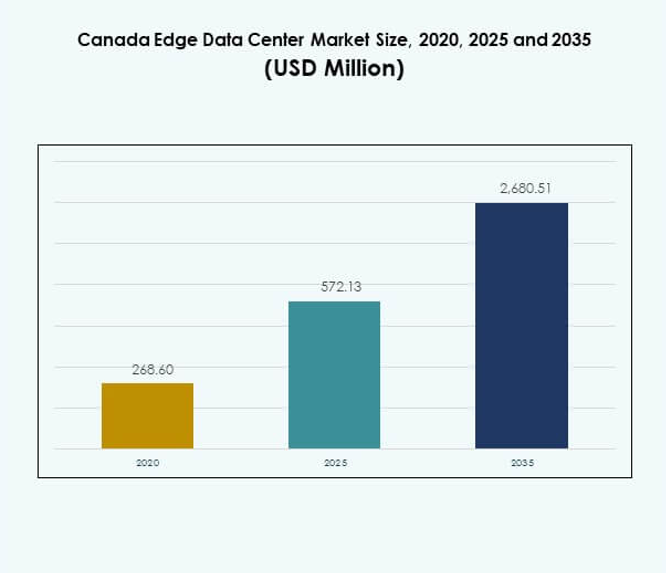

Размер рынка периферийных дата-центров Канады оценивался в 268,60 млн долларов США в 2020 году, достиг 572,13 млн долларов США в 2025 году и, как ожидается, достигнет 2 680,51 млн долларов США к 2035 году при среднегодовом темпе роста (CAGR) 16,56% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка периферийных дата-центров Канады 2025 |

572,13 млн долларов США |

| Рынок периферийных дата-центров Канады, CAGR |

16,56% |

| Размер рынка периферийных дата-центров Канады 2035 |

2 680,51 млн долларов США |

Сильный спрос на вычисления с низкой задержкой, внедрение облачных технологий и рабочие нагрузки, управляемые ИИ, способствуют расширению рынка. Операторы связи, гипермасштабные компании и поставщики инфраструктуры инвестируют в модульные, устойчивые и энергоэффективные объекты для обработки распределенного трафика данных. Это поддерживает промышленную автоматизацию, развертывание сетей 5G и усилия по локализации данных. Рынок имеет стратегическую ценность для инвесторов благодаря своей масштабируемости, потенциалу цифровых инноваций и соответствию растущей экосистеме ИИ и умной инфраструктуры Канады.

Онтарио и Квебек лидируют благодаря надежной связи, доступу к возобновляемым источникам энергии и высокой концентрации предприятий. Западные провинции, включая Британскую Колумбию и Альберту, быстро развиваются благодаря отраслям, интенсивно использующим данные, и инициативам умных городов. Северные и атлантические регионы демонстрируют рост активности благодаря улучшенной широкополосной связи и интеграции возобновляемых источников энергии, что позволяет развертывать региональные решения. Это географическое разнообразие укрепляет общую сеть периферийных вычислений Канады.

Драйверы рынка

Растущее внедрение периферийных вычислений и спрос на низкую задержку в различных отраслях

Рынок периферийных дата-центров Канады движим быстрым расширением подключенных устройств и растущей потребностью в обработке данных с ультранизкой задержкой. Предприятия полагаются на периферийную инфраструктуру для обработки данных ближе к конечным пользователям, уменьшая загруженность центральных сетей. Это поддерживает приложения реального времени в производстве, здравоохранении и розничной торговле. Растущее использование 5G, ИИ и Интернета вещей усиливает необходимость в распределенных вычислительных ресурсах. Компании внедряют локализованные дата-центры для обеспечения более быстрой доставки услуг и соблюдения законов о хранении данных. Этот переход улучшает надежность и масштабируемость сети. Инвесторы рассматривают периферийные вычисления как стратегический инструмент цифровой трансформации в различных отраслях.

Технологические инновации и развертывание энергоэффективной инфраструктуры

Непрерывные достижения в области модульных и масштабируемых конструкций периферийных объектов повышают операционную гибкость. Компании внедряют жидкостное охлаждение, интеграцию возобновляемой энергии и интеллектуальное управление энергией для снижения затрат на энергию. Это укрепляет показатели устойчивого развития и соответствует национальным целям углеродной нейтральности. Применение передовой аналитики и систем удаленного мониторинга позволяет проводить предиктивное обслуживание и оптимизацию производительности. Поставщики облачных услуг и операторы телекоммуникаций сотрудничают для создания зон, готовых к периферийным вычислениям, поддерживающих гибридные облачные модели. Эти объекты размещают рабочие нагрузки, требующие аналитики в реальном времени. Инновации стимулируют конкурентоспособность, помогая Канаде привлекать глобальные инвестиции в гипермасштабные проекты. Технологический прогресс обеспечивает долгосрочный рост и эффективность для операторов и конечных пользователей.

- Например, Rogers заключила пятилетний стратегический альянс с Microsoft для использования Azure в мультидоступных периферийных вычислениях 5G и модернизации рабочих нагрузок, объединяя сеть и облако для оптимизации производительности и эффективности в производственных средах.

Расширение сетей 5G, поддерживающих распределенные экосистемы данных

Национальное развертывание 5G ускоряет внедрение периферийной инфраструктуры в крупных городах и удаленных регионах. Телекоммуникационные компании используют малые соты и микроцентры обработки данных для улучшения покрытия и производительности. Это способствует предоставлению услуг, требующих больших объемов данных, таких как автономные транспортные средства, платформы AR/VR и промышленная автоматизация. Интеграция 5G с периферийными вычислениями увеличивает использование пропускной способности и поддерживает интеллектуальную маршрутизацию трафика. Поддерживаемые правительством цифровые политики стимулируют инвестиции в высокоскоростное подключение. Этот сдвиг позволяет предприятиям разрабатывать децентрализованные приложения с почти нулевой задержкой. Бизнес получает выгоду от повышенной надежности и улучшенного потребительского опыта. Стратегическая конвергенция 5G и периферийных вычислений укрепляет лидерство Канады в области передовых коммуникационных технологий.

- Например, услуга Public MEC от Bell встраивает вычислительные и хранилищные мощности AWS на периферии своей сети 5G, начиная с Торонто, с планируемым расширением на другие канадские рынки, поддерживая обработку визуальных данных в реальном времени, AR/VR, AI/ML и передовую робототехнику, требующие низкой задержки и высокой пропускной способности.

Стратегическая важность для бизнеса и долгосрочная инвестиционная ценность

Предприятия рассматривают экосистему периферийных вычислений как необходимую для оптимизации операций и предоставления цифровых услуг. Она поддерживает облачно-ориентированные решения и обеспечивает более быстрое развертывание приложений, ориентированных на клиентов. Региональные компании получают конкурентное преимущество благодаря локализованным вычислительным средам. Суверенитет данных и соблюдение требований безопасности повышают доверие инвесторов. Партнерства в области инфраструктуры между технологическими поставщиками и компаниями по недвижимости ускоряют региональное расширение. Растущий спрос на интеллектуальную логистику, умную розницу и телемедицину укрепляет обоснованность развертывания периферийных вычислений. Инвесторы признают долгосрочную ценность рынка благодаря моделям повторяющегося дохода. Экосистема предлагает масштабируемые возможности, соответствующие видению цифровой экономики Канады.

Тенденции рынка

Интеграция искусственного интеллекта и автоматизации в периферийные операции

Автоматизация на основе ИИ трансформирует управление объектами на рынке Edge Data Center в Канаде. Интеллектуальные инструменты мониторинга управляют температурой, распределением нагрузки и предсказательным обслуживанием. Автоматизация снижает время простоя и увеличивает срок службы активов. Она повышает эффективность за счет самокорректирующихся систем и оптимизации ресурсов. Операторы используют аналитику ИИ для прогнозирования моделей спроса и балансировки нагрузок. Эти технологии улучшают показатели устойчивости и предсказуемость затрат. Конвергенция ИИ и edge computing поддерживает интеллектуальные сети. Автоматизация укрепляет операционную устойчивость и позволяет быстрее реагировать на изменяющиеся объемы данных.

Появление модульных и сборных Edge Data Centers

Модульное строительство становится растущей тенденцией благодаря гибкости и более быстрым циклам развертывания. Сборные edge-объекты сокращают время строительства и сложность эксплуатации. Это помогает поставщикам услуг быстро масштабировать операции в распределенных средах. Подход улучшает стандартизацию, упрощая обслуживание и снижая затраты. Поставщики разрабатывают plug-and-play блоки, совместимые с возобновляемыми источниками энергии. Эта тенденция повышает энергоэффективность и позволяет быстро реагировать на региональный спрос на данные. Модульная архитектура поддерживает поэтапное расширение емкости и снижает общую стоимость владения. Климат и география Канады дополнительно способствуют внедрению масштабируемых модульных конструкций.

Переход к зеленым дата-центрам и интеграция возобновляемой энергии

Устойчивость формирует инвестиционные стратегии на всем рынке. Операторы интегрируют гидро-, солнечную и ветровую энергию для снижения зависимости от ископаемых видов топлива. Это соответствует обязательствам Канады по сокращению выбросов углерода. Дата-центры используют технологии свободного охлаждения и восстановления энергии для минимизации выбросов. Инвесторы предпочитают проекты, демонстрирующие экологическую ответственность и эффективность. Внедрение дизайнов с сертификацией LEED улучшает репутацию бренда и экономическую эффективность. Интеграция возобновляемых источников укрепляет операционную стабильность при колебаниях сети. Инвестиции, ориентированные на устойчивость, привлекают глобальный интерес и повышают долгосрочную конкурентоспособность.

Рост Edge-as-a-Service и мультиоблачных развертываний

Предприятия все чаще принимают модели Edge-as-a-Service для гибкости и контроля затрат. Поставщики услуг предлагают управляемую инфраструктуру, поддерживающую аналитику в реальном времени и рабочие нагрузки ИИ. Это позволяет бизнесу динамически развертывать ресурсы рядом с местоположениями пользователей. Мультиоблачная стратегия позволяет балансировать нагрузки между несколькими средами. Компании получают выгоду от повышенной избыточности и соответствия требованиям безопасности. Тенденция ускоряет принятие гибридного облака среди малых и крупных предприятий. Edge-as-a-Service снижает капитальные расходы, обеспечивая при этом масштабируемость. Подход позиционирует Канаду как региональный центр для облачных приложений.

Проблемы рынка

Высокие затраты на инфраструктуру и ограниченная стандартизация

Высокие капитальные затраты и отсутствие единых стандартов создают барьеры на рынке Edge Data Center в Канаде. Строительство edge-объектов в нескольких регионах требует значительных инвестиций в электроэнергию, подключение и оборудование. Это увеличивает операционные расходы для малых предприятий. Отсутствие общих нормативных руководств усложняет развертывание. Проблемы совместимости возникают при интеграции систем от разных поставщиков. Операторы сталкиваются с трудностями в соблюдении законов о защите данных и окружающей среде. Ограниченная стандартизация влияет на масштабируемость и оптимизацию производительности. Преодоление этих проблем требует сотрудничества между телекоммуникационными операторами, облачными поставщиками и политиками.

Дефицит талантов и ограничения доступности энергии

Недостаток квалифицированных специалистов в области периферийных вычислений, сетевого дизайна и кибербезопасности влияет на рост. Это замедляет инновации и сказывается на качестве услуг. Ограниченный доступ к устойчивым источникам энергии в удаленных районах также создает операционные препятствия. Это вынуждает операторов полагаться на дизельные генераторы, что увеличивает выбросы. Программы обучения и развитие цифровой рабочей силы жизненно важны для преодоления дефицита навыков. Модернизация коммунальных услуг может стабилизировать электроснабжение в регионах с высокой нагрузкой на данные. Компании должны уделять приоритетное внимание готовности рабочей силы и переходу на зеленую энергию. Устойчивое расширение зависит от согласования доступности ресурсов с долгосрочными цифровыми стратегиями.

Возможности рынка

Расширение умных городов и экосистем IoT по всей Канаде

Расширение умных городов создает большие возможности для рынка периферийных дата-центров в Канаде. Периферийная инфраструктура поддерживает подключенные уличные фонари, транспортные системы и сети наблюдения. Она улучшает аналитику в реальном времени и автоматизацию для государственных услуг. Правительства активно инвестируют в проекты цифровой модернизации, стимулируя внедрение периферийных технологий. Частные игроки сотрудничают для предоставления масштабируемых решений для приложений, требующих больших объемов данных. Это расширение укрепляет национальный цифровой потенциал и поддерживает локальные инновационные экосистемы. Предприятия получают выгоду за счет более быстрого времени отклика и улучшенной локализации данных. Переход к умным городским экосистемам усиливает перспективы инвестиций в периферийные технологии.

Рост сотрудничества между телекоммуникационными операторами и поставщиками облачных услуг

Телекоммуникационные компании и гипермасштабные провайдеры формируют альянсы для развертывания распределенных периферийных узлов. Это ускоряет внедрение сетей 5G и предоставление гибридных облачных услуг. Партнерства поддерживают приложения с низкой задержкой, такие как игры, видеостриминг и AI-нагрузки. Совместные инвестиции создают локализованную инфраструктуру, которая улучшает опыт клиентов. Сотрудничество снижает барьеры для входа новых участников рынка. Стратегическая интеграция сетей и облаков укрепляет конкурентоспособность. Эти партнерства стимулируют создание инфраструктуры, готовой к поддержке национальных целей цифровой трансформации.

Сегментация рынка

По размеру дата-центра

Микро дата-центры доминируют на рынке периферийных дата-центров в Канаде благодаря своей гибкости и быстрой развертываемости. Эти компактные блоки идеальны для периферийных приложений, поддерживающих удаленные и корпоративные сайты. Гипермасштабные и корпоративные дата-центры следуют, обслуживая региональную доставку контента и AI-нагрузки. Это позволяет предоставлять услуги с низкой задержкой в промышленных и коммерческих приложениях. Сегмент «Другие» охватывает специализированные установки для исследований и телекоммуникационных приложений, стабильно вносящие вклад в доходы рынка.

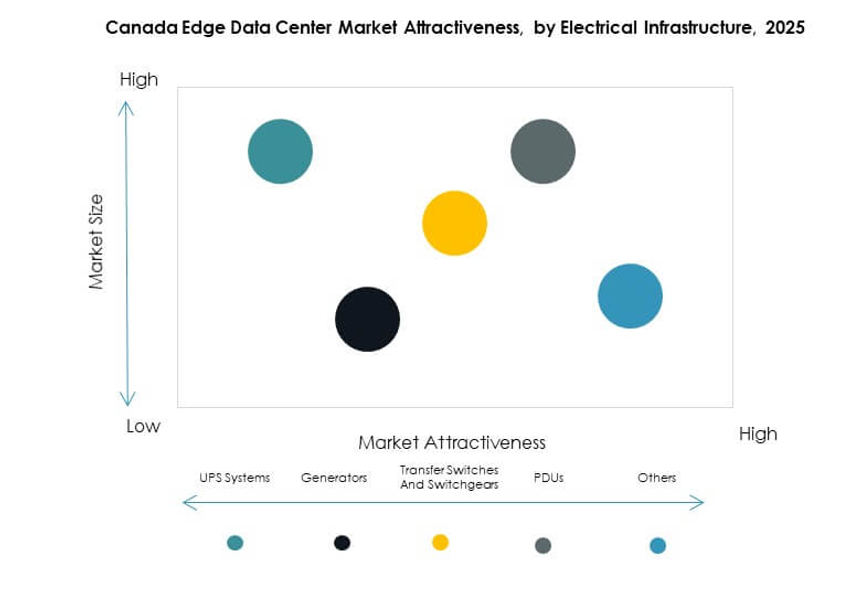

По электрической инфраструктуре

Системы ИБП занимают наибольшую долю благодаря своей критической роли в обеспечении бесперебойной работы. Надежное резервное питание необходимо для поддержания времени безотказной работы в распределенных сетях. PDU и распределительные устройства набирают популярность для эффективного распределения энергии и управления неисправностями. Это помогает операторам сокращать время простоя и улучшать производительность. Генераторы поддерживают удаленные локации с нестабильным доступом к сети. Категория «Другие» включает системы на основе возобновляемых источников энергии, интегрирующие устойчивую энергию для периферийных развертываний.

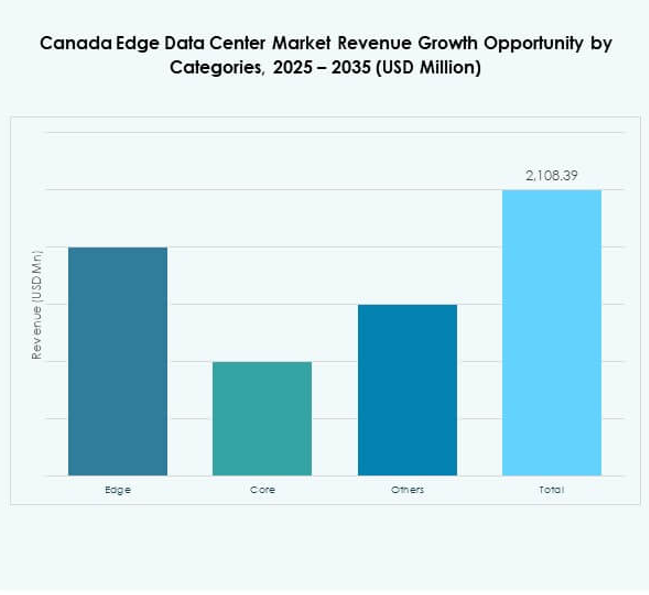

По категории

Категория Edge лидирует на рынке благодаря быстрой децентрализации вычислительных ресурсов. Бизнес требует обработки данных вблизи для улучшения качества обслуживания. Категория Core следует за ней, размещая централизованные рабочие нагрузки, поддерживающие приложения национального масштаба. Это способствует стабильности облачной сети и гибридным архитектурам. Сегмент «Другие» включает промежуточные вычислительные модели, балансирующие задержку и стоимость. Принятие распределенных фреймворков усиливает эффективность региональной инфраструктуры.

По отраслям конечных пользователей

Сектор ИТ и телекоммуникаций доминирует благодаря быстрой цифровизации и внедрению 5G. За ним следует индустрия BFSI с растущим использованием безопасных систем с низкой задержкой для финансовых транзакций. Это помогает учреждениям улучшать соблюдение норм и скорость операций. Государственные и оборонные сектора расширяют цифровую инфраструктуру для критически важных операций. Розничная торговля, здравоохранение и производство полагаются на аналитику в реальном времени для улучшения клиентского опыта. Индустрия медиа и развлечений выигрывает от сетей доставки контента с низкой задержкой. Сегмент «Другие» включает исследовательские и академические учреждения, принимающие передовые вычислительные решения.

Региональные инсайты

Восточная Канада – Онтарио и Квебек лидируют с долей рынка 48%

Восточная Канада занимает наибольшую долю на рынке центров обработки данных Edge в Канаде благодаря сильной связности и высокой концентрации предприятий. Коридор Торонто в Онтарио размещает множество нейтральных к операторам объектов, поддерживающих гипермасштабные и финансовые сектора. Квебек выигрывает от поставок возобновляемой энергии и государственных стимулов для зеленой ИТ-инфраструктуры. Это привлекает крупные инвестиции от облачных и телекоммуникационных компаний. Региональные партнерства способствуют обмену данными через границу с северо-восточными рынками США. Восточный субрегион является якорем национального расширения Edge и служит основным центром инноваций.

- Например, в сентябре 2025 года Cologix приобрела полное владение TOR4 и также приобрела соседний центр обработки данных TOR5 в Маркхаме, коридоре Торонто, добавив совокупную мощность в 14 МВт и более 90 000 квадратных футов для поддержки рабочих нагрузок гипермасштабных и финансовых секторов, укрепляя нейтральное к операторам соединение и облачные подключения в основном кластере Edge в Онтарио.

Западная Канада – Британская Колумбия и Альберта развиваются с долей рынка 31%

Западная Канада переживает быстрый рост, обусловленный индустриальной цифровизацией и проектами умных городов. Близость Британской Колумбии к маршрутам передачи данных западного побережья США повышает ее привлекательность. Технологическая экосистема Альберты способствует децентрализации данных предприятий и внедрению IoT. Это поддерживает приложения, управляемые 5G, в логистике, производстве и энергетике. Инвестиции в устойчивую инфраструктуру укрепляют региональную конкурентоспособность. Западные провинции продолжают развиваться как предпочтительные направления для развертывания Edge и колокации.

- Например, EdgeConneX сообщила о утроении глобальной мощности с момента приобретения EQT в 2020 году и эксплуатации более 80 центров обработки данных в более чем 50 рынках, подчеркивая устойчивое лидерство в области строительства до плотности и устойчивости, релевантное соединению западного побережья, закрепленному в Ванкувере; в 2024 году она получила награду Datacloud за лучший центр обработки данных года, признавая быстрое расширение и устойчивые инновации, что поддерживает развертывания Edge в Западной Канаде, связанные с маршрутами западного побережья США.

Северная и Атлантическая Канада – развивающиеся регионы с долей рынка 21%

Сегменты рынка центров обработки данных Edge в Канаде развиваются в северных и атлантических регионах. Инвестиции в инфраструктуру сосредоточены на улучшении доступа к широкополосной связи и надежности сети. Это поддерживает горнодобывающую промышленность, оборону и подключение сельских сообществ. Потенциал возобновляемой энергии в Ньюфаундленде и Лабрадоре способствует устойчивым операциям. Новые инициативы по локализованным вычислениям на периферии улучшают предоставление услуг в удаленных районах. Расширение программ цифрового включения способствует долгосрочному участию в рынке и национальной устойчивости.

Конкурентные инсайты:

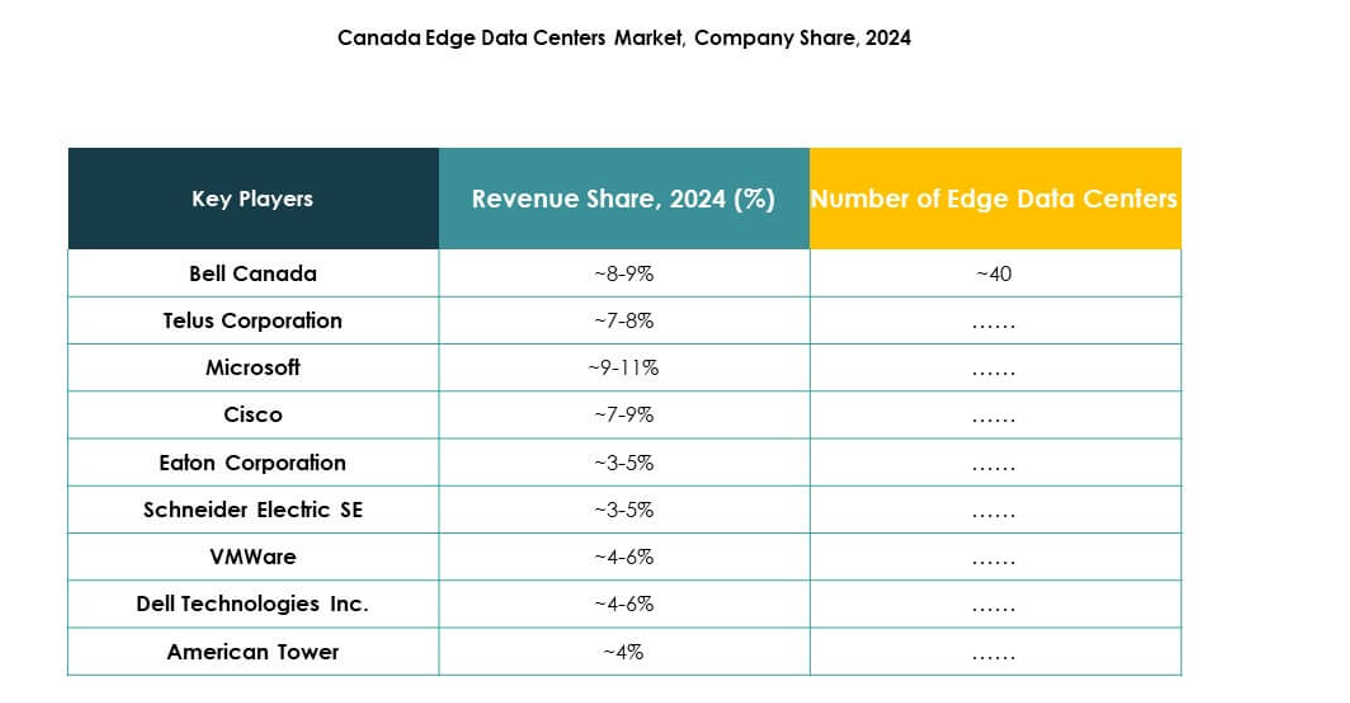

- Bell Canada

- Telus Corporation

- Rogers Communications

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- American Tower

- Cisco

- SixSq

- Microsoft

- VMware

- Schneider Electric SE

- Rittal GmbH & Co. KG

Рынок центров обработки данных Edge в Канаде характеризуется сильной конкуренцией среди операторов связи, глобальных технологических компаний и поставщиков инфраструктуры. Он сосредоточен на разработке энергоэффективных, модульных и интегрированных с ИИ объектов для удовлетворения требований локализации данных и низкой задержки. Гиганты телекоммуникаций, такие как Bell, Telus и Rogers, укрепляют общенациональную связь через региональное расширение и интеграцию 5G. Лидеры технологий, включая Cisco, Dell, Microsoft и VMware, улучшают платформы на периферии за счет автоматизации и возможностей гибридного облака. Производители оборудования, такие как Eaton, Schneider Electric и Rittal, поддерживают устойчивость через передовые системы энергоснабжения и охлаждения. Стратегические сотрудничества, приобретения и партнерства определяют конкурентное направление и ускоряют модернизацию цифровой инфраструктуры по всей стране.

Последние события:

- В сентябре 2025 года Eaton объявила о нововведениях в области энергоснабжения, ориентированных на периферию, для смягчения “всплесков мощности” ИИ, продвигая свою стратегию от сети до чипа, включая сотрудничество с NVIDIA по архитектурам 800 В постоянного тока для стоек мощностью более 1 МВт и с Siemens Energy для быстрого интегрированного локального энергоснабжения, основываясь на запуске в апреле 2024 года модульных центров обработки данных SmartRack для быстрого развертывания на периферии.

- В сентябре 2025 года TELUS объявила о сотрудничестве с NVIDIA для создания Суверенной AI Фабрики в центрах обработки данных TELUS в Квебеке и Британской Колумбии, развертывая последние GPU и программный стек ИИ от NVIDIA для предоставления ИИ как услуги через свою сеть PureFibre с низкой задержкой, работающую на 99% возобновляемой энергии.

- В августе 2025 года Buzz HPC и Bell Canada сформировали партнерство для развертывания ИИ от NVIDIA, связанного с новыми канадскими объектами, включая центр обработки данных мощностью 7 МВт в Мерритте, Британская Колумбия, который ожидается к концу 2025 года, в соответствии с растущим спросом на ИИ и вычисления на периферии в Канаде.

- В августе 2025 года EdgeConneX заключила партнерство с Lambda для создания AI Фабрики, используя решение следующего поколения для центров обработки данных EdgeConneX Ingenuity, поддерживающее плотности, превышающие 600 кВт на стойку, в рамках дорожной карты расширения GPU Lambda на несколько гигаватт по всей Северной Америке, после предыдущего выхода на канадский рынок через центр обработки данных на периферии в Торонто в 2017 году.