Краткое содержание:

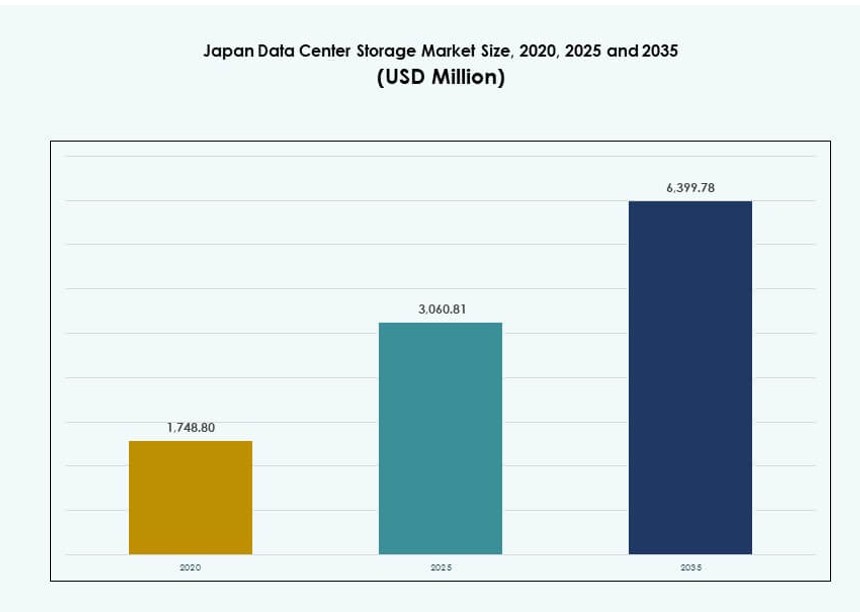

Размер рынка хранения данных в Японии оценивался в 1,748.80 млн долларов США в 2020 году, до 3,060.81 млн долларов США в 2025 году и, как ожидается, достигнет 6,399.78 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 7.57% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в Японии 2025 |

3,060.81 млн долларов США |

| Рынок хранения данных в Японии, CAGR |

7.57% |

| Размер рынка хранения данных в Японии 2035 |

6,399.78 млн долларов США |

Растущий спрос на облачные приложения, рабочие нагрузки ИИ и периферийные вычисления меняет стратегии хранения данных в Японии. Компании инвестируют в массивы на основе флэш-памяти, программно-определяемое хранилище и решения NVMe для повышения скорости и масштабируемости. Регуляторное внимание к локализации данных и кибербезопасности влияет на решения по инфраструктуре хранения. Предприятия ищут гибридные модели, которые сочетают облачную гибкость с контролем на месте. Эти изменения делают рынок хранения данных важным для цифровой конкурентоспособности Японии и долгосрочных инноваций.

Токио лидирует на рынке благодаря плотным сетевым узлам, сильной базе предприятий и доступности гипермасштабных облаков. Осака следует как зона восстановления после катастроф и растущий вторичный центр. Региональные города, такие как Фукуока и Саппоро, развиваются с поддержкой правительства в области умной инфраструктуры и более низкой стоимостью развития. Эти тенденции подчеркивают географическую диверсификацию и растущий спрос на локализованное, устойчивое хранилище по всей Японии.

Динамика рынка:

Драйверы рынка

Внедрение архитектур хранения высокой плотности для поддержки периферийных и ИИ рабочих нагрузок

Рынок хранения данных в Японии движется быстрым переходом к системам хранения высокой плотности и масштабируемости. Расширение периферийных вычислений и рабочие нагрузки ИИ требуют обработки данных в реальном времени с низкой задержкой. Предприятия внедряют решения для хранения с высокой пропускной способностью для управления этой трансформацией. Флэш-массивы и системы на базе NVMe все чаще заменяют устаревшие архитектуры. Интеграция с процессорами ИИ и графическими процессорами становится стандартом. Эти изменения повышают производительность и сокращают время отклика для критически важных услуг. Рынок выигрывает от технологически ориентированной экономики Японии и культуры раннего внедрения. Инвесторы рассматривают инфраструктуру хранения как ключ к внедрению цифровых приложений следующего поколения. Это открывает модели регулярного дохода через управляемые услуги и гибридное облако.

Государственная поддержка цифровой трансформации стимулирует расширение корпоративного хранения

Национальные политики, такие как стратегия Японии “Цифровой сад-город” и инвестиции в умную инфраструктуру, поддерживают ускоренные обновления ИТ. Инициативы правительства в области данных требуют инфраструктуры хранения с высоким объемом и высокой доступностью. Местные органы власти и министерства улучшают протоколы восстановления после катастроф и резервного копирования данных. Это повышает спрос на программно-определяемые и многосайтовые кластеры хранения. Партнерства между государственным и частным секторами способствуют региональному расширению колокации и облачных технологий. Поставщики систем хранения получают выгоду от закупок в секторах здравоохранения, транспорта и образования. Рынок хранения данных в Японии отражает этот национальный цифровой фокус. Он соответствует мандатам кибербезопасности и целям суверенитета. Предприятия используют соответствующую инфраструктуру для соблюдения изменяющихся юридических стандартов.

- Например, центр обработки данных AT Tokyo поддерживает конфигурации высокой плотности до 20 кВА на стойку с возможностями удаленного мониторинга.

Облачные рабочие нагрузки стимулируют спрос на гибридное и мультиоблачное хранение

Организации принимают гибридные и мультиоблачные установки для повышения гибкости и уменьшения зависимости от поставщиков. Этот переход стимулирует рост объектно-ориентированного хранения и облачно-интегрированных систем хранения. Облачные архитектуры требуют бесшовного перемещения данных между платформами. Японские предприятия уделяют приоритетное внимание интеграции с регионами AWS Tokyo, Azure Japan East и Google Cloud Tokyo. Вопросы суверенитета данных и задержек вызывают предпочтение развертываний внутри страны. Облачная экосистема Японии поддерживает API для хранения, аналитики и платформы оркестрации. Рынок хранения данных в Японии соответствует изменяющимся ИТ-стратегиям предприятий. Поставщики, предлагающие открытые системы, совместимые с контейнерами, увеличивают свою долю. Инвесторы предпочитают компании, решающие проблемы кроссплатформенной совместимости и обеспечения резервного копирования.

Рост видеонаблюдения и IoT-приложений расширяет потребности в хранении

Сети IoT и развертывания умных городов генерируют огромные объемы неструктурированных данных. Высококачественное видеонаблюдение, мониторинг трафика и датчики окружающей среды увеличивают требования к хранению. Японские компании внедряют многоуровневые системы хранения для управления стоимостью и производительностью. Холодное хранение и ленточные библиотеки остаются актуальными для долгосрочного архивирования. Предприятия нуждаются в быстром доступе к данным для аналитики ИИ и оповещений в реальном времени. Сектора медиа, логистики и розничной торговли лидируют в принятии. Рынок хранения данных в Японии отражает растущие отраслевые развертывания. Он привлекает инвестиции в модульное хранение и готовые к периферии дизайны. Бизнес требует масштабируемой емкости для управления ростом без частых обновлений систем.

- Например, Hitachi предоставляет высокопроизводительные системы хранения для видеонаблюдения, позволяя масштабируемое управление большими объемами видеофайлов.

Тенденции рынка

Рост оптимизированной для ИИ инфраструктуры хранения, адаптированной для рабочих нагрузок GPU

Решения для хранения, разработанные для обработки ИИ и машинного обучения, набирают популярность. Эти системы фокусируются на низкой задержке, параллельном доступе к данным и высокой пропускной способности. Предприятия интегрируют хранение с NVIDIA DGX, AMD MI или Google TPU средами. Рынок хранения данных в Японии поддерживает этот переход с помощью кластеров обучения ИИ и зон вывода. NVMe-over-Fabrics и масштабируемые файловые системы заменяют устаревшие установки. Поставщики продвигают устройства хранения, специфичные для ИИ, с функциями вычислений на устройстве. Эта тенденция приносит пользу таким секторам, как робототехника, финансы и геномика. Производительность хранения становится ключевым показателем в реализации стратегии ИИ. Центры обработки данных оптимизируют архитектуру вокруг близости вычислений и хранения.

Развертывание зеленой инфраструктуры хранения в поддержку целей по достижению нулевых выбросов

Устойчивое развитие меняет стратегии закупок и развертывания инфраструктуры хранения. Предприятия отдают приоритет энергоэффективным массивам хранения с интеллектуальным охлаждением. На рынке хранения данных Японии наблюдается рост операций, учитывающих углеродный след, и управления жизненным циклом хранения. Объекты выбирают энергоэффективные SSD, эколенты и функции автоматического отключения питания. Регуляторное давление стимулирует принятие инфраструктуры, соответствующей ESG. В Северной Японии появляются зоны хранения на возобновляемых источниках энергии. Поставщики хранения предлагают панели управления углеродным следом и прогнозную аналитику энергопотребления. Центры данных сотрудничают с коммунальными службами для компенсации выбросов. Зеленое финансирование поддерживает экологически ориентированные обновления. Устойчивое развитие становится основным параметром в решениях по закупке хранилищ.

Интеграция шифрования и протоколов безопасности, устойчивых к квантовым атакам

Проблемы безопасности увеличивают спрос на зашифрованные системы хранения, способные противостоять будущим квантовым атакам. Рынок хранения данных Японии интегрирует постквантовое шифрование и неизменяемые системы хранения. Финансовый, медицинский и оборонный секторы отдают приоритет резервным копиям, защищенным от взлома, и сквозному шифрованию. Прошивка хранилищ проходит более строгие аудиты и регулярные обновления. Модули аппаратной безопасности (HSM) все чаще встраиваются в контроллеры хранения. Многофакторный доступ и принципы нулевого доверия формируют контроль доступа. Поставщики выделяются за счет соответствия стандартам NIST и инструментов обнаружения угроз. Эта тенденция соответствует национальной стратегии киберустойчивости Японии. Безопасное хранение становится жизненно важным для обеспечения целостности данных в гибридных развертываниях.

Переход к управлению хранилищем на основе ИИ и прогнозной аналитике

ИИ и МО встраиваются в платформы управления хранилищем для прогнозирования нагрузки и автоматической настройки производительности. Рынок хранения данных Японии использует эту тенденцию для снижения операционной сложности и незапланированных простоев. Системы ИИ предсказывают отказы дисков, оптимизируют распределение IOPS и предлагают расширение емкости. Платформы хранения как услуга (STaaS) получают распространение благодаря интеллектуальному распределению и оплате по мере использования. Предприятия предпочитают поставщиков, предлагающих панели управления с поддержкой ИИ и автономное предоставление ресурсов. Эта тенденция повышает эффективность распределения ресурсов и энергопотребления. Она поддерживает цели уровня обслуживания с меньшим количеством человеческих вмешательств. Инструменты на основе ИИ становятся необходимыми для управления средами с петабайтным масштабом.

Проблемы рынка

Высокие затраты на недвижимость и энергию в основных регионах центров обработки данных

Дефицит земли и высокие тарифы на электроэнергию в крупных городах, таких как Токио и Осака, ограничивают расширение мощностей. Поставщики хранения сталкиваются с ограничениями в расширении из-за высоких затрат. Рынок хранения данных Японии должен решать эту проблему, стремясь к вертикальному строительству и модульным конструкциям стоек. Соглашения о закупке электроэнергии из возобновляемых источников сталкиваются с ограничениями сетей. Государственные стимулы ограничены в зонах с высоким спросом. Сложные законы о зонировании и сейсмические риски добавляют трудностей в развитии. Предприятия рассматривают возможность перемещения узлов хранения в пригородные или сельские районы. Высокие затраты влияют на расчеты рентабельности инвестиций как для гипермасштабных, так и для средних игроков. Балансировка производительности и затрат остается критической проблемой.

Устаревшие ИТ-экосистемы ограничивают полную миграцию на передовые модели хранения

Многие предприятия по-прежнему полагаются на устаревшие системы с жесткими архитектурами и изолированными хранилищами. Рост рынка хранения данных в Японии замедляется из-за проблем совместимости при переходе на облачные или флэш-технологии. Миграция включает в себя сложное отображение данных, риски простоя и переподготовку пользователей. IT-командам не хватает опыта в области контейнерного хранения и облачной оркестрации. Бюджетные ограничения задерживают циклы замены. Поставщики испытывают трудности с интеграцией старых систем с платформами программно-определяемого хранения. Это замедляет внедрение гибридной модели в ключевых отраслях. Соответствие нормативным требованиям добавляет еще один уровень сложности. Переход к современным моделям хранения остается неравномерным в разных секторах.

Возможности рынка

Растущий спрос на периферийное хранение в поддержку 5G и локализованных вычислений

Расширение 5G и умной инфраструктуры увеличивает спрос на системы хранения, ориентированные на периферию. Рынок хранения данных в Японии может воспользоваться этой возможностью, предлагая прочные, низколатентные и компактные устройства хранения. Промышленные зоны, умные кампусы и кластеры IoT требуют доступа к данным в реальном времени и их сохранения на периферии. Поставщики увеличивают долю рынка, предлагая совместимые экосистемы хранения на периферии, в ядре и в облаке. Местные органы власти поддерживают обновление инфраструктуры с помощью региональных грантов.

Платформы контента на базе ИИ создают потребность в масштабируемом объектном хранении

Сектора потокового вещания, игр и создания контента требуют массивных, гибких и экономически эффективных моделей хранения. Рынок хранения данных в Японии выигрывает от потребности в объектном хранении петабайтного масштаба с высокой скоростью извлечения. Компании, предлагающие интегрированные с платформой API и высокопроизводительное хранение, получают конкурентное преимущество. Растет спрос на нейтральное к поставщикам хранение, которое масштабируется без потери производительности.

Сегментация рынка

По типу хранения

Традиционное хранение продолжает занимать значительную долю на рынке хранения данных в Японии, обусловленную долгосрочными IT-настройками в устаревших секторах. Однако, полностью флэш-хранение быстро расширяется благодаря своей скорости и эффективности в обработке рабочих нагрузок ИИ. Гибридные решения для хранения набирают обороты среди средних предприятий, стремящихся к балансу между стоимостью и производительностью. Рост поддерживается поставщиками, предлагающими гибкую иерархию хранения для динамичных требований к данным.

По развертыванию хранения

Системы сетевого хранения (NAS) доминируют в развертывании благодаря своей масштабируемости и преимуществам совместного доступа. Рынок хранения данных в Японии демонстрирует сильный рост в системах SAN для критически важных приложений, особенно в финансах и государственном секторе. Прямое подключение к хранилищу (DAS) остается актуальным в локализованных средах. Предприятия все чаще развертывают многоуровневые архитектуры, комбинирующие системы SAN и NAS для обеспечения резервирования и производительности.

По компонентам

Аппаратное обеспечение остается доминирующим компонентом на рынке хранения данных в Японии, отражая продолжающиеся инвестиции в физическую инфраструктуру. SSD и продвинутые массивы хранения способствуют высокой капитализации в аппаратное обеспечение. Программное обеспечение набирает обороты благодаря виртуализации хранения, оркестрации и инструментам управления резервным копированием. Рост программно-определяемого хранения поддерживает гибкость и снижает зависимость от поставщиков в гибридных средах.

По среде

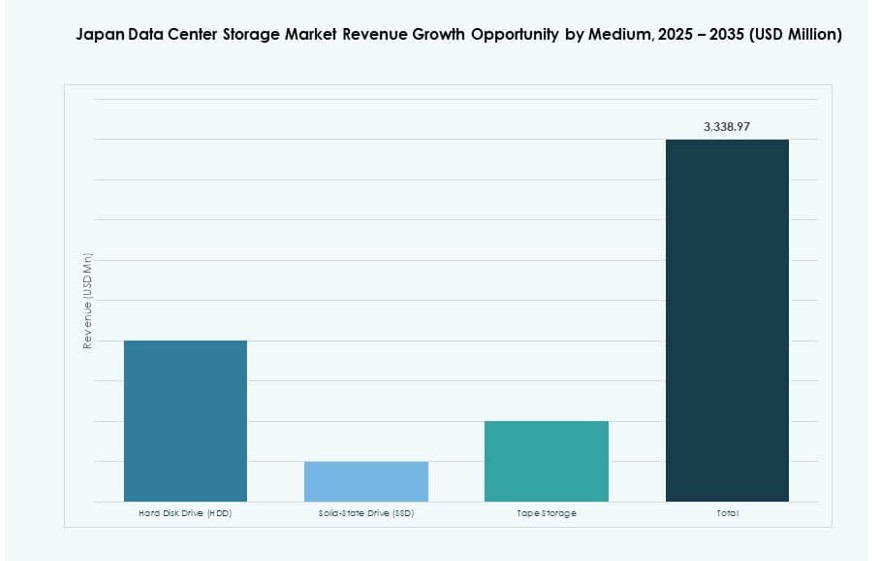

Твердотельные накопители (SSD) лидируют благодаря своей производительности и снижению стоимости за ГБ. Рынок хранения данных в центрах обработки данных Японии также сохраняет использование жестких дисков (HDD) в резервном копировании и архивном хранении благодаря доступности. Лента для хранения данных вновь вызывает интерес в приложениях для холодного хранения, особенно в отраслях с жесткими требованиями к соблюдению норм. Предприятия комбинируют все три типа, чтобы построить многоуровневые и экономически эффективные модели хранения данных.

По модели развертывания

Облачное хранение быстро растет, движимое моделями SaaS и тенденциями удаленной работы. Развертывания на местах все еще имеют ценность в секторах, требующих высокого уровня контроля и безопасности. Гибридные модели становятся все более предпочтительными для балансировки гибкости и соблюдения норм. Рынок хранения данных в центрах обработки данных Японии отражает этот сдвиг с предложениями поставщиков, охватывающими различные режимы развертывания.

По применению

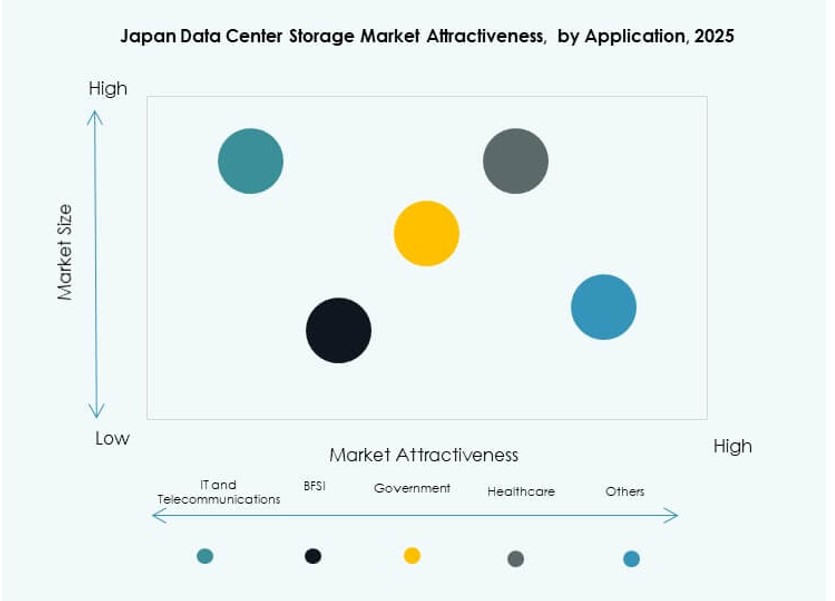

ИТ и телекоммуникации лидируют по спросу на приложения, за ними следуют BFSI и государственные сектора. Эти отрасли требуют сред хранения с высокой доступностью и низкой задержкой. Здравоохранение и исследования становятся ключевыми областями роста из-за увеличения сложности данных и регулирования. Рынок хранения данных в центрах обработки данных Японии выигрывает от цифровизации сектора и нормативных требований к хранению данных в различных вертикалях.

Региональные инсайты

Большой Токийский регион занимает более 55% рыночной доли благодаря плотности и подключению

Токио остается доминирующим регионом на рынке хранения данных в центрах обработки данных Японии, занимая более 55% доли. Здесь находятся ключевые колокационные узлы, финансовые учреждения и зоны гипермасштабной доступности. Регион выигрывает от плотных волоконных сетей, квалифицированной рабочей силы и близости к клиентам. Дефицит недвижимости и ограничения по мощности создают проблемы для будущих расширений, что побуждает к вертикальному строительству и перепрофилированию городских объектов. Поставщики отдают приоритет Токио для премиальных предложений по хранению и надежности уровня предприятия.

- Например, Токийский центр обработки данных NTT 10 предоставляет пространство для размещения примерно 5,600 стоек с максимальным получением мощности 40,000 кВА от трех различных подстанций.

Регион Кансай (Осака) составляет 20% благодаря устойчивости к катастрофам и расширению облаков

Регион Кансай, сосредоточенный на Осаке, представляет около 20% рынка хранения данных в центрах обработки данных Японии. Он служит в качестве резервного и вторичного сайта для многих компаний, базирующихся в Токио. Осака выигрывает от растущих следов публичных облаков и надежности сетей. Поставщики гипермасштабов, такие как Microsoft и AWS, расширяют свое присутствие в регионе. Регуляторная гибкость и стабильность энергоснабжения региона поддерживают рост хранения данных. Местные правительства продвигают цифровую инфраструктуру через экономические зоны политики.

- Например, AirTrunk расширяет свое гипермасштабное присутствие в Осаке для поддержки растущих рабочих нагрузок ИИ и облаков. Хоккайдо продолжает привлекать поставщиков центров обработки данных, стремящихся к доступу к возобновляемым источникам энергии и более прохладным климатам, которые позволяют низкие операции PUE.

Хоккайдо, Фукуока и другие развивающиеся регионы делят 25% с нишевым и локализованным спросом

Северные и южные регионы в совокупности занимают 25% рынка хранения данных в Японии. Хоккайдо привлекает провайдеров, ищущих экологически чистую энергию и более прохладный климат для низкого PUE. Фукуока вызывает интерес у предприятий благодаря близости к Азии и растущему внедрению технологий. Эти регионы предлагают доступность земли и региональные стимулы. Центры обработки данных в этих зонах обслуживают региональные правительства, малый и средний бизнес и контентные компании. Рост зависит от улучшения подводной связи и расширения рабочей силы.

Конкурентные Инсайты:

- Fujitsu Limited

- NEC Corporation

- Hitachi Vantara

- Toshiba Corporation

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Micron Technology, Inc.

Рынок хранения данных в Японии характеризуется сильной конкуренцией между мировыми технологическими лидерами и местными игроками. Fujitsu, NEC, Hitachi и Toshiba доминируют в местной экосистеме благодаря глубокой интеграции в корпоративные и правительственные ИТ. Глобальные игроки, такие как Dell Technologies, HPE и IBM, сосредоточены на гибридных развертываниях и управлении интеллектуальным хранением. NetApp и Huawei конкурируют в области флэш-хранения и облачно-интегрированных систем. Поставщики инвестируют в NVMe, программно-определяемое хранение и оркестрацию на базе ИИ для получения технического преимущества. Партнерства с гипермасштабируемыми и региональными облачными провайдерами формируют долгосрочное позиционирование. Это благоприятствует игрокам, предлагающим безопасную, низколатентную и энергоэффективную инфраструктуру, соответствующую дорожной карте цифровой трансформации Японии.

Последние события:

- В ноябре 2025 года корпорация NEC расширила свое стратегическое партнерство с Broadcom, сосредоточив внимание на внедрении современной инфраструктуры, актуальной для развития центров обработки данных в Японии. Партнерство подчеркивает совместные усилия в области облачных и ИИ-управляемых услуг, соответствующих росту экосистемы хранения данных в Японии.

- В сентябре 2025 года Keppel DC Reit приобрела центр обработки данных в Токио за 707 миллионов долларов. Это приобретение стало вторым добавлением центра обработки данных в Японии для REIT, ожидается, что оно немедленно увеличит доходы на фоне растущего спроса на инфраструктуру, управляемую ИИ, в Азиатско-Тихоокеанском регионе.

- В мае 2025 года корпорация NEC укрепила свое стратегическое партнерство с IFS для улучшения облачных услуг в Японии, включая создание безопасной облачной среды в центре обработки данных NEC в Инзай для развертывания IFS Cloud ERP.

- В марте 2025 года компания Mitsui & Co. приобрела гипермасштабируемый центр обработки данных мощностью 20 МВт в префектуре Канагава, Япония. В рамках этой сделки Mitsui инвестировала 18 миллиардов иен (121 миллион долларов) через свою дочернюю компанию Mitsui & Co. Realty Management, получив 50% долю вместе с институциональными инвесторами, в качестве стартового актива для нового фонда цифровой инфраструктуры, направленного на расширение бизнеса центров обработки данных.