Краткое содержание:

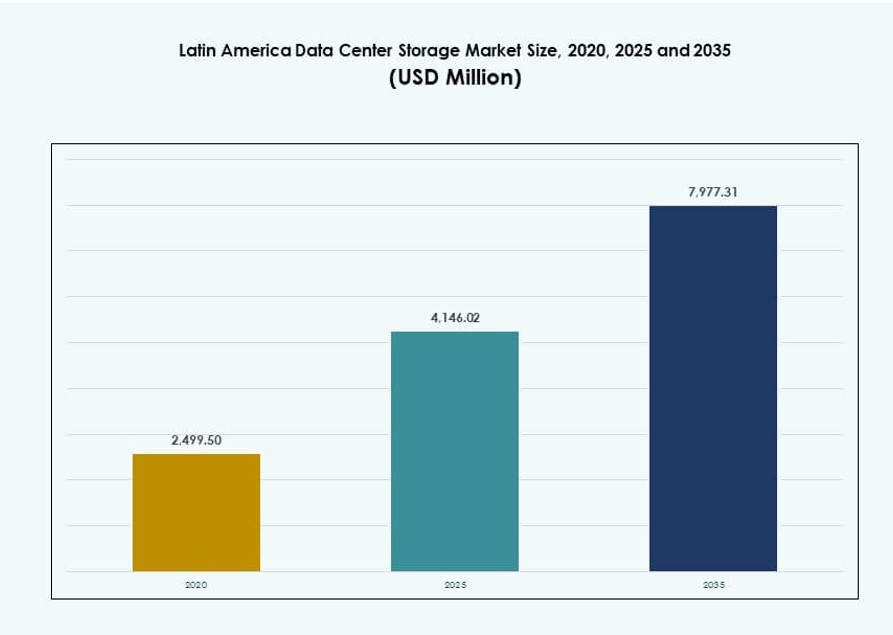

Размер рынка хранилищ данных в Латинской Америке оценивался в 2 499,50 млн долларов США в 2020 году, до 4 146,02 млн долларов США в 2025 году и, как ожидается, достигнет 7 977,31 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 6,70% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранилищ данных в Латинской Америке 2025 |

4 146,02 млн долларов США |

| Рынок хранилищ данных в Латинской Америке, CAGR |

6,70% |

| Размер рынка хранилищ данных в Латинской Америке 2035 |

7 977,31 млн долларов США |

Рынок расширяется из-за растущего спроса на хранилища с низкой задержкой и масштабируемую инфраструктуру в таких секторах, как финтех, электронная коммерция и облачные услуги. Компании внедряют гибридные облачные платформы и системы на основе флэш-памяти для поддержки аналитики в реальном времени и приложений ИИ. Регулирование в области локализации данных влияет на стратегии инфраструктуры. Регион становится стратегически важным для инвесторов, нацеленных на развертывание на границе, платформы, соответствующие нормативным требованиям, и быстрорастущие сервисные вертикали. Участники рынка интегрируют программно-определяемые и высокоплотные хранилища для повышения эффективности и производительности.

Бразилия лидирует в региональном ландшафте благодаря своим зонам доступности облаков, инвестициям в гипермасштаб и крупной базе предприятий. Мексика следует с расширяющимися цифровыми хабами в Керетаро и сильной экосистемой финтех. Чили набирает обороты благодаря своей стабильной энергетической сети и доступу к международным кабелям. Колумбия и Аргентина являются развивающимися рынками, поддерживаемыми правительственными инициативами по цифровизации и внедрением облачных технологий предприятиями. Эти тенденции позиционируют Латинскую Америку как регион с высоким потенциалом для роста центров данных, ориентированных на хранилища.

Динамика рынка:

Движущие силы рынка

Рост цифровой трансформации в различных отраслях стимулирует развитие инфраструктуры хранения данных

Рынок хранилищ данных в Латинской Америке расширяется благодаря быстрой цифровизации в различных отраслях. Финансовые учреждения, здравоохранение и розничная торговля переводят операции на цифровые платформы. Это создает постоянный спрос на безопасные, масштабируемые и доступные хранилища. Поддерживаемые государством цифровые повестки дня переводят данные государственного сектора на облачные и гибридные платформы. Предприятиям требуется доступ к данным в реальном времени для улучшения аналитики и обеспечения непрерывности бизнеса. Облачные приложения, экосистемы IoT и мобильность предприятий становятся все более требовательными к хранилищам. Рынок поддерживает критически важную инфраструктуру для национального управления данными. Инвесторы видят ценность в расширении устойчивых центров хранения. Это формирует цифровую основу для модернизации экономики региона.

- Например, стратегия облачных технологий правительства Мексики привела к миграции сотен терабайт публичных данных на гибридные облачные платформы к 2024 году, что улучшило цифровое управление и увеличило спрос на безопасное, высокодоступное хранилище в региональных центрах обработки данных.

Внедрение облачных и гибридных сред, поддерживающих виртуализацию хранилищ

Рост облачной инфраструктуры является ключевым фактором для рынка хранилищ в Латинской Америке. Компании предпочитают гибридные и мультиоблачные модели для гибкости и соблюдения нормативных требований. Виртуализация хранилищ поддерживает эффективное использование ресурсов и улучшает доступность данных. Поставщики управляемых услуг расширяют предложения в области хранения как услуги. Операторы центров обработки данных модернизируют объекты до уровня tier III+ для размещения данных предприятий и правительства. Виртуализированные среды требуют надежного резервного копирования, восстановления после сбоев и безопасных уровней хранения. Это ускоряет внедрение флэш- и программно-определяемых систем хранения. Облачные развертывания в крупных мегаполисах стимулируют расширение региональных узлов. Рынок хранилищ данных в Латинской Америке выигрывает от этой региональной децентрализации.

Рост финтеха, электронной коммерции и потоковых сервисов увеличивает потребность в хранилищах с низкой задержкой

Бурно развивающаяся цифровая экономика Латинской Америки возглавляется финтех-приложениями, ростом электронной коммерции и платформами потокового контента. Эти приложения генерируют большие объемы структурированных и неструктурированных данных. Обработка транзакций в реальном времени, персонализированные движки и доставка контента требуют высокоскоростных хранилищ. Рынок наблюдает растущий спрос на решения на базе NVMe и кэширование на периферии. Программы финансовой инклюзии и мобильного банкинга стимулируют инвестиции в безопасные серверные хранилища. Платформы электронной коммерции стремятся к локализации данных и соблюдению нормативных требований. Потоковые сервисы развертывают узлы на периферии для более быстрой доставки локализованного контента. Это усиливает необходимость в распределенных хранилищах с низкой задержкой по ключевым метрополисам. Поставщики хранилищ видят в регионе высокопотенциальный рынок.

- Например, Nubank в Бразилии обрабатывает более 1 миллиарда транзакций ежемесячно и использует высокопроизводительную архитектуру хранения, как сообщается, применяя системы на базе NVMe для достижения задержки менее миллисекунды на своих платформах цифрового банкинга, как указано в обновлениях технической инфраструктуры на 2025 год.

Кибербезопасность и регулирование суверенитета данных стимулируют развитие локальных хранилищ

Усиленные рамки защиты данных в странах Латинской Америки вынуждают компании хранить конфиденциальные данные локально. Правительственные мандаты на суверенные облака и соблюдение требований государственного сектора требуют сертифицированных сред хранения. Регуляторные стандарты, такие как LGPD в Бразилии и Habeas Data в Колумбии, требуют строгого контроля доступа к данным. Предприятия должны внедрять механизмы резервного копирования и восстановления после сбоев для удовлетворения аудиторских требований. Рынок хранилищ данных в Латинской Америке адаптируется через локализованные предложения с сквозным шифрованием. Поставщики теперь предлагают готовые к соблюдению нормативных требований хранилища, адаптированные для финансовых, юридических и медицинских рабочих нагрузок. Это создает устойчивый спрос на инвестиции в инфраструктуру внутри страны. Готовность к соблюдению нормативных требований теперь является основным критерием выбора.

Тенденции рынка

Переход от традиционных моделей хранения к программно-определяемым и облачно-нативным платформам

Предприятия в Латинской Америке заменяют устаревшие системы хранения на более гибкие, программно-определяемые альтернативы. Программно-определяемое хранилище (SDS) поддерживает автоматизацию, масштабируемость и операции, не зависящие от оборудования. Оно соответствует растущему в регионе внедрению контейнеризованных рабочих нагрузок. Облачное хранилище также обеспечивает лучшую интеграцию с конвейерами DevOps. Поставщики хранилищ внедряют функции ИИ для предиктивного обслуживания и планирования емкости. Рынок хранилищ данных в центрах обработки данных Латинской Америки отражает переход к программируемой инфраструктуре. Организации стремятся к гибкости в предоставлении хранилищ, соответствующих требованиям приложений. SDS также повышает экономическую эффективность за счет разделения плоскостей управления и данных. Рынок развивается в сторону интеллектуальных, самовосстанавливающихся систем хранения.

Расширение Edge Computing создает новый спрос на распределенные узлы хранения

Развертывание Edge Computing растет для поддержки приложений, чувствительных к задержкам, таких как IoT, умные города и автономная логистика. Бразилия, Мексика и Чили инвестируют в региональные хабы за пределами крупных городов первого уровня. Этот сдвиг требует размещения узлов хранения ближе к источникам данных. Распределенное объектное хранилище, локальное кэширование и усиленные системы набирают популярность. Провайдеры телекоммуникаций размещают хранилища совместно с инфраструктурой 5G и оптоволокна. Рынок хранилищ данных в центрах обработки данных Латинской Америки поддерживает этот децентрализованный сдвиг, обеспечивая микроцентры обработки данных и региональные PoP. Эти зоны на периферии размещают функции аналитики в реальном времени и безопасности. Это стимулирует спрос на компактные, высокопроизводительные устройства хранения.

Устойчивость и экологичная инфраструктура хранения становятся стратегическими отличиями

Цели устойчивого развития меняют подход к закупкам в центрах обработки данных Латинской Америки. Операторы ищут энергоэффективные системы хранения с низким энергопотреблением на терабайт. Внедрение флеш-хранилищ растет благодаря меньшему выделению тепла и более высокой плотности данных. Поставщики продвигают модели циркулярной экономики через программы утилизации и обновления устройств хранения. Экологические сертификаты теперь влияют на запросы предложений клиентов. Предприятия согласовывают инвестиции в центры обработки данных с мандатами ESG. Рынок хранилищ данных в центрах обработки данных Латинской Америки наблюдает спрос на экологичные центры с уменьшенным углеродным следом. Использование возобновляемых источников энергии и интеллектуальное охлаждение становятся стандартом для гипермасштабных объектов. Устойчивость стала бизнес-двигателем, а не просто необходимостью для соблюдения норм.

Рабочие нагрузки ИИ и аналитики стимулируют инвестиции в высокоемкие и высокоскоростные хранилища

Предприятия Латинской Америки увеличивают использование инструментов ИИ, машинного обучения и бизнес-аналитики. Эти рабочие нагрузки требуют быстрого доступа к хранилищам для обучения моделей и выполнения выводов. Флеш-массивы, накопители NVMe и конфигурации хранилищ, готовые к использованию с GPU, пользуются спросом. Отрасли, такие как здравоохранение, финансы и логистика, масштабируют свои операции с ИИ. Рынок хранилищ данных в центрах обработки данных Латинской Америки поддерживает эту тенденцию с высокопропускными, низкозадерживающими системами. Предприятия предпочитают масштабируемые хранилища, интегрирующиеся с платформами ИИ. Предиктивная аналитика требует хранилищ масштаба петабайт с доступом в реальном времени. Поставщики обслуживают этот сегмент с помощью многоуровневых хранилищ, файловых систем, оптимизированных для ИИ, и параллельных каналов передачи данных.

Проблемы рынка

Отсутствие единой цифровой инфраструктуры и пробелы в политике замедляют расширение рынка

Одной из основных проблем является неравномерное развитие цифровой инфраструктуры в Латинской Америке. В то время как Бразилия и Мексика обладают передовыми объектами, многие страны отстают в плане подключения и регулирования данных. Эта фрагментация усложняет региональное развертывание и соблюдение требований для предприятий. Операторы дата-центров сталкиваются с трудностями в стандартизации архитектуры хранения данных через границы. Рынок хранения данных в Латинской Америке ограничен разнообразными правовыми рамками и непостоянным качеством инфраструктуры. Пробелы в политике относительно передачи данных, трансграничного доступа и восстановления после катастроф создают операционные риски. Эти проблемы задерживают развертывание облачных технологий в регионе и препятствуют беспрепятственному предоставлению услуг хранения. Решение проблемы фрагментации требует гармонизации нормативных актов и инвестиций в национальные магистральные сети.

Высокие импортные пошлины, нестабильность валюты и ограничения капитала ограничивают развертывание

Импорт оборудования для хранения данных в дата-центрах сталкивается с высокими тарифами в некоторых странах, что увеличивает затраты на установку. Местные каналы закупок остаются ограниченными, особенно для передовых систем хранения, таких как массивы на основе флеш-памяти. Обесценивание валюты и инфляция увеличивают неопределенность капитальных затрат. Многие региональные игроки не имеют доступа к долгосрочному финансированию для модернизации инфраструктуры. Рынок хранения данных в Латинской Америке страдает от ограниченных цепочек поставок компонентов для хранения. Инвесторы ищут оптимизированные по затратам модели для снижения рисков. Эти факторы заставляют операторов откладывать или сокращать расширения. Необходимы местное производство и партнерства в области финансирования для улучшения доступности и сроков реализации проектов.

Возможности рынка

Рост внедрения ИИ, финтеха и услуг 5G создает сильный спрос на масштабируемое хранение

Растущая цифровая экономика Латинской Америки предлагает значительный потенциал для решений следующего поколения в области хранения данных. Платформы ИИ, 5G и финтех требуют низкой задержки и высокой доступности хранения. Операторы могут масштабироваться на региональном уровне, сотрудничая с инвестициями в телекоммуникации и гиперскейлеры. Рынок хранения данных в Латинской Америке предлагает возможности в области флеш-систем, развертывания на периферии и интеграции гибридного облака. Спрос резко возрастет в городах второго уровня и зонах облачной интерконнекции. Поставщики услуг, предлагающие гибкое, локализованное и соответствующее требованиям хранение, получат преимущество.

Политически обусловленные усилия по цифровому суверенитету и локализации данных стимулируют инвестиции в локальное хранение

Правительства стран Латинской Америки вводят более строгие законы о локализации данных и цифровом суверенитете. Эти политики создают возможности для сертифицированных объектов хранения, адаптированных для чувствительных рабочих нагрузок. Предприятия предпочитают местную инфраструктуру для соблюдения нормативных требований. Рынок хранения данных в Латинской Америке поддерживает эту потребность через внутренние проекты и инициативы по созданию суверенного облака. Операторы, предлагающие внутри страны DRaaS, резервное копирование и безопасное хранение, привлекут регулируемые отрасли. Эта тенденция открывает двери как для новых, так и для модернизированных развертываний хранения.

Сегментация рынка

По типу хранения

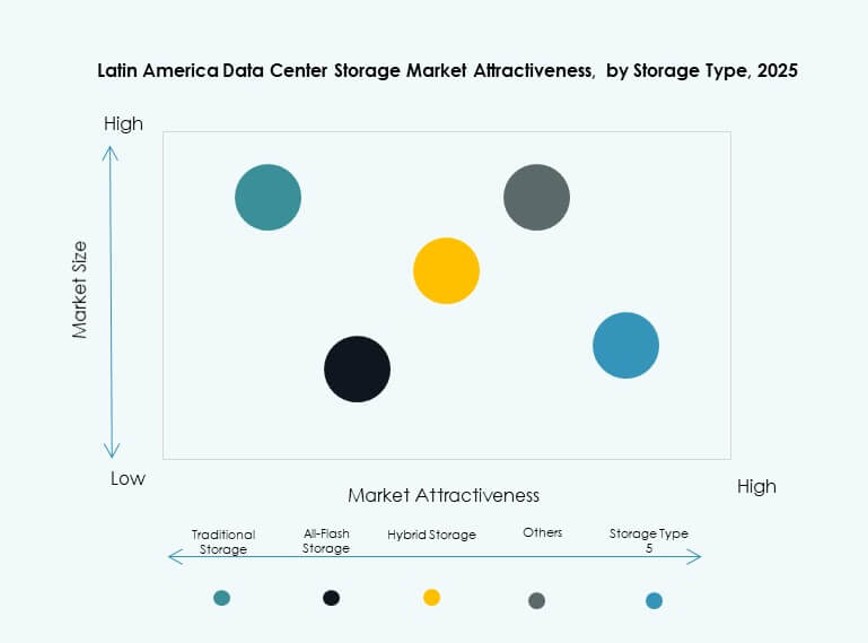

Традиционное хранилище продолжает сохранять актуальность, особенно в устаревших средах средних предприятий. Однако гибридные хранилища набирают популярность благодаря сочетанию экономической эффективности и производительности. Полностью флэш-хранилища быстро растут в финансовых услугах и приложениях с интенсивным использованием ИИ, где критична задержка. Другие, включая системы на основе объектов, становятся популярными в секторах доставки контента и наблюдения. На рынке хранилищ данных в Латинской Америке гибридные хранилища становятся доминирующим типом благодаря своей гибкости в различных рабочих нагрузках.

По развертыванию хранилищ

Системы сетевых хранилищ (SAN) доминируют в ландшафте развертывания для критически важных рабочих нагрузок. Предприятия ценят их надежность и способность к масштабированию в централизованных средах. Сетевые хранилища (NAS) популярны среди медиа и контент-провайдеров благодаря легкости обмена файлами. Прямое подключение хранилищ (DAS) используется в меньших установках и на периферийных развертываниях. На рынке хранилищ данных в Латинской Америке SAN является ведущим методом развертывания, особенно в финансовом и государственном секторах.

По компонентам

Аппаратное обеспечение составляет основную долю, обусловленную спросом на SSD, серверы и стойки. Программное обеспечение растет быстрее, благодаря внедрению SDS, программного обеспечения для резервного копирования и инструментов управления на основе ИИ. Аппаратные обновления часты среди объектов уровня Tier III+, в то время как программное обеспечение способствует оптимизации. На рынке хранилищ данных в Латинской Америке в настоящее время доминирует аппаратное обеспечение, но доля программного обеспечения увеличивается с переходом к облачным хранилищам.

По среде

Твердотельные накопители (SSD) завоевывают долю рынка у жестких дисков (HDD) благодаря лучшей скорости и энергоэффективности. Лентовые хранилища все еще существуют для долгосрочного архивирования, особенно в государственном секторе и юридических фирмах. Использование SSD растет в аналитике, потоковом вещании и финансовых операциях. На рынке хранилищ данных в Латинской Америке SSD предпочитаются для случаев использования, требующих высокой производительности, хотя HDD остаются актуальными для холодного хранения.

По модели развертывания

Облачные хранилища быстро растут, поддерживаемые расширением гипермасштабируемых платформ и платформ SaaS. Локальные хранилища остаются важными для отраслей с высоким уровнем соблюдения норм, таких как здравоохранение и государственный сектор. Гибридные модели предпочитаются крупными предприятиями, которые балансируют контроль с гибкостью. На рынке хранилищ данных в Латинской Америке гибридное развертывание лидирует в принятии благодаря способности удовлетворять требования к задержке, контролю и масштабируемости.

По применению

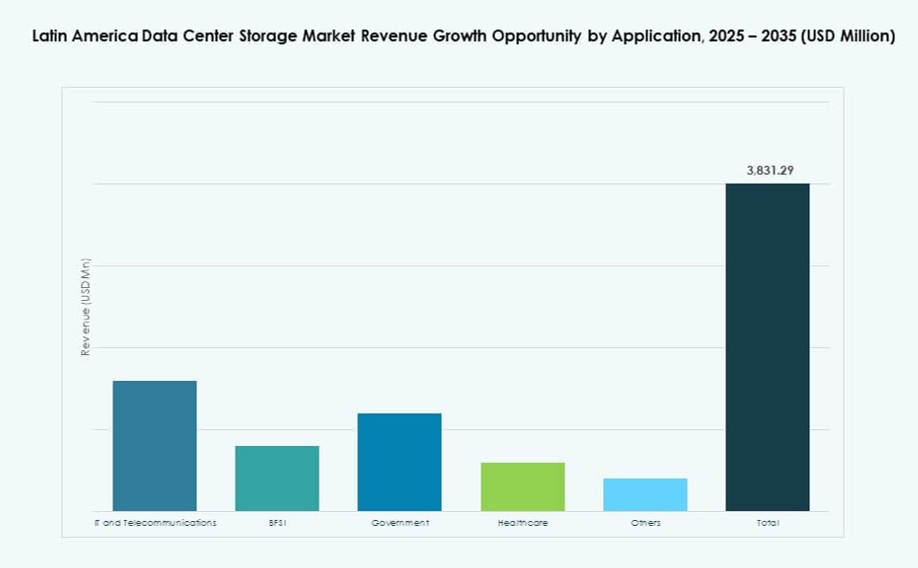

ИТ и телекоммуникации лидируют в принятии благодаря цифровой трансформации, внедрению 5G и интеграции ИИ. BFSI следует за ними, обусловленный ростом финтеха и цифрового банкинга. Государственные и медицинские сектора требуют соблюдения норм и безопасного хранения, особенно с учетом национальных политик локализации данных. На рынке хранилищ данных в Латинской Америке наблюдается сильный рост в ИТ, BFSI и вертикалях государственного сектора, при этом контент и электронная коммерция стимулируют более широкий спрос.

Региональные инсайты

Бразилия занимает наибольшую долю в регионе с более чем 40% вкладом в рынок

Бразилия доминирует на рынке хранения данных в Латинской Америке с долей более 40%. Она размещает гипермасштабные облачные регионы от AWS, Google и Microsoft, что способствует широкому внедрению хранения данных. Сан-Паулу остается основным центром благодаря сильной инфраструктуре и концентрации предприятий. Улучшение регулирования и экологически устойчивые политики привлекают глобальные инвестиции. Телекоммуникационные и финансовые компании в Бразилии являются ключевыми двигателями корпоративного хранения. Рост также обеспечивается проектами умных городов и развертыванием, связанным с 5G.

- Например, Telefônica Brasil (Vivo) модернизировала свои дата-центры в Сан-Паулу с использованием высокопроизводительного флэш-хранилища для поддержки растущего трафика 5G и расширения цифровых услуг в своей основной городской сети.

Мексика и Чили совместно вносят около 35% через региональные центры и облачную интеграцию

Мексика и Чили составляют около 35% регионального рынка хранения данных. Мексика выигрывает от близости к облачным узлам США, активности в сфере финтех и цифровизации правительства. Керетаро становится коридором для дата-центров. Чили размещает ведущие облачные точки приземления в Южной Америке и соединения подводных кабелей. Его стабильное энергоснабжение поддерживает высокоплотные развертывания. Рынок хранения данных в Латинской Америке рассматривает обе страны как стратегические локации для услуг, оптимизированных по краю и задержке.

Колумбия, Аргентина и Перу представляют собой развивающиеся узлы роста с локализованными моделями спроса

Колумбия, Аргентина и Перу формируют развивающийся кластер, вносящий оставшиеся 25% доли. Цифровая экономика Колумбии растет с потребностью в соответствующем хранении данных в финансовом и медицинском секторах. В Аргентине растет спрос на облачные технологии в образовании, розничной торговле и медиа. Умная инфраструктура и правительственные программы Перу стимулируют рост данных в городских зонах. Эти страны строят объекты уровня II и III для поддержки локализованного резервного копирования, архивирования и рабочих нагрузок ИИ. Это создает долгосрочный потенциал для поставщиков хранилищ и инвесторов в инфраструктуру.

- Например, в 2023 году Claro Perú открыл центр обработки данных Tier III стоимостью $50 миллионов в Лиме, разработанный в партнерстве с Huawei. Объект поддерживает цифровую трансформацию и приложения Интернета вещей, при этом системы OceanStor Dorado от Huawei широко используются для умных городов и нагрузок, требующих интенсивной обработки данных, по всему региону.

Конкурентные Инсайты:

- Ascenty

- Odata

- Scala Data Centers

- Huawei Technologies

- Hewlett Packard Предприятие (HPE)

- Dell Technologies

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

Рынок хранения данных в центрах обработки данных Латинской Америки сочетает в себе ведущих мировых производителей оборудования для хранения и региональных операторов колокации. Компании, такие как HPE, Dell Technologies и IBM, предлагают комплексную инфраструктуру хранения и гибридные облачные решения. Huawei и Lenovo расширяют присутствие оборудования с высокопроизводительными системами. Специалисты по колокации, такие как Ascenty, Odata и Scala, лидируют в объектах, готовых к гипермасштабированию. Эти компании сотрудничают с облачными провайдерами и поставщиками решений для хранения, чтобы предоставлять локализованные и соответствующие требованиям среды хранения. На рынке наблюдается усиление конкуренции в области флеш-систем, программно-определяемого хранения и автоматизации резервного копирования. Поставщики выделяются за счет энергоэффективной инфраструктуры, возможностей развертывания на периферии и интеграции с рабочими нагрузками ИИ. Он продолжает привлекать как региональных операторов, так и глобальных поставщиков решений для хранения, ориентированных на соответствие требованиям, масштабируемость и оптимизацию региональных рабочих нагрузок.

Последние события:

- В декабре 2025 года Actis запустила TERRANOVA, новую платформу гипермасштабируемых центров обработки данных для ускорения цифрового роста Латинской Америки, с первым объектом в Керетаро, Мексика, который планируется ввести в эксплуатацию в первом квартале 2026 года, и дальнейшими кампусами, запланированными в Кампинасе, Бразилия.

- В августе 2025 года ODATA, компания Aligned Data Centers и крупнейший поставщик центров обработки данных в Мексике, запустила свой четвертый гипермасштабируемый центр обработки данных, QR04, недалеко от Сан-Мигель-де-Альенде в Керетаро, Мексика.

- В июле 2025 года Ascenty, ведущий оператор центров обработки данных в Латинской Америке, объявила о вложении 300 миллионов реалов ($55 миллионов) в свой пятый объект в Сан-Паулу, SPO05, площадью 40,000 кв. м и мощностью 47 МВт для поддержки облачных и ИИ нагрузок на фоне растущего регионального спроса.