Краткое содержание:

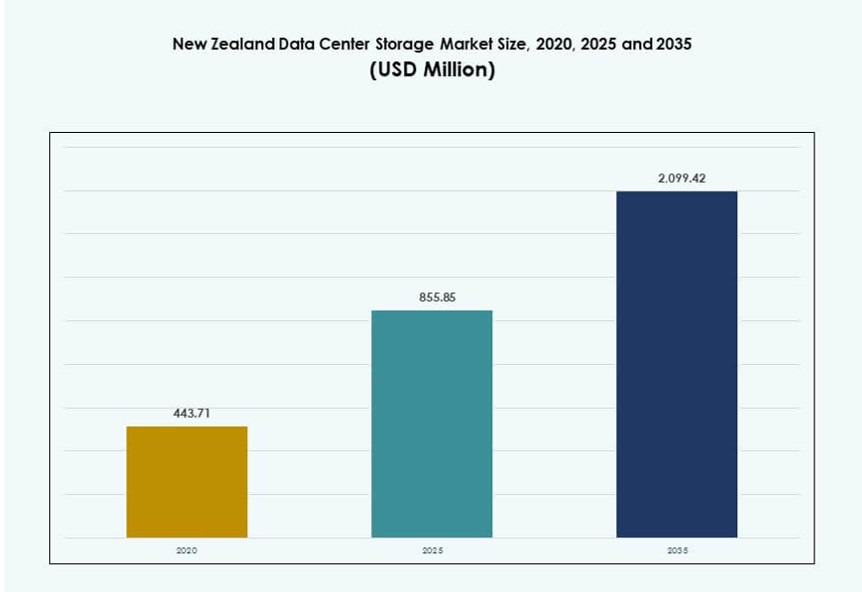

Размер рынка хранения данных в центрах обработки данных Новой Зеландии оценивался в 443,71 миллиона долларов США в 2020 году, достигнет 855,85 миллиона долларов США в 2025 году и, как ожидается, достигнет 2 099,42 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 9,29% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных Новой Зеландии в 2025 году |

855,85 миллиона долларов США |

| Рынок хранения данных в центрах обработки данных Новой Зеландии, CAGR |

9,29% |

| Размер рынка хранения данных в центрах обработки данных Новой Зеландии в 2035 году |

2 099,42 миллиона долларов США |

Спрос на локализованное хранение растет из-за национальных законов о резидентстве данных, внедрения ИИ и миграции в облако. Предприятия модернизируют инфраструктуру с помощью массивов на основе флэш-памяти и программно-определяемого хранения для обработки рабочих нагрузок в реальном времени. Переход к гибридным и периферийным моделям меняет стратегии развертывания. Цифровые стратегии правительства и цели устойчивого развития способствуют инновациям в платформах хранения. Поставщики услуг инвестируют в масштабируемые, энергоэффективные системы для удовлетворения требований к низкой задержке. Инвесторы нацелены на возможности суверенной инфраструктуры. Рынок имеет стратегическую ценность для непрерывности бизнеса и соблюдения нормативных требований. Он позиционируется как центр роста для долгосрочной цифровой инфраструктуры.

Окленд лидирует на рынке благодаря передовым узлам межсоединений, доступу к подводным кабелям и высокой деловой активности. Он является основой хранения данных в стране, размещая большинство гипермасштабных и колокационных объектов. Веллингтон и Крайстчерч стабильно расширяются, поддерживаемые модернизацией государственного сектора и региональными инвестициями в технологии. Вторичные города развиваются благодаря развертыванию волоконно-оптических сетей, проектам умных городов и потребностям в обеспечении непрерывности бизнеса. Региональное разделение отражает баланс между плотностью данных в городах и распределенной периферийной инфраструктурой. Географическая устойчивость остается ключевым приоритетом в стратегиях развертывания.

Динамика рынка:

Движущие силы рынка

Растущий спрос на суверенитет данных и расширение хранения, обусловленное соблюдением нормативных требований

Новая Зеландия вводит строгие законы о суверенитете данных, побуждая предприятия локализовать инфраструктуру хранения. Закон о конфиденциальности и мандаты по защите данных стимулируют инвестиции в безопасные платформы хранения в стране. Государственные и частные организации принимают решения на территории страны, чтобы соответствовать отраслевым нормативам. Финансовые учреждения, государственные агентства и поставщики медицинских услуг возглавляют спрос на соответствующую инфраструктуру. Местные облачные игроки расширяют мощности для поддержки готового к аудиту, низколатентного хранения. Эта нормативная среда повышает доверие к отечественным центрам обработки данных. Инвесторы рассматривают это как стабильную возможность для роста инфраструктуры. Рынок хранения данных в центрах обработки данных Новой Зеландии напрямую выигрывает от этого перехода к национальному хранению данных. Это гарантирует, что услуги хранения соответствуют как юридическим, так и операционным требованиям.

- Например, Spark New Zealand согласилась в августе 2025 года продать 75% доли в своем бизнесе центров обработки данных компании Pacific Equity Partners, оценив актив до 705 миллионов новозеландских долларов, чтобы масштабировать суверенные облачные и хранилищные услуги в ответ на спрос, обусловленный соблюдением нормативов.

Ускорение миграции в облако и развертывания инфраструктуры на периферии

Бизнесы по всей Новой Зеландии переходят от устаревших систем к гибридным и мультиоблачным моделям. Принятие облачного хранения увеличивается, поскольку компании стремятся к гибкости, масштабируемости и экономической эффективности. Развертывание вычислений на периферии растет в ответ на увеличение рабочих нагрузок, чувствительных к задержкам. Инициативы умных городов, внедрение IoT и рабочие нагрузки AI требуют обработки данных в реальном времени ближе к пользователям. Эти изменения требуют продвинутого хранения с высокой пропускной способностью и низкой задержкой. Предприятия инвестируют в модульные системы хранения, которые адаптируются к динамическим потребностям приложений. Эта тенденция к децентрализации изменяет способ развертывания хранения по всей стране. Рынок хранения данных в центрах обработки данных Новой Зеландии развивается, чтобы поддерживать как централизованные, так и периферийные сценарии использования. Он поддерживает быстрое преобразование в секторах, ориентированных на цифровизацию.

- Например, AWS запустила свой регион Азиатско-Тихоокеанского региона (Новая Зеландия) в августе 2025 года, обязавшись инвестировать более 7,5 миллиардов новозеландских долларов в строительство местных центров обработки данных, которые поддерживают вычисления на периферии и решения для гибридного хранения с низкой задержкой по всей стране.

Стратегические государственные инвестиции в модернизацию цифровой инфраструктуры

Цифровая стратегия правительства Новой Зеландии на 2030 год определяет политику облака в первую очередь и финансирование инфраструктуры. Инвестиции направлены на модернизацию устаревших ИТ-систем в государственных департаментах. Это включает в себя безопасные платформы хранения, автоматизированные системы резервного копирования и решения для восстановления после катастроф. Образовательный, медицинский и правовой сектора обновляют цифровую инфраструктуру для обеспечения непрерывности и соблюдения нормативов. Стратегия увеличивает спрос на местные облачные мощности с интегрированным хранением. Партнерства между государственным и частным секторами поддерживают региональные инфраструктурные проекты, повышая устойчивость. Этот толчок поощряет принятие частных и суверенных облачных развертываний. Рынок хранения данных в центрах обработки данных Новой Зеландии соответствует национальным цифровым целям. Он становится ключевым элементом в более широкой дорожной карте цифровой трансформации.

Рост объемов данных предприятий, обусловленный электронной коммерцией, ИИ и удаленными рабочими процессами

Цифровые бизнес-модели в розничной торговле, финтехе и логистике генерируют огромные объемы неструктурированных данных. Обучение ИИ, аналитика в реальном времени и инструменты для удаленного сотрудничества требуют высокопроизводительных систем хранения. Предприятиям нужны масштабируемые системы для управления непредсказуемыми всплесками данных. Облачные приложения, видеоконференции и обмен файлами стимулируют устойчивый рост объемов хранения. Организации придают приоритет резервному копированию, архивированию и системам высокой доступности. Рабочие нагрузки ИИ, в частности, требуют параллельной обработки и распределенных слоев хранения. Гибкие модели развертывания становятся критически важными для масштабируемости и контроля затрат. Рынок систем хранения данных в Новой Зеландии поддерживает этот рост за счет эластичных и интеллектуальных платформ хранения. Это помогает бизнесу оставаться гибким, управляя сложными цифровыми экосистемами.

Тенденции рынка

Рост инфраструктуры зеленого хранения для достижения национальных целей устойчивого развития

Энергоэффективные проекты центров обработки данных набирают популярность для соответствия целям Новой Зеландии по снижению выбросов. Операторы отдают приоритет системам с низким PUE и хранилищам с уменьшенным энергопотреблением. Жидкостное охлаждение и управление ресурсами хранения на базе ИИ поддерживают устойчивость. Многие поставщики теперь стремятся получить сертификаты углеродной нейтральности для повышения доверия инвесторов. Использование возобновляемых источников энергии, таких как гидро- и ветровая энергия, еще больше укрепляет экологические показатели. Предприятия предпочитают поставщиков, предлагающих системы хранения с эффективным жизненным циклом. Решения для долгосрочного хранения отдают предпочтение технологиям с высокой плотностью, но низким энергопотреблением. Рынок систем хранения данных в Новой Зеландии интегрирует эти изменения в долгосрочные планы инфраструктуры. Он устанавливает новые стандарты для управления данными, ориентированного на климат.

Распространение архитектур хранения, готовых к ИИ, в корпоративных развертываниях

Сценарии использования ИИ в таких секторах, как сельское хозяйство, здравоохранение и финансы, требуют систем хранения в реальном времени, совместимых с GPU. Предприятия внедряют NVMe и хранилища с высокой IOPS для обработки обучения и вывода ИИ. Гибридные модели хранения оптимизируют затраты и производительность для этих рабочих нагрузок. Новые архитектуры отдают приоритет локализации данных и высокой скорости чтения/записи. Развертывания Edge AI стимулируют потребность в компактных, защищенных блоках хранения. Рынок систем хранения данных в Новой Зеландии интегрирует поддержку ИИ в основные платформенные разработки. Это повышает производительность рабочих нагрузок при соблюдении требований к данным. Готовность к ИИ становится ключевым фактором при выборе поставщика хранилищ.

Увеличение внедрения программно-определяемого хранения для гибкости инфраструктуры

Организации внедряют программно-определяемое хранение (SDS) для отделения оборудования и легкого масштабирования. SDS предлагает унифицированное управление блочным, файловым и объектным хранилищем через один интерфейс. Предприятия получают выгоду от автоматизации, уменьшения зависимости от поставщиков и экономической эффективности. Платформы SDS бесшовно интегрируются с гибридными облачными средами. Эти решения улучшают отказоустойчивость и возможности восстановления после сбоев. Сценарии использования включают хранение медиа, финансовую отчетность и архивирование для соблюдения нормативных требований. Поставщики разрабатывают SDS, адаптированные к потребностям конкретных секторов, таких как здравоохранение или образование. Рынок систем хранения данных в Новой Зеландии наблюдает рост внедрения SDS среди малого и среднего бизнеса и предприятий. Это отражает спрос на гибкие, готовые к будущему стратегии хранения.

Рост облачного резервного копирования и восстановления после сбоев как услуги (DRaaS)

Организации переходят от физических систем резервного копирования к облачным платформам DRaaS. Угрозы программ-вымогателей, риски природных катастроф и требования нормативных актов стимулируют этот переход. DRaaS обеспечивает непрерывность бизнеса с минимальным временем простоя и быстрой восстановлением. Провайдеры предлагают репликацию данных в нескольких зонах и между регионами для удовлетворения требований SLA. Интеграция с платформами виртуализации улучшает автоматизацию восстановления. Модели подписки снижают барьер для входа для малого и среднего бизнеса и стартапов. Внедрение DRaaS растет в телекоммуникационном, образовательном и юридическом секторах. Рынок хранения данных в Новой Зеландии отвечает локализованными предложениями DRaaS. Он удовлетворяет растущий спрос на масштабируемые и безопасные решения для обеспечения непрерывности бизнеса.

Проблемы рынка

Высокие затраты на инфраструктуру и ограниченные экономии от масштаба на небольшом рынке

Ограниченная численность населения Новой Зеландии ограничивает экономии от масштаба для крупномасштабных развертываний хранения. Затраты на строительство и эксплуатацию центров обработки данных остаются высокими из-за зависимости от импорта и географической изоляции. Нехватка квалифицированной рабочей силы увеличивает затраты на персонал в области хранения и ИТ-операций. Аппаратное обеспечение и передовые системы хранения сталкиваются с более длительными сроками поставки и более высокими расходами на доставку. Это увеличивает общую стоимость владения для корпоративных развертываний. Многие небольшие провайдеры испытывают трудности с соответствием мировым ценовым стандартам. Ограниченное присутствие гипермасштабных компаний снижает преимущества оптовых закупок. Рынок хранения данных в Новой Зеландии должен балансировать между инновациями и экономической жизнеспособностью. Он требует целевых инвестиций для преодоления неэффективности, связанной с размером.

Ограничения задержки сети и ограниченная избыточность подводных кабелей

Несмотря на улучшенную связь, международная пропускная способность все еще зависит от ограниченного числа подводных кабелей. Любое нарушение может повлиять на доступ к облачному хранилищу и рабочие нагрузки, чувствительные к задержкам. Приложения, интенсивно использующие данные, страдают от непостоянной международной производительности. Ограничения избыточности и пиринга ограничивают перемещение данных через границы. Покрытие волокна внутри страны за пределами крупных мегаполисов остается неравномерным. Развертывание хранения на периферии в удаленных районах сталкивается с логистическими задержками. Эти факторы ограничивают гибкость развертывания и региональное расширение. Рынок хранения данных в Новой Зеландии нуждается в улучшенной сетевой устойчивости. Он зависит от постоянных обновлений для поддержки масштабируемых услуг с низкой задержкой.

Возможности рынка

Инициативы облачных технологий в государственном секторе и проекты умной инфраструктуры

Развертывание умных городов, платформы электронного управления и цифровизация здравоохранения создают спрос на локализованное, масштабируемое хранилище. Поддерживаемые государством проекты цифровых двойников и аналитика в реальном времени требуют облачных платформ. Рынок хранения данных в Новой Зеландии может поддерживать эти инициативы с помощью надежной инфраструктуры, готовой к соблюдению нормативных требований. Это позволяет внедрять инновации в конкретных секторах, обеспечивая при этом безопасность конфиденциальных данных.

Партнерства с глобальными облачными провайдерами и региональное расширение

Стратегические альянсы с AWS, Microsoft и Google Cloud поддерживают гибридные развертывания по всей стране. Эти партнерства снижают задержки и повышают устойчивость. Региональные операторы получают поддержку в наращивании мощностей и доступ к более широким экосистемам. Рынок хранения данных в Новой Зеландии выигрывает от таких сотрудничеств, расширяя возможности в недостаточно обслуживаемых регионах.

Сегментация Рынка

По Типу Хранения

Традиционные системы хранения продолжают обслуживать устаревшие приложения, но теряют долю на рынке в пользу современных альтернатив. Хранение на основе all-flash является самым быстрорастущим сегментом благодаря высокой производительности и надежности. Гибридное хранение балансирует стоимость и скорость, что делает его популярным среди средних предприятий. Другие включают объектные системы для неструктурированных данных. На рынке хранения данных в центрах обработки данных Новой Зеландии решения all-flash набирают популярность в рабочих нагрузках, насыщенных ИИ и аналитикой.

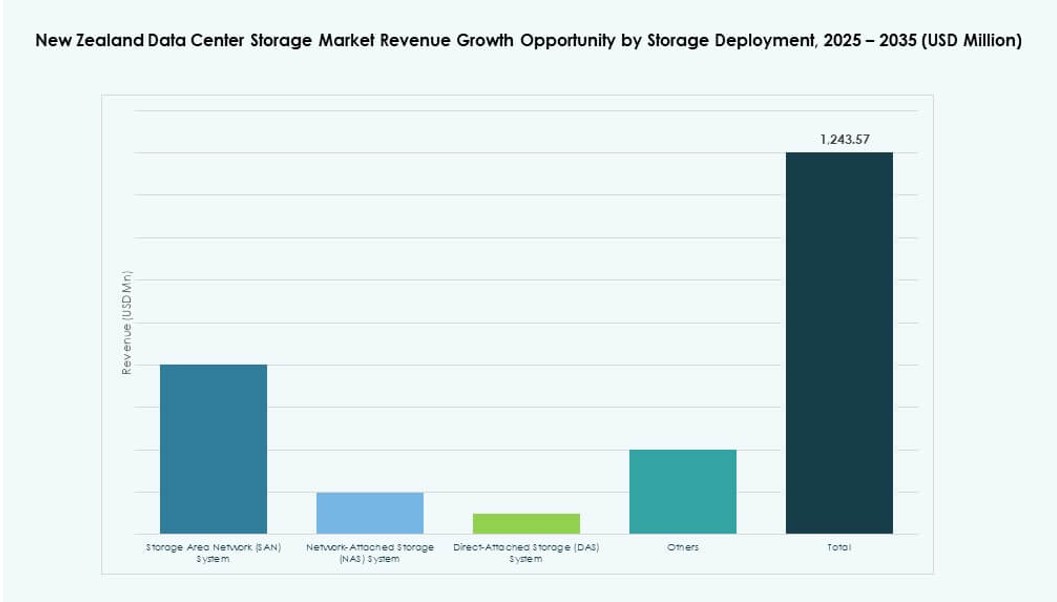

По Развертыванию Хранения

Системы сетевого хранения (SAN) доминируют, предлагая высокоскоростное соединение с низкой задержкой, идеальное для корпоративных рабочих нагрузок. Системы NAS широко используются в медиа и платформах для совместной работы. Прямое подключение хранения (DAS) используется в небольших развертываниях или как крайнее хранение. Другие включают гиперконвергентные платформы для масштабируемых сред. На рынке хранения данных в центрах обработки данных Новой Зеландии SAN является основой крупномасштабной инфраструктуры.

По Компоненту

Оборудование остается доминирующим источником дохода, благодаря серверным стойкам, массивам SSD и коммутаторам. Однако программное обеспечение демонстрирует более быстрый рост благодаря SDS и инструментам управления на основе аналитики. Продвинутые контроллеры хранения, программное обеспечение для дедупликации и модули шифрования ведут инновации. На рынке хранения данных в центрах обработки данных Новой Зеландии применяются интегрированные стеки программного и аппаратного обеспечения для повышения операционной эффективности.

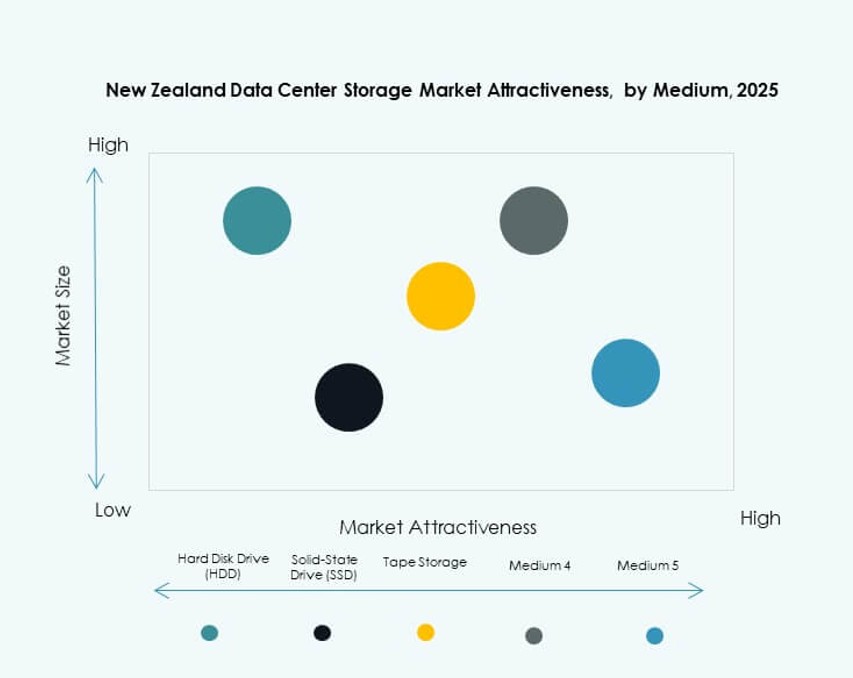

По Среде

Твердотельные накопители (SSD) лидируют в рабочих нагрузках, чувствительных к скорости, предлагая лучшие IOPS и энергоэффективность. Жесткие диски (HDD) сохраняют использование в сценариях архивного и массового хранения. Ленты используются в регулируемых отраслях с потребностями в долгосрочном хранении. Преимущество SSD в производительности делает его лучшим выбором в новых развертываниях. На рынке хранения данных в центрах обработки данных Новой Зеландии среда хранения согласуется с характеристиками рабочих нагрузок.

По Модели Развертывания

Модели на основе облака доминируют в новых развертываниях благодаря гибкости и масштабируемости. Локальное хранение сохраняется в регулируемых и чувствительных к задержке секторах. Гибридные модели набирают популярность, сочетая локальный контроль с облачной эластичностью. Предприятия стремятся к бесшовной интеграции между средами. На рынке хранения данных в центрах обработки данных Новой Зеландии гибридное хранение рассматривается как модель выбора для цифровой трансформации.

По Применению

ИТ и телекоммуникации лидируют по доле рынка, благодаря 5G, потоковому вещанию и граничным вычислениям. BFSI следует за ними с высокими требованиями к безопасности и быстрыми транзакционными данными. Инициативы правительства увеличивают расходы на хранение в государственном секторе. Здравоохранение видит рост благодаря телемедицине и внедрению ЭМК. На рынке хранения данных в центрах обработки данных Новой Зеландии обслуживаются эти сектора с помощью платформ, соответствующих требованиям регулирования.

Региональные Инсайты

Окленд Лидирует с Более Чем 50% Долей Благодаря Плотности Данных и Силе Сети

Окленд доминирует на рынке хранения данных Новой Зеландии, занимая более 50% доли. Он размещает крупнейшие центры обработки данных и самые современные сетевые межсоединения. Высокая концентрация предприятий, отели для операторов и посадочные станции подводных кабелей способствуют росту. Город поддерживает гипермасштабные объекты, узлы колокации и хранение для финансового сектора. Сильный кадровый потенциал и надежное энергоснабжение обеспечивают непрерывное расширение. Он остается национальным эпицентром критически важной инфраструктуры.

- Например, NEXTDC разрабатывает центр обработки данных уровня IV в Окленде, предназначенный для корпоративной устойчивости и низкой задержки межсоединений.

Веллингтон и Крайстчерч совместно вносят около 35% рыночной доли

Веллингтон и Крайстчерч вместе составляют около 35% рынка. Упор правительства Веллингтона на соблюдение требований стимулирует спрос на соответствующее, суверенное хранение. Мандаты на облачные технологии и цифровое архивирование в государственных учреждениях способствуют локальным развертываниям. Крайстчерч вносит вклад через образовательную и региональную предпринимательскую деятельность. Эти города выигрывают от недавних инвестиций в устойчивую цифровую инфраструктуру. Оба региона наблюдают растущий спрос на резервное копирование и DRaaS в образовании и здравоохранении.

- Например, Spark Digital управляет центром обработки данных в Веллингтоне, соответствующим стандартам TIA 942 Tier III, и объектом в Крайстчерче, предлагающим устойчивую колокацию и управляемые услуги, обслуживая потребности правительства и предприятий в хранении данных.

Меньшие регионы составляют 15%, но показывают потенциал для будущего роста

Маленькие города и региональные зоны занимают около 15% доли. Сельское здравоохранение, цифровизация образования и удаленные офисные рабочие процессы поддерживают постепенное принятие хранения данных. Развертывание волоконно-оптических сетей и обновления местной ИТ-инфраструктуры увеличивают региональную емкость хранения. Периферийные развертывания устраняют проблемы с задержкой в изолированных районах. Хотя рост медленный, долгосрочный потенциал остается сильным. Рынок хранения данных Новой Зеландии осторожно расширяется в этих зонах через целевые государственно-частные партнерства.

Конкурентные инсайты:

- Datacom

- Spark Digital

- Revera

- Hewlett Packard Предприятие (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

Рынок хранения данных Новой Зеландии характеризуется сочетанием местных и глобальных игроков, конкурирующих на традиционных, облачных и гибридных платформах хранения. Местные компании, такие как Datacom, Spark Digital и Revera, занимают сильные позиции благодаря своей инфраструктуре в стране, партнерствам с правительством и предложениям по соблюдению требований. Глобальные поставщики, такие как Dell Technologies, HPE и IBM, укрепляют свое присутствие через системы на основе флэш-памяти, хранилища, готовые к ИИ, и гиперконвергентные платформы. Эти компании используют партнерства с каналами и региональные альянсы для охвата клиентов из государственного сектора и BFSI. Huawei и Cisco сосредоточены на высокоплотном хранении, в то время как NetApp и Fujitsu стремятся к гибридным облачным решениям и управлению жизненным циклом данных. Инновации в продуктах, локализация услуг и соответствие нормативным требованиям стимулируют конкуренцию на рынке. Он остается сильно фрагментированным, но демонстрирует явную консолидацию вокруг суверенных облачных услуг и производительности корпоративного уровня.

Последние события:

- В сентябре 2025 года Amazon Web Services (AWS) запустила регион Азиатско-Тихоокеанского региона (Новая Зеландия), вложив более 7,5 миллиардов новозеландских долларов (4,4 миллиарда долларов США) в инфраструктуру дата-центров, что укрепляет локальное хранилище и облачные сервисы для цифровой трансформации.

- В августе 2025 года Spark New Zealand объявила о заключении соглашения о продаже 75% доли в своем бизнесе по управлению дата-центрами компании Pacific Equity Partners (PEP), оценив бизнес до 705 миллионов долларов США и поддерживая расширение на фоне растущего спроса на облачные и ИИ решения для хранения данных.