Резюме:

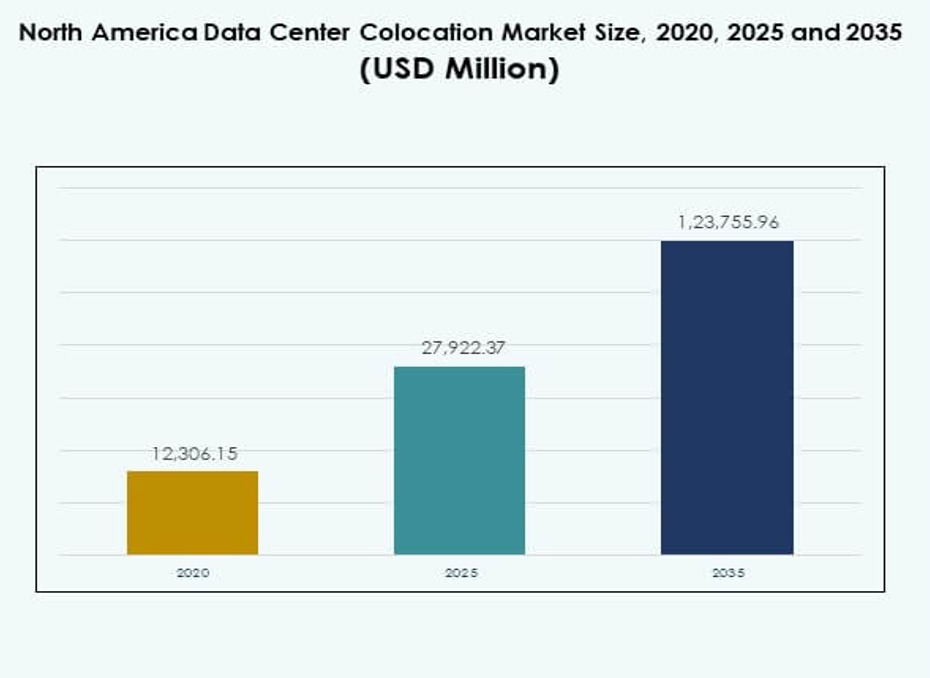

Рынок колокации центров обработки данных в Северной Америке был оценен в 12,306.15 миллионов долларов США в 2020 году, до 27,922.37 миллионов долларов США в 2025 году и, как ожидается, достигнет 1,23,755.96 миллионов долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 15.98% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации центров обработки данных в Северной Америке 2025 |

USD 27,922.37 миллионов |

| Рынок колокации центров обработки данных в Северной Америке, CAGR |

15.98% |

| Размер рынка колокации центров обработки данных в Северной Америке 2035 |

USD 1,23,755.96 миллионов |

Рынок движется за счет быстрого внедрения облачных технологий, интеграции ИИ и развития инфраструктуры на границе. Предприятия инвестируют в масштабируемые колокационные объекты для поддержки цифровой трансформации. Это играет стратегическую роль в снижении капитальных затрат, повышении операционной эффективности и обеспечении соблюдения нормативов суверенитета данных. Инновации в области высокоплотных вычислений, передовых систем охлаждения и экосистем межсоединений повышают конкурентоспособность и привлекают значительные институциональные инвестиции.

США лидируют на рынке благодаря крупномасштабной деятельности гипермасштабных центров и устойчивому спросу со стороны предприятий. Канада становится устойчивым центром обработки данных, поддерживаемым возобновляемыми источниками энергии и благоприятными нормативами. Мексика наблюдает стабильный рост благодаря расширению телекоммуникаций и развитию городской инфраструктуры. Эти факторы создают сильный региональный баланс и укрепляют лидерство Северной Америки на глобальном рынке колокации.

Движущие силы рынка

Сильное ускорение внедрения облачных технологий и расширение инфраструктуры, управляемой ИИ

Быстрое внедрение облачных технологий и рабочих нагрузок ИИ стимулирует спрос на крупномасштабную колокацию по всей Северной Америке. Бизнес уделяет приоритетное внимание сетям с низкой задержкой и надежному хостингу для поддержки критически важных рабочих нагрузок. Это позволяет предприятиям расширяться без значительных капитальных вложений в собственную инфраструктуру. Вычисления на границе и развертывание 5G увеличивают потребность в масштабируемой емкости. Инвесторы рассматривают эти объекты как стабильные активы, обеспечивающие предсказуемую доходность. Цифровая трансформация в банковской сфере, электронной коммерции и производстве ускоряет развертывание. Гибридные облачные стратегии подталкивают предприятия к гибким моделям колокации. Платформы, управляемые ИИ, и узлы высокопроизводительных вычислений укрепляют операционную эффективность.

- Например, Equinix позволила Block (ранее Square) развернуть NVIDIA DGX SuperPOD, оснащенный системами DGX GB200, внутри взаимосвязанных колокационных центров Equinix в 2025 году. Это поддерживает распределенные рабочие нагрузки ИИ и обеспечивает безопасное многоканальное подключение для крупномасштабных финансовых данных, что подтверждается передачей Uber 6.5 петабайт через Equinix Fabric Cloud Router для экономичного перемещения данных между облаками.

Растущее внимание к интеграции возобновляемых источников энергии и энергоэффективным операциям

Растущие требования к устойчивости изменяют стратегии закупки энергии в центрах обработки данных. Операторы используют возобновляемые источники, такие как ветер, гидро- и солнечная энергия, для достижения целей по сокращению выбросов. Это улучшает структуру операционных затрат, повышая доверие к бренду среди корпоративных клиентов. Гипермасштабные компании устанавливают долгосрочные цели по углеродной нейтральности, которые благоприятствуют эффективным моделям колокации. Модульный дизайн, эффективное охлаждение и решения для жидкостного погружения снижают потребление энергии. Операторы центров обработки данных привлекают инвестиции, ориентированные на ESG, за счет измеримого сокращения выбросов. Соглашения о покупке электроэнергии обеспечивают предсказуемые затраты на энергию. Продвинутые системы мониторинга позволяют лучше распределять ресурсы и планировать емкость.

Быстрое внедрение модернизации цифровой инфраструктуры в различных отраслях

Модернизация цифровой инфраструктуры стимулирует крупные инвестиции в автоматизацию и программно-определяемые архитектуры. Предприятия требуют взаимосвязанных экосистем с минимальными простоями и надежными системами безопасности. Это позволяет бизнесу сохранять гибкость, снижая затраты на ИТ. Переход от локальной к колокационной среде улучшает устойчивость сети. Автоматизированное предоставление и интеллектуальное управление рабочими нагрузками увеличивают скорость операций. Предприятия требуют платформ, поддерживающих многоканальные развертывания с интегрированной безопасностью. Провайдеры колокации согласовывают стратегии с изменяющимися требованиями к соблюдению нормативов. Обновления инфраструктуры создают масштабируемые среды, поддерживающие приложения следующего поколения.

Стратегические инвестиции от гипермасштабных игроков и институциональных фондов

Глобальные гипермасштабные компании и инвестиционные фонды вкладывают капитал для расширения колокационных площадей. Их участие ускоряет строительство мощностей и повышает конкурентоспособность рынка. Это увеличивает доступность объектов уровня Tier 3 и Tier 4, поддерживающих высокопроизводительные вычисления. Инвестиционные фонды в недвижимость и инфраструктуру рассматривают центры обработки данных как устойчивые классы активов. Гипермасштабные компании стремятся к совместным предприятиям для контроля над сетевой связностью и энергоэффективностью. Инвесторы уделяют приоритетное внимание объектам, расположенным рядом с кластерами с высоким спросом. Стратегические альянсы укрепляют финансовую стабильность и ускоряют цифровую трансформацию. Долгосрочные договоры аренды обеспечивают предсказуемые потоки доходов.

- Например, Google подписала соглашение на 3 миллиарда долларов сроком на 20 лет с Brookfield Renewable Partners в июле 2025 года для обеспечения до 3 гигаватт (ГВт) гидроэнергетической мощности для своих центров обработки данных в США, начиная с 670 мегаватт (МВт) от плотин в Пенсильвании в Холтвуде и Сейф-Харборе. Это крупнейшая в мире корпоративная сделка по гидроэнергетике на сегодняшний день, поддерживающая быстро растущие операции Google, управляемые ИИ, и непрерывное безуглеродное энергоснабжение на сети PJM.

Тенденции рынка

Интеграция автоматизации, управляемой ИИ, и интеллектуального управления ресурсами

Платформы мониторинга на основе ИИ оптимизируют распределение энергии, охлаждения и пропускной способности в колокационных объектах. Прогнозная аналитика повышает надежность системы и снижает операционные риски. Это позволяет операторам поддерживать высокие уровни времени безотказной работы с меньшим количеством ручных вмешательств. Продвинутая автоматизация ускоряет предоставление услуг для корпоративных клиентов. Прогнозирование спроса, управляемое ИИ, помогает предотвратить нехватку емкости. Интегрированные платформы управления снижают сложность и затраты для операторов. Этот сдвиг позиционирует колокационные объекты как более умные и компактные инфраструктурные центры. Внедрение автономных систем переопределяет традиционные операции и модели предоставления услуг.

Расширение периферийных центров обработки данных, поддерживающих децентрализованные архитектуры

Периферийные объекты быстро расширяются для поддержки распределенных вычислительных экосистем. Предприятия нуждаются в инфраструктуре, расположенной ближе к пользователям, для улучшения производительности приложений. Это снижает задержку и улучшает обработку данных в реальном времени. Расширение периферии поддерживает приложения в ИИ, AR и IoT. Меньшие, но стратегически расположенные объекты позволяют гибкое развертывание. Телекоммуникационные операторы и облачные провайдеры инвестируют в микроцентры обработки данных для удовлетворения растущего спроса. Внедрение периферии укрепляет гибридные стратегии, которые балансируют между основными и распределенными сетями. Эта тенденция изменяет топологию сети в крупных и вторичных городах.

Растущая роль сертификаций устойчивости и зеленых стандартов

Сертификации устойчивости, такие как LEED и ENERGY STAR, влияют на дизайн центров обработки данных. Операторы уделяют приоритетное внимание возобновляемым источникам энергии для достижения целей зеленого соответствия. Это стимулирует инвестиции в объекты с низким PUE и сильными ESG характеристиками. Клиенты выбирают провайдеров, которые соответствуют их обязательствам по сокращению выбросов углерода. Поставщики коммунальных услуг и правительства предлагают стимулы для устойчивого строительства. Энергоэффективное охлаждение и оптимизация энергопотребления укрепляют конкурентные позиции. Зеленые стандарты помогают обеспечить долгосрочные контракты с предприятиями. Эта тенденция подчеркивает стратегическую роль экологической ответственности в планировании инфраструктуры.

Растущее внедрение гибридных и многоканальных моделей развертывания

Гибридные и многоканальные архитектуры изменяют стратегии инфраструктуры предприятий. Бизнес предпочитает колокацию для лучшего контроля и гибкости. Это поддерживает бесшовную интеграцию частных и публичных облачных платформ. Объекты с богатой межсоединениями позволяют более быструю и безопасную передачу данных. Предприятия снижают зависимость от поставщиков и оптимизируют производительность. Облачные провайдеры сотрудничают с операторами колокации для предоставления передовых решений по подключению. Этот сдвиг увеличивает объемы трафика через нейтральные к операторам объекты. Участники рынка улучшают сетевые ткани для поддержки этой эволюции гибридного подключения.

Проблемы рынка

Высокие затраты на энергию и ограничения в поставках электроэнергии на ключевых рынках

Потребление энергии остается одной из самых критических операционных проблем для провайдеров колокации. Цены на электроэнергию колеблются по регионам Северной Америки, увеличивая операционные риски. Это оказывает давление на маржу и ограничивает гибкость в моделях ценообразования. Ограничения электросети замедляют расширение в энергоемких районах. Интеграция возобновляемых источников требует модернизации инфраструктуры и мер по стабилизации сети. Энергетические контракты требуют долгосрочных обязательств, которые снижают адаптивность. Операторы должны управлять растущими затратами, одновременно достигая целей устойчивости. Рынок колокации центров обработки данных в Северной Америке сталкивается с дополнительной сложностью в обеспечении надежных, низкоуглеродных источников энергии.

Растущие риски безопасности данных и сложность соблюдения нормативных требований

Киберугрозы растут по масштабу и сложности, нацеливаясь на взаимосвязанные колокационные среды. Соблюдение нормативов конфиденциальности данных в различных штатах и отраслях увеличивает затраты и сложность. Это требует надежных систем безопасности, частых аудитов и продвинутого мониторинга угроз. Многопользовательские среды сталкиваются с более высокими рисками из-за совместной инфраструктуры. Строгие требования в таких секторах, как финансы и здравоохранение, увеличивают нагрузку на соблюдение нормативов. Различия в нормативных актах между США, Канадой и Мексикой усложняют операции. Операторы должны балансировать между масштабируемостью и обязательствами по безопасности. Невыполнение этих рисков влияет на доверие клиентов и позиционирование на рынке.

Возможности рынка

Расширяющийся спрос со стороны новых отраслей и переход предприятий на облачные технологии

Новые сектора, такие как автономная мобильность, цифровое здравоохранение и финтех, увеличивают спрос на колокацию. Предприятия уделяют приоритетное внимание инфраструктуре с низкой задержкой для поддержки приложений, требующих больших объемов данных. Это создает возможности для расширения провайдеров в городских и вторичных центрах. Продвинутая аналитика и решения на границе повышают дифференциацию услуг. Партнерства с компаниями ИИ и IoT увеличивают разнообразие сети. Бизнес предпочитает гибкие модели аренды, чтобы избежать значительных капитальных затрат. Эта структурная смена открывает долгосрочные потоки доходов для операторов. Рост рынка соответствует целям цифровой трансформации предприятий.

Государственные стимулы и программы модернизации инфраструктуры

Федеральные и государственные программы способствуют использованию возобновляемых источников энергии и инвестициям в цифровую инфраструктуру. Энергоэффективные проекты привлекают финансирование через налоговые льготы и гранты. Это стимулирует развитие передовых объектов уровня Tier 3 и Tier 4. Партнерства между государственным и частным секторами укрепляют подключение в недостаточно обслуживаемых районах. Нормативная поддержка повышает уверенность бизнеса в расширении мощностей. Операторы колокации используют согласование политики для масштабирования операций. Долгосрочное планирование инфраструктуры поддерживает более быстрые циклы развертывания. Благоприятные политики повышают привлекательность инвестиций в этот сектор.

Сегментация рынка

По типу

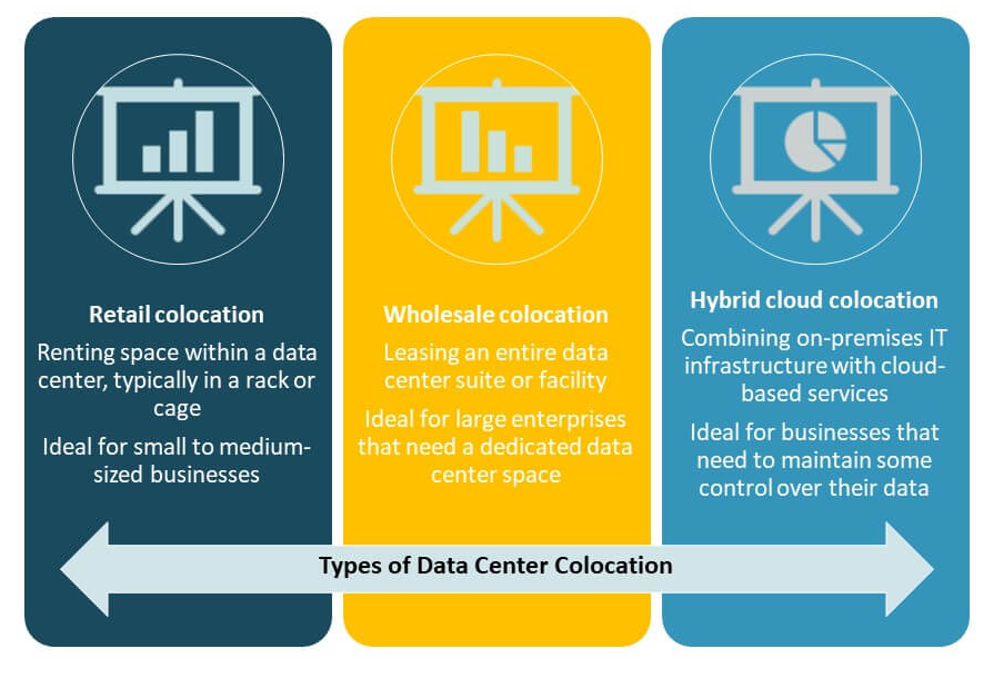

Розничная колокация занимает доминирующую долю на рынке колокации центров обработки данных в Северной Америке благодаря своей гибкости и низким затратам на вход для предприятий. Она поддерживает быстрое развертывание для малого и среднего бизнеса. Оптовая колокация набирает популярность среди гипермасштабных клиентов, ищущих выделенное пространство и мощность. Гибридная облачная колокация расширяется с ростом многоканальных стратегий. Сильные услуги межсоединений и масштабируемая емкость стимулируют внедрение. Спрос на розничную колокацию остается самым высоким среди предприятий BFSI, здравоохранения и ИТ.

По уровню Tier

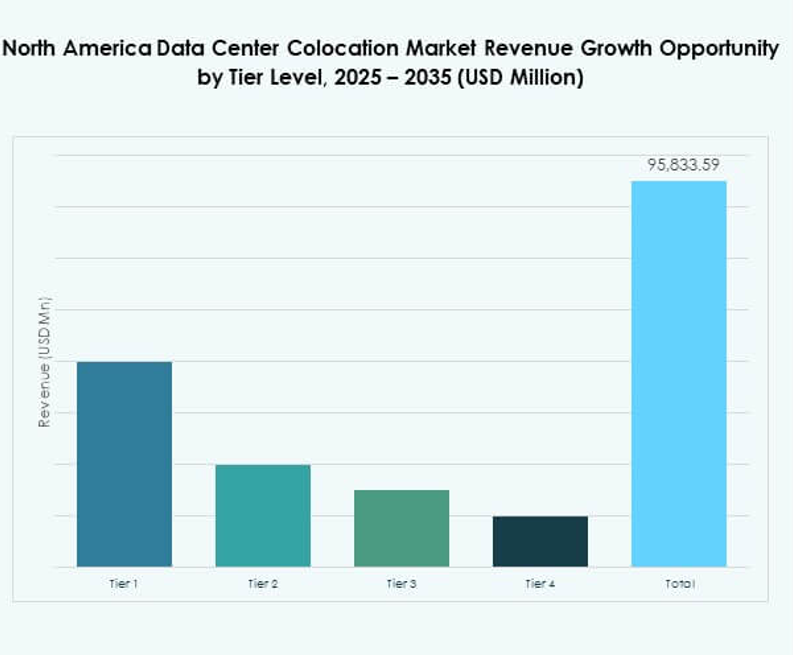

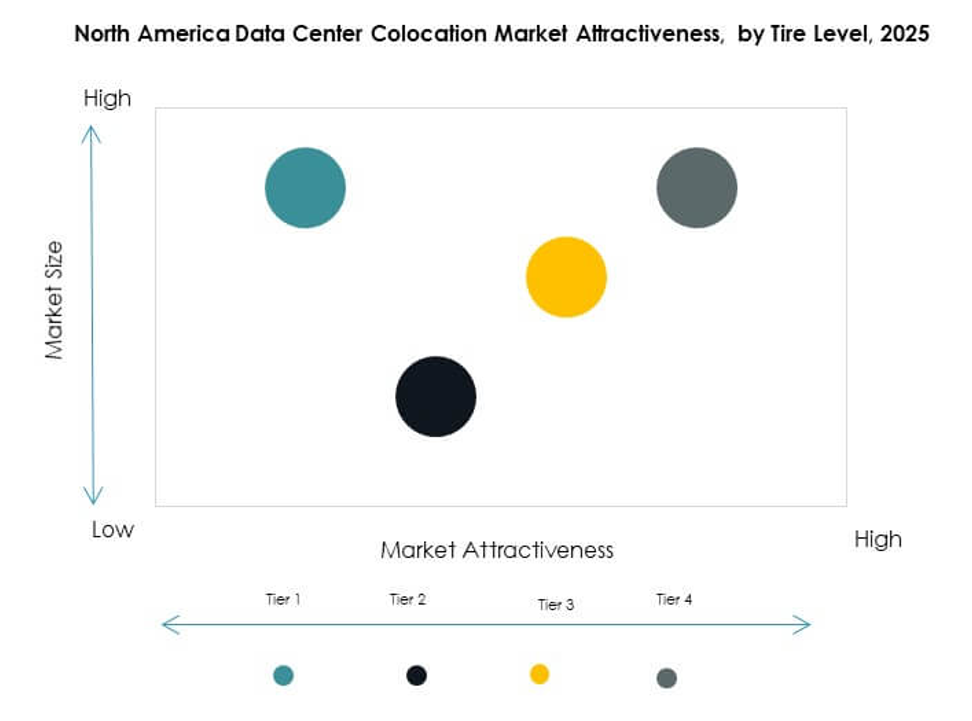

Объекты уровня Tier 3 доминируют на рынке колокации центров обработки данных в Северной Америке с значительной долей рынка. Они предлагают высокую доступность и экономическую эффективность для большинства